Tendencias del Mercado de Aviación general de Asia y el Pacífico Industria

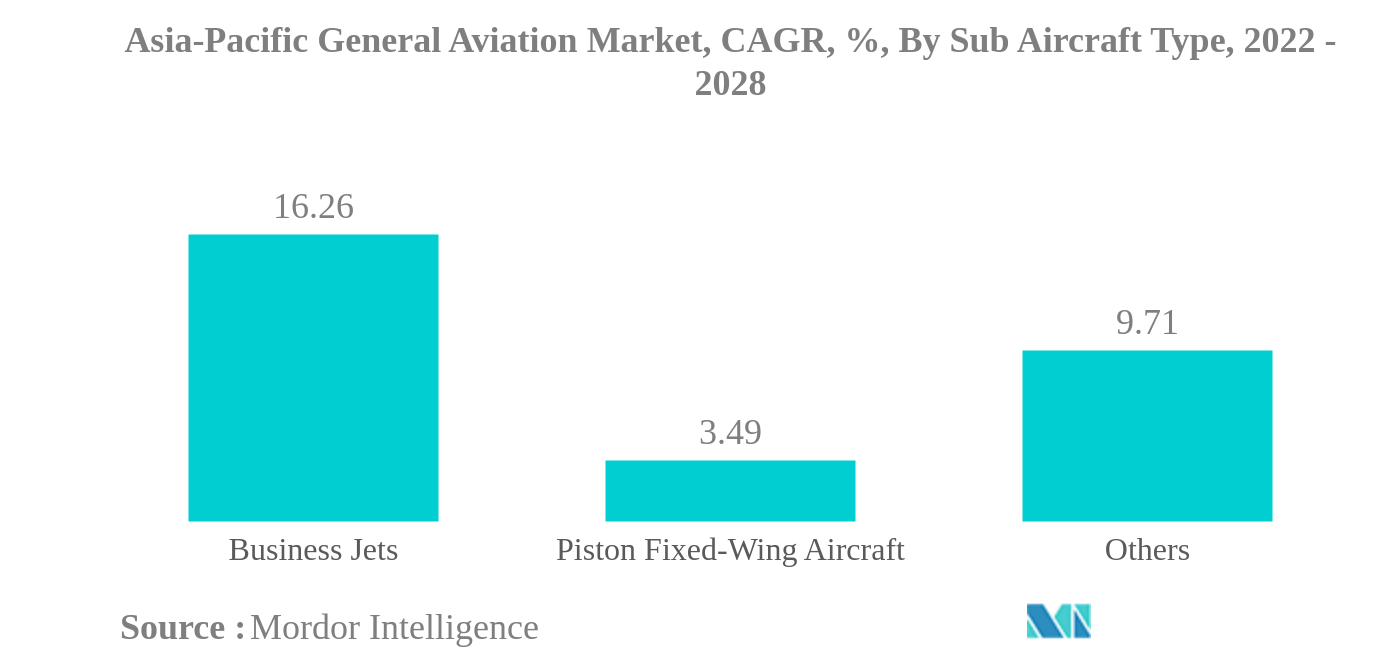

Business Jets es el tipo de submarino más grande

- Asia-Pacífico representó alrededor del 4% de las entregas mundiales de aviones de negocios en 2021. De manera similar, los aviones turbohélice y de pistón representaron el 13% y el 14% de las entregas mundiales.

- La pandemia de COVID-19 afectó negativamente al sector de la aviación general en la región de Asia y el Pacífico. Las restricciones globales a los viajes y el bloqueo inducido por la pandemia afectaron la demanda en el sector de la aviación general. Las entregas de aviones de negocios disminuyeron un 47% en 2020 en comparación con 2019. Del mismo modo, las entregas de aviones turbohélice disminuyeron un 24% y la categoría de helicópteros experimentó una caída de alrededor del 59%. Sin embargo, con la flexibilización de las restricciones de viaje, hay un impulso cada vez mayor en el número de personas que viajan y la adopción de jets privados.

- El creciente número de HNWI y UHNWI en la región y su preferencia por jets y helicópteros privados para viajes personales o de negocios también están ayudando a impulsar la adquisición de jets privados en el sector de la aviación general. Por ejemplo, la población de grandes patrimonios de la región aumentó de 7,2 millones en 2016 a 15,6 millones en 2021.

- Bombardier era el OEM líder, con el 24% del tamaño de la flota operativa actual, seguido de Gulfstream y Textron, con el 21,2% y el 20,3%, respectivamente, en la flota de aviones ejecutivos de Asia y el Pacífico en julio de 2022. En términos de flota operativa actual En cuanto al tamaño de la categoría de aviones de negocios, dominaron los aviones grandes con una flota de 565 aviones, seguidos por los aviones ligeros y los aviones medianos con 364 y 133 aviones, respectivamente.

Descargar muestra

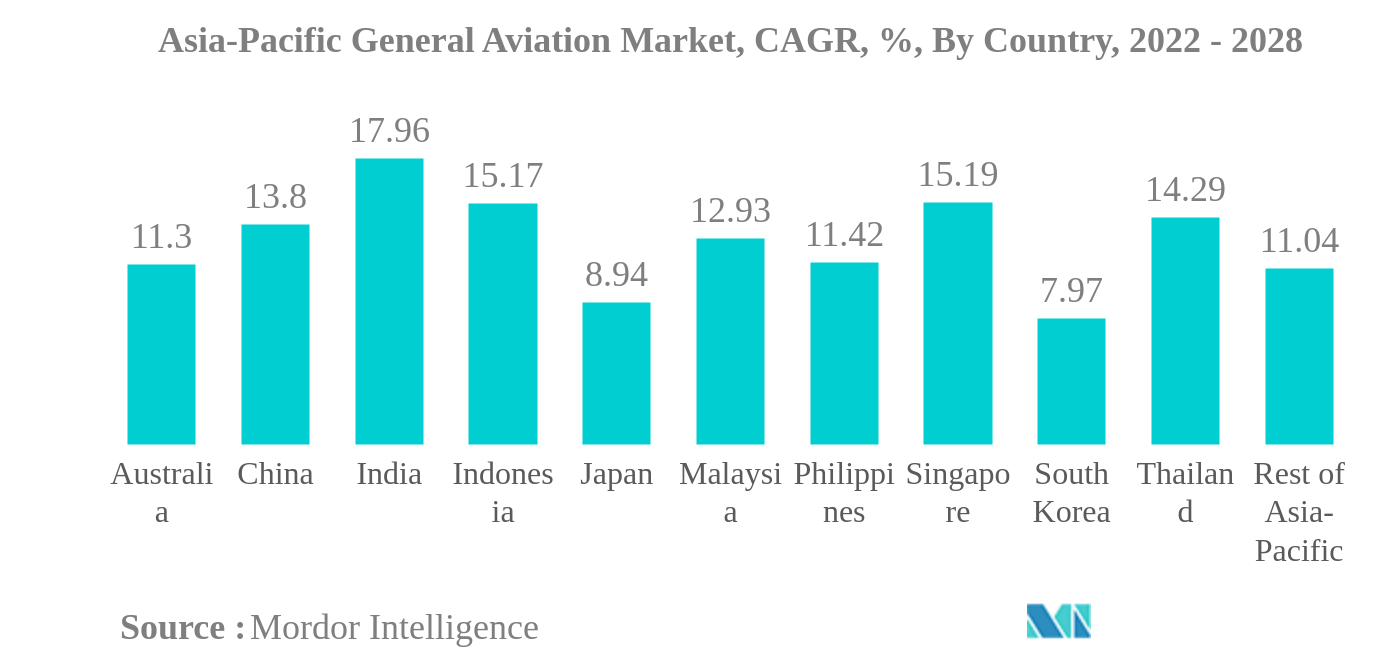

Australia es el país más grande.

- Las entregas generales de aviones en el sector de la aviación general se vieron afectadas durante la pandemia de COVID-19 y el crecimiento entre 2019 y 2021 fue del -7,8%. La reducción de las actividades económicas en Asia y el Pacífico, junto con las restricciones relacionadas con los viajes, afectaron la utilización y adquisición de aviones comerciales, helicópteros y aviones turbohélice en la región.

- El aumento de los HNWI y UHNWI, que prefieren aviones privados y helicópteros para viajes personales o de negocios en Asia y el Pacífico, contribuyó a la adquisición de aeronaves en el sector de la aviación general. De 2016 a 2021, la población de HNWI en la región aumentó un 117%.

- En términos de la flota operativa actual, China fue el país líder con alrededor del 21% de la flota total de aviones ejecutivos de Asia y el Pacífico, seguida de Australia, India y Japón con alrededor del 18%, 13% y 9% de las entregas. respectivamente, a julio de 2022. En la categoría de helicópteros, Australia fue el país líder con alrededor del 32% de la flota total de helicópteros, seguido de China, Japón y Nueva Zelanda con alrededor del 18%, 12% y 11% de las entregas. , respectivamente, a julio de 2022.

- La categoría de helicópteros estuvo dominada por los helicópteros monomotor, que representaban el 70% de la actual flota operativa de helicópteros de Asia y el Pacífico. La utilización a gran escala de helicópteros monomotor en la aviación corporativa contribuyó a la adquisición de helicópteros monomotor.

- Se espera que se entreguen aproximadamente 1.600 aviones en China durante el período 2022-2028. Se espera que la recuperación económica de las economías en desarrollo de la región, como China e India, ayude al crecimiento del sector de la aviación general en Asia y el Pacífico durante el período previsto.

Descargar muestra