Tendencias del Mercado de CDMO de ingredientes farmacéuticos activos globales Industria

Se espera que el segmento comercial mantenga la mayor cuota de mercado

La pandemia de COVID-19 provocó un aumento de la demanda de productos farmacéuticos, y el acaparamiento de suministros por parte de algunas naciones tras las interrupciones de la producción impulsó las exportaciones. Cuando los casos de COVID-19 aumentaron rápidamente, surgió la necesidad de nuevas vacunas y terapias contra la COVID-19. Algunos gobiernos incluso comenzaron a considerar regulaciones de localización para garantizar que se produjeran a nivel nacional cantidades suficientes de productos terapéuticos

Como resultado, muchas empresas farmacéuticas comenzaron a ampliar su huella de fabricación y algunas comenzaron a repensar su huella de fabricación para planificar los años venideros. La mayor fuente de capacidad adicional fueron las CDMO

Además, las empresas farmacéuticas reservaron, y en ocasiones incluso duplicaron, un espacio considerable con los fabricantes contratados. AstraZeneca, Moderna y Pfizer han declarado sus acuerdos de asociación con varias CDMO, incluidas Lonza, Catalent y Emergent Biosolutions. Aprovechando al máximo la oportunidad, Cambrex, Catalent, Samsung Biologics y muchas otras CDMO de países en desarrollo han declarado una importante expansión de sus plantas

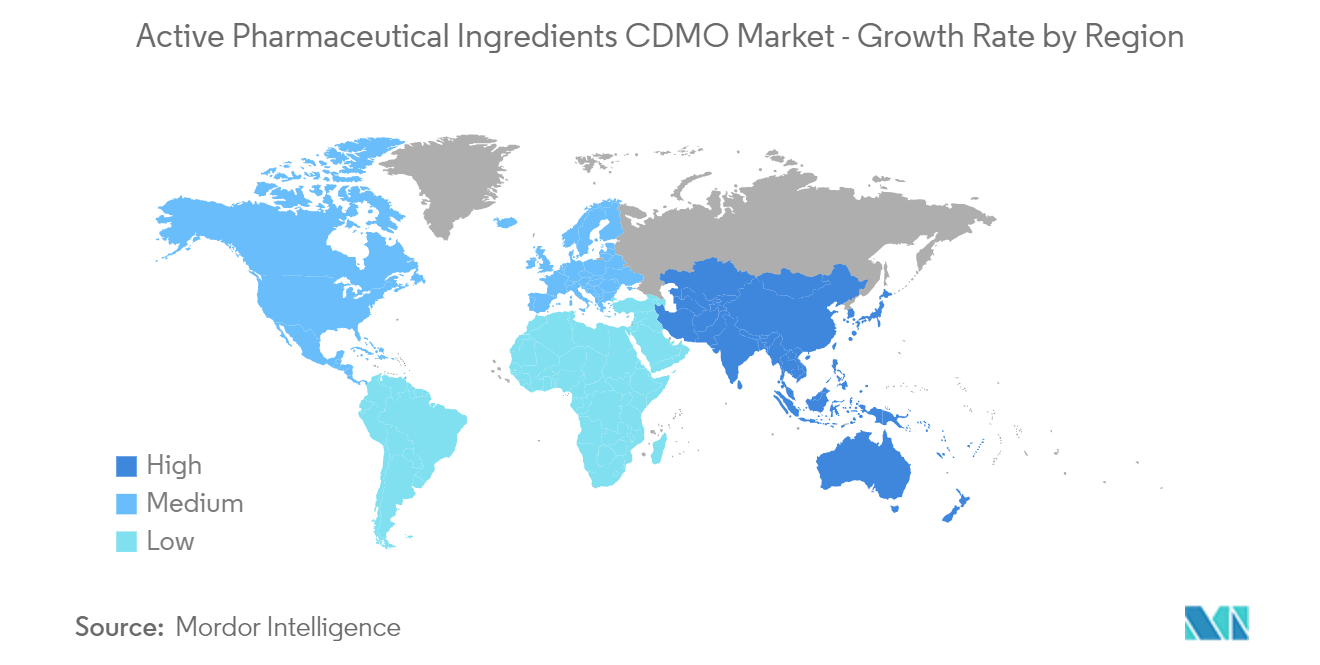

Se espera que Asia-Pacífico tenga una participación significativa en el mercado durante el período de pronóstico

China e India tienen un costo de fabricación significativamente bajo en comparación con Estados Unidos y Europa. Según Invest India, el costo de fabricación en India es aproximadamente un 33% más bajo que el de Estados Unidos. Si bien China y la India se han establecido como importantes proveedores de servicios de fabricación de API, Estados Unidos sigue siendo el principal centro de subcontratación para el desarrollo farmacéutico. Esto se debe a la combinación de enormes cantidades de financiación y una concentración exclusiva de centros de investigación farmacéutica afiliados a universidades

La creciente importancia de los productos farmacéuticos tradicionales y el rápido aumento de la incidencia de infecciones persistentes son impulsores críticos del crecimiento favorable del mercado indio de API CDMO. Según un artículo publicado en PHRMABIZ.com en 2020, las API genéricas se exportan a países desarrollados desde la India, lo que representa el 41,6 % de las ventas totales en la India frente al 24,7 % en China. Según la Investigación de la Asociación Genérica Farmacéutica Química, India es el segundo mayor proveedor de API genéricos en el mercado estadounidense, con una participación del 24,4%. El país también está aumentando su suministro a Europa Occidental, que representa el 19,2% del suministro total de la región. Además, China representa el 30% del mercado mundial de proveedores de API no exclusivos. Después de China, Estados Unidos e India son los principales productores de API no exclusivos.