Wasserstrahlschneidmaschinen-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

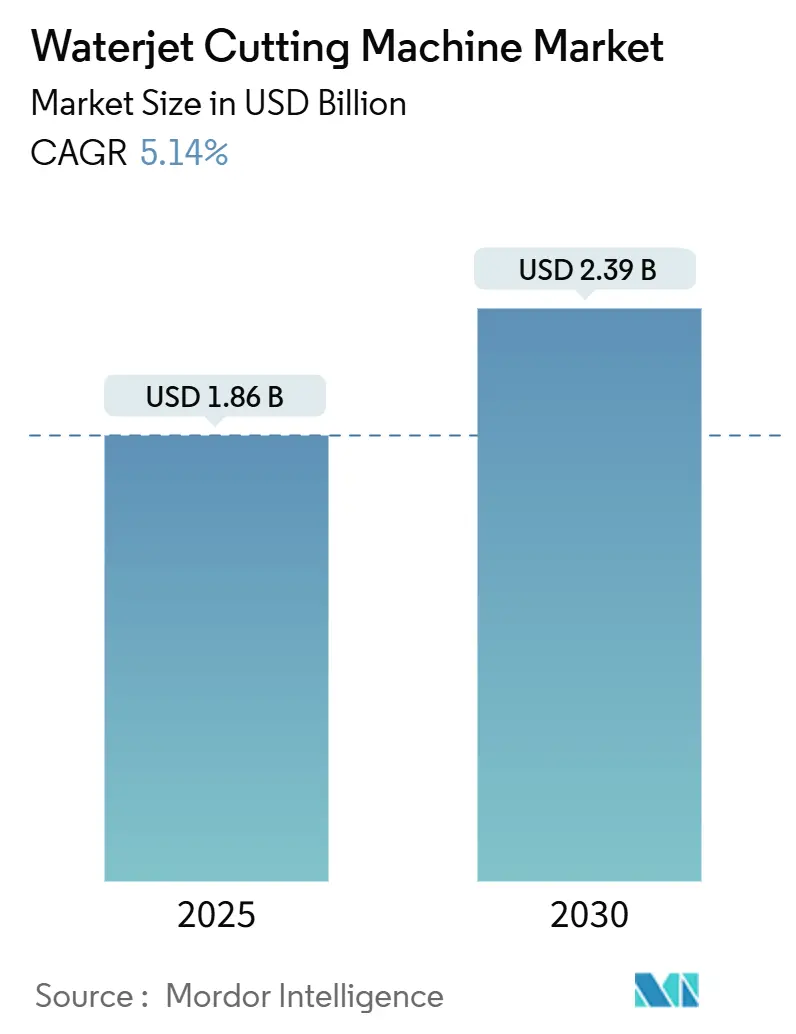

| Marktgröße (2025) | 1.86 Milliarden US-Dollar |

| Marktgröße (2030) | 2.39 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.14% CAGR |

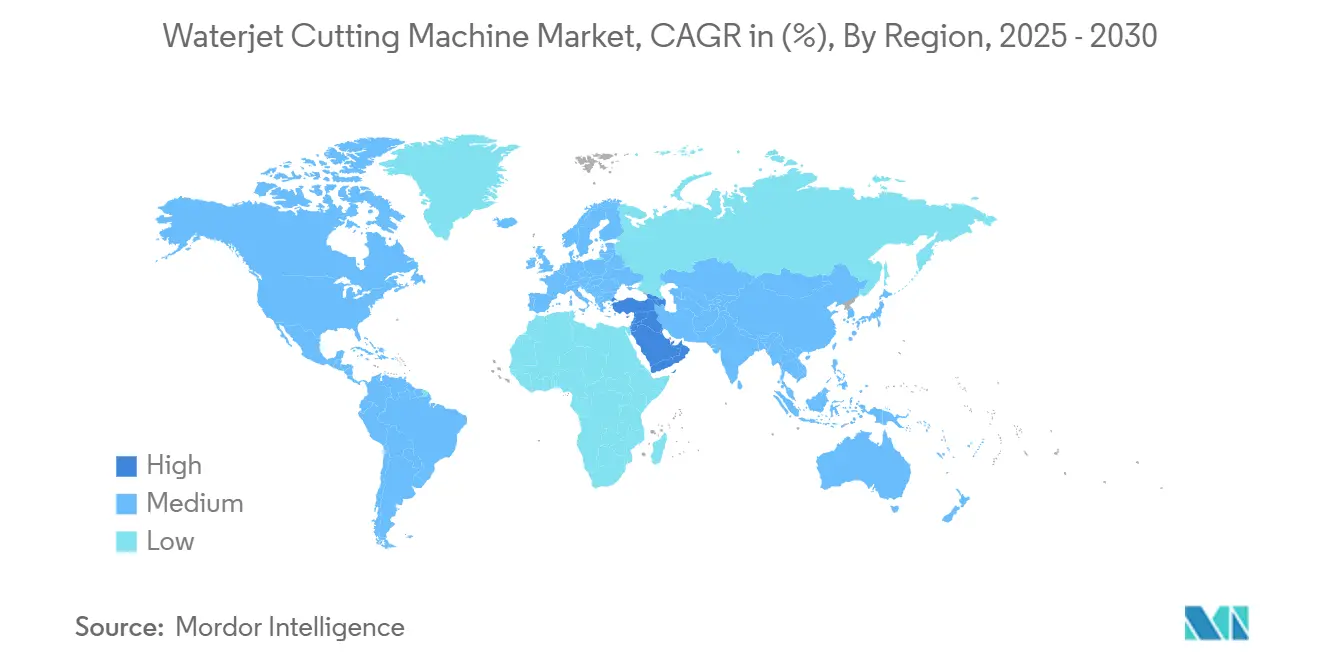

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

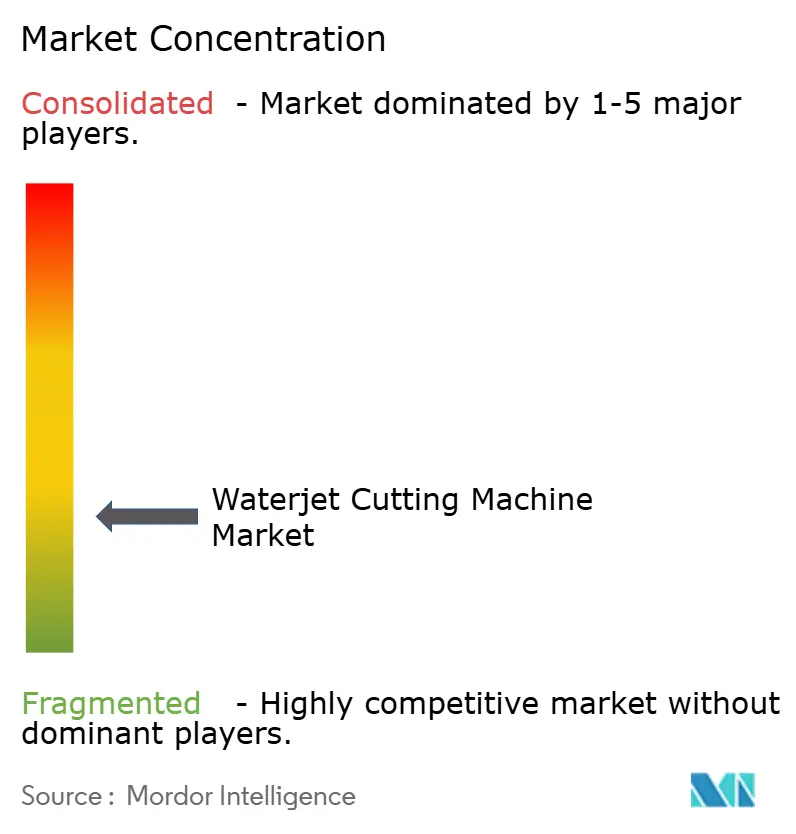

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Wasserstrahlschneidmaschinen-Markt Analyse von Mordor Intelligence

Die Größe des Wasserstrahlschneidmaschinen-Markts wird im Jahr 2025 auf 1,86 Milliarden USD geschätzt und soll bis 2030 einen Wert von 2,39 Milliarden USD erreichen, bei einem CAGR von 5,14 % während des Prognosezeitraums (2025–2030). Die konstante Nachfrage nach thermisch unbeeinflussten, hochpräzisen Schneidverfahren in der Luft- und Raumfahrt, der Automobilindustrie und der medizinischen Fertigung trägt zur Expansion bei, auch wenn die Technologie zunehmend reift. Ultrahochdrucksysteme über 6.000 bar setzen die Leistungsgrenze und ermöglichen die schnelle Verarbeitung von Kohlefaserverbundwerkstoffen und schwer zu bearbeitenden EV-Legierungen. Asien-Pazifik behält die Volumenführerschaft, während die industrielle Diversifizierung im Nahen Osten den schnellsten regionalen Aufschwung antreibt. Die Wettbewerbsdifferenzierung dreht sich um Pumpeneffizienz, Automatisierungssoftware und Servicereichweite statt um den Listenpreis.

Wichtigste Erkenntnisse des Berichts

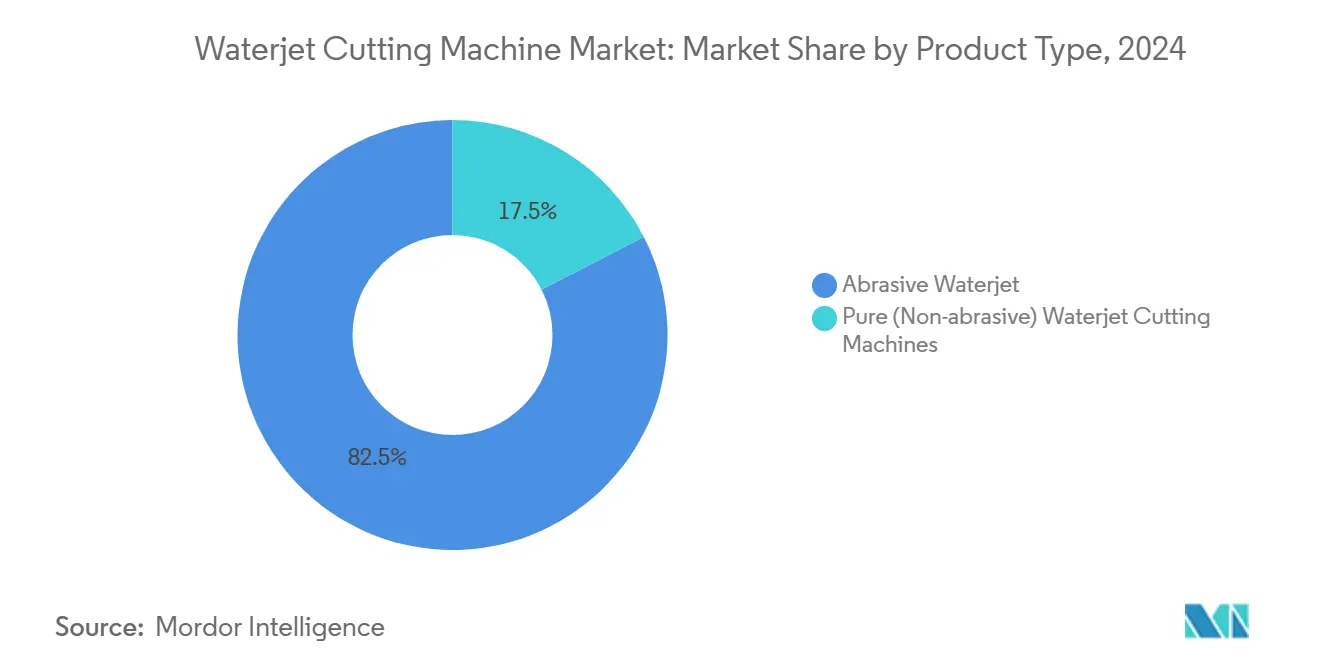

- Nach Produkttyp dominierten Abrasivsysteme im Jahr 2024 mit einem Marktanteil von 82,54 % am Wasserstrahlschneidmaschinen-Markt; reine Wasserstrahl-Lösungen werden voraussichtlich bis 2030 mit einem CAGR von 7,5 % wachsen.

- Nach Achsenkonfiguration führten 3-Achsen-Tische im Jahr 2024 mit einem Umsatzanteil von 50,44 %, während 5-Achsen-Formate mit einem CAGR von 7,8 % das höchste Wachstum verzeichnen.

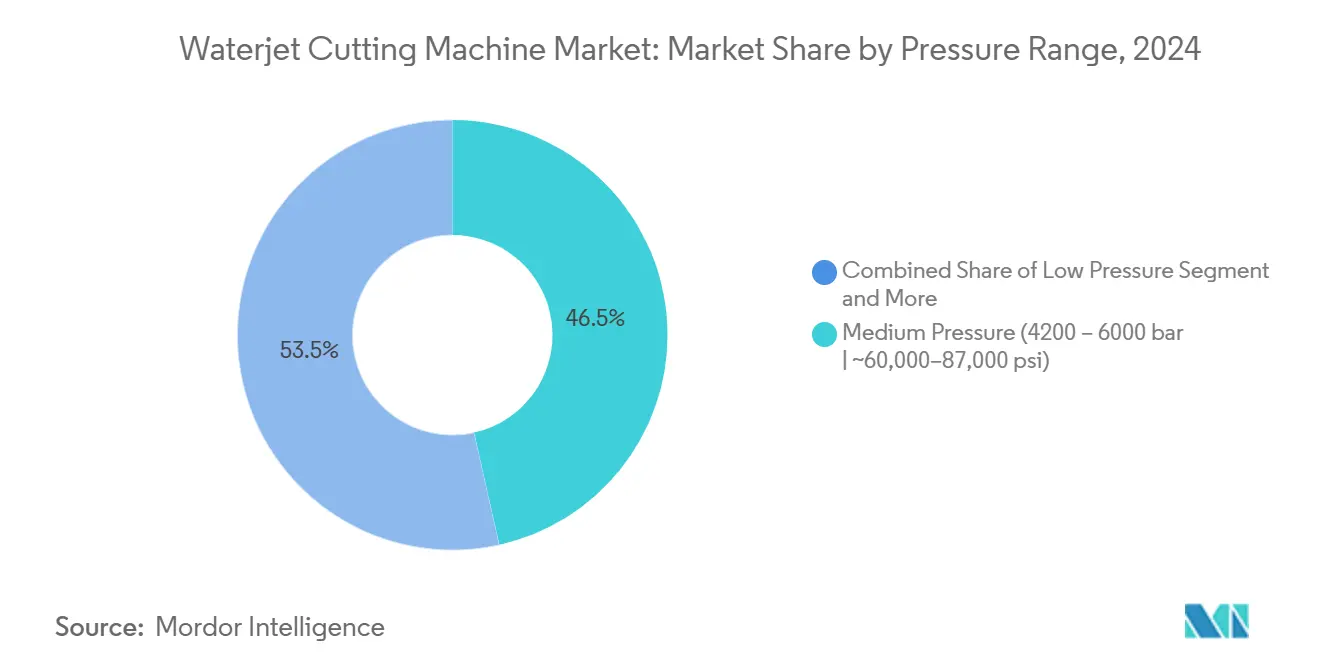

- Nach Druckbereich hielten Mitteldruckgeräte (4.200–6.000 bar) im Jahr 2024 einen Anteil von 46,5 % am Wasserstrahlschneidmaschinen-Markt, während Ultrahochdruckmodelle mit einem CAGR von 8,8 % bis 2030 alle Segmente übertrafen.

- Nach Pumpentyp behielten hydraulische Druckverstärkersysteme im Jahr 2024 einen Anteil von 61,5 % am Wasserstrahlschneidmaschinen-Markt; Direktantriebspumpen verzeichnen aufgrund von Effizienzgewinnen einen CAGR von 8,3 %.

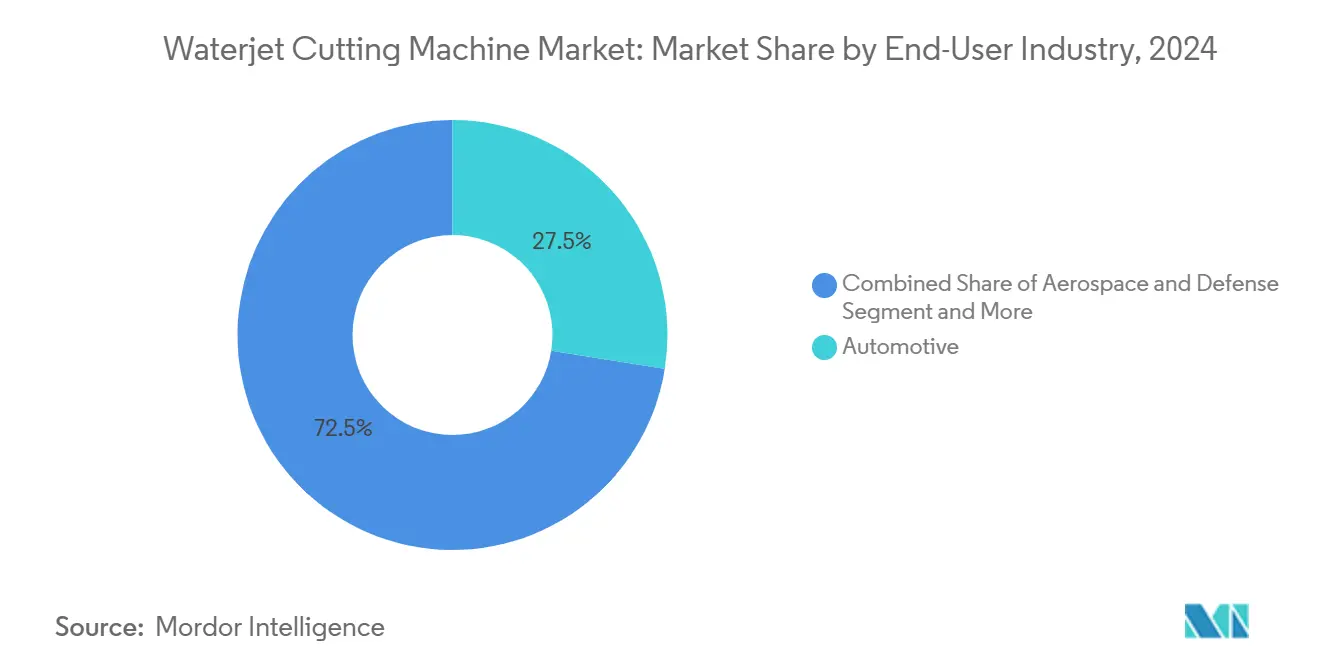

- Nach Endverbraucherbranche trugen Automobilanwendungen im Jahr 2024 27,5 % zum Umsatz im Wasserstrahlschneidmaschinen-Markt bei; Medizinprodukte zeigen die stärkste Entwicklung mit einem CAGR von 8,6 % bis 2030.

- Nach Geografie erwirtschaftete Asien-Pazifik im Jahr 2024 37,8 % der Umsätze; der Nahe Osten soll bis 2030 mit einem CAGR von 7,3 % wachsen.

Globale Trends und Erkenntnisse im Wasserstrahlschneidmaschinen-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Verbreitung von 5-Achsen- und Roboter-Wasserstrahlsystemen in der Präzisionsfertigung | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung für schwer zu bearbeitende Legierungen in EV- und E-Mobilitätsbauteilen | +0.9% | Asien-Pazifik als Kern, Ausweitung nach Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsender Einsatz von Ultrahochdruck-Strahlen (mehr als 6.000 bar) in Luft- und Raumfahrtverbundwerkstoffen | +0.8% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Durch Reshoring ausgelöster Investitionszyklus in nordamerikanischen Metallbetrieben | +0.7% | Nordamerika, sekundäre Auswirkungen in Mexiko | Mittelfristig (2–4 Jahre) |

| Modulare Druckverstärkerpumpen zur Senkung der Betriebskosten pro Schnitt | +0.6% | Global | Langfristig (≥ 4 Jahre) |

| ESG-getriebene Abkehr von Plasma und Laser in der Lebensmittel- und Pharmaverpackung | +0.5% | Global, mit früher Einführung in Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Verbreitung von 5-Achsen- und Roboter-Wasserstrahlsystemen in der Präzisionsfertigung

Fortschrittliche Bewegungssteuerung verwandelt konventionelles 2D-Schneiden in echte 3D-Fertigung und ermöglicht es, in einem einzigen Rüstvorgang mehrere nachgelagerte Arbeitsgänge zu ersetzen. Dynamic-Waterjet-Köpfe mit aktiver Toleranzkompensation liefern nun 2- bis 4-fach schnellere Zykluszeiten bei gleichbleibender Kantenqualität. Gelenkroboter, die mit 90.000 PSI betrieben werden, integrieren Anfasen und Einstechen in der Automobilzellenproduktion, reduzieren Anforderungen an Fachkräfte und ermöglichen mannlose Schichten. Demonstrationen von ±2 µm Toleranzen auf Mikro-Wasserstrahl-Plattformen erweitern das Anwendungsspektrum auf chirurgische Implantate und spiegeln die werkzeugmaschinenähnliche Präzision wider, die heute in Fertigungshallen erreichbar ist.

Zunehmende Nutzung für schwer zu bearbeitende Legierungen in EV- und E-Mobilitätsbauteilen

Batteriegehäuse, Strukturträger und Motorkerne aus Titan, hochfesten Stählen und Verbundstoffstapeln profitieren vom Kaltschnitt-Merkmal des Wasserstrahls, das Wärmeeinflusszone vermeidet. Die Schnittdickenkapazität von bis zu 24 Zoll eliminiert das Nachfräsen und verkürzt die Taktzeiten für EV-Fahrgestellkomponenten. Pumpdrücke von 90.000 PSI liefern die erforderliche Energiedichte für das Einstechen in dicke Stapel, während integrierte Verschachtelungssoftware die Materialausnutzung bei gestiegenen Legierungskosten maximiert.

Durch Reshoring ausgelöster Investitionszyklus in nordamerikanischen Metallbetrieben

Engere Lieferketten und Anreize für die lokale Produktion lösen erneute Werkzeugmaschineninvestitionen in US-amerikanischen und mexikanischen Fertigungsbetrieben aus. Inländische Wasserstrahlhersteller setzen auf vertikal integrierte Werke, die Liefer- und Servicezeiten verkürzen. Investitionen von mehr als 10 Millionen USD in neue Produktionslinien im Südosten der USA deuten auf eine umfassendere Erneuerung der industriellen Infrastruktur hin, die flexible, thermisch unbeeinflusste Schneidsysteme für Mehrwerkstoff-Aufgaben begünstigt[1]Analysten des U.S. Bureau of Labor Statistics, "Indikatoren für das Reshoring in der Fertigung: Aktualisierung 2024," U.S. Department of Labor, bls.gov.

Modulare Druckverstärkerpumpen zur Senkung der Betriebskosten pro Schnitt

Pumpen der nächsten Generation verfügen über Kassettendichtungen, elektronische Druckregelung und zustandsbasierte Überwachung, die zusammen die Wartungsintervalle verlängern und ungeplante Ausfallzeiten reduzieren. Direktantriebsvarianten erreichen Energieeffizienzen von über 83 % und kommen ohne Hydrauliköl aus, während Ultrahochdruck-Druckverstärker Dual-Druckmodi bieten, die die Strahlleistung für dünne und dicke Querschnitte gleichermaßen fein abstimmen.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Beschaffungs- und Logistikkosten für Abrasivstoffe aufgrund von Lieferkettenvolatilität | -0.9% | Global, mit akuten Auswirkungen in importabhängigen Regionen | Mittelfristig (2–4 Jahre) |

| Begrenzte Dichtungslebensdauer von Druckverstärkern in Systemen über 6.000 bar | -0.8% | Global, insbesondere bei Hochdruckanwendungen | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit kostengünstiger CO₂-Lasertische in Asien | -0.7% | Asien-Pazifik als Kern, globaler Wettbewerbsdruck | Kurzfristig (≤ 2 Jahre) |

| Compliance-Kosten für Lärm und Schlammentsorgung auf Anlagenebene (EU) | -0.6% | Europa, mit regulatorischen Auswirkungen auf andere Regionen | Mittelfristig (2–4 Jahre) |

| Knappheit von Granat-Abrasivstoffen in nordischen Steinbrüchen nach den Verboten von 2023 | -0.4% | Europa und Nordamerika, Auswirkungen auf die Versorgung mit Premium-Abrasivstoffen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Dichtungslebensdauer von Druckverstärkern in Systemen über 6.000 bar

Die Dichtungsermüdung beschleunigt sich mit steigendem Strahldruck und löst Wartungszyklen nach nur 250.000 Hüben aus, was die Hochvolumen-Verbundbearbeitung erschwert. Prädiktive Diagnosen mindern ungeplante Stillstände, lösen jedoch nicht vollständig das werkstoffwissenschaftliche Hindernis, das die Vollschichtauslastung von 90.000-PSI-Pumpen einschränkt.

Compliance-Kosten für Lärm und Schlammentsorgung auf Anlagenebene (EU)

Europäische Richtlinien schreiben strenge Dezibel-Obergrenzen vor und klassifizieren verbrauchten Granat als regulierten Abfall, wenn metallische Verunreinigungen Schwellenwerte überschreiten. Kleine und mittlere Unternehmen sehen sich mit Kapitalaufwendungen für schalldämmende Einhausungen und geschlossene Filtrationskreisläufe konfrontiert, was die Gesamtbetriebskosten in einem ohnehin preissensiblen Gerätesegment erhöht[2]Generaldirektion Umwelt der Europäischen Kommission, "Referenzdokument zu den besten verfügbaren Techniken (BVT) für die Abfallbehandlung," Europäische Kommission, ec.europa.eu.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Abrasivsysteme treiben das Volumenwachstum an

Abrasivplattformen erzielten im Jahr 2024 82,54 % des Umsatzes und festigten ihren Status als Arbeitspferd des Wasserstrahlschneidmaschinen-Markts. Ihre Fähigkeit, 24 Zoll dicke Inconel-Platten mit Toleranzen von ±0,001 Zoll zu schneiden, unterstützt die Einführung in Luft- und Raumfahrtverkleidungen und Schwermaschinenkonstruktionen. Umgekehrt gewinnen Reinwasser-Varianten in hygienischen Verpackungslinien an Boden und wachsen mit einem CAGR von 7,5 %, da USDA-konforme Designs Kreuzkontaminationen vermeiden und die Reinigungszeit reduzieren.

Die Wachstumspfade divergieren, weil Abrasivstrahlen bei starren Substraten hervorragend abschneiden, während Nur-Düsen-Systeme auf empfindliche Lebensmittel-, Pharmafilm- und Schaumstoffaufgaben abzielen. Der regulatorische Schwerpunkt auf Hygiene sowie niedrigere Verbrauchsmaterialkosten positionieren den reinen Wasserstrahl als Einstiegspfad für Verarbeiter, die sanftes, rückstandsfreies Schneiden suchen. Die segmentübergreifende Dynamik stellt sicher, dass der Wasserstrahlschneidmaschinen-Markt seine adressierbare Basis weiter verbreitert, ohne seine industrielle Hochburg zu kannibalisieren.

Nach Achsenkonfiguration: Mehrachsensysteme ermöglichen komplexe Geometrien

Dreiachsige Tische repräsentieren nach wie vor die Hälfte der weltweiten Lieferungen und spiegeln die fest verankerte Nachfrage nach Flachblechprofilierung in Lohnfertigungsbetrieben wider. Dennoch verzeichnen 5-Achsen-Maschinen einen CAGR von 7,8 %, da Anfasen, Verjüngungskompensation und 3D-Formgebung die Anzahl der Vorrichtungen reduzieren und die Erstteilegenauigkeit verbessern. Automatisierte Neigungsköpfe, die mit CAD-CAM-Suiten verbunden sind, konturieren nun CFK-Flügelholme in einem Durchgang und ersetzen kostspielige Mehrstation-Fräsbearbeitungen.

Roboterzellen befinden sich im Premiumsegment und kombinieren Gelenkarmroboter mit Ultrahochdruckpumpen, um eine unbegrenzte Reichweite für das Beschneiden von Armaturenbrettern, die Belüftung von Batteriepaketen und kuchenförmige Rotorschlitze zu bieten. Mikro-Wasserstrahlsysteme dringen unterdessen in Schnittspaltbreiten unter 50 µm vor und überbrücken die Lücke zwischen Funkenerosion und mechanischem Mikrofräsen. Insgesamt definieren Upgrades der Bewegungskomplexität die Leistungsgrenze des Wasserstrahlschneidmaschinen-Markts neu.

Nach Druckbereich: Ultrahochdruck treibt Leistungsgewinne an

Mitteldruckgeräte (4.200–6.000 bar) bleiben mit 46,5 % der Abrechnungen im Jahr 2024 im Mainstream und bieten ausgewogene Geschwindigkeits-, Kosten- und Wartungsprofile für Betriebe, die Baustahl, Edelstahl und Stein verarbeiten. Ultrahochdruckangebote steigen jedoch mit einem CAGR von 8,8 %, da Luft- und Raumfahrtunternehmen und Formel-E-Konstrukteure schnellere Vorschubgeschwindigkeiten und sauberere Kanten bei Karbonkeramik und Titan anstreben.

Fortschritte in der Forschung und Entwicklung bei zyklisch-ermüdungsresistenten Komponenten und servogeregelten Rampen ermöglichen es 90.000-PSI-Strahlen, für längere Zeiträume zu betreiben und die historisch mit extremen Drücken verbundene Wartungsstrafe zu verringern. Da die Preisunterschiede schrumpfen und Durchsatzgewinne realisiert werden, rechtfertigen immer mehr Fertigungsbetriebe den Aufpreis und verschieben den Leistungsmaßstab des Wasserstrahlschneidmaschinen-Markts stetig nach oben[3]Yasushi Takagi, "Auswirkung des Arbeitsdrucks auf die CFK-Schnittqualität mit 500-MPa-Wasserstrahl," ASME Journal of Manufacturing Science and Engineering, asme.org.

Nach Pumpentyp: Direktantriebssysteme fordern traditionelle Designs heraus

Hydraulische Druckverstärker halten dank unerreichter Druckobergrenzen über 60.000 PSI, die für Luft- und Raumfahrt- sowie Verteidigungsaufträge geeignet sind, einen Umsatzanteil von 61,5 %. Direktantriebspumpen, die jährlich um 8,3 % wachsen, ziehen energiebewusste Nutzer mit einem um 20–30 % geringeren Stromverbrauch und minimalem Hydraulikflüssigkeitsaufwand an.

Jüngste Markteinführungen umfassen Schrägscheibenkonstruktionen mit Echtzeit-Drehzahlmodulation, die die Strahlkohärenz bei kleinen Düsendurchmessern stabilisieren. Der effiziente Wasserverbrauch entspricht den unternehmerischen Nachhaltigkeitsinitiativen und macht Direktantriebseinheiten zu einem bevorzugten Upgrade-Pfad für Blechbearbeitungsbetriebe innerhalb von Netto-Null-Fahrplänen. Das Nebeneinander beider Architekturen gewährleistet eine breite Auswahl und stärkt die Anpassungsfähigkeit des Wasserstrahlschneidmaschinen-Markts.

Nach Endverbraucherbranche: Medizinprodukte führen die Wachstumsbeschleunigung an

Automobilhersteller verankerten im Jahr 2024 27,5 % des Umsatzes durch hochgemischte EV-Karosseriestrukturen und Batteriegehäuse, die Kaltschnitt erfordern. Medizinproduktehersteller, obwohl kleiner im Umsatz, beschleunigen am schnellsten mit einem CAGR von 8,6 % und nutzen Mikrometer-Genauigkeit für orthopädische Schrauben, kardiovaskuläre Stents und Zahnimplantate, bei denen gratfreie Kanten zwingend erforderlich sind.

Die Luft- und Raumfahrt treibt weiterhin Pumpen- und Düseninnovationen für Verbundstoff-Rumpfschalen an, während Elektronikmonteure reine Wasservarianten einsetzen, um spröde Glassubstrate ohne Mikrorisse zu schneiden. Das sich erweiternde Spektrum adressierbarer Sektoren unterstreicht, wie der Wasserstrahlschneidmaschinen-Markt seine thermisch unbeeinflusste Eigenschaft nutzt, um Nischen zu erschließen, die für Laser oder Plasma unerreichbar sind.

Nach geschnittenem Material: Fortschrittliche Materialien treiben die Segmentexpansion an

Metallbleche und -knüppel machen nach wie vor 58,9 % des durch globale Maschinen verarbeiteten Ausgangsmaterials aus und festigen die Bedeutung der Technologie in der Wertschöpfungskette der Metallverarbeitung. Kunststoffe, Verbundwerkstoffe und Schaumstoffe verzeichnen jedoch mit einem CAGR von 8,2 % den schnellsten Anstieg, angetrieben durch Batteriedämmauskleidungen für E-Mobilität und leichte Innenverkleidungen.

Architekturstein und Keramikfliesen bleiben im Baubereich stabil, während gehärtetes Glas für Infotainment-Displays ein Nischenwachstum in der Unterhaltungselektronik antreibt. Die Vielseitigkeit bei unterschiedlichen Substraten differenziert den Wasserstrahlschneidmaschinen-Markt von thermischen Wettbewerbern, die bei reflektierenden oder geschichteten Materialien Schwierigkeiten haben.

Geografische Analyse

Asien-Pazifik erwirtschaftete im Jahr 2024 37,8 % des weltweiten Umsatzes im Wasserstrahlschneidmaschinen-Markt, gestützt durch dichte Fertigungsökosysteme in China, Indien, Japan und dem ASEAN-Block. Regierungsinitiativen zur Förderung der lokalisierten Hochwertigkeitsproduktion sowie die steigende EV-Produktion verankern die langfristige Nachfrage. Inländische OEMs bieten kostenkonkurrenzfähige Modelle an, aber westliche Marken behalten ihren Anteil bei Ultrahochpräzisionsinstallationen und veranschaulichen eine zweigliedrige Import-Lokal-Mischung.

Der Nahe Osten ist bereit, alle Regionen mit einem CAGR von 7,3 % bis 2030 zu übertreffen. Staatliche Programme wie Saudi Vision 2030 leiten Kapital in die Luft- und Raumfahrt, den Schiffbau und die erneuerbare Infrastruktur, die alle fortschrittliche Schneidmethoden erfordern. Lokalisierungsvereinbarungen zwischen globalen Pumpenspezialisten und Golfherstellern signalisieren eine entstehende regionale Lieferkette für den Wasserstrahlschneidmaschinen-Markt[4]Mitarbeiter der Saudi Press Agency, "MAKEEN unterzeichnet Absichtserklärung mit Kongsberg Maritime zur Lokalisierung der Wasserstrahl-Industrie," Saudi Press Agency, spa.gov.sa.

Nordamerika hält einen hohen installierten Basiswert durch Reshoring-Rückenwind und Verteidigungsbeschaffung aufrecht. Luft- und Raumfahrt-Verbundstoff-Flügelschalen, Marineantriebsgehäuse und individuelle Fahrzeugmodifikationen halten die Nachfrage stabil, während Mexikos Maquiladora-Korridore Greenfield-Möglichkeiten hinzufügen. Europa bleibt technologieintensiv, aber preisunter Druck, wobei strenge Umweltrichtlinien Käufer zu energieeffizienten, geschlossenen Systemen lenken, die EU-Abfall- und Lärmnormen erfüllen.

Wettbewerbslandschaft

Der Sektor umfasst eine Gruppe langjähriger Spezialisten – Flow International, OMAX und Hypertherm Associates – ergänzt durch regionale Integratoren und Abrasivstofflieferanten. Technologie-Roadmaps betonen prädiktive Analytik, cloudverbundene Steuerungen und wartungsarme Pumpen statt bloßer Nennleistung. Hypertherm's Minderheitsbeteiligung an BLM Group verbindet Rohrschneidkompetenz mit internem Plasma- und Wasserstrahl-Know-how und erweitert die Kanalabdeckung in Europa und Nordamerika.

IP-Anmeldungen heben Düsengeometrien hervor, die Abrasivpartikel recyceln, sowie Software, die den Strahlverzug für gekrümmte Konturen dynamisch anpasst. Mittelgroße Marktteilnehmer sichern sich Nischen durch Anwendungspakete für Pharmaverpackungen oder Mikrodüsen-Stents – Nischen, die Großunternehmen als zu kleinskalig betrachten. Die Preissensibilität bleibt bestehen, doch Käufer bewerten zunehmend die gesamten Lebenszykluskosten und bevorzugen Anbieter mit regionalen Serviceteams und Ersatzteildepots – ein Vorteil, den Hersteller mit vertikal integrierten US-Standorten nutzen.

Insgesamt bleibt die Wettbewerbsintensität moderat. Wechselkosten, die mit der Bedienerausbildung und Ersatzteil-Ökosystemen verbunden sind, verhindern einen schnellen Anbieterwechsel und fördern wiederkehrende Einnahmen durch Wartungsverträge. Da die Konsolidierung zunimmt, belohnt der Markt Unternehmen, die Pumpen-Forschung und -Entwicklung mit intuitiver Software verbinden und sicherstellen, dass der Wasserstrahlschneidmaschinen-Markt sich zu intelligenteren, zuverlässigeren Plattformen weiterentwickelt.

Marktführer der Wasserstrahlschneidmaschinen-Branche

OMAX Corporation

Flow International Corporation

Hypertherm Inc.

Bystronic Group

WardJet LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Hypertherm Associates erwarb eine Minderheitsbeteiligung an BLM Group und bündelte Plasma-, Wasserstrahl- und Rohrbearbeitungsportfolios für eine breitere geografische Reichweite.

- November 2024: BLM GROUP schloss einen umfassenden Vertriebspakt mit Hypertherm ab und behielt dabei die operative Eigenständigkeit bei, während es auf breitere Kanäle zugriff.

- Oktober 2024: MAKEEN und Kongsberg Maritime unterzeichneten eine Absichtserklärung zur Lokalisierung der Wasserstrahlmontage und Ausbildungsprogramme in Saudi-Arabien und förderten damit die Fertigungsziele von Vision 2030.

- Oktober 2024: Flow International erschien in der 6. Staffel von Netflixs „Car Masters: Rust to Riches” und präsentierte ein Mach-500-System bei individuellen Fahrzeugumbauten.

Globaler Wasserstrahlschneidmaschinen-Markt Berichtsumfang

| Abrasive Wasserstrahlschneidmaschinen |

| Reine (nicht-abrasive) Wasserstrahlschneidmaschinen |

| 3-Achsen-Tische |

| 5-Achsen-Tische |

| Sonstige (Roboter- (Gelenkarm-) Wasserstrahlzellen, Mikropräzisions-Wasserstrahlsysteme) |

| Niederdruck (weniger als 4.200 bar | weniger als ~60.000 psi) |

| Mitteldruck (4.200 – 6.000 bar | ~60.000–87.000 psi) |

| Ultrahochdruck (mehr als 6.000 bar | mehr als ~87.000 psi) |

| Direktantriebspumpen |

| Hydraulische Druckverstärkerpumpen |

| Automobilindustrie |

| Luft- und Raumfahrt sowie Verteidigung |

| Elektronik und Halbleiter |

| Metallverarbeitung |

| Bau und Bergbau |

| Medizinprodukte |

| Sonstige (Textil und Leder, Lebensmittel- und Getränkeverarbeitung) |

| Metalle |

| Stein, Keramik und Fliesen |

| Glas |

| Sonstige (Kunststoffe und Verbundwerkstoffe, Gummi, Schaumstoff usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Peru | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Abrasive Wasserstrahlschneidmaschinen | |

| Reine (nicht-abrasive) Wasserstrahlschneidmaschinen | ||

| Nach Achse / Konfiguration | 3-Achsen-Tische | |

| 5-Achsen-Tische | ||

| Sonstige (Roboter- (Gelenkarm-) Wasserstrahlzellen, Mikropräzisions-Wasserstrahlsysteme) | ||

| Nach Druckbereich | Niederdruck (weniger als 4.200 bar | weniger als ~60.000 psi) |

| Mitteldruck (4.200 – 6.000 bar | ~60.000–87.000 psi) | |

| Ultrahochdruck (mehr als 6.000 bar | mehr als ~87.000 psi) | |

| Nach Pumpentyp | Direktantriebspumpen | |

| Hydraulische Druckverstärkerpumpen | ||

| Nach Endverbraucherbranche | Automobilindustrie | |

| Luft- und Raumfahrt sowie Verteidigung | ||

| Elektronik und Halbleiter | ||

| Metallverarbeitung | ||

| Bau und Bergbau | ||

| Medizinprodukte | ||

| Sonstige (Textil und Leder, Lebensmittel- und Getränkeverarbeitung) | ||

| Nach geschnittenem Material | Metalle | |

| Stein, Keramik und Fliesen | ||

| Glas | ||

| Sonstige (Kunststoffe und Verbundwerkstoffe, Gummi, Schaumstoff usw.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Kuwait | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Wasserstrahlschneidmaschinen-Markts?

Der Markt wird im Jahr 2025 auf 1,86 Milliarden USD geschätzt und soll bis 2030 bei einem CAGR von 5,14 % auf 2,39 Milliarden USD wachsen.

Welche Region hält den größten Anteil am Wasserstrahlschneidmaschinen-Markt?

Asien-Pazifik führt mit 37,8 % des Umsatzes im Jahr 2024, gestützt durch umfangreiche Fertigungsaktivitäten.

Warum sind Medizinprodukte ein stark wachsendes Endverbrauchersegment?

Medizinproduktehersteller benötigen Toleranzen von ±2 µm und gratfreie Kanten für Implantate – Anforderungen, die das Wasserstrahlschneiden ohne Wärmeeinflusszone erfüllt.

Wie senken Pumpeninnovationen die Eigentumskosten?

Modulare Dichtungskassetten, elektronische Druckregelung und prädiktive Wartung verlängern Serviceintervalle und reduzieren ungeplante Ausfallzeiten.

Seite zuletzt aktualisiert am: