Markt-Trends von US-Hausbesitzerversicherung Industrie

InsurTech in der US-amerikanischen Hausbesitzerversicherung

Ein anhaltendes Wirtschaftswachstum, gepaart mit höheren Zinssätzen und höheren Kapitalerträgen, verhalfen der US-amerikanischen Versicherungsbranche zu einem beeindruckenden Wachstum an die Spitze der Charts. Auch wenn die traditionellen Versicherungsunternehmen gut daran arbeiten, neueren Geschäftsmodellen standzuhalten, gehen sie Partnerschaften mit Insurtech-Unternehmen ein. Tatsächlich hilft diese Partnerschaft den traditionellen Akteuren, besser auf die Kundenanforderungen einzugehen, ohne viel in Forschung und Entwicklung für selbst hergestellte Technologie zu investieren. InsurTech-Unternehmen verwalten viele Nischensegmente des Marktes und fungieren unter anderem als Distributoren/Aggregatoren, API-Entwickler, HealthTech, Online-First-Versicherungsanbieter und IoT

Vor allem der Schaden-/Unfallsektor hat sich mit einem Anstieg von 12,7 % im ersten Halbjahr 2018 gut entwickelt. Die Online-First-Versicherung Wie der Name schon sagt, bieten diese Unternehmen Versicherungsprodukte vollständig online an und verbinden verschiedene Vertriebskanäle. Beispielsweise ist Lemonade eine erste Online-P2P-Versicherungsplattform, die Hausratversicherungen in New York, Kalifornien und Illinois anbietet. Die verwendete Technologie ist KI und Verhaltensökonomie. Ein weiteres Beispiel wäre Next Insurance, ebenfalls eine Online-Versicherungsplattform, die sich an KMU und Unternehmer richtet, die eine Versicherung zur Absicherung ihres Geschäfts suchen. Hippo, eine Online-Plattform, bietet Hausversicherungsprodukte an

Das Internet der Dinge Diese Unternehmen nutzen Technologie, um die Prämienbeträge für abgeschlossene Versicherungen zu senken und eine digitale Revolution herbeizuführen. Zum Beispiel American Well, eine web- und mobilbasierte Plattform, die 2006 gegründet wurde, und dann gibt es ein Start-up namens Metromile, das ein gewöhnliches Auto in ein intelligentes Auto verwandelt, mit einem Plug-in-Gerät, das die zurückgelegten Meilen berechnet, um das herauszufinden Versicherung zu zahlen

Naturkatastrophen wirken sich auf die Ausgaben für die Hausratversicherung aus

Die Hausratversicherung ist eine Paketpolice, die sowohl eine Sach- als auch eine Privathaftpflichtversicherung umfasst. Die typische Police deckt ein Haus, eine Garage und andere Gebäude auf dem Grundstück sowie persönliches Eigentum im Haus gegen eine Vielzahl von Gefahren wie Feuer, Sturm, Vandalismus und versehentliche Wasserschäden ab. Die typische Hausbesitzerversicherung umfasst eine Diebstahlversicherung für persönliches Eigentum überall auf der Welt und eine Haftpflichtversicherung für versehentliche Schäden, die anderen zugefügt werden. Darüber hinaus werden dem Versicherungsnehmer die zusätzlichen Kosten erstattet, die er an einem anderen Ort entstehen lässt, während ein Haus nach einer Katastrophe repariert oder wieder aufgebaut wird

Erdbebenschäden und Überschwemmungsschäden, die durch Überschwemmungen von außen verursacht werden, sind nicht durch die Standardversicherung für Eigenheimbesitzer abgedeckt, Sonderversicherungen können jedoch separat erworben werden. Der Hochwasserschutz wird vom National Flood Insurance Program der Bundesregierung und einigen privaten Versicherern bereitgestellt

Bei Sturmfluten handelt es sich um Meerwasser, das einem Sturm vorangetrieben wird und schwere Schäden anrichten kann. Staaten entlang des US-Golfs von Mexiko und des Atlantikbeckens sind potenziell anfällig für Schäden durch Sturmfluten. Im Jahr 2019 waren 7,3 Millionen Küstenhäuser entlang der Golf- und Atlantikküste im Wert von fast 1,8 Billionen US-Dollar von Sturmflutschäden bedroht. Entlang der Golfküste sind 3,1 Millionen Häuser durch Sturmfluten gefährdet, und weitere 4,1 Millionen Häuser entlang der Atlantikküste sind gefährdet. Die Kosten für den Wiederaufbau von Häusern, die von Sturmflutschäden bedroht sind, belaufen sich am Golf von Mexiko in den Vereinigten Staaten auf 668 Milliarden US-Dollar und an der dicht besiedelten Atlantikküste auf 1,1 Billionen US-Dollar. Die Wiederaufbaukosten basieren auf der 100-prozentigen Zerstörung der Wohnstruktur unter Verwendung der kombinierten Kosten für Baumaterialien, Ausrüstung und Arbeitskosten je nach geografischem Standort

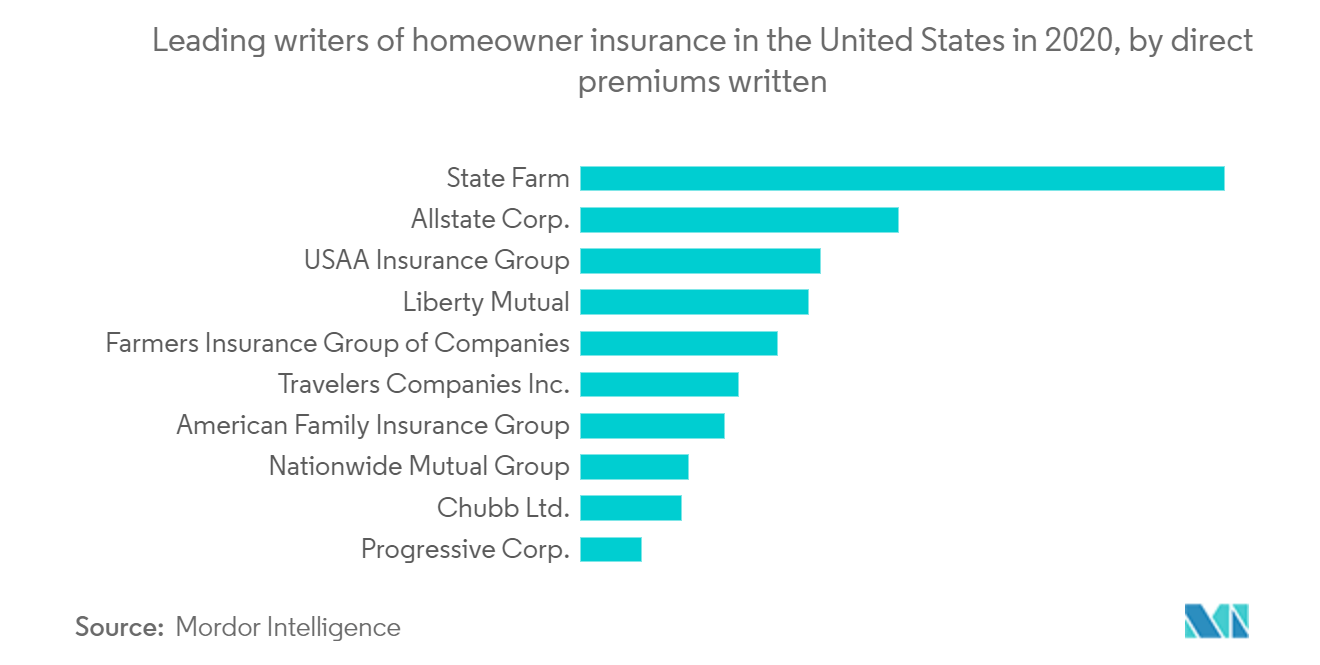

Die auf Gegenseitigkeit beruhende Kfz-Versicherung State Farm aus Bloomington, Illinois, war im Jahr 2020 der führende Anbieter von Eigenheimversicherungen in den Vereinigten Staaten. Mit fast 20 Milliarden US-Dollar an Direktprämien übertraf diese Versicherungsgesellschaft den zweitgrößten Eigenheimversicherer (Allstate Corp.) der Welt USA in diesem Jahr um rund 10 Milliarden Dollar