Tamanho e Participação do Mercado de Baterias da África do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

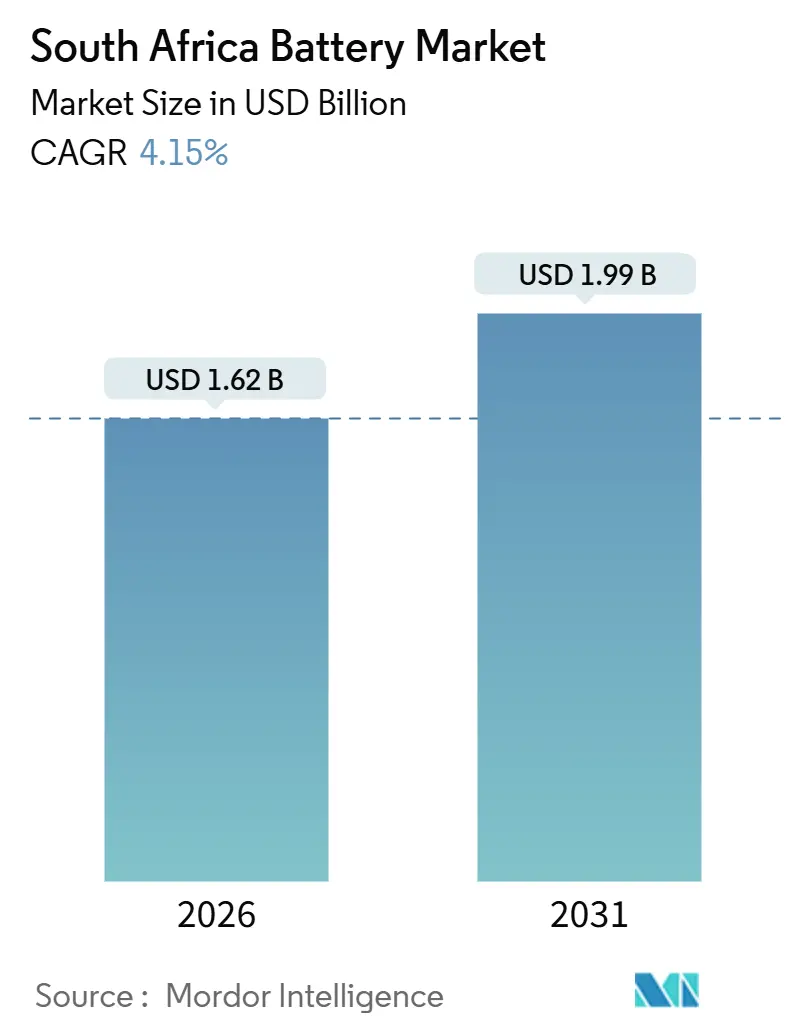

| Tamanho do Mercado (2026) | 1.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.15% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Baterias da África do Sul por Mordor Intelligence

O tamanho do Mercado de Baterias da África do Sul é estimado em USD 1,62 bilhão em 2026 e deve atingir USD 1,99 bilhão até 2031, a uma CAGR de 4,15% durante o período de previsão (2026-2031).

O investimento acelerado em armazenamento em escala de serviços públicos, solar residencial combinado com armazenamento e energia motriz industrial sustenta essa expansão, enquanto as químicas secundárias deslocam as células primárias na maioria dos usos finais.[1]Departamento de Recursos Minerais e Energia, "Plano de Recursos Integrado 2025," DMRE.gov.za O pipeline de armazenamento de energia em baterias de 2.173 MW da Eskom, o programa de exportação de veículos híbridos plug-in da Ford e as metas de eletrificação da mineração ancoram coletivamente a visibilidade de demanda plurianual, isolando o mercado de baterias da África do Sul das oscilações cíclicas nas compras de backup de telecomunicações.[2]ESI Africa, "Eskom Anuncia Licitantes Preferenciais para a Janela de Licitação de Armazenamento de Baterias 3," ESI-Africa.com A intensidade competitiva permanece moderada porque a capacidade doméstica de chumbo-ácido está concentrada em um único produtor, enquanto todas as células de lítio-íon são importadas, permitindo que os montadores locais se diferenciem por meio de engenharia de equilíbrio de planta e ofertas de serviços.[3]First National Battery, "Produtos e Serviços," FNB.co.za Os ventos contrários giram em torno da depreciação cambial, atrasos de política no licenciamento de armazenamento e dependência contínua de fornecedores asiáticos de células, mas incentivos generosos à montagem de veículos elétricos e um limite de 70% de conteúdo local em componentes de equilíbrio de planta encorajam a localização incremental, especialmente em invólucros, inversores e software de integração.

Principais Conclusões do Relatório

- Por tipo de bateria, as baterias secundárias representaram 78,3% da participação do mercado de baterias da África do Sul em 2025 e estão projetadas para crescer a uma CAGR de 7,3% até 2031.

- Por tecnologia, o chumbo-ácido deteve 45,9% do tamanho do mercado de baterias da África do Sul em 2025, enquanto o estado sólido deve se expandir a uma CAGR de 23,6% até 2031.

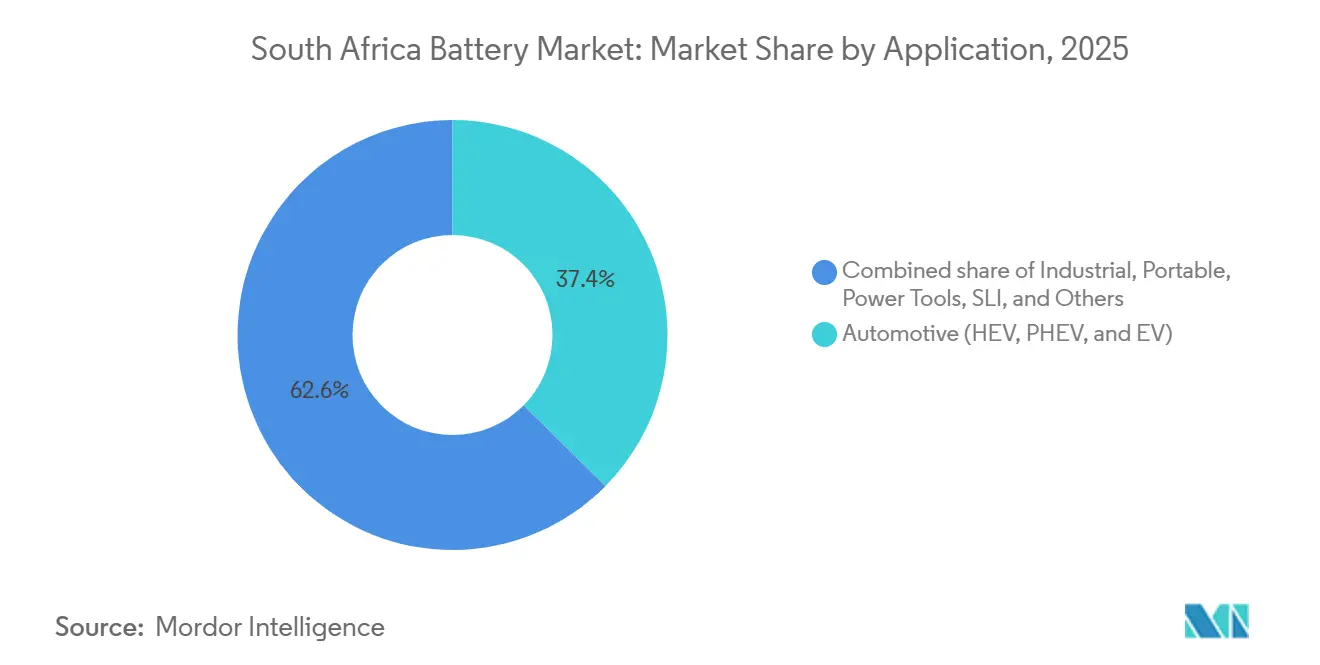

- Por aplicação, os usos industriais estão avançando a uma CAGR de 8,8% até 2031, superando o segmento automotivo, que liderou a participação de mercado com 37,4% em 2025.

- Por geografia, Gauteng captou quase 60% da receita de 2025, refletindo a concentração da província em atividades automotivas, de centros de dados e de telecomunicações.

- CATL, LG Energy Solution e Samsung SDI forneceram coletivamente mais de 70% das células de lítio-íon importadas em 2025, sublinhando uma cadeia de abastecimento que permanece altamente consolidada.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Baterias da África do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de integração de energias renováveis em escala de serviços públicos | 1.2% | Nacional, com concentração nas zonas de energia renovável do Cabo do Norte, Cabo Ocidental e Estado Livre | Médio prazo (2 a 4 anos) |

| Aumento da demanda de backup em torres de telecomunicações | 0.6% | Nacional, com maior densidade nas metrópoles de Gauteng e Cabo Ocidental | Curto prazo (≤ 2 anos) |

| Adoção de veículos elétricos e incentivos à montagem localizada | 0.9% | Nacional, com montagem concentrada em Gauteng (Ford Silverton, BMW Rosslyn) | Médio prazo (2 a 4 anos) |

| Metas de descarbonização do setor de mineração | 0.5% | Cinturões de mineração de Limpopo, Noroeste e Cabo do Norte | Longo prazo (≥ 4 anos) |

| Programa de aquisição de BESS da Eskom | 1.3% | Integração na rede nacional, zonas de despacho prioritário em Gauteng e KwaZulu-Natal | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Integração de Energias Renováveis em Escala de Serviços Públicos

O Plano de Recursos Integrado 2025 incorpora 8.500 MW de armazenamento de energia em baterias até 2039, incluindo 3.100 MW antes de 2030, vinculando efetivamente cada nova planta eólica ou solar acima de 50 MW a sistemas de armazenamento de quatro horas.[4]Departamento de Recursos Minerais e Energia, "Plano de Recursos Integrado 2025," DMRE.gov.za As três janelas de licitação da Eskom já garantiram 2.173 MW, traduzindo-se em cerca de 8.700 MWh que requerem entrega entre 2026 e 2029. Devido aos prazos de aquisição de células de 18 a 24 meses, os desenvolvedores com acordos de tolling na CATL ou na LG Energy Solution têm vantagem de abastecimento e podem fixar preços futuros. As baterias de fluxo, representadas pelo projeto de vanádio de 1 MW/4 MWh da Bushveld Energy, destacam alternativas não baseadas em lítio onde a longa vida útil dos ciclos compensa o capex mais elevado. Ainda assim, o lítio-íon mantém a liderança em custos para ciclos de serviço de quatro horas, mantendo o mercado de baterias da África do Sul firmemente orientado para células NMC e LFP importadas para armazenamento em rede.

Adoção de Veículos Elétricos e Incentivos à Montagem Localizada

Uma dedução fiscal de 150% sobre os custos de produção de veículos elétricos, vigente a partir de março de 2026, visa triplicar a produção doméstica de veículos híbridos plug-in e veículos elétricos a bateria até 2028, mesmo que a fabricação de células permaneça fora do escopo do incentivo. A planta da Ford em Silverton produziu sessenta e dois mil conjuntos de baterias para o Ranger PHEV em 2025, todos destinados à exportação, enquanto a instalação da BMW em Rosslyn iniciou a montagem da próxima geração do X3 PHEV no final de 2024. As vendas domésticas de veículos elétricos aumentaram de menos de novecentas unidades em 2021 para quase cinco mil em 2022, mas ainda representam menos de 1% da frota nacional, limitadas por uma rede de carregamento de aproximadamente 370 estações. Mesmo assim, a demanda previsível por conjuntos de baterias das linhas de exportação fornece volume constante para a montagem de módulos e a reciclagem no fim da vida útil, fortalecendo o setor de baterias da África do Sul no médio prazo.

Metas de Descarbonização do Setor de Mineração

A Anglo American ativou 84 MW de equipamentos elétricos a bateria em 2024, incluindo um caminhão de transporte de 290 toneladas com um conjunto de 1,2 MWh, e planeja eletrificar cerca de 400 caminhões até 2030, implicando mais de 500 MWh de demanda cumulativa. A vida útil de dois a três ciclos mais longa do lítio-íon e a recarga por oportunidade proporcionam um custo total de propriedade 15% a 20% menor em comparação com o chumbo-ácido, apesar de um prêmio de 40%. As frotas de empilhadeiras e carregadeiras subterrâneas estão seguindo o mesmo caminho, estimulando pedidos de sistemas LFP modulares da BlueNova e da Freedom Won. As células de estado sólido prometem maior tolerância às altas temperaturas ambientes típicas da mineração profunda, mas os volumes comerciais ainda estão a pelo menos dois anos de distância. Consequentemente, os planos de eletrificação de longo prazo ancoram uma demanda constante que reforça o mercado de baterias da África do Sul além dos ciclos automotivos.

Programa de Aquisição de BESS da Eskom

As Janelas de Licitação 1 a 3 concederam 513 MW, 616 MW e 1.044 MW, respectivamente, cada uma vinculada a acordos de offtake indexados à inflação por vinte anos. As regras de conteúdo local exigem 70% de componentes de equilíbrio de planta de origem doméstica, acelerando o investimento em invólucros, inversores e obras civis. No entanto, os atrasos na conexão à rede causados por atualizações de subestações estenderam o comissionamento em seis a doze meses para os projetos iniciais, comprimindo os retornos dos desenvolvedores e levando alguns patrocinadores ao refinanciamento. Apesar dos atrasos no cronograma, a aquisição garante o offtake de células de múltiplos gigawatts-hora e consolida o mercado de baterias da África do Sul como um pilar central da transição energética nacional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cadeia de abastecimento de células dependente de importações | -0.4% | Nacional, afetando todos os segmentos de lítio-íon | Médio prazo (2 a 4 anos) |

| Base de fabricação doméstica limitada | -0.3% | Nacional, com potencial de localização nos corredores industriais de Gauteng | Longo prazo (≥ 4 anos) |

| Atrasos de política no licenciamento de armazenamento | -0.2% | Nacional, jurisdição da NERSA sobre projetos conectados à rede | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Cadeia de Abastecimento de Células Dependente de Importações

A África do Sul importa mais de 95% de suas células de lítio-íon, principalmente da China, da Coreia do Sul e do Japão, expondo os integradores a interrupções no transporte marítimo, depreciação do rand e disputas comerciais. Embora o país mine aproximadamente 40% do minério de manganês global, menos de 5% das unidades de sulfato de manganês de grau para baterias refinado são produzidas domesticamente, forçando fluxos comerciais bidirecionais que inflacionam os custos. A planta planejada de 10.000 toneladas de sulfato de manganês de grau para baterias da Manganese Metal Company atenderá apenas uma fração da demanda por catodo até o final da década. Cada queda de 10% no rand aumenta os custos de células importadas em cerca de 8%, prolongando os períodos de retorno do armazenamento solar residencial em um ano ou mais e retirando algum impulso do crescimento de curto prazo do mercado de baterias da África do Sul.

Atrasos de Política no Licenciamento de Armazenamento

As diretrizes do Regulador Nacional de Energia da África do Sul que cobrem ativos de armazenamento de propriedade de terceiros e sistemas atrás do medidor acima de 1 MW permanecem em consulta, adiando quase 200 MW de projetos privados. Os desenvolvedores enfrentam encargos de wheeling incertos e critérios de conformidade técnica, forçando os engenheiros a superespecificar inversores para garantir a compatibilidade com o código de rede, o que infla o capex em até 8%. A ausência de uma fila de interconexão clara acrescenta mais imprevisibilidade, com prazos de aprovação variando de três meses a mais de um ano. Consequentemente, alguns investidores exigem taxas de retorno mínimas mais elevadas, amortecendo a trajetória de outra forma positiva do mercado de baterias da África do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bateria: As Baterias Recarregáveis Ganham Domínio

As baterias secundárias comandaram 78,3% da receita de 2025 no mercado de baterias da África do Sul. Estão projetadas para avançar a uma CAGR de 7,3% até 2031, sustentadas pela adoção de lítio-íon nas linhas de exportação automotiva e na expansão do armazenamento em rede da Eskom. A Ford monta 62.000 conjuntos de baterias para veículos híbridos plug-in por ano em Silverton, e a BMW escala módulos X3 PHEV em Rosslyn, reforçando volumes de demanda previsíveis. As células primárias permanecem confinadas à eletrônica de consumo onde a conveniência supera a economia do ciclo de vida.

O chumbo-ácido continua a ancorar a ignição-iluminação-partida automotiva e o backup de telecomunicações graças a um ciclo de reciclagem maduro que recupera 96% do conteúdo. No entanto, a profundidade de descarga superior e a alta vida útil de ciclos do lítio-íon fazem dele a química de escolha para armazenamento solar residencial, escritório, fonte de alimentação ininterrupta e armazenamento em serviços públicos. Os módulos de veículos elétricos de segunda vida da REVOV, precificados 40% abaixo das células novas, ilustram como os modelos de economia circular expandem a demanda endereçável por sistemas de lítio-íon. O tamanho do mercado de baterias da África do Sul para químicas recarregáveis, portanto, ampliará sua liderança sobre as alternativas primárias ao longo do horizonte de previsão.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Tecnologia: O Chumbo-Ácido Estabelecido Encontra o Estado Sólido Emergente

A tecnologia de chumbo-ácido deteve 45,9% da participação do mercado de baterias da África do Sul em 2025, mas os protótipos de estado sólido estão preparados para a expansão mais rápida, a uma CAGR de 23,6%. O lítio-íon permanece o referencial de desempenho e custo atualmente, dividido entre LFP para aplicações estacionárias e NMC de maior energia para o setor automotivo. Os dados da Agência Internacional de Energia indicam que o LFP poderá capturar metade das baterias de veículos elétricos globais até 2026, devido aos catodos sem cobalto e à melhor estabilidade térmica. As baterias de fluxo de vanádio-redox oferecem uma vida útil de vinte anos de ciclos e não inflamabilidade inerente; a instalação de 1 MW/4 MWh da Bushveld Energy valida o potencial industrial da química, embora o capex por quilowatt-hora ainda seja o dobro do lítio-íon.

As tecnologias de íon-sódio e zinco-ar permanecem pré-comerciais, mas poderiam disromper os mercados estacionários sensíveis ao preço após 2028, se a segurança das matérias-primas se tornar crítica. Enquanto isso, o tamanho do mercado de baterias da África do Sul para chumbo-ácido irá erodir lentamente à medida que as vantagens do conteúdo reciclado forem superadas pela superior densidade de energia do lítio-íon em novas aplicações. A chegada comercial do estado sólido por volta de 2028 pode acelerar o deslocamento se as curvas de custo se alinharem com as metas de conjuntos de baterias automotivos abaixo de USD 80 por kWh.

Por Aplicação: A Demanda Industrial Supera a Automotiva

Os usos industriais, que incluem backup de telecomunicações, fontes de alimentação ininterruptas, energia motriz e armazenamento em escala de serviços públicos, estão projetados para crescer a uma CAGR de 8,8% até 2031, eclipsando o ritmo de 4,1% do segmento automotivo. O mandato de BESS de quatro horas da Eskom por si só representa quase 8.700 MWh de novas instalações, muito superiores à demanda de veículos elétricos nas estradas. A Ford e a BMW exportam quase todos os conjuntos de baterias para veículos híbridos plug-in montados localmente, limitando os volumes automotivos no mercado interno a menos de 5.000 veículos elétricos em 2022.

A eletrificação da mineração reforça a narrativa industrial: o protótipo de caminhão de transporte da Anglo American sinaliza um potencial requisito de 500 MWh de baterias até 2030. Os desenvolvedores de centros de dados em Joanesburgo especificam sistemas de UPS de lítio-íon que ocupam metade do espaço em piso das alternativas de chumbo-ácido reguladas por válvula e duram de 10 a 15 anos. As operadoras de telecomunicações, após gastarem R2,5 bilhões em baterias de backup em 2023, estão testando unidades de lítio-íon com rastreamento por GPS para reduzir furtos, que custaram à MTN R450 milhões em 2024. A demanda residencial está se tornando mais sofisticada: o Powerwall 3 da Tesla estreou a R181.873 e se integra a um programa de usina virtual que gera fluxos de receita de créditos na conta de energia. Coletivamente, os pedidos industriais diversificados ancoram o crescimento plurianual no mercado de baterias da África do Sul.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Análise Geográfica

Gauteng gerou quase 60% da receita de 2025 do mercado de baterias da África do Sul, impulsionada pela montagem automotiva, densidade de torres de telecomunicações e os crescentes agrupamentos de centros de dados de Joanesburgo. Ford Silverton, BMW Rosslyn e Nissan Rosslyn respondem pela maior parte da montagem localizada de conjuntos de baterias, enquanto os campi de alta tecnologia em Midrand especificam sistemas de fonte de alimentação ininterrupta de lítio-íon para mitigar a instabilidade da rede elétrica. Os subúrbios mais abastados de Joanesburgo e Pretória, que experimentam frequentes cortes de carga nos Estágios 4 a 6, priorizam o armazenamento solar residencial, sustentando as vendas premium de módulos BlueNova e Freedom Won.

O Cabo Ocidental contribui com cerca de um quarto da demanda nacional, ancorada pela adoção precoce de energia solar nos telhados da Cidade do Cabo, tarifas de Tempo de Uso e incentivos municipais para armazenamento de energia residencial. As unidades Tesla Powerwall e BlueNova com preços entre R66.450 e R181.873 ganham espaço entre os domicílios abastados, enquanto instalações comerciais nas vinícolas de Stellenbosch e nos centros de varejo de Table View ressaltam a adoção por pequenas empresas. As zonas de energia renovável no Cabo Ocidental e no Cabo do Norte abrigam a maioria dos projetos de BESS em escala de serviços públicos concedidos, aproveitando os altos fatores de capacidade solar para transferir a geração do meio-dia para os picos da tarde.

As províncias de Limpopo e Noroeste formam um terceiro nó, onde a eletrificação da mineração está impulsionando a demanda por conjuntos de baterias de lítio-íon de alta capacidade em caminhões de transporte e carregadeiras subterrâneas. KwaZulu-Natal e Cabo Oriental juntas respondem por aproximadamente 10% a 15% do mercado, impulsionadas pela logística portuária de Durban e fornecedores de componentes automotivos. Os pedidos de backup de telecomunicações, outrora concentrados em Gauteng e Cabo Ocidental, tornaram-se mais equilibrados regionalmente à medida que as operadoras implantam sistemas híbridos de energia solar e baterias em torres em áreas rurais para reduzir o uso de diesel. Essa distribuição espacial destaca como o mercado de baterias da África do Sul se alinha com os polos industriais, os corredores de recursos renováveis e os mandatos de eletrificação.

Cenário Competitivo

Os fabricantes globais de células, CATL, LG Energy Solution, Samsung SDI, BYD e Panasonic, fornecem mais de 90% das células de lítio-íon importadas para a África do Sul. Os integradores locais então montam módulos e conjuntos de baterias adaptados às necessidades residenciais, comerciais e de serviços públicos. A First National Battery, pertencente à Metair, fabrica aproximadamente 2,2 milhões de unidades de chumbo-ácido por ano e domina o espaço de ignição-iluminação-partida automotiva com contratos de reciclagem consolidados. A Exide Industries fornece chumbo-ácido para o mercado de reposição, enquanto BlueNova, Freedom Won e REVOV atendem aos nichos de lítio-íon e segunda vida.

Os movimentos estratégicos em 2025-2026 incluem a Tesla selecionando Rubicon Energy & Automation e Segen South Africa como distribuidores do Powerwall 3, reforçando a presença residencial premium. A REVOV abriu uma instalação em Durban com meta de 2.000 vendas de baterias de veículos elétricos reaproveitadas em 2024, expandindo o alcance da economia circular. A Bushveld Minerals escalou a produção de eletrólito de vanádio para oito milhões de litros por ano, posicionando-se como fornecedora de componentes para baterias de fluxo à medida que a demanda por microrredes industriais amadurece.

A regra de 70% de conteúdo local da Eskom sobre os elementos de equilíbrio de planta estimulou joint ventures entre produtores independentes de energia internacionais e EPCs sul-africanos, como a parceria da Scatec com a WBHO para obras civis. As discussões em andamento da BYD com o governo sobre uma potencial planta de montagem ressaltam o crescente interesse em capturar a demanda regional tanto por veículos quanto por armazenamento estacionário. Mesmo assim, a ausência de uma gigafábrica doméstica deixa a cadeia de abastecimento vulnerável à logística de importação e às oscilações cambiais, mantendo uma concorrência moderada, em vez de intensa, no mercado de baterias da África do Sul.

Líderes do Setor de Baterias da África do Sul

Eveready (Pty) Ltd.

Probe Group

First National Battery

Freedom Won (Pty) Ltd.

BlueNova Energy (Pty) Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Eskom confirmou os licitantes preferenciais para a Janela de Licitação de Armazenamento de Energia em Baterias 3, concedendo 1.044 MW a consórcios internacionais.

- Março de 2025: A Ford iniciou a produção em plena capacidade do Ranger PHEV na planta de Silverton após investir R5,2 bilhões (USD 272 milhões).

- Março de 2025: A Tesla lançou o Powerwall 3 na África do Sul ao preço de R181.873, incluindo o Gateway 3, voltado para aplicações residenciais premium de energia solar combinada com armazenamento.

- Setembro de 2024: A BYD avançou nas negociações com o governo sul-africano sobre um potencial investimento em fabricação local de baterias e veículos elétricos.

Escopo do Relatório do Mercado de Baterias da África do Sul

Uma bateria pode ser definida como um dispositivo eletroquímico (composto por uma ou mais células eletroquímicas) que pode ser carregado com uma corrente elétrica e descarregado sempre que necessário. As baterias são amplamente empregadas para alimentar pequenos dispositivos elétricos, como telefones celulares, controles remotos e lanternas. As baterias são classificadas principalmente por tecnologia, com base na tecnologia subjacente em que operam. Uma bateria contém fundamentalmente três partes: dois eletrodos e um eletrólito. Uma bateria funciona por meio de uma reação química, uma reação de oxidação no catodo e uma reação de redução no anodo, que completa o circuito e mantém a neutralidade de carga. A reação química no eletrodo muda quando os materiais utilizados são diferentes e, consequentemente, dá origem a diferentes tipos de bateria.

O mercado de baterias da África do Sul é segmentado por tecnologia e aplicação. Por tipo de bateria, o mercado é segmentado em Baterias Primárias e Baterias Secundárias. Por tecnologia, o mercado é segmentado em Bateria de Lítio-Íon, Baterias de Chumbo-Ácido, Bateria de Níquel e Outros. Por aplicação, o mercado é segmentado em Industrial, Portátil, Ferramentas Elétricas, SLI e Outros. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (em USD Bilhões) para todos os segmentos acima.

| Baterias Primárias |

| Baterias Secundárias |

| Chumbo-ácido |

| Lítio-íon |

| Hidreto metálico de níquel |

| Níquel-cádmio |

| Sódio-enxofre |

| Estado sólido |

| Bateria de fluxo |

| Químicas emergentes |

| Automotivo (HEV, PHEV e EV) |

| Industrial (Motriz, Estacionário (Telecomunicações, UPS, ESS), etc.) |

| Portátil (Eletrônica de Consumo, etc.) |

| Ferramentas Elétricas |

| SLI |

| Outras Aplicações |

| Por Tipo de Bateria | Baterias Primárias |

| Baterias Secundárias | |

| Por Tecnologia | Chumbo-ácido |

| Lítio-íon | |

| Hidreto metálico de níquel | |

| Níquel-cádmio | |

| Sódio-enxofre | |

| Estado sólido | |

| Bateria de fluxo | |

| Químicas emergentes | |

| Por Aplicação | Automotivo (HEV, PHEV e EV) |

| Industrial (Motriz, Estacionário (Telecomunicações, UPS, ESS), etc.) | |

| Portátil (Eletrônica de Consumo, etc.) | |

| Ferramentas Elétricas | |

| SLI | |

| Outras Aplicações |

Principais Perguntas Respondidas no Relatório

Qual é a velocidade de crescimento da demanda por baterias na África do Sul?

Qual é a velocidade de crescimento da demanda por baterias na África do Sul?

Qual química lidera as vendas de armazenamento solar residencial?

O lítio-íon, particularmente os módulos LFP da BlueNova, Freedom Won e Tesla, domina devido à alta vida útil dos ciclos e aos fatores de forma compactos.

Qual foi a participação das baterias secundárias em 2025?

As químicas secundárias capturaram 78,3% da receita do mercado graças à adoção do lítio-íon nas linhas de exportação automotiva e no armazenamento em rede.

Por que a produção doméstica de células ainda é limitada?

Os incentivos se concentram na montagem de veículos em vez da fabricação de células, e os investidores são dissuadidos pela incerteza de escala e pelos desafios de confiabilidade da rede elétrica.

Qual província gera a maior demanda por baterias?

Gauteng responde por quase 60% da receita nacional devido à sua concentração de plantas automotivas, agrupamentos de centros de dados e infraestrutura de telecomunicações.

Qual é o tamanho da oportunidade na eletrificação da mineração?

A Anglo American por si só espera implantar conjuntos de baterias superiores a 500 MWh até 2030 ao converter frotas de transporte a diesel para propulsão elétrica.

Página atualizada pela última vez em: