Markt-Trends von Schiffbau Industrie

Zunehmende Handels- und Schifffahrtsaktivitäten zwischen Ländern, um den Markt anzukurbeln

Das Handelswachstum ist eines der Kennzeichen der Weltwirtschaft der letzten Jahrzehnte, und der Seeverkehr ist das Rückgrat des Welthandels. Der Seehandel beeinflusst vor allem den Schiffbaumarkt. Mit den erweiterten Lieferketten und der Erschließung neuer Märkte ist der Seetransport ein Katalysator für die wirtschaftliche Entwicklung von Nationen weltweit. Fast 90 % des weltweiten Güterverkehrs erfolgt über den Seeweg. Infolgedessen sind die Länder stark auf Schiffe angewiesen, was den Schiffbaumarkt weiter beschleunigt

Auf China, Japan und Südkorea entfielen etwa 85 % der Schiffbauaktivitäten. China, die Republik Korea und Japan dominieren weiterhin das Angebot an Seeschiffen und machen im Jahr 2022 94 % des Marktes aus. Der Schiffbau stieg im vergangenen Jahr in China um 15,5 % und in der Republik Korea um 8,3 %, ging jedoch um 16,4 % zurück. in Japan. Im Juni 2022 bestellte die Republik Korea 70 % der mit alternativen Treibstoffen ausgestatteten Schiffe, China bestellte 26 %, Europa bestellte 58 % und Japan bestellte 17 %. Auf Südkorea entfielen 64 % der Gastankschiffe und 42 % der Öltanker, und auf Japan entfielen 45 % der Chemikalientanker. Frachtschiffe sind die am häufigsten für Handelsaktivitäten eingesetzten Seeschiffe

Im Laufe der Jahre ist die Nachfrage nach Seetransporten gestiegen, was in der Folge zu einem Anstieg der Zahl der Importe und Exporte weltweit geführt hat. Da die Globalisierung in den Herzen vieler Volkswirtschaften Fuß fasst, gibt es immer mehr Möglichkeiten für den internationalen Warenhandel, der eine überlegene Auswahl an verfügbaren Produkten zu unterschiedlichen Preisen bietet

Zu den drei größten Schiffseigentumsländern sowohl hinsichtlich der Tragfähigkeit als auch des Handelswerts gehörten zum 1. Januar 2022 zwei asiatische Länder, nämlich China und Japan. China verzeichnete in den 12 Monaten bis zum 1. Januar 2022 den zweithöchsten Tonnageanstieg (13 %) unter den 25 größten Schiffseigentümern

Die kanadische Regierung führt Verträge über Schiffe für die Marine ein, was die Nachfrage nach Verteidigungsschiffen im Land steigern könnte. Um die Pläne der Regierung zum Bau einer großen Schiffsflotte zu unterstützen, unterzeichnete die Regierung eine langfristige strategische Vereinbarung mit zwei kanadischen Werften, nämlich Irving Shipbuilding Inc. (Halifax) und Seaspans Vancouver Shipyards Co. Ltd (Vancouver), über den Bau von Kampf- und Nichtkampfschiffe der Royal Canadian Navy sowie Nichtkampfschiffe der kanadischen Küstenwache

In diesem Zusammenhang einigten sich Irving Shipbuilding und die Bundesregierung im Januar 2023 auf einen Vertrag über 1,6 Milliarden US-Dollar zum Bau von zwei weiteren Arktis- und Offshore-Patrouillenschiffen für die kanadische Küstenwache

Solche Fälle fördern das Wachstum der Schiffbauindustrie

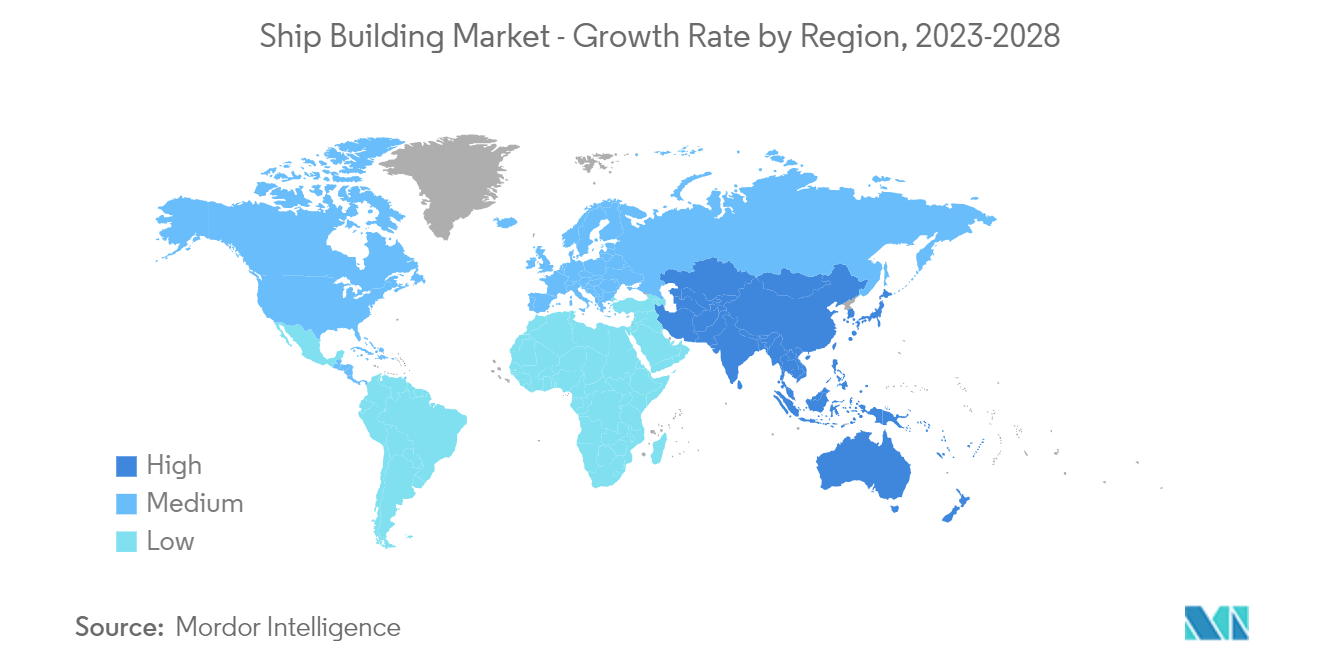

Es wird erwartet, dass der asiatisch-pazifische Raum den Markt dominieren wird

Der Schiffbausektor leistet einen der größten Beiträge zum BIP der Länder im verarbeitenden Gewerbe. In Indien gibt es derzeit 28 Werften, von denen sechs vom zentralen öffentlichen Sektor, zwei von Landesregierungen und 20 von privaten Unternehmen betrieben werden. Auch die Federation of Indian Export Organizations (FIEO) setzt sich für Reformen der Schiffbauindustrie ein

Auf China, Japan und Südkorea entfielen etwa 85 % der Schiffbauaktivitäten. China, die Republik Korea und Japan dominieren weiterhin die Lieferung von Seeschiffen und machen im Jahr 2022 94 % des Marktes aus. Im Juni 2022 bestellte die Republik Korea 70 % der Schiffe, die für alternative Kraftstoffe geeignet sind, China bestellte 26 %. Europa bestellte 58 % und Japan bestellte 17 %. Auf Südkorea entfielen 64 % der Gastankschiffe und 42 % der Öltanker, und auf Japan entfielen 45 % der Chemikalientanker. Frachtschiffe sind die am häufigsten für Handelsaktivitäten eingesetzten Seeschiffe

Die Schiffbauindustrie in Indien birgt das Potenzial, die Mission eines Atmanirbhar Bharat zu stärken. Dies liegt an seinen umfassenden direkten und indirekten Verbindungen zu den meisten anderen führenden Industrien wie Stahl, Aluminium, Elektromaschinen und -ausrüstung usw. sowie an seiner Abhängigkeit von Infrastruktur- und Dienstleistungssektoren der Wirtschaft. Der Gesamtverkehr, der im August 2023 bei JNPA in Indien abgewickelt wurde, beträgt 7,34 Millionen Tonnen, was 14,75 % mehr ist als 6,39 Millionen Tonnen im August 2022. Der August-Verkehr umfasst 6,64 Millionen Tonnen Containerverkehr und 0,69 Millionen Tonnen Massengut gegenüber 5,81 Millionen Tonnen des Containerverkehrs und 0,59 Millionen Tonnen Massengutverkehr im entsprechenden Monat des Jahres 2022

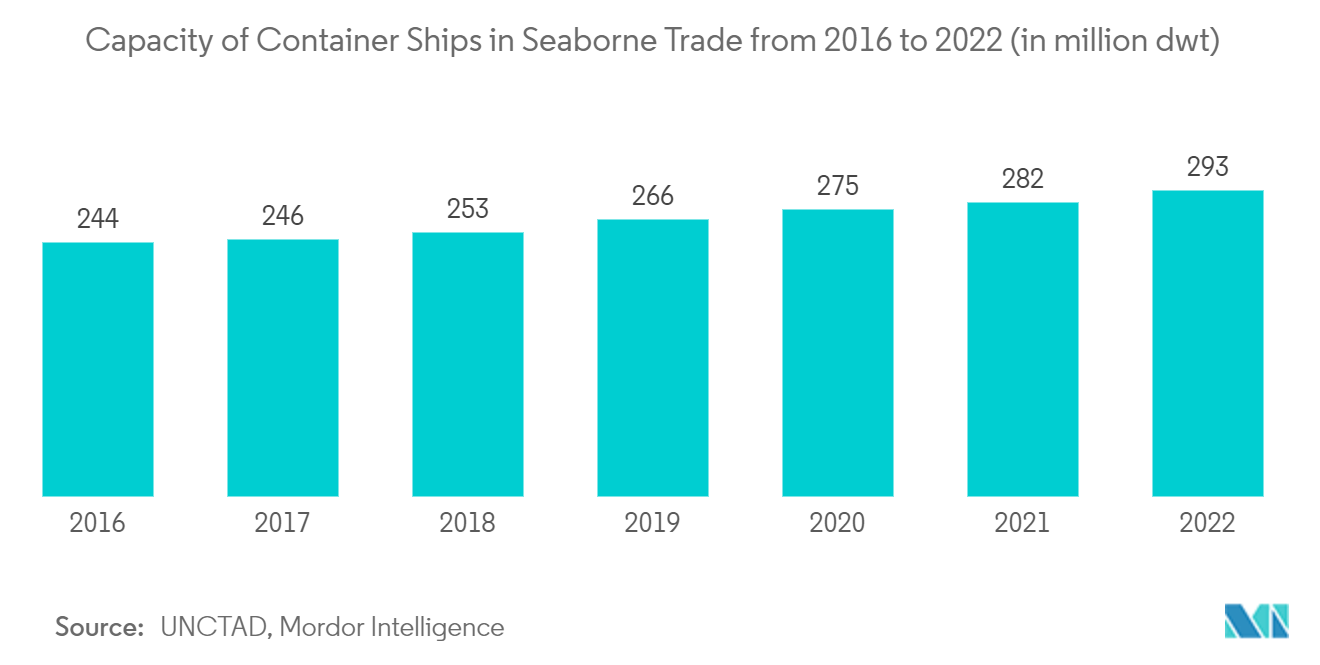

In Bezug auf den kommerziellen Wert ist die Rangfolge von Flottenbesitz und -registrierung volatiler als in Bezug auf die Tonnage. China steigerte seinen Anteil am stärksten um 1,1 Prozentpunkte, gefolgt von der Schweiz, Hongkong, China und der Republik Korea, die alle einen höheren Anteil an Containerschiffen in ihren Flotten haben

Das vietnamesische Ministerium für Industrie und Handel schlug mehrere Maßnahmen vor, die darauf abzielen, Lieferkettenprobleme entlang innerasiatischer Routen zu lindern und die Belastung für Händler zu verringern. Dazu gehörten Steuererleichterungen zur Förderung ausländischer Investitionen in neue Schiffe und Investitionen des privaten Sektors in die Modernisierung kritischer Infrastrukturen sowie die Erneuerung der Flotte und die Entwicklung eines Küstenflottenmanagementprogramms

Darüber hinaus gibt es im Land verschiedene Entwicklungen hinsichtlich der Entwicklung von Kriegsschiffen im Land. Zum Beispiel,

- Im Mai 2023 gründeten Mitsubishi Shipbuilding, ein Teil der Mitsubishi Heavy Industries (MHI) Group, und Nihon Shipyard Co., Ltd., ein in Tokio ansässiges Joint Venture für Schiffsdesign und -verkauf zwischen Imabari Shipbuilding Co., Ltd. und Japan Marine United Corporation, startete eine gemeinsame Studie zur Entwicklung eines hochseetauglichen Trägers für verflüssigtes CO2 (LCO2). Die Nihon Shipyard verfolgt dieses Projekt, um den Bau des Schiffes ab 2027 abzuschließen.