Markt-Trends von Passive Authentifizierung Industrie

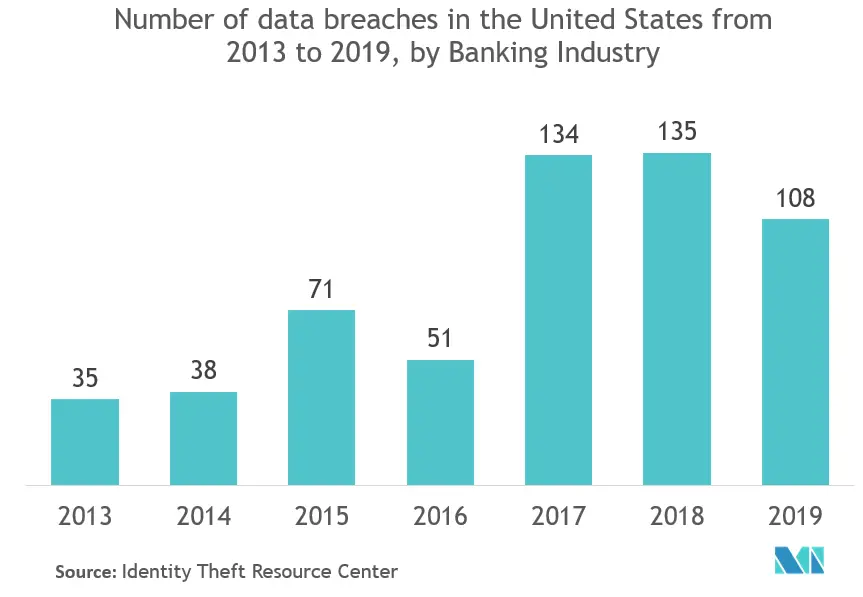

BFSI wird voraussichtlich einen bedeutenden Anteil halten

- Passive Authentifizierungsverfahren sind in der Lage, eine Person ohne deren aktive Beteiligung zu identifizieren. Der Bankensektor könnte diese Funktion nutzen, wenn ein Kunde eine Bank anruft, anstatt nach Kontonummern oder Passwörtern zu fragen, der Agent lediglich interagiert. Im Hintergrund hört das System dem Kunden zu und vergleicht die Stimme mit dem gespeicherten Stimmabdruck. Außerdem kann eine Mobile-Banking-Anwendung das Benutzerverhalten wie Tipprhythmus, Wischmuster und sogar den geografischen Standort stillschweigend verfolgen, um eine kontinuierliche Authentifizierung zu gewährleisten, wenn die Sitzung des Benutzers gekapert wurde. Für Finanzdienstleistungsunternehmen, die einen diskreteren Registrierungsprozess benötigen, stehen auch passiv-biometrische Technologien zur automatischen Registrierung von Kunden mithilfe von Archiven früherer Anrufe zur Verfügung. Anschließend werden die Kunden in den ersten Sekunden jedes Anrufs stillschweigend authentifiziert, ohne dass sie zur Eingabe einer Passphrase aufgefordert werden.

- Die zunehmenden Datenschutzverletzungen in den Banken erhöhen auch den Bedarf an robusten Authentifizierungstechnologien, darunter auch die passive Authentifizierung. Die meisten modernen Smartphones sind außerdem mit einer Fülle hochentwickelter Technologie wie Beschleunigungsmessern, Gyroskopen, Touchscreens und GPS ausgestattet. Bei der Verhaltensauthentifizierung wird ein Benutzer durch die einzigartige Art und Weise authentifiziert, wie er mit dem Telefon interagiert, z. B. wie er tippt oder wischt oder in welchem Winkel er das Gerät hält. Es ist auch nicht nur auf Smartphones und Tablets beschränkt. Top-Verhaltenslösungen können über 500 einzigartige Parameter extrahieren und analysieren, von Maus- und Trackpad-Mustern bis hin zu Tipprhythmen und Browserereignissen. Sie verfolgen, wie Benutzer mit Web- und Mobilanwendungen interagieren, erkennen betrügerisches Verhalten und stellen für jede Transaktion eine Risikobewertung für Bank- und Finanzunternehmen bereit.

- Der oben erwähnte Fall zeigt, dass eine Bank, die verhaltensbiometrische Daten zur Analyse ihrer Tastatureingaben und anderer Interaktionen mit einem PC oder Mobilgerät verwendet, ihn auch dann vereiteln kann, wenn sich ein Krimineller mit einem gestohlenen Benutzernamen und Passwort erfolgreich anmelden kann. Letztendlich stellt er fest, dass dies nicht der Fall ist. Tatsächlich handelt es sich um den autorisierten Benutzer, als den sie sich angemeldet haben. Bei der National Westminster Bank in London verfolgen und analysieren sie praktisch jede Bewegung, die Kunden auf ihrer Website und mobilen Anwendung machen, und suchen nach Verhaltensweisen, die darauf hindeuten könnten, dass ein Benutzer nicht der ist, für den er sich ausgibt. Und da die Verhaltenstechnologie passiv ist und keine Benutzerregistrierung erfordert, wird sie oft zusammen mit anderen biometrischen Sicherheitsmaßnahmen als zusätzliche Schutzebene eingesetzt.

- Authentifizierungslösungen wie NuDetect von Mastercard nutzen maschinelles Lernen, um passive Biometrie zu analysieren. Dazu gehört, wie eine Person tippt, ihr Telefon hält, ihre Maus bewegt oder ihr Telefon verwendet, um Online-Betrugszahlungen vorherzusehen und zu verhindern. Der Prozess zur Verifizierung der Person erfolgt ohne Reibungsverluste oder Unterbrechungen während der Transaktion. Mastercard hat eine Reihe von Produkten entwickelt, die passive Biometrie nutzen, um die Authentifizierung der richtigen Benutzer zu unterstützen. Bei der passiven Biometrie geht es darum, probabilistisch zu ermitteln, ob eine legitime Person bei der Interaktion physisch anwesend ist. Dies kann bei der Kontoerstellung, bei Anmeldeversuchen und bei Transaktionen passieren. In bestimmten Phasen stellen die Mastercard-Produkte eine probabilistische Übereinstimmung mit einem Menschen her, abhängig von Beobachtungen der passiven biometrischen Signale, die während einer Interaktion erfasst werden können, Verhaltensweisen und einigen anderen Daten über den Kontext der Transaktion.

Beispiel herunterladen

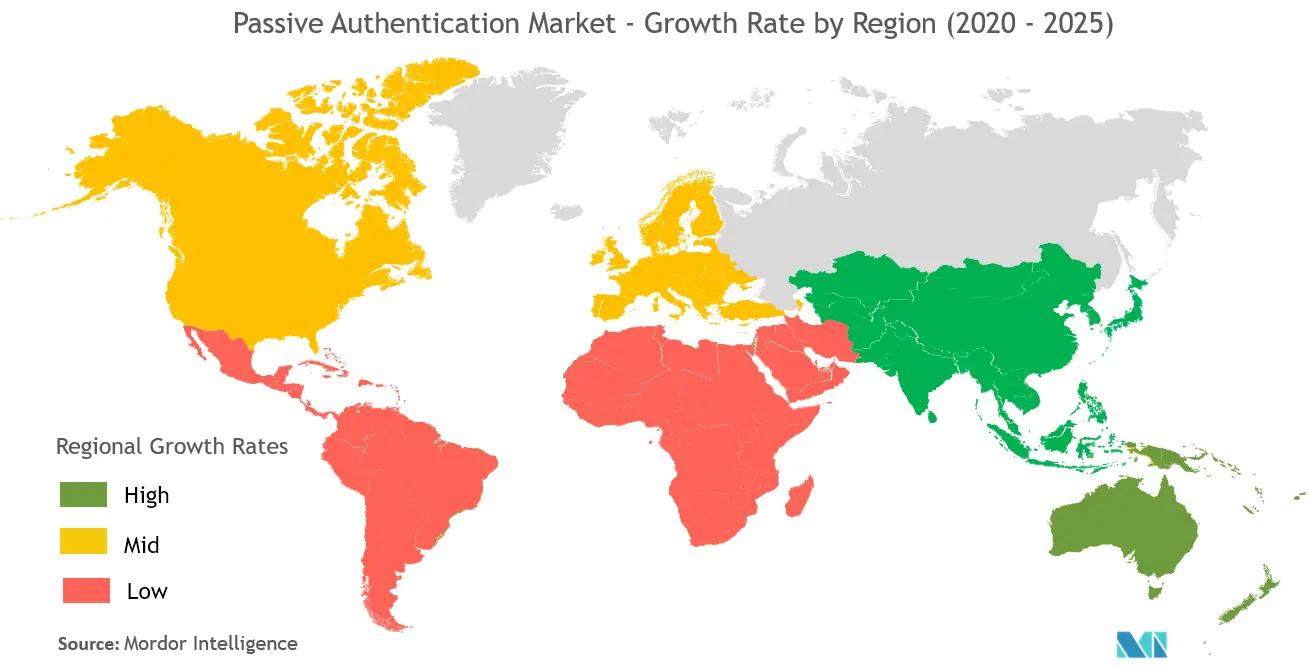

Nordamerika wird voraussichtlich den größten Anteil halten

- In der nordamerikanischen Region beschäftigen sich mehrere Startups mit der Entwicklung passiver Authentifizierungstechnologien. Beispielsweise hat UnifyID, das sich mit der Entwicklung einer reibungslosen Online- und physischen dynamischen Wahrscheinlichkeits- und Konfidenzbewertungstechnologie befasst, seine allgemeine Verfügbarkeit angekündigt. Das Unternehmen sagte, dass es über 100 Verhaltens- und Umgebungsfaktoren verwendet habe, um Benutzer mit einer Sicherheit von 99,999 Prozent zu authentifizieren. Die Funktionen werden im Hintergrund ausgeführt, um Passwörter überflüssig zu machen, ohne bei den Benutzern die gleichen Datenschutzbedenken zu wecken wie Gesichtsbiometrie. Das maschinelle Lernsystem von UnifyID lernt kontinuierlich von den Benutzern. Selbst wenn der Vertrauenswert nach einer Verletzung oder einem Umzug eines Kunden sinkt und vorübergehend die Verwendung traditioneller Authentifizierungsmethoden erforderlich ist, werden diese Backup-Methoden mit der Zeit reduziert.

- Im September 2019 kündigte TSYS ein neues Authentifizierungsprodukt an, das eine Echtzeitüberprüfung der Kundenidentitäten ermöglicht. Die TSYS Authentication PlatformSM nutzt Kundenerfahrungsdaten, die von direkten Karteninhaber-Touchpoints gesammelt werden, und wird in die vorhandenen Authentifizierungssysteme von TSYS-Kunden integriert. Die TSYS-Authentifizierungsplattform wird 2020 in Nordamerika eingeführt. Das Produkt soll überprüfen, ob eine Person die Person ist, für die sie sich ausgibt, wodurch Antrags-, Transaktions- und Kontoübernahmebetrug reduziert und gleichzeitig ein reibungsloses Kundenerlebnis geboten wird. Es ist wirksam bei der Verhinderung von synthetischem Identitätsbetrug, da es nicht auf gemeldeten Daten basiert, was zu einer ineffizienten Verzögerungszeit im Verifizierungsprozess führt.

- Im Juli 2020 hat Fortress Identity, ein in den USA ansässiges Unternehmen, seine digitale ID-Verifizierung und biometrische Authentifizierung als Service um passive Gesichtserkennung erweitert. Die Lebenderkennung nutzt die Technologie der künstlichen Intelligenz (KI), um nachzuweisen, dass ein Computer mit einem lebenden Menschen kommuniziert. Die Plattform nutzt biometrische Gesichtserkennung und passive Gesichtserkennung, um den Benutzer für die Transaktionsauthentifizierung zu identifizieren und festzustellen, ob der Benutzer lebt, ohne dass er sich bewegt. Das Ziel des Unternehmens bestand darin, ein reibungsloses Onboarding-Erlebnis und eine Transaktionsauthentifizierung ohne Kompromisse bei der Sicherheit zu bieten.

- Im November 2019 gab FICO, ein Anbieter von Entscheidungsmanagement- und Analysetechnologie, bekannt, dass es sein Portfolio um zwei Produktfamilien erweitert FICO User Authentication, eine umfassende Suite von Funktionen, einschließlich multifaktorieller, biometrischer und passiver Verhaltensauthentifizierung, und FICO Identity Proofing , die es Unternehmen ermöglicht, neue Kunden digital einzubinden, ohne dass eine persönliche Verifizierung erforderlich ist. Um diese Bemühungen zu unterstützen, hat FICO EZMCOM übernommen, einen in den USA ansässigen Sicherheitszugangsanbieter für innovative und benutzerfreundliche Technologie, die zum Schutz von Benutzern, Daten und Anwendungen vor Anmeldedatendiebstahl, Kontoübernahme und Sicherheitsverletzungen eingesetzt werden kann.

Beispiel herunterladen