Markt-Trends von Offshore-Windenergie Industrie

Schwimmender Fundamenttyp mit deutlichem Wachstum

- Da der Energiebedarf steigt, setzen große Länder und Unternehmen auf erneuerbare Energiequellen, insbesondere Windenergie, da diese saubere Energie liefern können. Die Einführung der Offshore-Windenergie mit fortschrittlichen Technologien lockte viele Länder und Unternehmen zu hohen Investitionen.

- Ab 2022 werden Offshore-Windenergieanlagen üblicherweise in Wassertiefen von bis zu 40 Metern und bis zu 80 Kilometern vom Ufer entfernt installiert. Diese Turbinen, die entweder durch Monopile- oder Jacket-Fundamente im Meeresboden verankert sind, sind immer noch auf Gewässer mit einer Tiefe von weniger als 50 Metern beschränkt. Dies stellt eine erhebliche Einschränkung dar, da einige der größten potenziellen Märkte für Offshore-Windenergie, wie Japan und die Vereinigten Staaten, nur über wenige Flachwasserstandorte verfügen.

- Daher ist der schwimmende Windpark eine der aufregendsten Entwicklungen in der Meeresenergietechnologie. Schwimmende Fundamente bieten wesentliche Möglichkeiten, wie den Zugang zu Standorten mit Wassertiefen von mehr als 50 Metern und einen einfachen Turbinenaufbau, selbst bei Bedingungen mittlerer Tiefe (30–50 Meter). Schwimmende Offshore-Plattformen können in nahezu jeder Meeresumgebung gebaut und installiert werden. Langfristig stellen diese Fundamente eine kostengünstigere Alternative zu Festfundamenten dar.

- Die Produktion von schwimmender Windenergie hat in Asien und Europa stark zugenommen und ist weltweit führend bei der schwimmenden Offshore-Energie, hauptsächlich aus flachen Gewässern. Diese Fundamente kommen als kommerzielle Projekte auf den Markt. Branchenschätzungen zufolge wird das technische Potenzial für schwimmende Windenergie in Europa, den USA und Japan zusammen auf rund 7.000 GW geschätzt. Unter den Märkten mit hohem Potenzial hat sich Japan das Ziel gesetzt, bis 2030 4 GW zu installieren, gefolgt von etwa 2 GW in Frankreich, den Vereinigten Staaten und dem Vereinigten Königreich sowie 1 GW in Taiwan.

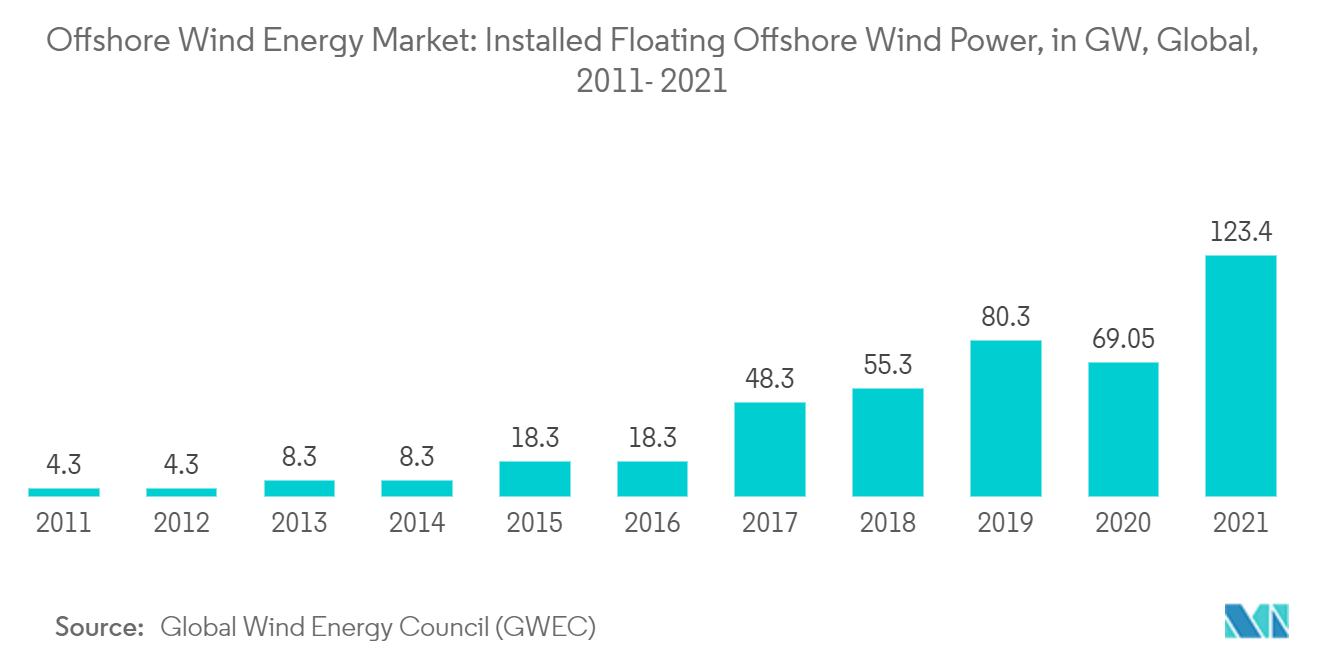

- Ende 2021 waren weltweit schwimmende Offshore-Windenergieprojekte mit einer Leistung von 123,4 MW in Betrieb. Sieben dieser zehn Projekte (112,9 MW) befinden sich in Europa und drei (10,5 MW) in Asien.

- Im Januar 2022 gab Repower Renewable seinen Plan bekannt, in Italien eine schwimmende Offshore-Windkraftanlage mit 495 MW zu bauen, mit einer Investition von rund 1,7 Milliarden US-Dollar. Das Projekt sieht vor, dass 33 Windkraftanlagen mit einer Einzelleistung von 15 MW auf schwimmenden Fundamenten installiert werden.

- Darüber hinaus hat China im Mai 2022 seine größte schwimmende Offshore-Windkraftanlage als Teil eines Projekts in Betrieb genommen, das darauf abzielt, die Technologie voranzutreiben und die Leistungsfähigkeit der schwimmenden Windenergieerzeugung zu demonstrieren. Der Schwimmer mit dem Namen Fuyao, der von Haizhuang Wind Power, einer Tochtergesellschaft der China State Shipbuilding Corporation (CSSC), entwickelt wurde, ist mit einer taifunresistenten 6,2-MW-Windturbine mit einem Rotordurchmesser von 152 Metern ausgestattet. Die schwimmende Plattform Fuyao hat eine Gesamtlänge von 236 Fuß, eine Tiefe von 108 Fuß und eine Breite von 262 Fuß. Der Standort wurde aufgrund der komplexen Topographie des Meeresbodens und der Wassertiefen zwischen 50 und 70 Metern ausgewählt.

- Aufgrund der oben genannten Punkte wird daher erwartet, dass das Segment der schwimmenden Fundamenttypen im Prognosezeitraum ein deutliches Wachstum auf dem Offshore-Windenergiemarkt verzeichnen wird.

Beispiel herunterladen

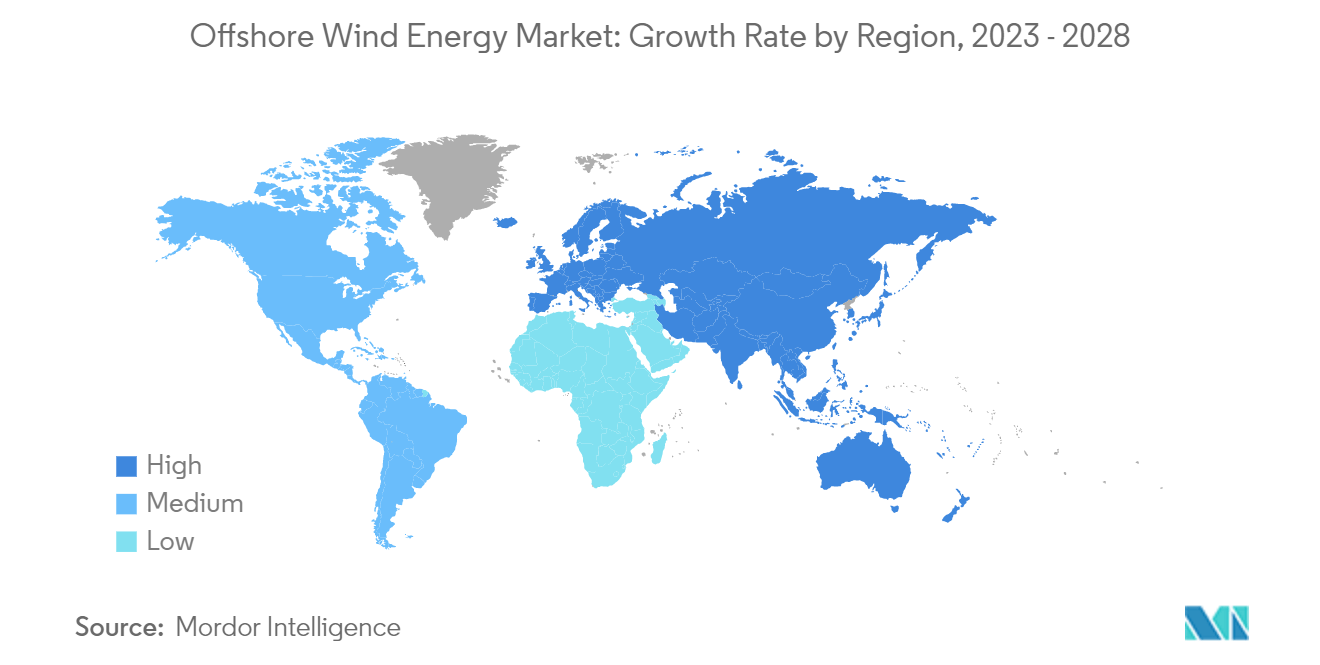

Europa soll den Markt dominieren

- Europa verfügt weltweit über den höchsten Anteil an Offshore-Windenergieanlagen. Nach Angaben der Europäischen Union repräsentiert Europa ein Viertel der weltweiten Installationen des gesamten Offshore-Windmarkts. Somit dürfte Europa (hauptsächlich die Nordseeländer) an der Spitze des Offshore-Windmarkts stehen.

- Rund 85 % der gesamten Offshore-Windenergieanlagen befinden sich weltweit in europäischen Gewässern. Die Regierungen der europäischen Region, insbesondere im Nordseeraum, haben sich ein ehrgeiziges Ziel für die Installation von Offshore-Windparks in ihren Hoheitsgewässern gesetzt.

- Im Jahr 2021 hat Europa 2.899 MW an Offshore-Windkraftkapazität hinzugefügt, was bedeutet, dass die gesamte Offshore-Windenergie 27.814 MW beträgt. Die Niederlande (2.490 MW), Belgien (2.262 MW) und das Vereinigte Königreich (12.700 MW) haben diese neue Kapazität ins Netz eingespeist.

- Im Mai 2022 startete die norwegische Regierung einen Investitionsplan zur Zuweisung von Meeresgebieten für die Offshore-Windkraftentwicklung bis 2040 mit einem Ziel von 30 GW Kapazität. In Europa bieten schwimmende Offshore-Windkraftanlagen einzigartige Möglichkeiten. Schwimmende Turbinen können in tieferen Gewässern und weiter vor der Küste Strom erzeugen als am Boden befestigte Turbinen. Diese schwimmende Technologie ermöglicht die Offshore-Windenergie auch in Ländern ohne Flachwasser, so dass Offshore-Windkraftanlagen in Tiefseebecken wie dem Mittelmeer oder dem Atlantik entwickelt werden können.

- Im Jahr 2021 wurden für den Bau neuer Windparks in Europa 48,5 Milliarden US-Dollar ausgegeben, was zur Finanzierung einer Rekordkapazität von 24,6 GW an zusätzlicher Kapazität beitrug. Mit einer Rekordzahl von 17,3 GW an Projekten, die im Jahr 2021 den Besitzer wechselten, gab es auch Projektakquiseaktivitäten im Wert von 15,6 Milliarden Euro. Windenergie ist in Europa eine beliebte Investition und die Zukunft birgt ein enormes Potenzial. So hat die Bundesregierung beispielsweise zwischen 2021 und 2028 jährlich drei Ausschreibungstermine mit einem Gesamtausschreibungsvolumen von knapp 31 GW vorgesehen.

- Die Europäische Kommission hat im Rahmen des European Green Deal eine neue EU-Strategie für erneuerbare Offshore-Energie veröffentlicht. Die Strategie zielt darauf ab, bis 2030 60 GW an Offshore-Windkraftprojekten und mindestens 1 GW an Meeresenergie zu installieren. Darüber hinaus zielt die Politik darauf ab, bis 2050 eine Kapazität von 300 GW an Offshore-Windkraftanlagen zu erreichen.

- Daher wird erwartet, dass diese jüngsten Trends Europa im Prognosezeitraum wiederum zu einem hervorragenden Geschäftsstandort für Akteure machen, die im Offshore-Windparkgeschäft tätig sind.

Beispiel herunterladen