Marktgröße von Militärsatellit Industrie

| Icons | Lable | Value |

|---|---|---|

|

|

Studienzeitraum | 2017 - 2029 |

|

|

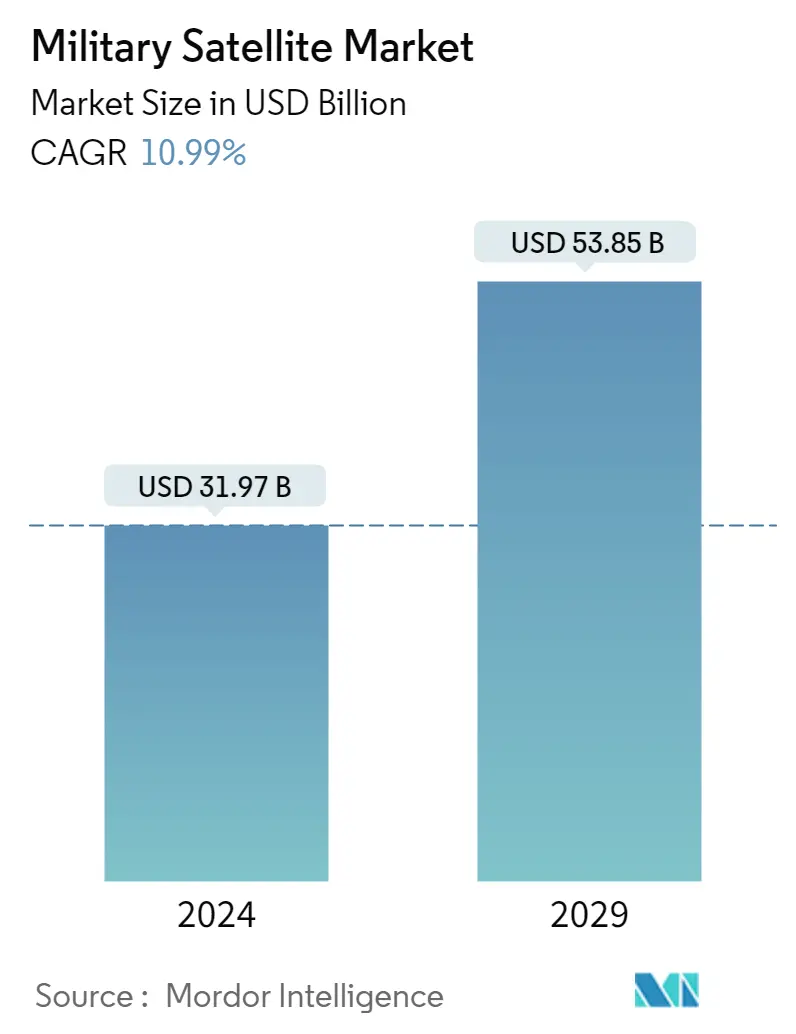

Marktgröße (2024) | USD 31,97 Milliarden |

|

|

Marktgröße (2029) | USD 53,85 Milliarden |

|

|

Größter Anteil nach Orbit-Klasse | LÖWE |

|

|

CAGR(2024 - 2029) | 10.99 % |

|

|

Größter Anteil nach Region | Asien-Pazifik |

Hauptakteure |

||

|

|

||

|

**Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Marktanalyse für Militärsatelliten

Die Größe des Militärsatellitenmarkts wird im Jahr 2024 auf 31,97 Milliarden US-Dollar geschätzt und soll bis 2029 53,85 Milliarden US-Dollar erreichen, was einem jährlichen Wachstum von 10,99 % im Prognosezeitraum (2024–2029) entspricht

Durch die schnellere Weiterleitung der Kommunikation wird das LEO-Segment im Jahr 2023 einen großen Anteil von 84,8 % einnehmen

- Ein Satellit oder ein Raumschiff wird normalerweise in eine von vielen speziellen Umlaufbahnen um die Erde gebracht oder kann je nach Verwendungszweck auf eine interplanetare Reise geschickt werden. Von den drei Umlaufbahnen, nämlich der niedrigen Erdumlaufbahn (LEO), der geostationären Umlaufbahn (GEO) und der mittleren Erdumlaufbahn (MEO), ist die LEO-Umlaufbahn aufgrund ihrer Nähe zur Erde die am häufigsten bevorzugte Umlaufbahn.

- Viele Wetter- und Kommunikationssatelliten neigen dazu, hohe Erdumlaufbahnen zu haben, die am weitesten von der Oberfläche entfernt sind. Zu den Satelliten in der mittleren (mittleren) Erdumlaufbahn zählen Navigations- und Spezialsatelliten zur Überwachung eines bestimmten Gebiets. Jede Entfernung bringt Vorteile und Herausforderungen mit sich, darunter eine größere Abdeckung und eine geringere Energieeffizienz. Die meisten Wissenschaftssatelliten, darunter auch das Earth Observation System-Team der NASA, befinden sich in einer niedrigen Erdumlaufbahn.

- Im Zeitraum 2017–2022 wurden die meisten der 57 in der MEO-Umlaufbahn gestarteten Satelliten für Navigations-/globale Positionierungszwecke gebaut. Ebenso wurden die meisten der 147 Satelliten im GEO-Orbit zu Kommunikations- und Erdbeobachtungszwecken eingesetzt. Rund 4.131 hergestellte und gestartete LEO-Satelliten befanden sich in diesem Zeitraum im Besitz nordamerikanischer Organisationen.

- Es wird erwartet, dass der zunehmende Einsatz von Satelliten in Bereichen wie elektronische Intelligenz, Geowissenschaften/Meteorologie, Laserbildgebung und optische Bildgebung die Nachfrage nach der Entwicklung von Satelliten im Prognosezeitraum ankurbeln wird.

Beispiel herunterladen

Es wird erwartet, dass der Anstieg der Zahl der Verteidigungssatelliten weltweit den Militärsatellitenmarkt unterstützen wird

- Die weltweiten Verteidigungsausgaben überstiegen im Jahr 2022 die Grenze von 2 Billionen US-Dollar, wobei die größte Militärmacht, die Vereinigten Staaten, ihre Verteidigungsausgaben um 773 Milliarden US-Dollar steigerte. Die zunehmende Bedeutung der US Space Force ist darauf zurückzuführen, dass sie den Betrieb aller militärischen Satellitenkommunikationssatelliten übernimmt. Die US-Streitkräfte integrieren Raumfahrtsysteme mit Luft-, Land- und Seeplattformen, da die Streitkräfte bei Operationen zunehmend auf Satelliten angewiesen sind.

- Auf die Vereinigten Staaten folgten China, Indien, Russland und das Vereinigte Königreich, die ihre Verteidigungsausgaben ebenfalls um 14 %, 5 %, 6,8 % bzw. 13 % erhöhten. Die großen Verteidigungsakteure verfügen über gut festgelegte Budgets für ihren Verteidigungssatellitenbereich. Beispielsweise plante das französische Verteidigungsministerium im März 2022, 706 Millionen US-Dollar im Raumfahrtbereich auszugeben, und stellte im Zeitraum 2019–2025 5,3 Milliarden Euro für militärische Raumfahrtfähigkeiten und -dienste bereit.

- Der Markt ist Zeuge des Eintritts privater Akteure, die enorme Summen in Forschung und Entwicklung investieren, um neue Chancen in der Branche zu nutzen. Unternehmen in Nordamerika haben den Schwerpunkt auf die Entwicklung neuer Satellitenbusse im militärischen Satellitenmarkt gelegt. Beispielsweise wurde im Januar 2023 Lockheed Martins erstes Raumschiff mit mehreren Missionen, der LM 400, ein flexibler, mittelgroßer, für militärische Nutzer anpassbarer Satellit aus der Digital Factory-Produktionslinie des Unternehmens fertiggestellt und soll im Jahr 2023 gestartet werden. Im Zeitraum 2017–2022 Rund 230+ hergestellte und gestartete Satelliten befanden sich im Besitz von Militär- und Regierungsorganisationen in Nordamerika. Es wird erwartet, dass hohe Militärausgaben und Technologieentwicklung den nordamerikanischen Markt im Zeitraum 2023–2029 mit einer gesunden Wachstumsrate von 91 % antreiben werden.