Größe und Marktanteile des mexikanischen Strom-EPC-Markts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

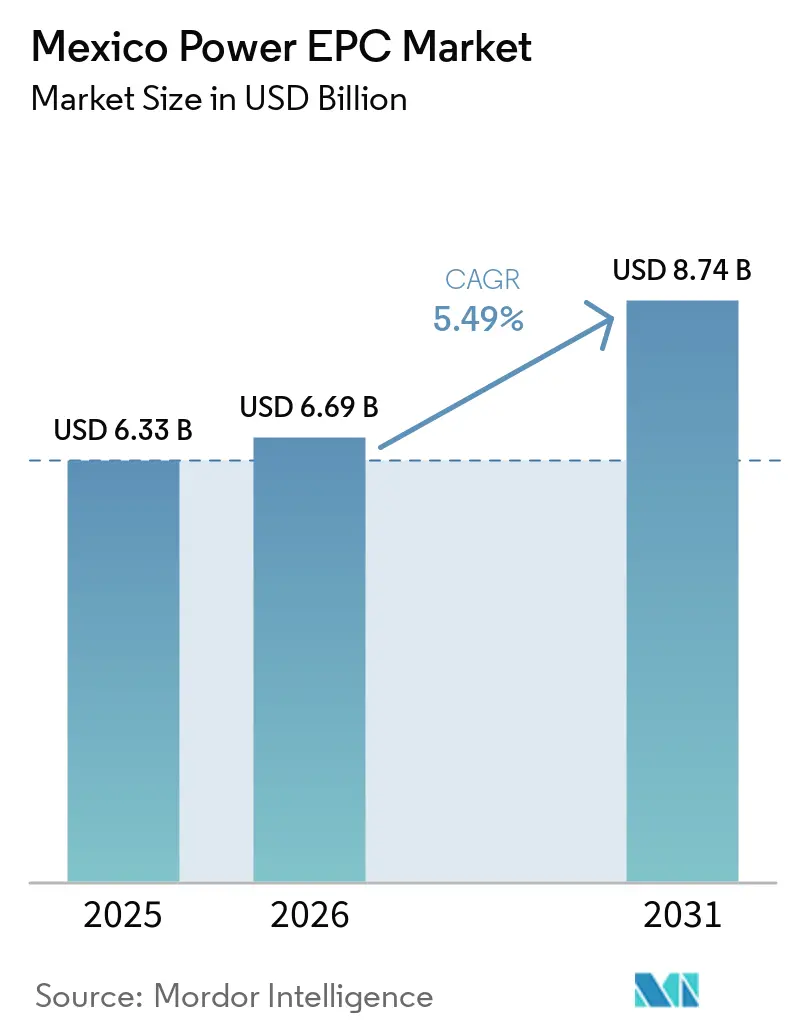

| Marktgröße im Basisjahr (2025) | 6.33 Milliarden US-Dollar |

| Marktgröße (2026) | 6.69 Milliarden US-Dollar |

| Marktgröße (2031) | 8.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.49% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des mexikanischen Strom-EPC-Markts durch Mordor Intelligence

Die Größe des mexikanischen Strom-EPC-Markts soll von 6,33 Milliarden USD im Jahr 2025 und 6,69 Milliarden USD im Jahr 2026 auf 8,74 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 einen CAGR von 5,49 % verzeichnen.

Arbeitsströme in der Übertragung und Verteilung (Ü&V) gewinnen an Dynamik, da die Comisión Federal de Electricidad (CFE) 7,5 Milliarden USD für 145 neue Leitungen und Umspannwerke zugesagt hat – eine Entscheidung, die durch das Netzbeanspruchungsereignis im Mai 2024 ausgelöst wurde, als mehr als 60 % des mexikanischen Übertragungsnetzes unter maximaler Last betrieben wurden.[1]Comisión Federal de Electricidad, "CFE kündigt Investitionsplan von 23,4 Milliarden USD bis 2030 an," cfe.mx Erzeugungs-EPC bleibt von zentraler Bedeutung, doch seine Entwicklung verändert sich: Erneuerbare Energien beherrschen bereits drei Viertel des Erzeugungswerts und entwickeln sich schneller als thermische Zubauvorhaben, während das Speichermandat vom März 2025 Solar- und Batteriesysteme zu einzelnen Schlüsselfertigpaketen gebündelt hat. Nearshoring-Cluster in Nuevo León und Guanajuato verkürzen den Investitionszyklus um fünf bis sechs Jahre, steigern das Auftragsvolumen und überarbeiten die Projektabfolge. Globale Turbinen-OEMs, europäische EPC-Spezialisten und lokale Hersteller bilden gemeinsame Plattformen, um den verschärften Anforderungen an den inländischen Anteil gerecht zu werden, die nun bis zu 60 % lokale Beschaffung für Übertragungsausrüstung vorschreiben.[2]Comisión Federal de Electricidad, "CFE kündigt Investitionsplan von 23,4 Milliarden USD bis 2030 an," cfe.mx

Wichtigste Erkenntnisse des Berichts

- Der mexikanische Strom-EPC-Markt ist in Strom-Erzeugungs-EPC und Strom-Übertragungs- und Verteilungs-EPC (Ü&V) segmentiert. Strom-Erzeugungs-EPC machte im Jahr 2025 54,98 % des Markts aus, während Strom-Übertragungs- und Verteilungs-EPC (Ü&V) bis 2031 voraussichtlich mit einem CAGR von 7,49 % wachsen wird.

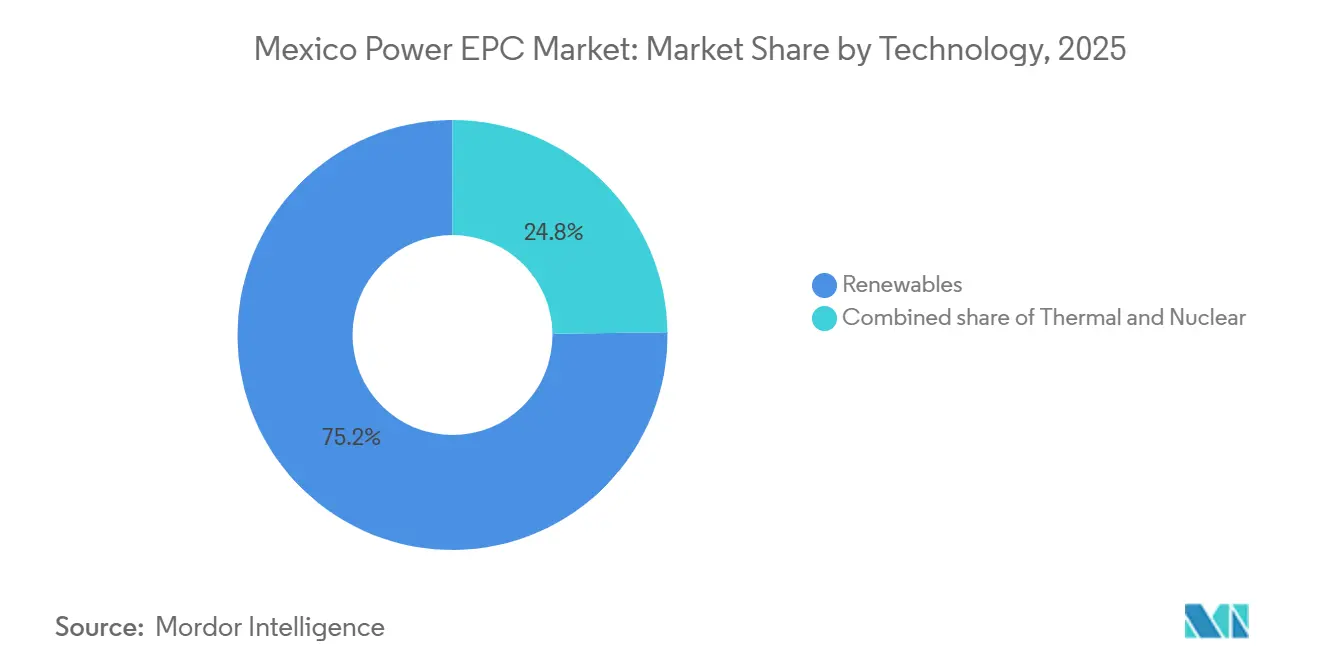

- Nach Technologie entfielen im Jahr 2025 75,2 % des mexikanischen Strom-Erzeugungs-EPC-Marktanteils auf erneuerbare Energien, während dasselbe Segment bis 2031 voraussichtlich mit einem CAGR von 9,8 % wachsen wird.

- Nach Kapazitätsband hielten Projekte über 500 MW im Jahr 2025 einen Anteil von 67,4 % an der Marktgröße des mexikanischen Strom-Erzeugungs-EPC-Markts; das dezentrale Segment bis zu 100 MW soll zwischen 2026 und 2031 mit einem CAGR von 6,1 % wachsen.

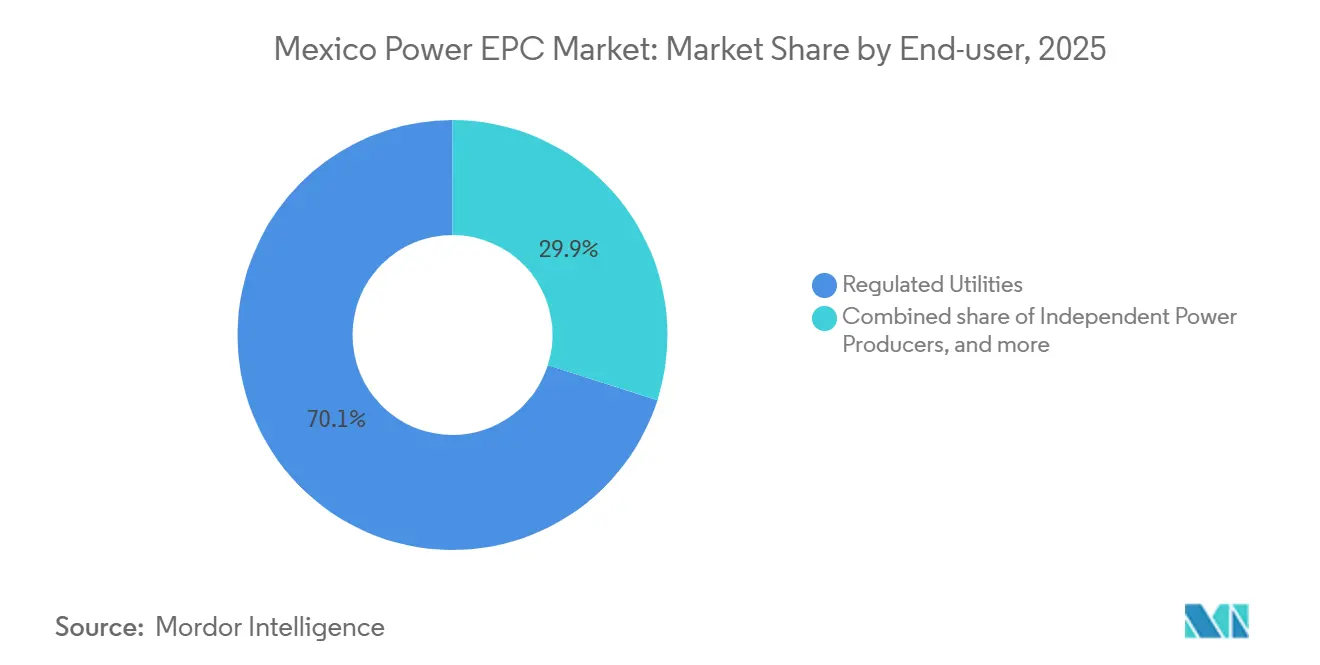

- Nach Endnutzer kontrollierten regulierte Versorgungsunternehmen im Jahr 2025 70,1 % der Ausgaben, während unabhängige Stromerzeuger bis 2031 voraussichtlich den schnellsten CAGR von 6,7 % verzeichnen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum mexikanischen Strom-EPC-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte CFE-geführte Ausschreibungen zur Netzmodernisierung | +1.8% | National, Schwerpunkt auf Nuevo León, Guanajuato, Bajío | Mittelfristig (2–4 Jahre) |

| Nearshoring-bedingte industrielle Nachfragecluster | +1.2% | Nördliche Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Beschleunigtes Genehmigungsverfahren für erneuerbare Parks mit ≥ 1 GW | +0.9% | Landesweit, Schwerpunkt auf Sonora, Coahuila, Baja California | Mittelfristig (2–4 Jahre) |

| Nachrüstung von Gas-und-Dampf-Kraftwerken zur CO₂-Reduzierung | +0.5% | Bestehende Knotenpunkte des thermischen Kraftwerksparks | Langfristig (≥ 4 Jahre) |

| Digitale EPC-Werkzeugketten (BIM-5D) | +0.7% | National, angeführt von Tier-1-Auftragnehmern | Mittelfristig (2–4 Jahre) |

| Neuartige Green-Bond-Finanzierungsstrukturen | +0.4% | National, mit Beteiligung von Entwicklungsbanken | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte CFE-geführte Ausschreibungen zur Netzmodernisierung

CFEs Zusage vom August 2025 über 23,4 Milliarden USD für neue Kapazitäten und Netzaufrüstungen markiert das größte einzelne Investitionsfenster in der Geschichte des Versorgungsunternehmens. Das Paket umfasst 13.024 MW neue Erzeugungskapazität und 6.261 Schaltkreiskilometer Hochspannungsleitungen, die ab 2026 vergeben werden sollen. Die Schwellenwerte für den inländischen Anteil steigen auf 60 %, sodass ausländische EPC-Unternehmen Fertigungs-Joint-Ventures in Nuevo León und Estado de México gründen, um ihre Margen zu schützen. Das Netzbeanspruchungsereignis vom Mai 2024 bestätigte die Dringlichkeit dieser Vergaben und hat die Ausschreibungskalender um fast zwei Jahre vorgezogen. Schnellere Vergabezyklen sollen höhere Volumina für den mexikanischen Strom-EPC-Markt sichern.

Nearshoring-bedingte industrielle Nachfragecluster

Mexiko wurde im Jahr 2023 zum wichtigsten Handelspartner der Vereinigten Staaten, was einen Anstieg der ausländischen Direktinvestitionen im verarbeitenden Gewerbe auslöste, der bis 2025 ein durchschnittliches jährliches Wachstum von 20 % verzeichnete.[3]Reuters, "Mexiko wird wichtigster US-Handelspartner," reuters.com Automobil-, Elektronik- und Rechenzentrumsanlagen in Nuevo León, Guanajuato und Baja California benötigen Eigenversorgung mit Strom, was schnelle Aufrüstungen nahegelegener Umspannwerke und Mittelspannungsleitungen veranlasst. Industrietarife von nahezu 0,18 USD pro Kilowattstunde schärfen das Geschäftsargument für standortgebundene Solar-plus-Speicher-Anlagen, die in die neue Eigenerzeugungs-Klasse von 0,7–20 MW fallen. Infolgedessen entwickeln sich dezentrale erneuerbare Energien und Mikronetze zu einem eigenständigen Chancenfeld innerhalb des mexikanischen Strom-EPC-Markts.

Beschleunigtes Genehmigungsverfahren für erneuerbare Parks mit ≥ 1 GW

Die CFE lud im Oktober 2025 34 erneuerbare Parks mit insgesamt rund 6 GW ein und bot eine sechsmonatige Umweltprüfung für Anlagen mit mindestens 1 GW an. Die Regelung vom März 2025, wonach intermittierende Ressourcen Speicher in Höhe von 30 % ihrer Nennleistung mit einer Entladedauer von drei Stunden installieren müssen, hat Solar-, Wind- und Batteriesysteme zu einzelnen Schlüsselfertigpaketen zusammengeführt. Sechs Solaranlagen, die für den Bau im Jahr 2027 vorgesehen sind, werden 574 MW Batterien integrieren und veranschaulichen, wie sich EPC-Leistungsumfänge ausweiten. Durch die Verkürzung der Genehmigungsfristen hat die CFE eine neue Tranche von Megaprojekten in die aktive Pipeline gebracht und damit das Wachstum im mexikanischen Strom-EPC-Markt unterstützt.

Wiederentdeckung der Nachrüstung von Gas-und-Dampf-Kraftwerken zur CO₂-Reduzierung

Das Vier-Anlagen-Paket von Siemens Energy mit der CFE fügt 4 GW H-Klasse-Turbinen hinzu, die die Kohlenstoffintensität im Vergleich zu älteren F-Klasse-Einheiten um 10–15 % senken. GE Vernova's Topolobampo III, das 2024 fertiggestellt wurde, erzielte ähnliche Ergebnisse mit zwei 7HA.01-Turbinen. Entwürfe sehen nun Wasserstoffbeimischung und Grüner-Wasserstoff-Hilfsanlagen vor, wie etwa das 210-MW-Elektrolyseprojekt in Sinaloa, das 2025 für das Front-End-Design vergeben wurde. Diese Projekte erhalten versunkene Vermögenswerte und stehen gleichzeitig im Einklang mit Mexikos national festgelegten Beitragszielen, wodurch thermische EPC-Vorhaben in einer von erneuerbaren Energien geprägten Landschaft relevant bleiben.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Veränderte politische Haltung gegenüber privaten Stromabnahmeverträgen | -0.8% | National | Kurzfristig (≤ 2 Jahre) |

| Anhaltende MXN-USD-Wechselkursvolatilität | -1.1% | National | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der Freigabe von Bundeswegerechten | -0.6% | Ejido- und indigene Gebiete | Mittelfristig (2–4 Jahre) |

| Chronische Übertragungsüberlastung im Isthmus-Bajío-Korridor | -0.9% | Südliche Exportkorridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Veränderte politische Haltung gegenüber privaten Stromabnahmeverträgen nach 2024

Die Energiereform vom März 2025 verpflichtet die CFE, mindestens 54 % der Erzeugung zu halten, was den Spielraum für reine Handelsprojekte einschränkt. Unabhängige Stromerzeuger müssen nun im Rahmen von Mischerzeugermodellen gemeinsam mit dem Versorgungsunternehmen investieren, was Vertragsverhandlungen verlängert und das Engagement gegenüber den Kreditkennzahlen der CFE erhöht. Enels teilweiser Rückzug aus Mexiko im Jahr 2024 unterstreicht, wie ausländische Versorgungsunternehmen Risiken umverteilen. Die regulatorische Verschiebung belastet den mexikanischen Strom-EPC-Markt, bis neue Mustervorlagen für gemeinsame Investitionen ausgereift sind.

Anhaltende MXN-USD-Wechselkursvolatilität

In Dollar denominierte Turbinenverträge und pesobasierte Tarife setzen EPC-Margen Währungsschwankungen aus. Abwertungen über 18,5 Pesos pro Dollar können das Projekt-EBITDA um 200–400 Basispunkte schmälern – ein akutes Problem für Projekte mit mehr als 70 % importiertem Inhalt. Die lokalen Inhaltsregeln der CFE, die für Übertragungskomponenten auf 60 % steigen, zielen darauf ab, das Risiko zu reduzieren, werden jedoch mehrere Jahre benötigen, um inländische Tiefe aufzubauen. Bis dahin bleiben Absicherungskosten eine Belastung für den mexikanischen Strom-EPC-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Erneuerbare Energien dominieren, während Gas Flexibilität bietet

Erneuerbare Energien erfassten 75,2 % des Erzeugungswerts und sind bis 2031 auf einen CAGR von 9,8 % ausgerichtet, angetrieben durch die Einladung der CFE an 34 Solar- und Windparks mit insgesamt rund 6 GW. Speicherregeln verpflichten Entwickler, Solaranlagen mit Batterien zu kombinieren, was größere Auftragsvolumina pro Vergabe verankert. Die Marktgröße des mexikanischen Strom-Erzeugungs-EPC-Markts für erneuerbare Energien soll bis 2031 4,35 Milliarden USD erreichen, was der Hälfte aller Erzeugungsausgaben entspricht.

Thermische EPC bleibt relevant. Das 4-GW-Programm von Siemens Energy und das 1,5-GW-Duo von Mitsubishi Power veranschaulichen den anhaltenden Bedarf an Gas als Ausgleichsinstrument.[4]Siemens Energy, "Vier-Anlagen-Portfolio mit insgesamt 4 GW," siemens-energy.com Wasserstoffbereite Turbinen und kleine Elektrolyseur-Ergänzungen deuten auf künftige Nachrüstungen hin. Nukleare Arbeiten bleiben begrenzt, ohne neue Ankündigungen seit den Erweiterungen von Laguna Verde in den 1990er Jahren. Hybridportfolios, die Solar, Speicher und Gas kombinieren, entwickeln sich zur Standard-Zuverlässigkeitsstrategie und stärken die Volumina im mexikanischen Strom-Erzeugungs-EPC-Markt.

Nach Kapazitätsband: Versorgungsmaßstab führt weiterhin, aber dezentrales Wachstum beschleunigt sich

Anlagen über 500 MW sicherten sich im Jahr 2025 67,4 % der Erzeugungsausgaben und verdeutlichen damit die Präferenz der CFE für Skaleneffekte. Diese Megaprojekte erfordern lange Vorlaufzeiten, erzielen jedoch günstige Tarife. Im Gegensatz dazu wird das Segment bis zu 100 MW den schnellsten CAGR von 6,1 % verzeichnen, da Fabriken standortgebundene Solar-plus-Speicher-Systeme einsetzen. Dieser Anstieg rückt kleinere EPC-Auftragnehmer in den Vordergrund und verbreitert den mexikanischen Strom-Erzeugungs-EPC-Markt.

Mittelgroße Projekte zwischen 100 MW und 499 MW umfassen die González-Ortega-Erweiterung der CFE und mehrere regionale Gas-und-Dampf-Ergänzungen. Wasserknappheit in den nördlichen Bundesstaaten schränkt den thermischen Ausbau in diesem Band ein und drängt Entwickler in Richtung dezentraler erneuerbarer Energien. Der Marktanteil des mexikanischen Strom-Erzeugungs-EPC-Markts für Anlagen über 500 MW könnte bis 2031 leicht sinken, auch wenn die absoluten Ausgaben wachsen.

Nach Endnutzer: Dominanz der Versorgungsunternehmen verbindet sich mit dem Schwung unabhängiger Stromerzeuger

Die CFE und andere regulierte Versorgungsunternehmen beherrschten im Jahr 2025 70,1 % der Ausgaben, gestützt durch das 23,4-Milliarden-USD-Programm des Versorgungsunternehmens. Mischerzeugerstrukturen laden nun Minderheitsbeteiligungen privater Kapitalgeber ein, sodass unabhängige Stromerzeuger mit einem CAGR von 6,7 % wachsen und den mexikanischen Strom-Erzeugungs-EPC-Markt ausweiten können. Iberdrolas Plan, nach der Veräußerung ausgewählter Vermögenswerte im Jahr 2023 1,9 Milliarden USD zu investieren, signalisiert anhaltendes ausländisches Interesse.

Industrielle Eigenversorgung skaliert schnell unter der 0,7–20-MW-Regel und gibt Herstellern mehr Kontrolle über Energiekosten. Öffentlicher Sektor und staatseigene Unternehmen, einschließlich Pemex-Kraft-Wärme-Kopplung, runden die Nachfrage durch die Nachrüstung alternder Anlagen ab. Da sich die Normen für gemeinsame Investitionen festigen, sollen unabhängige Stromerzeuger bis 2031 fast ein Drittel der Marktgröße des mexikanischen Strom-Erzeugungs-EPC-Markts für die Erzeugung ausmachen.

Geografische Analyse

Der mexikanische Strom-EPC-Markt konzentriert sich entlang zweier Achsen. Die nördlichen Industriestaaten Nuevo León, Coahuila und Guanajuato ziehen den Großteil der Ü&V-Aufrüstungen an, da Nearshoring den Fabrikausbau beschleunigt hat. Die CFE hat Umspannwerk- und Leitungsprojekte, die für die 2030er Jahre geplant waren, in das Fenster 2026–2028 vorgezogen und damit unmittelbaren Wert in regionale Auftragsbestände injiziert. In Baja California stützt die grenzüberschreitende CAISO-Verbindung Batteriespeicherprojekte wie Mexicali Volta, bei dem IFC-Finanzierung dazu beigetragen hat, einen 500-MW-Fahrplan zu sichern.

Südliche Ressourcenzentren – Oaxaca, Veracruz und Chiapas – verfügen über reiches Wind- und Solarpotenzial, leiden jedoch unter Übertragungsüberlastung. Bis neue 400-kV-Korridore gegen Ende des Jahrzehnts in Betrieb gehen, akzeptieren Entwickler in diesen Bundesstaaten Abregelung oder verschieben kommerzielle Inbetriebnahmetermine. Sonora und Sinaloa entwickeln sich zu Hybridzonen: Acciona's San Carlos Solar (220 MW) in Sonora und der Pacífico-Mexinol-Elektrolyseur in Sinaloa veranschaulichen kombinierte Solar-Wasserstoff-Strategien.

Die zentralen Bajío-Staaten – Guanajuato, Querétaro und Aguascalientes – bilden einen Fertigungsgürtel, in dem dezentrale Erzeugung aufblüht. Wasserknappheit im äußersten Norden lenkt einige Schwerindustrien nach Süden und erweitert das Einzugsgebiet für Solar-plus-Speicher-Mikronetze. Lokale Inhaltsregeln veranlassen EPC-Unternehmen, Fertigungsstandorte in Nuevo León und Jalisco anzusiedeln, was Logistikkosten senkt. Insgesamt verankert die regionale Vielfalt Resilienz im mexikanischen Strom-EPC-Markt durch die Diversifizierung der Nachfragetreiber.

Wettbewerbslandschaft

Der mexikanische Strom-EPC-Markt weist eine moderate Konzentration auf. Siemens Energy, GE Vernova und Mitsubishi Power halten dank mehrjähriger Rahmendienstleistungsverträge mit der CFE gemeinsam rund 60 % der Gas-und-Dampf-Pakete. Europäische Ingenieurgruppen – Acciona, Techint und Iberdrola Ingeniería – führen EPC-Ausschreibungen für erneuerbare Energien an, indem sie Speicher bündeln, um die 30-%-Batterieregel zu erfüllen.

Technologie ist ein Differenzierungsmerkmal. GE Vernova's Toluca-Übertragungsdienstleistungszentrum setzt Digital-Twin-Analysen ein, die die Inbetriebnahme um rund 10–15 % verkürzen und das Unternehmen günstig für die digitalisierten Ausschreibungspakete der CFE positionieren. Techints Expertise im Bereich grüner Wasserstoff sichert Designaufträge für Elektrolyseur-Ergänzungen und erschließt eine Nische, die Wettbewerbern fehlt. Siemens Energy hingegen erzielt Skaleneffekte durch die Integration von Turbinenlieferung, Bau und langfristigem Service unter einem einzigen Dach.

Weißes-Flecken-Potenzial liegt im dezentralen Segment, wo Industrieunternehmen Solar-plus-Speicher-Anlagen unter 100 MW benötigen und wo kleinere EPC-Unternehmen mit Fertigungsverbindungen gewinnen können. Lokale Unternehmen, die mit Schaltanlagenherstellern in Jalisco oder Stahlherstellern in Nuevo León verbunden sind, steigen in diese Projekte ein. Der Wettbewerb hängt nun von Lokalisierung, Finanzierungskreativität und der Fähigkeit ab, schlüsselfertige Hybridlösungen zu liefern, die neuen politischen Regeln entsprechen. Diese Dynamiken halten den mexikanischen Strom-EPC-Markt wettbewerbsfähig und dennoch zugänglich für spezialisierte Marktteilnehmer.

Marktführer der mexikanischen Strom-EPC-Branche

ICA Fluor

Techint Ingeniería y Construcción

Abengoa México

Elecnor México

Sener Ingeniería y Sistemas

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Revolve Renewable Power gab endgültige Vereinbarungen für ein Portfolio von 16 dezentralen Solar-Erzeugungsprojekten in Mexiko bekannt. Diese Projekte zielen darauf ab, Gewerbe- und Industriekunden zu unterstützen und gleichzeitig zusätzliche Nachfrage nach EPC und Balance-of-Plant-Aufträgen im dezentralen Energiesektor zu schaffen.

- Februar 2026: Mexiko stellte außerdem einen neuen 25-jährigen Rahmen auf Basis von Stromabnahmeverträgen im Rahmen seiner Politik der „Gemischten Entwicklungsstrukturen” vor, um bis 2030 rund 7,5 GW an erneuerbaren Investitionen zu erschließen. Die Politik soll den EPC-Einsatz für versorgungsmaßstäbliche erneuerbare Energien und Speicheranlagen durch Partnerschaften zwischen der CFE und privaten Entwicklern beschleunigen.

- August 2025: Techint und Siemens Energy gewannen das Front-End-Design für eine 210-MW-Elektrolyseanlage, die mit dem Pacífico-Mexinol-Methanolprojekt verbunden ist.

- Januar 2024: GE Vernova schloss das 766-MW-Gas-und-Dampf-Kraftwerk Topolobampo III unter Verwendung der ersten beiden 7HA.01-Turbinen Mexikos ab.

Berichtsumfang des mexikanischen Strom-EPC-Markts

Der Strom-EPC-Markt umfasst die globale Branche von Unternehmen, die eine umfassende Ausführung von Stromerzeugungs-, Übertragungs- und Verteilungsprojekten auf schlüsselfertiger Basis anbieten. EPC-Auftragnehmer übernehmen Ingenieurdesign, Gerätebeschaffung, Bau, Installation, Prüfung und Inbetriebnahme von Strominfrastruktur und stellen sicher, dass die Projektlieferung mit den vereinbarten Kosten-, Zeit- und Leistungsanforderungen übereinstimmt.

Der mexikanische Strom-EPC-Markt ist in Strom-Erzeugungs-EPC und Strom-Übertragungs- und Verteilungs-EPC segmentiert. Der Strom-Erzeugungs-EPC-Markt ist nach Technologie, Kapazitätsband und Endnutzer segmentiert. Diese Segmente sind weiter unterteilt in: Technologie – Thermisch, Nuklear und Erneuerbare Energien; Kapazitätsband – bis zu 100 MW, 100–499 MW, über 500 MW; Endnutzer – Regulierte Versorgungsunternehmen, Unabhängige Stromerzeuger, Industrielle Eigenversorgung sowie Öffentlicher Sektor/Staatsunternehmen. Für jedes Segment wurden Marktgröße und Prognosen auf Basis des Umsatzes (Milliarden USD) für alle oben genannten Segmente erstellt.

| Nach Technologie | Thermisch |

| Nuklear | |

| Erneuerbare Energien | |

| Nach Kapazitätsband | Bis zu 100 MW (Dezentrale Energieressourcen, Mikronetz) |

| 100 bis 499 MW | |

| Über 500 MW | |

| Nach Endnutzer | Regulierte Versorgungsunternehmen |

| Unabhängige Stromerzeuger | |

| Industrielle Eigenversorgung | |

| Öffentlicher Sektor und Staatsunternehmen |

| Strom-Erzeugungs-EPC | Nach Technologie | Thermisch |

| Nuklear | ||

| Erneuerbare Energien | ||

| Nach Kapazitätsband | Bis zu 100 MW (Dezentrale Energieressourcen, Mikronetz) | |

| 100 bis 499 MW | ||

| Über 500 MW | ||

| Nach Endnutzer | Regulierte Versorgungsunternehmen | |

| Unabhängige Stromerzeuger | ||

| Industrielle Eigenversorgung | ||

| Öffentlicher Sektor und Staatsunternehmen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der mexikanische Strom-EPC-Markt im Jahr 2026?

Er beläuft sich auf 6,69 Milliarden USD und steuert bis 2031 auf 8,74 Milliarden USD zu, unterstützt durch einen CAGR von 5,49 %.

Welches Segment hält den größten Marktanteil im mexikanischen Strom-EPC-Markt?

Erneuerbare Energien dominieren den Erzeugungs-EPC mit einem Anteil von 75,2 % im Jahr 2025 dank der 6-GW-Solar-und-Wind-Pipeline der CFE.

Wo befinden sich die meisten neuen Ü&V-Projekte?

Nördliche Bundesstaaten wie Nuevo León und Guanajuato beherbergen den Großteil der 145 CFE-Übertragungsprojekte, die für 2026–2028 vorgesehen sind.

Welches ist das am schnellsten wachsende Kapazitätsband?

Dezentrale Anlagen bis zu 100 MW führen mit einem CAGR von 6,1 %, da Hersteller standortgebundene Solar-plus-Speicher-Systeme installieren.

Wie wirkt sich das 30-%-Speichermandat auf den EPC-Leistungsumfang aus?

Solar- und Windentwickler müssen Batterien in Höhe von 30 % der Nennleistung hinzufügen, wodurch Einzeltechnologieaufträge zu schlüsselfertigen Hybridvergaben werden.

Warum gründen ausländische EPC-Unternehmen lokale Joint Ventures?

Anforderungen an den inländischen Anteil erreichen nun für viele Komponenten 60 %, sodass ausländische Auftragnehmer mit mexikanischen Herstellern zusammenarbeiten, um Ausschreibungen zu sichern und das Wechselkursrisiko zu steuern.

Seite zuletzt aktualisiert am: