Markt-Trends von Antifouling-Beschichtungen für die Schifffahrt Industrie

Rumpfbeschichtungssegment wird den Markt dominieren

- Antifouling-Anwendungen für Rumpfbeschichtungen machen den größten Teil des untersuchten Marktes aus. Dies liegt daran, dass die Zahl der Offshore-Schiffe, etwa Fracht- und Passagierschiffe, sowie der Offshore-Bohrungen zunimmt.

- Die meisten Antifouling-Rumpfbeschichtungen werden auf die Teile eines Schiffes oder einer Yacht aufgetragen, die sich unter Wasser befinden. Dies verhindert, dass Organismen und Mikroben in den am Rumpf befestigten Teilen wachsen. Die Beschichtungen sorgen für ein besseres Aussehen und eine längere Lebensdauer. Sie haben auch andere Vorteile, wie etwa die Möglichkeit, sich selbst zu reinigen und Graffiti zu widerstehen.

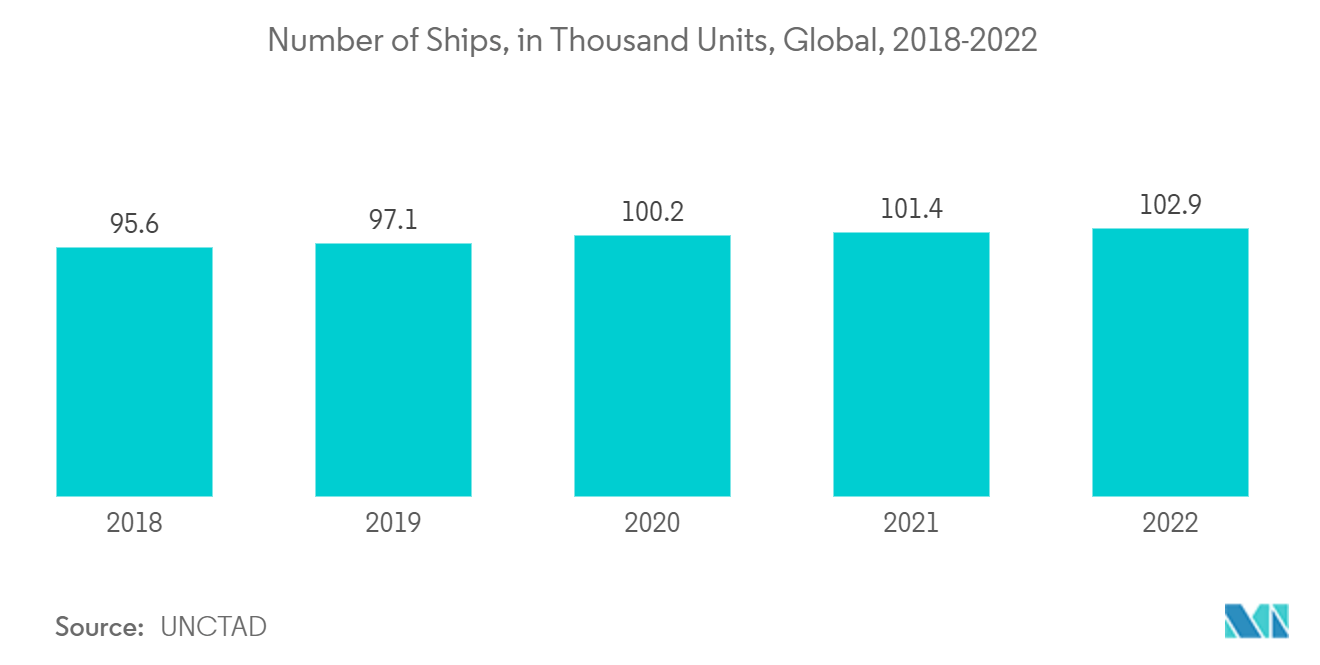

- Nach Angaben der UN-Konferenz für Handel und Entwicklung belief sich die Gesamtzahl der Schiffe auf der Welt im Jahr 2022 auf etwa 102.899 Einheiten, was etwa 1,5 % mehr als im Vorjahr ist. Massengutfrachter, Öltanker und Frachtschiffe machten den Großteil der Gesamtzahl aus (20 %). Mit mehr Flotten würde die Nachfrage nach Antifouling-Rumpfbeschichtungen steigen, die vor Korrosion schützen und gut haften.

- Die UNCTAD-Statistiken zeigten auch, dass die meisten Flotten (50 %) Menschen in Asien gehörten, gefolgt von Menschen in Amerika (20 %) und Europa (18 %).

- Außerdem heißt es im UNCTAD-Bericht, dass im Januar 2022 53 % der weltweiten Flottentonnage im Besitz der fünf größten Schiffseigentümerwirtschaften waren. Griechenland hatte einen Marktanteil von 18 % und lag damit an zweiter Stelle hinter China (13 %), Japan (11 %), Singapur (6 %) und der Sonderverwaltungszone Hongkong (5 %).

- Im Jahr 2021 sollen China, die Republik Korea und Japan etwa 94 % aller Schiffe weltweit bauen. UNCTAD-Statistiken zeigen, dass 72 Prozent des Schiffsrecyclings von Bangladesch und Pakistan zusammen und 18 Prozent von Indien durchgeführt wurden.

- Nach Angaben des Bureau of Economic Analysis hat die Wassertransportindustrie in den Vereinigten Staaten in den ersten drei Quartalen des Jahres 2022 fast 54 Milliarden US-Dollar zur Wirtschaft beigetragen. Das sind etwa 35 % mehr als im gleichen Zeitraum des Jahres Vor.

- Aufgrund dieser globalen Trends ist die Schiffbauindustrie gewachsen, was in den kommenden Jahren voraussichtlich zu einem Anstieg der Nachfrage nach Antifouling-Rumpfbeschichtungen führen wird.

Beispiel herunterladen

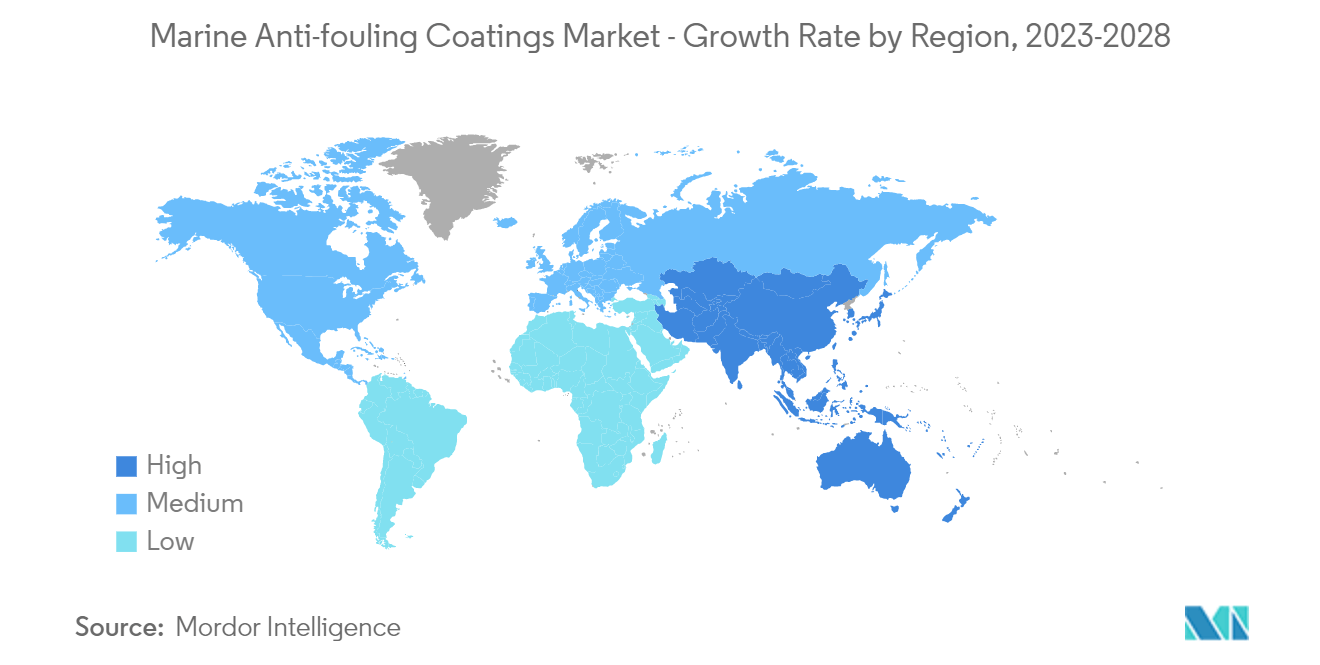

Asien-Pazifik-Region wird den Markt dominieren

- Der asiatisch-pazifische Raum dominierte den Weltmarktanteil. Der asiatisch-pazifische Raum ist die größte Schiffsproduktions- und Schiffsreparaturregion der Welt und deckt die Nachfrage nach verschiedenen Schiffstypen ab, von Fähren, kleinen Booten, Fischereifahrzeugen, Schleppern und Schleppern bis hin zu Schiffen für die Ölindustrie und Fracht Schiffe, Passagierschiffe, Massengutfrachter und Containerschiffe.

- Im asiatisch-pazifischen Raum sind Länder wie China, Japan und Südkorea die führenden Schiffsproduzenten, während es auch in verschiedenen anderen Ländern der Region große Werften gibt.

- Laut den Statistiken der Handels- und Entwicklungskonferenz der Vereinten Nationen wird erwartet, dass der asiatisch-pazifische Raum im Jahr 2022 etwa 50 % der Anzahl der Schiffe auf der Welt ausmachen wird. Die Region verfügt über etwa 51.000 Schiffe im Besitz von insgesamt 102.899 Schiffe.

- China, die Republik Korea und Japan galten als Drehkreuze für den Schiffbau, da etwa 94 % des Schiffbaus in diesen drei Ländern stattfand. Darüber hinaus erfolgte das Recycling der Schiffe im Jahr 2021 überwiegend in Pakistan, Bangladesch und Japan.

- Darüber hinaus berichtete das Ministerium für Industrie und Informationstechnologie (MIIT), dass China im Jahr 2022 weiterhin der weltweit führende Schiffbauer sei und etwa die Hälfte des internationalen Marktanteils in Bezug auf Produktion, Neuaufträge und Bestandsaufträge ausmache.

- Die Regierung erwähnte auch, dass sechs chinesische Schiffbauer in Bezug auf drei wichtige Indikatoren zu den Top Ten der Welt gehörten Produktion, neue Aufträge und gehaltene Aufträge. Darüber hinaus haben chinesische Reedereien nach Angaben der China Association of the National Shipbuilding Industry im Jahr 2022 55 Aufträge für große LNG-Tanker getätigt, eine Rekordzahl, die mehr als 30 Prozent des weltweiten Gesamtanteils ausmacht.

- Daher könnten solche Großaufträge in Vorbereitung auf die Produktion die Nachfrage nach Antifouling-Beschichtungen aus der Schiffbauindustrie in der Region im Prognosezeitraum ankurbeln.

Beispiel herunterladen