Marktgröße von Kasachstan Fracht und Logistik Industrie

| Studienzeitraum | 2020 - 2029 |

| Basisjahr für die Schätzung | 2023 |

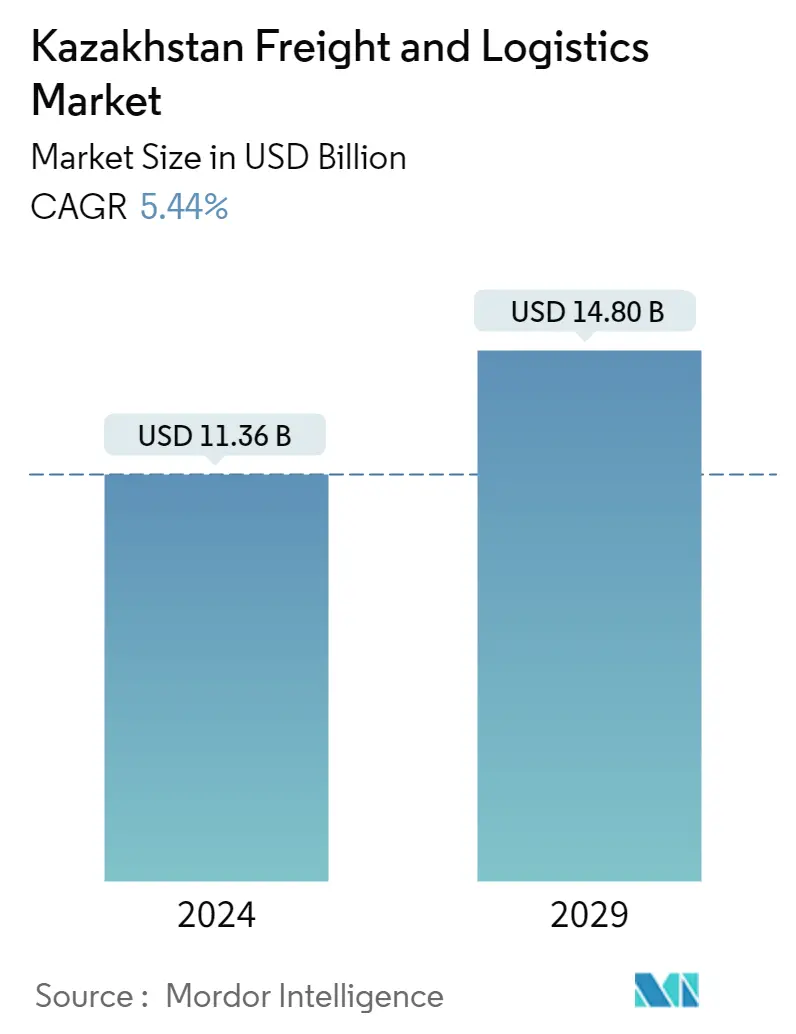

| Marktgröße (2024) | USD 11,36 Milliarden |

| Marktgröße (2029) | USD 14,80 Milliarden |

| CAGR(2024 - 2029) | 5.44 % |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Benötigen Sie einen Bericht, der die Auswirkungen von COVID-19 auf diesen Markt und sein Wachstum widerspiegelt?

Analyse des Logistikmarktes in Kasachstan

Die Größe des kasachischen Fracht- und Logistikmarktes wird im Jahr 2024 auf 11,36 Milliarden US-Dollar geschätzt und soll bis 2029 14,80 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 5,44 % im Prognosezeitraum (2024–2029) entspricht

Der Markt wird durch die Verlagerung von Unternehmen und Routen von russischen Territorien in die Territorien Kasachstans angetrieben. Darüber hinaus wird der Markt durch das Wachstum des E-Commerce und des grenzüberschreitenden Schienengüterverkehrs vorangetrieben

- Der Umsatz der Logistikbranche verteilt sich nahezu gleichmäßig auf die Regionen des Landes. Wenn wir diese Verteilung mit der Streuung der Einzelhandels- und E-Commerce-Werte vergleichen, sehen wir erhebliche Lücken in der regionalen Struktur, wobei Almaty, Nursultan und Atyrau den Markt dominieren. In den letzten Jahren ist das Frachtvolumen Kasachstans gestiegen. Der Gütertransport aller Verkehrsträger (ohne Pipelines) erreichte im Jahr 2021 4,2 Milliarden Tonnen, was auf den verstärkten E-Commerce und die bessere Nutzung des Transitpotenzials des Landes zurückzuführen ist. Die gesamten Transporteinnahmen (ohne Pipelines) erreichten 1,4 Billionen KZT (3,25 Milliarden US-Dollar), wobei der Frachttransport 78 % ausmachte.

- Die Folgen der Militäraktionen in der Ukraine haben die Logistikketten der gesamten Region unterbrochen Sanktionen gegen Russland und Weißrussland, Einstellung der Geschäftstätigkeit in Russland durch mehrere große Logistikunternehmen, darunter Maersk, DSV und DB Schenker, sowie die Blockade der Eisenbahn- und Seekommunikation - All dies führte zur Sperrung der ersten und zweiten der aufgeführten Strecken. Die Verlagerung von Frachttransporten auf neue Routen erfordert zusätzlichen Zeitaufwand und Investitionen in die Erhöhung der Transportkapazität sowie zusätzliche Investitionsausgaben für Fahrzeuge. Es besteht das Potenzial, die Transport- und Lagerkosten zu erhöhen, Produzenten und Importeure zu belasten und den Regalpreis der Waren widerzuspiegeln. Allerdings ist die Preisinflation nur ein Aspekt des Problems.

- Die Nachfrage nach Lagereinrichtungen wird aufgrund organischer Faktoren wie dem expandierenden E-Commerce-Markt und der aktuellen Marktsituation, in der sich die Bargeldzyklen der Unternehmen verlängern, kurz- und mittelfristig weiter steigen. Ein zusätzlicher Faktor, der die Attraktivität des kasachischen Logistiksektors unterstützt, wird die erwartete Verlagerung einiger Unternehmen von Russland nach Kasachstan sein. Von einigen dieser Unternehmen wird erwartet, dass sie nicht sanktionierte Waren nach Kasachstan importieren und diese dann nach Russland exportieren. Darüber hinaus eröffnet der Ausstieg großer Verbraucherunternehmen aus dem russischen Markt verschiedenen Zwischenhändlern die Möglichkeit, dieselben Produkte auf anderen Märkten zu kaufen und aus Drittländern zu importieren, um die Nachfrage russischer Verbraucher zu befriedigen.

- Moderne geopolitische Realitäten verändern die Logistikkarte Eurasiens und die Richtung des Frachtflusses. Zentralasiatische Länder haben bereits damit begonnen, das Transitpotenzial Aserbaidschans zu nutzen, um Zugang zu globalen Märkten zu erhalten. Aserbaidschan wird von großen Frachteigentümern und Logistikunternehmen aus den oben genannten Ländern als Transitroute ausgewählt. Fracht aus Kasachstan wird über zwei Routen transportiert das Kaspische Meer und den Grenzübergang Samur-Yalama. Nach Angaben von ADY Express LLC, einer Tochtergesellschaft von Aserbaidschan Railways CJSC, belief sich der Schienengüterverkehr zwischen Aserbaidschan und Kasachstan von Januar bis Oktober 2022 auf insgesamt 950.000 Tonnen (eine Steigerung um das Achtfache), wobei der Transitverkehr 96 % ausmachte. Es wird erwartet, dass diese Mengen weiter wachsen werden. Über die Eisenbahnverwaltungen Aserbaidschans, Georgiens und Kasachstans werden rechtliche und diplomatische Bemühungen zur Gründung eines Joint Ventures unternommen.