Marktgröße und Marktanteil für Insektenwachstumsregulatoren

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

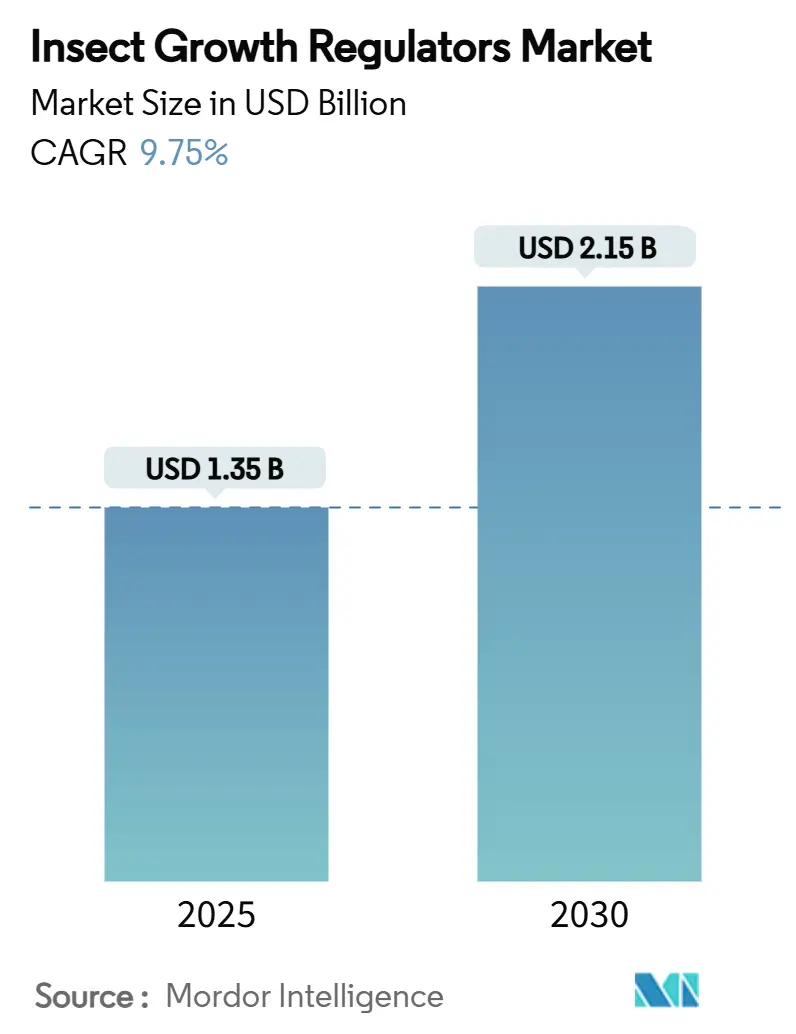

| Marktgröße (2025) | 1.35 Milliarden US-Dollar |

| Marktgröße (2030) | 2.15 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.75% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Insektenwachstumsregulatoren von Mordor Intelligence

Die Marktgröße für Insektenwachstumsregulatoren erreichte im Jahr 2025 einen Wert von 1,35 Milliarden USD und wird voraussichtlich bis 2030 auf 2,15 Milliarden USD anwachsen, was einer CAGR von 9,75 % über den Zeitraum entspricht. Die Beschleunigung ist direkt auf zunehmende Rückstandsbeschränkungen, eskalierenden Widerstand gegen Pyrethroide und Organophosphate sowie die Integration von Präzisionslandwirtschaftstechnologien zurückzuführen, die den Anwendungsabfall reduzieren und gleichzeitig strenge Lebensmittelsicherheitsvorschriften erfüllen[1]Quelle: Umweltschutzbehörde der Vereinigten Staaten, „Pestizidtoleranzen”, epa.gov . Landwirtschaftliche Exporteure verlassen sich zunehmend auf den Markt für Insektenwachstumsregulatoren, um den Zugang zu erstklassigen Vertriebskanälen zu sichern, die nun private Rückstandsschwellenwerte durchsetzen, die strenger sind als staatliche Standards. Knappe Versorgungsbedingungen für herkömmliche Adultizide, gekoppelt mit politischen Anreizen für integrierten Pflanzenschutz, verstärken die Nachfrage nach schadstoffarmer Chemie, die sowohl Bestäuber als auch die Gesundheit der Anwender schützt. Hersteller schätzen auch die Kompatibilität von Insektenwachstumsregulatoren mit biologischen Bekämpfungsmitteln, was saisonale Rotationsprogramme ermöglicht, die die Resistenzentwicklung bei Lepidopteren-, Coleopteren- und Dipteren-Schädlingskomplexen verzögern. Kapitalzuflüsse in drohnenbasierte Sprühdienstleistungen und Durchfütterungstechnologien signalisieren dauerhafte Chancen für Formulierungsinnovatoren, die bereit sind, Nischenanwendungsmuster in Schutzkulturen und Viehunterkünften zu adressieren.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp erfassten Chitinsynthesehemmer im Jahr 2024 einen Marktanteil von 42,0 % am Markt für Insektenwachstumsregulatoren, während Juvenilhormonanaloga voraussichtlich die schnellste Wachstumsrate von 11,80 % von 2024 bis 2030 verzeichnen werden.

- Nach Form entfielen Flüssigkonzentrate im Jahr 2024 auf 51,30 % der Marktgröße für Insektenwachstumsregulatoren, während Aerosole und Vernebler voraussichtlich bis 2030 mit einer CAGR von 10,50 % wachsen werden.

- Nach Anwendung dominierten Freilandkulturen den Umsatz mit einem Anteil von 46,80 % im Jahr 2024, während Schutzkulturen voraussichtlich eine CAGR von 12,90 % verzeichnen werden, die höchste unter allen Verwendungszwecken.

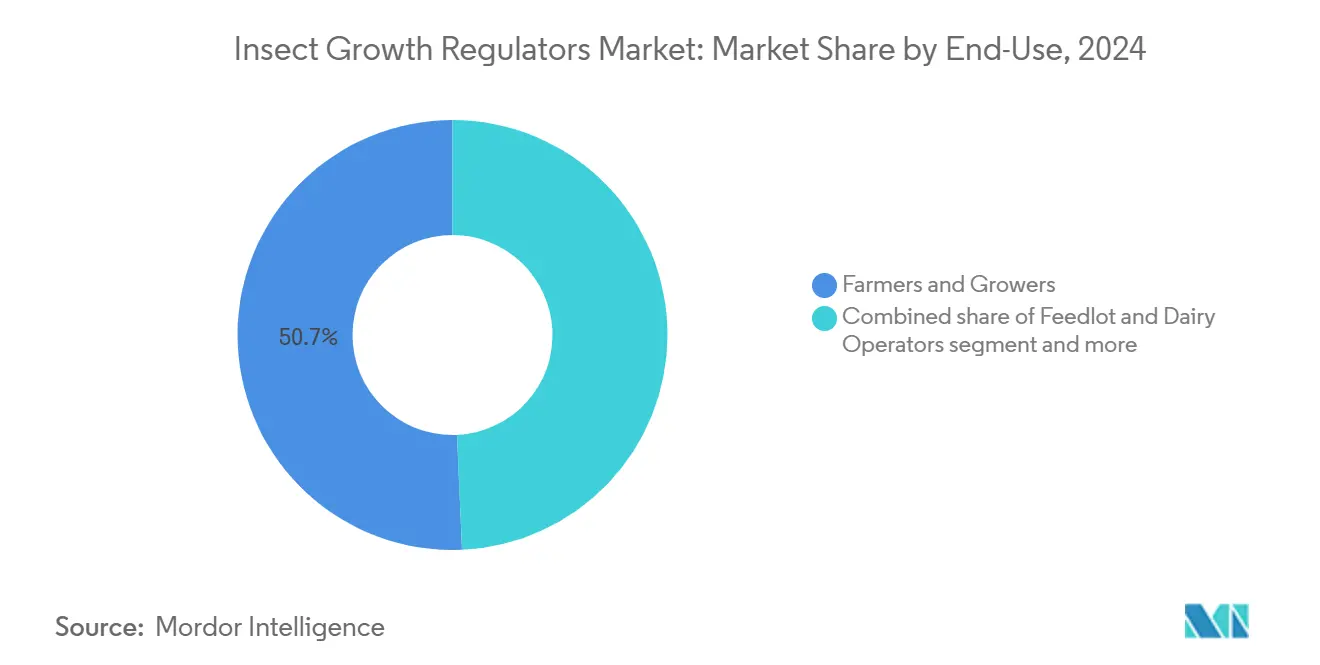

- Nach Endverwendung hielten Landwirte und Anbauer im Jahr 2024 einen Ausgabenanteil von 50,70 %, während Anbieter landwirtschaftlicher Schädlingsbekämpfungsdienste voraussichtlich im Prognosezeitraum mit einer CAGR von 13,50 % wachsen werden.

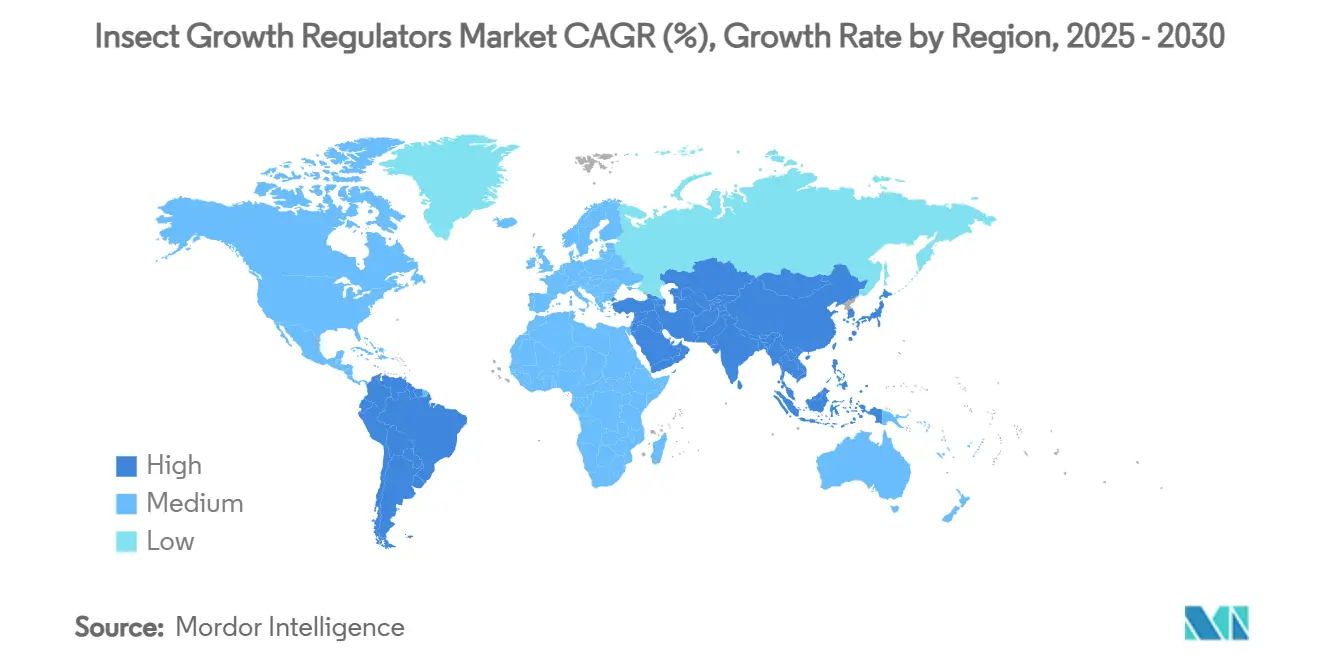

- Nach Geografie führte Nordamerika mit einem Anteil von 33,50 % im Jahr 2024, und Asien-Pazifik ist auf dem Weg zur höchsten CAGR von 11,40 % bis 2030.

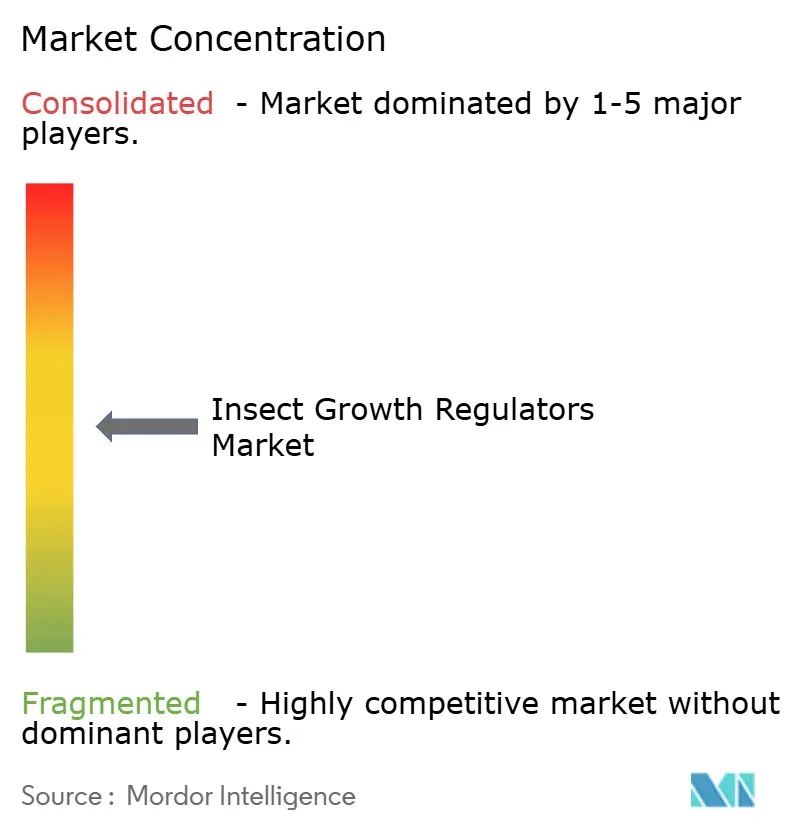

- Die fünf größten Anbieter kontrollierten im Jahr 2024 57,30 % des globalen Umsatzes, was auf eine moderat konsolidierte Marktstruktur hinweist.

Globale Trends und Erkenntnisse zum Markt für Insektenwachstumsregulatoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Strenge Höchstrückstandsmengen begünstigen schadstoffarme Insektenwachstumsregulatoren | +1.8% | Global, mit den stärksten Auswirkungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Resistenz gegen Pyrethroide und Organophosphate treibt die Rotation zu Insektenwachstumsregulatoren an | +2.1% | Global, insbesondere Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Einsatz von Präzisionslandwirtschafts-Sprühdrohnen ermöglicht gezielten Einsatz von Insektenwachstumsregulatoren | +1.2% | Schwerpunkt Asien-Pazifik, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum des Schutzanbaus mit Bedarf an rückstandsfreien Bekämpfungsmitteln | +0.9% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einbeziehung von Durchfütterungs-Insektenwachstumsregulatoren zur Steigerung der Gewichtszunahmeeffizienz bei Nutztieren | +1.4% | Global, mit frühen Gewinnen in Nordamerika und Südamerika | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen für integrierten Pflanzenschutz bei Grundnahrungsmittelpflanzen | +1.1% | Asien-Pazifik, Ausweitung auf Afrika und Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Höchstrückstandsmengen begünstigen schadstoffarme Insektenwachstumsregulatoren

Die Regulierungsbehörden verschärften im Jahr 2024 die Toleranzen für eine Reihe von Exportkulturen, wobei die Umweltschutzbehörde der Vereinigten Staaten einen Höchstwert von 0,01 ppm für Flupyradifuron-Rückstände in mehreren Obst- und Gemüsesorten festlegte[2]Quelle: Umweltschutzbehörde der Vereinigten Staaten, „Pestizidtoleranzen”, epa.gov. Parallele europäische Beschränkungen für Neonikotinoid-Rückstände in Honig verstärken den Trend hin zu Chemie, die Bestäuber schont und gleichzeitig die Rückstandsbelastung minimiert. Chitinsynthesehemmer wie Diflubenzuron erfüllen diese doppelten Ziele, indem sie im Boden schnell abgebaut werden, aber lange genug persistieren, um die Larvenhäutung zu unterbrechen. Private Lebensmitteleinzelhandelsstandards verschärfen die Compliance-Schleife weiter und ermöglichen es Erzeugern, die Insektenwachstumsregulatoren einsetzen, in Bio- und konventionellen Erzeugniskanälen Preisprämien zu erzielen.

Resistenz gegen Pyrethroide und Organophosphate treibt die Rotation zu Insektenwachstumsregulatoren an

Feldberichte aus dem Asien-Pazifik-Raum und dem Mittleren Westen der Vereinigten Staaten dokumentieren den Wirksamkeitsverlust herkömmlicher Adultizide gegen wichtige Coleopteren- und Lepidopteren-Schädlinge. Laboruntersuchungen zeigen, dass Tribolium castaneum-Populationen die dreifache Aufwandmenge von Deltamethrin überleben, während Rhyzopertha dominica eine Kreuzresistenz gegenüber Organophosphaten aufweist. Beratungsagenten verschreiben daher Rotationsschemata, die Insektenwachstumsregulatoren einbeziehen, um den Selektionsdruck auf die verbleibenden Adultizid-Werkzeuge zu verringern. Der wirtschaftliche Anreiz ist klar: Erzeuger, die integrierte Programme einsetzen, vermeiden Ertragsverluste, die andernfalls die Kostenprämie von Insektenwachstumsregulatoren in Getreidesilos um das Vierfache übersteigen würden.

Einsatz von Präzisionslandwirtschafts-Sprühdrohnen ermöglicht gezielten Einsatz von Insektenwachstumsregulatoren

Flotten unbemannter Luftfahrzeuge decken nun über 2 Millionen Hektar Reis- und Gartenbauflächen in China und Südostasien ab. Multirotor-Plattformen liefern Tröpfchendichten von durchschnittlich 45 Tröpfchen pro Quadratzentimeter, übertreffen Bodengeräte und machen hochwertige Insektenwachstumsregulatoren für Punkt- oder Randbehandlungen wirtschaftlich rentabel. Echtzeit-Verschreibungskartierung kombiniert Multispektralbilder mit Schädlingsüberwachungsdaten, um Insektenwachstumsregulator-Sprühungen genau dort zu steuern, wo Larven-Hotspots auftreten, und reduziert die Gramm-pro-Hektar-Raten um bis zu 30 %, ohne die Bekämpfung zu beeinträchtigen. Eine geringere Wirkstoffbelastung verbessert die Sicherheitsbewertungen für Anwender und beschleunigt die behördlichen Zulassungen für neue drohnengeeignete Etiketten.

Wachstum des Schutzanbaus mit Bedarf an rückstandsfreien Bekämpfungsmitteln

Die Gewächshausfläche wuchs im Jahr 2024 in Nordamerika um 6,4 %, während vertikale Farmen 870 Millionen USD an Risikokapital anzogen. In kontrollierten Umgebungen intensivieren das Fehlen natürlicher Feinde und der hohe Stellenwert pestizidfreier Markenführung die Nachfrage nach Entwicklungshemmern, die Schädlingslebenszyklen unauffällig unterbrechen. Zertifizierungsstellen für Blattgemüse begrenzen nachweisbare Rückstände auf nahezu null und zwingen Erzeuger zu Insektenwachstumsregulatoren, die im Teile-pro-Milliarden-Bereich wirken und dennoch mit Plänen zur ökologischen Umstellung vereinbar sind. Kombinationsprodukte, die Insektenwachstumsregulator-Chemie mit entomopathogenen Pilzen verbinden, erweitern das Schutzspektrum und minimieren das Resistenzrisiko[3]Quelle: BASF, „Biologische Insektizide von BASF”, agriculture.basf.com .

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Langsamere Knock-down-Wirkung im Vergleich zu Adultiziden begrenzt die Akzeptanz bei Landwirten | -1.3% | Global, insbesondere in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Unklarer Regulierungsweg für nanoverkapselte Insektenwachstumsregulator-Formulierungen | -0.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Aufkommende Kreuzresistenz bei Coleopteren-Getreideschädlingen | -1.1% | Global, mit Schwerpunkt in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Versorgungsvolatilität bei Benzoylurea-Zwischenprodukten aus China | -0.9% | Globale Lieferkettenauswirkungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Langsamere Knock-down-Wirkung im Vergleich zu Adultiziden begrenzt die Akzeptanz bei Landwirten

Die sichtbare Verzögerung zwischen der Anwendung von Insektenwachstumsregulatoren und der Schädlingssterblichkeit schreckt häufig Erzeuger ab, die erfolgreiche Bekämpfung mit sofortigem Insektenabfall gleichsetzen. In Kleinbauernbetrieben, wo Überwachungsressourcen knapp sind, kann das Fehlen schneller visueller Rückmeldungen zu redundanten Adultizid-Sprühungen führen, die die Wirtschaftlichkeit der Einführung von Entwicklungshemmern untergraben. Schulungskampagnen, die von Beratungsspezialisten und Herstellern geleitet werden, müssen daher Larvenzählungen und Schadensschwellen statt des Knock-downs von Adulten als Erfolgskennzahlen betonen. Bis sich das Bewusstsein verbreitet, begrenzt diese Wahrnehmungslücke die schnelle Durchdringung des Marktes für Insektenwachstumsregulatoren in weniger mechanisierten Regionen.

Unklarer Regulierungsweg für nanoverkapselte Insektenwachstumsregulator-Formulierungen

Verpackte Nutzlasten von Diflubenzuron in Polymer-Nanosphären versprechen eine längere Restwirkung und reduzierte Auswaschung, doch die Regulierungsbehörden in den Vereinigten Staaten und der Europäischen Union erarbeiten noch Risikobewertungsrahmen für nanofähigen Pflanzenschutz. Das Fehlen standardisierter Boden- und aquatischer Toxizitätstests erhöht die Dossierkosten und verlängert die Markteinführungszeit um drei bis fünf Jahre im Vergleich zu herkömmlichen emulgierbaren Konzentraten. Start-ups, die diese Plattformen entwickeln, müssen eine verlängerte Unsicherheit tragen, und ihre Investoren verlangen typischerweise Prämienrenditen, die die endgültige Produktpreisgestaltung in die Höhe treiben können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Chitinsynthesehemmer führen das Feld an

Im Jahr 2024 sicherten sich Chitinsynthesehemmer 42,0 % des Marktanteils für Insektenwachstumsregulatoren, ein Ergebnis ihrer Vielseitigkeit über Lepidopteren- und Coleopteren-Schädlingsspektren sowohl in Feld- als auch in Getreidesiloumgebungen. Das Segment profitiert von jahrzehntelangen Rückstandsdossierdaten, die Registrierungen in neuen Märkten beschleunigen, während kontinuierliche Formulierungsanpassungen den Photoabbau reduzieren und die Sprühintervalle verlängern. Syngentas Einführung von Advion Trio im Jahr 2025, das Pyriproxyfen mit Novaluron kombiniert, veranschaulicht den Schwenk hin zu multimodalen Mischungen, die die Wirksamkeit steigern, ohne die Rückstandsbelastung zu erhöhen. Im Prognosehorizont wird für Juvenilhormonanaloga eine CAGR von 11,80 % prognostiziert, was ihre rasche Übernahme in Durchfütterungsprodukten für Nutztiere und ihre günstige Kompatibilität mit Bestäuberschutzzielen widerspiegelt. Ecdyson-Agonisten bilden, obwohl kleiner im Wert, einen strategischen Puffer gegen Resistenzaufbau in Hochrotations-Anbausystemen und festigen ihren Platz in integrierten Programmen.

Biochemische Verfeinerungen untermauern die Führungsposition der Chitinsynthesehemmer im Markt für Insektenwachstumsregulatoren. Benzoylurea-Derivate integrieren nun UV-Stabilisatoren, die den Wirkstoffabbau unter Feldbedingungen um 36 % reduzieren und die Kostenwettbewerbsfähigkeit gegenüber generischen Pyrethroiden verbessern. Gleichzeitig eröffnen Patentabläufe regionalen Formulierern die Möglichkeit, kostengünstige patentfreie Alternativen zu entwickeln, die auf lokale Schädlingskomplexe zugeschnitten sind. Für Juvenilhormonanaloga unterstützt die Einführung hochreiner Methoprenkristalle Granulatformulierungen, die für großflächige Reisfelder geeignet sind und über Nischenanwendungen in Getreidesilos hinausgehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Flüssigkonzentrate bleiben vorherrschend

Flüssigkonzentrate entfielen im Jahr 2024 auf 51,30 % des Umsatzes, da sie nahtlos in Bodengeräten, Luftauslegern und Drohnentanks weltweit eingesetzt werden. Hohe Löslichkeit in Kohlenwasserstoffträgern ermöglicht das Tankmischen mit Blattdüngern und biologischen Impfstoffen und unterstützt Erzeuger, die nach Einzel-Durchgang-Effizienz streben. Aerosole und Vernebler, obwohl sie einen begrenzten Umsatzanteil ausmachen, werden voraussichtlich mit einer CAGR von 10,50 % wachsen, da sie in versiegelten Umgebungen wie Getreidesilos und Broilerhäusern, wo eine gleichmäßige Dampfverteilung entscheidend ist, wertvoll sind. Köder und Granulate bleiben stabil und bedienen Obstbaumplantagen und Rasensektoren, die eine langsame Freisetzung bevorzugen.

Die Dominanz von Flüssigkonzentraten wird voraussichtlich anhalten, da Präzisionslandwirtschaftsplattformen auf die bekannte Strömungsdynamik angewiesen sind, die diese Formulierungen zuverlässig liefern. Hersteller entwickeln niedrigviskose Emulsionen, die mit elektrischen Düsen-Pulsbreitenmodulation kompatibel sind und eine variable Ausbringung über einen einzigen Durchgang ermöglichen. Im Gegensatz dazu ziehen Vernebler Investitionen an, da die Lagerautomatisierung mit Robotereinheiten zunimmt, die programmierbare Wege entlangfahren und mikrometergroße Tröpfchen verteilen, die in Schädlingsverstecke eindringen. Anhaltende Innovationen bei der Verpackung, wie recycelbare Edelstahlkanister, fördern die Akzeptanz bei nachhaltigkeitsorientierten Betreibern.

Nach Anwendung: Freilandkulturen treiben die absolute Nachfrage an

Freilandkulturen entfielen im Jahr 2024 auf 46,80 % des Marktanteils für Insektenwachstumsregulatoren, da Mais-, Sojabohnen- und Baumwollerzeuger Insektenwachstumsregulatoren integrieren, um Resistenzen in komplexen Schädlingslandschaften zu mindern. Viele nationale Subventionsprogramme für integrierten Pflanzenschutz konzentrieren sich auf diese Grundnahrungsmittelpflanzen und verteilen Kostenteilungsgutscheine, die Käufe direkt stimulieren. Schutzkulturen, derzeit ein begrenzter Anteil, werden voraussichtlich mit der schnellsten Rate wachsen, mit einer CAGR von 12,90 %, da Verbraucher bereit sind, für rückstandsfreie Tomaten, Paprika und Blattgemüse zu zahlen. Anwendungen in Getreidesilos und Viehunterkünften halten gemeinsam eine stetige Basislinie aufrecht und gedeihen durch den kontinuierlichen Bedarf an saisonaler Schädlingsunterdrückung.

Das Segment der Freilandkulturen veranschaulicht die operative Flexibilität des Marktes für Insektenwachstumsregulatoren. Diflubenzuron, das durch Kreisberegnungsanlagen ausgebracht wird, erreicht bodenlebende Larven, die herkömmliche Blattadultizide verfehlen, während Pyriproxyfen-Saatgutbehandlungen aufgehende Triebe vor frühen Befall schützen, ohne zusätzliche Felddurchgänge. Im geschützten Gartenbau halten vernebelbare Juvenilhormonanaloga die Weißfliegenunterdrückung in vertikalen Farmen aufrecht, wo Umgebungskontrollen Mikrodosis-Wirksamkeit ermöglichen. Synergien mit biologischen Räubern verankern Insektenwachstumsregulatoren weiter als chemisches Rückgrat des geschlossenen integrierten Pflanzenschutzes in kontrollierten Umgebungen.

Nach Endverwendung: Landwirte und Anbauer dominieren die Käufe

Landwirte und Anbauer machten im Jahr 2024 50,70 % der Nachfrage aus, was direkte Beschaffungsgewohnheiten und langjährige Beziehungen zu Agrarmittelvertreibern widerspiegelt. Beratungsnetzwerke und digitale Beratungs-Apps verbreiten schwellenwertbasierte Behandlungsrichtlinien, reduzieren Wissensbarrieren und fördern Wiederholungsbestellungen für Insektenwachstumsregulatoren. Anbieter landwirtschaftlicher Schädlingsbekämpfungsdienste, obwohl sie eine kleinere Ausgangsbasis darstellen, sind auf dem Weg zur höchsten CAGR von 13,50 %, da große Lagerkomplexe, kommerzielle Gewächshäuser und städtische Strukturen die Schädlingsbekämpfung häufig an zertifizierte Experten auslagern.

Mehrere Faktoren beschleunigen das Wachstum von Auftragnehmern, wie z. B. die behördliche Kontrolle über die Anwendungsprotokollierung, die Lagerbetreiber dazu veranlasst, lizenzierte Anwender mit kalibrierten Verneblergeräten und Datenerfassungssystemen einzusetzen. Zweitens gewähren Versicherer nun Policenrabatte, wenn Drittanbieter die Behandlungen mit Insektenwachstumsregulatoren überwachen, was das Compliance-Risiko reduziert. Gleichzeitig incentivieren Erzeuger-Treueprogramme, die Rabatte auf Drohnendienstleistungen und Resistenzüberwachungstests bündeln, Käufer auf Betriebsebene, ihren führenden Anteil zu halten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika behauptete seine Führungsposition mit 33,50 % der Verkäufe im Jahr 2024, dank einer starken regulatorischen Grundlage und rascher Technologieübernahme. Die Umweltschutzbehörde der Vereinigten Staaten pflegt klare Toleranzpläne für über 15 aktive Wirkstoffe von Insektenwachstumsregulatoren und bietet Registranten vorhersehbare Wege. Die Übernahme von Präzisionslandwirtschaft ist besonders weit fortgeschritten im Westen der Vereinigten Staaten, wo Sprühdrohnen Spezialkulturen wie Erdbeeren und Salat abdecken und kostenintensive Anwendungen pro Hektar validieren. Die Marktgröße für Insektenwachstumsregulatoren in der Region wird voraussichtlich von 452 Millionen USD im Jahr 2025 auf 642 Millionen USD bis 2030 steigen, eine CAGR von 7,2 %, die durch die Übernahme von Durchfütterungslösungen in der Rind- und Milchwirtschaft angetrieben wird.

Asien-Pazifik stellt die dynamischste Arena dar, mit einer prognostizierten CAGR von 11,40 % bis 2030, da Mechanisierung und genossenschaftliche Sprühdienstleistungen rasch skalieren. Chinas Verbot bestimmter hochtoxischer Pestizide im Jahr 2024 verlagerte die Beschaffungsbudgets sofort hin zu Insektenwachstumsregulatoren, die sowohl inländische Sicherheitsziele als auch Exportrückstandsanforderungen erfüllen können. Gleichzeitig ermöglichen durch Provinzsubventionen unterstützte Drohnenflotten eine variable Ausbringung von Insektenwachstumsregulatoren über fragmentierte Reisterrassen und erleichtern den Einstieg für Kleinbauern, denen bisher das Ausrüstungskapital fehlte. Der Boom im Schutzanbau der Region, insbesondere in Japan, Südkorea und Vietnam, zieht hochreine Juvenilhormonanaloga an, die für hydroponischen Salat und Erdbeersysteme geeignet sind.

Europa liefert stetiges Wachstum, verankert in strengen Lebensmittelsicherheitsgesetzen und verbrauchergetriebenen Einzelhandelsstandards, die chemische Rückstände nahe der Spitze der Nachhaltigkeits-Scorecards einordnen. Die Gewächshausgemüseproduktion in den Niederlanden, Spanien und Italien integriert nun routinemäßig Diflubenzuron-Verneblerzyklen und ersetzt ältere Neonikotinoide, die aufgrund von Bestäuberbedenken eingeschränkt wurden. Osteuropäische Märkte gewinnen an Dynamik, da die Gemeinsame Agrarpolitik Öko-Regelungszahlungen ausweitet, die die Übernahme von integriertem Pflanzenschutz belohnen. Jenseits Europas verzeichnet Südamerika eine CAGR von 8,6 %, angetrieben durch Resistenzmanagementprogramme in Sojabohnen-, Mais- und Baumwollgürteln, während Afrikas Wachstum noch in den Anfängen steckt, aber aufgrund neuer zwischenstaatlicher Initiativen zur Unterstützung sichererer Pflanzenschutzportfolios vielversprechend ist.

Wettbewerbslandschaft

Der Markt für Insektenwachstumsregulatoren bleibt moderat konsolidiert, wobei die fünf größten Anbieter im Jahr 2024 57,30 % des globalen Umsatzes auf sich vereinten. BASF SE führt mit einem prominenten Anteil, gefolgt von Bayer AG und der Syngenta Group. Die Wettbewerbsintensität konzentriert sich auf Formulierungswissenschaft, insbesondere Nanokapselung, kontrollierte Freisetzungsmatrizen und drohnenkompatible Mischungen, die die Restwirkung verlängern und die Wirkstoffbelastung reduzieren. Bayers Einführung von Plenexos im Jahr 2025, einer Ketolenol-Klassen-Innovation, verspricht systemische Aktivität gegen saugende Schädlinge und entspricht gleichzeitig Stewardship-Zielen.

Führende Unternehmen nutzen digitale Agronomie-Plattformen, um Insektenwachstumsregulatoren in datengesteuerte Beratungsmodelle einzubetten und Anwendungszeitpunkt und Dosierung zu steuern. Das Cropwise-System der Syngenta Group beispielsweise kombiniert Überwachungsbilder mit Vorhersagemodellen, um Advion Trio-Rotationsfenster zu empfehlen, den Erfolg auf dem Etikett zu steigern und gleichzeitig anonymisierte Leistungsdaten für zukünftige Forschungs- und Entwicklungsrichtungen zu sammeln. Kleinere regionale Formulierer erschließen Nischen, indem sie patentfreie Chitinsynthesehemmer auf lokale Schädlingsspektren zuschneiden und häufig Vertriebsallianzen mit Drohnendienstleistern eingehen, um fragmentierte Kleinbauernmärkte zu erreichen.

Die Widerstandsfähigkeit der Lieferkette leitet ebenfalls strategische Entscheidungen; mehrere führende Hersteller sichern alternative Kapazitäten für Benzoylurea-Zwischenprodukte in Osteuropa und Südamerika, um sich gegen potenzielle Produktionsschocks in der Asien-Pazifik-Region abzusichern. Da die Ausgaben der Agrochemiebranche für digitale Werkzeuge im Jahr 2024 voraussichtlich um 11 % steigen werden, sind Unternehmen, die chemische Innovation mit Partnerschaften für Anwendungstechnologie verbinden, gut positioniert, ihre Positionen zu stärken, da die Übernahme in verschiedenen Anbausystemen zunimmt.

Branchenführer im Bereich Insektenwachstumsregulatoren

BASF SE

Bayer AG

Syngenta AG

Corteva Agriscience

Sumitomo Chemical Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Bayer AG stellte das Insektizid Plenexos vor, ein Ketolenol der nächsten Generation, das durch Blätter und Wurzeln wandert, um Kulturen wie Baumwolle, Tomaten und Salat vor saftfressenden Schädlingen zu schützen, und dabei strengere Nachhaltigkeitsziele vor seinem Rollout in mehreren Ländern im Jahr 2026 erfüllt.

- März 2024: Die Syngenta Group brachte das Advion Trio Schaben-Gelköder auf den Markt, das erste Gel, das Pyriproxyfen, Novaluron und Indoxacarb kombiniert und Schädlingsbekämpfungsfachleuten eine einzige Tube bietet, die das Schaben-Wachstum hemmt und gleichzeitig einen schnellen Knock-down bewirkt.

Berichtsumfang des globalen Marktes für Insektenwachstumsregulatoren

| Chitinsynthesehemmer |

| Juvenilhormonanaloga |

| Ecdyson-Agonisten |

| Flüssigkonzentrate |

| Köder und Granulate |

| Aerosole und Vernebler |

| Freilandkulturen |

| Schutzkulturen |

| Getreidesiloeinrichtungen |

| Viehunterkünfte und Durchfütterung |

| Anbieter landwirtschaftlicher Schädlingsbekämpfungsdienste |

| Landwirte und Anbauer |

| Feedlot- und Milchwirtschaftsbetreiber |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Kenia | |

| Übriges Afrika |

| Nach Produkttyp | Chitinsynthesehemmer | |

| Juvenilhormonanaloga | ||

| Ecdyson-Agonisten | ||

| Nach Form | Flüssigkonzentrate | |

| Köder und Granulate | ||

| Aerosole und Vernebler | ||

| Nach Anwendung | Freilandkulturen | |

| Schutzkulturen | ||

| Getreidesiloeinrichtungen | ||

| Viehunterkünfte und Durchfütterung | ||

| Nach Endverwendung | Anbieter landwirtschaftlicher Schädlingsbekämpfungsdienste | |

| Landwirte und Anbauer | ||

| Feedlot- und Milchwirtschaftsbetreiber | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Insektenwachstumsregulatoren?

Der Markt wurde im Jahr 2025 auf 1,35 Milliarden USD geschätzt und wird voraussichtlich bis 2030 einen Wert von 2,15 Milliarden USD erreichen.

Welche Produktkategorie führt den Markt für Insektenwachstumsregulatoren an?

Chitinsynthesehemmer führen mit einem Umsatzanteil von 42,0 % im Jahr 2024.

Welche Region wächst am schnellsten im Bereich Insektenwachstumsregulatoren?

Asien-Pazifik wird voraussichtlich die höchste CAGR von 11,40 % zwischen 2025 und 2030 aufweisen, bedingt durch Technologieübernahme und regulatorische Veränderungen.

Warum werden Insektenwachstumsregulatoren gegenüber herkömmlichen Adultiziden bevorzugt?

Sie liefern niedrige Rückstandsprofile, reduzieren den Resistenzaufbau und sind mit integrierten Pflanzenschutzprogrammen vereinbar, während sie gegen Larvenstadien wirksam bleiben.

Wie beeinflussen Drohnen die Übernahme von Insektenwachstumsregulatoren?

Sprühdrohnen ermöglichen präzise, variable Ausbringungen, die hochwertige Insektenwachstumsregulatoren für Präzisionsbehandlungen kosteneffektiv machen und die Übernahme in fragmentierten Landwirtschaftslandschaften beschleunigen.

Welche Rolle spielen Insektenwachstumsregulatoren in der Nutztierhaltung?

Durchfütterungsformulierungen unterdrücken das Schlüpfen von Fliegen in Gülle, verbessern die Gewichtszunahme und die Futterkonversionseffizienz und reduzieren gleichzeitig den Bedarf an Sprühungen direkt am Tier.

Seite zuletzt aktualisiert am: