Markt-Trends von Büroimmobilien in Indien Industrie

Die Nachfrage nach Büroflächen ist im Jahr 2021 gestiegen

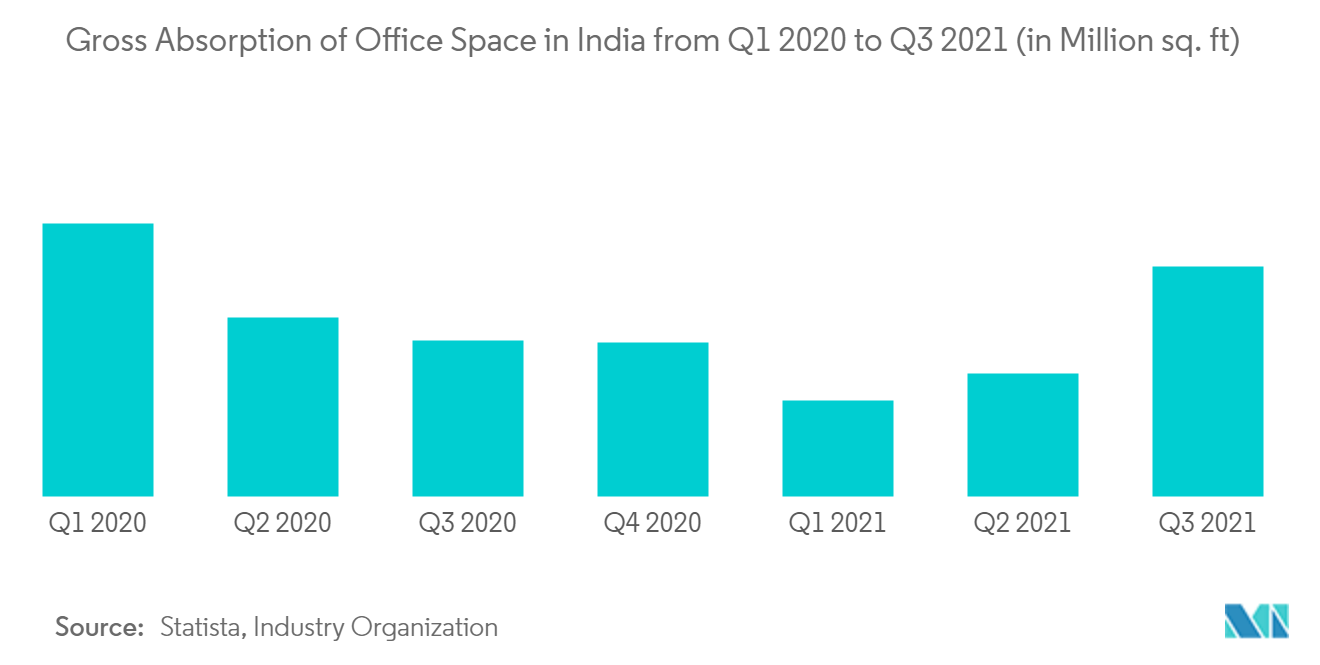

Die Bruttovermietung ging im zweiten Quartal 2021 im Vergleich zum ersten Quartal 2021 zurück, was auf die zweite Welle von COVID-19 und neue Regeln in allen Großstädten zurückzuführen ist. Auf Jahresbasis stieg die Bürovermietung jedoch im zweiten Quartal 2021 im Vergleich zum zweiten Quartal 2020 um 55,1 %

Der Flächenbedarf steigt in den Branchen IT, Gesundheitswesen, E-Commerce und Logistik. Um den Markt für Klein- und Privatanleger zugänglicher zu machen, hat das Securities and Exchange Board of India (SEBI) den Mindestantragswert für Real Estate Investment Trusts (REITs) von 50.000 INR (705,21 USD) auf 10.000-15.000 INR (141,04 USD) gesenkt -USD 211,56) im Juli 2021. Nach Angaben der Investment Information and Credit Rating Agency of India Limited (ICRA) dürften indische Unternehmen im Jahr 2022 mehr als 3,5 Billionen INR (48 Milliarden US-Dollar) über Infrastruktur- und Immobilieninvestmentfonds aufbringen. im Vergleich zu den 29 Milliarden US-Dollar, die im Jahr 2020 gesammelt wurden

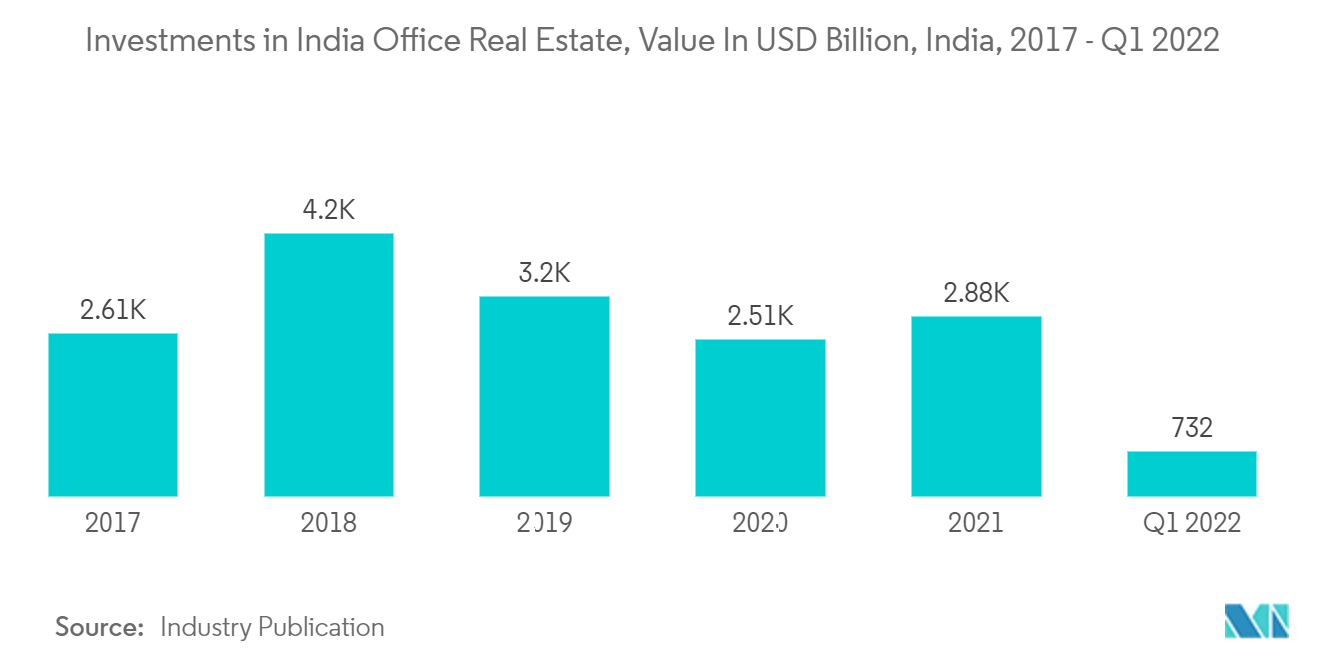

Ausländische Investitionen spielen eine wichtige Rolle auf dem Büroimmobilienmarkt

Der Büromarkt wurde durch das Wachstum in den Bereichen Geschäftsprozessmanagement und Informationstechnologie (BPM/IT), Banken, Finanzdienstleistungen und Versicherungen (BFSI), Beratung und Fertigung vorangetrieben. Viele neue Unternehmen denken deshalb darüber nach, in den indischen Markt einzusteigen hat viel Potenzial und die Regeln für ausländische Direktinvestitionen wurden vereinfacht. Bis 2022 wird die Absorption von Büroflächen der Klasse A schätzungsweise 700 Millionen Quadratfuß übersteigen, wobei Delhi-NCR den größten Teil dieser Nachfrage ausmacht

Es wurde erwartet, dass im Jahr 2021 in Bengaluru große Verträge mit einer Fläche von 100.000 Quadratfuß abgeschlossen werden. Man geht davon aus, dass dies ein großer Teil dessen ist, was Jahr für Jahr erwartet wurde. verpachtet werden. Es wird erwartet, dass sie bei 20–30 Einheiten liegt, was einem Anstieg der Absorption um 20–30 % entspricht, während das Angebot im Vergleich zum Vorjahr voraussichtlich um 20–30 % zunehmen wird. Es wird geschätzt, dass die starke Entwicklung im E-Commerce und im verarbeitenden Gewerbe sowie die gestiegene Nachfrage in aufstrebenden Tier-I- und Tier-II-Städten die Absorption von Industrie- und Lagerflächen im Jahr 2021 um 83 % auf 47,7 Millionen Quadratfuß steigern werden. Die Bürokategorie zog 71 % an. aller Private-Equity-Investitionen (PE) in Immobilien im vierten Quartal des GJ21, gefolgt von Einzelhandel (15 %), Wohnimmobilien (7 %) und Lagerhaltung (7 %)