Marktgröße und Marktanteil für Residential Gateways in Deutschland

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

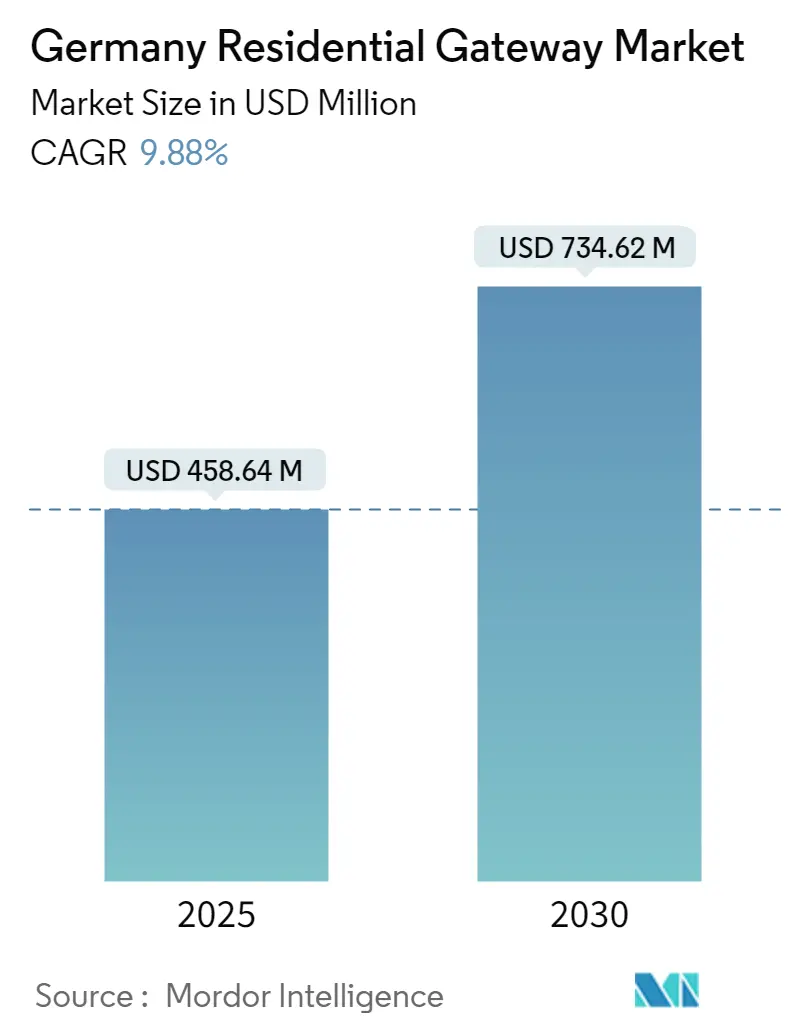

| Marktgröße (2025) | 458.64 Millionen US-Dollar |

| Marktgröße (2030) | 734.62 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.88% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Residential Gateways in Deutschland von Mordor Intelligence

Die Marktgröße für Residential Gateways in Deutschland wird im Jahr 2025 auf 458,64 Millionen USD geschätzt und soll bis 2030 einen Wert von 734,62 Millionen USD erreichen, bei einer CAGR von 9,88 % während des Prognosezeitraums (2025-2030).

Die Landschaft der Residential Gateways in Deutschland erlebt einen bedeutenden Wandel, der durch sich verändernde Konnektivitätsbedürfnisse der Verbraucher und technologische Fortschritte angetrieben wird. Laut Eurostat-Daten erreichte die Internetdurchdringung in deutschen Haushalten im Jahr 2023 91,66 % und unterstreicht damit die weit verbreitete Nutzung digitaler Konnektivität. Das durchschnittliche Datenvolumen pro stationärem Breitbandanschluss ist im Jahr 2023 auf 320,9 GB pro Monat gestiegen, was den wachsenden Bandbreitenbedarf moderner Haushalte widerspiegelt. Dieser Anstieg des Datenkonsums ist in erster Linie auf die Verbreitung von Streaming-Diensten, Online-Gaming-Plattformen und die zunehmende Nutzung von Smart-Home-Geräten zurückzuführen, die eine stabile und schnelle Internet-Gateway-Konnektivität erfordern.

Der Markt erlebt eine bemerkenswerte Verlagerung hin zu fortschrittlichen Wi-Fi-Technologien und intelligenten Netzwerklösungen. Große Anbieter führen innovative Heimnetzwerkgeräte mit erweiterten Funktionen ein. So brachte AVM GmbH beispielsweise im März 2024 die FRITZ!Box 6670 Cable mit Wi-Fi-7-Technologie auf den Markt, die schnelle Verbindungen im Heimbereich und intelligente Smart-Home-Optionen bietet. Die neuesten Residential-Wireless-Gateway-Geräte können mehr als 250 gleichzeitige Geräteverbindungen unterstützen und damit dem wachsenden Bedarf an umfangreicher Gerätekonnektivität in modernen Haushalten gerecht werden. Diese Weiterentwicklung der Produktfähigkeiten ist unerlässlich, um die zunehmende Nutzung von Smart-Home-Geräten, einschließlich Thermostaten, Sicherheitskameras und Sprachassistenten, zu unterstützen.

Sicherheitsbedenken sind zu einem entscheidenden Faktor geworden, der die Marktdynamik beeinflusst. Deutschland verzeichnete zwischen 2018 und 2023 insgesamt 76.967 Verstöße gegen den Schutz personenbezogener Daten und ist damit das Land mit den zweitmeisten Datenschutzverletzungen in Europa. Als Reaktion darauf integrieren Hersteller fortschrittliche Sicherheitsfunktionen wie integrierte Firewalls, Malware-Schutz und Kindersicherungen in ihre Heimnetzwerk-Gateway-Geräte. Die Branche erlebt eine bedeutende Infrastrukturentwicklung, wie die Eröffnung von Adtrans neuer Terafactory in Meiningen, Deutschland, im November 2023 zeigt, die darauf abzielt, die Widerstandsfähigkeit der Lieferkette zu stärken und regionale technologische Fortschritte zu beschleunigen.

Der Markt profitiert von erheblichen Infrastrukturinvestitionen und technologischen Innovationen. Im Dezember 2023 stellte die deutsche Bundesregierung im Rahmen des aktualisierten Gigabit-Förderprogramms 3,6 Milliarden EUR bereit und demonstrierte damit ein starkes Engagement für den Ausbau der digitalen Infrastruktur. Das Land verfügt derzeit über rund 38,2 Millionen aktive Festbreitbandanschlüsse, was auf solide Marktgrundlagen hinweist. Marktanbieter reagieren auf diese Entwicklungen, indem sie Produkte mit fortschrittlichen Funktionen wie MU-MIMO-Technologie, Wi-Fi-6E-Kompatibilität und KI-gestützten Optimierungsfähigkeiten einführen, um eine verbesserte Abdeckung und Leistung in Wohnumgebungen zu bieten.

Segmentanalyse: Nach Angebotstyp

Router-Segment im deutschen Markt für Residential Gateways

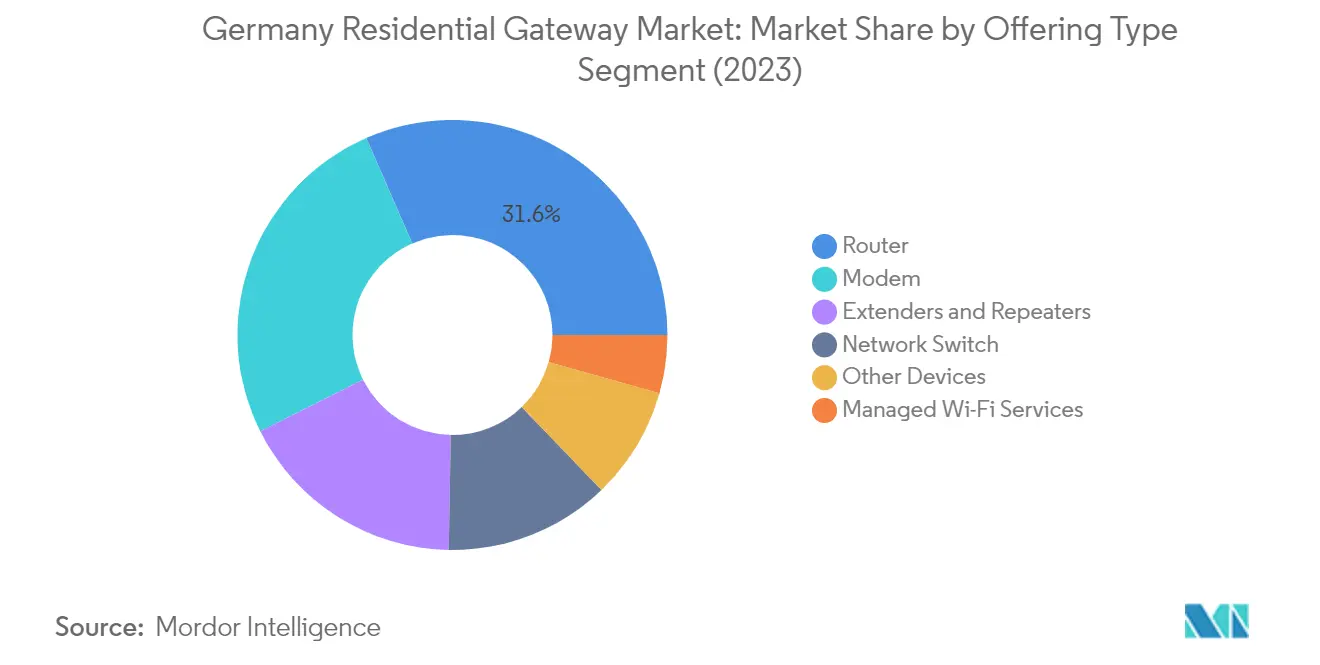

Das Segment der Residential Router dominiert den deutschen Markt für Residential Gateways mit einem Marktanteil von rund 31 % im Jahr 2024. Diese bedeutende Marktposition wird durch die wachsende Nachfrage nach zuverlässigen und schnellen Heiminternetgeräten zur Unterstützung von Aktivitäten wie 4K-Streaming, AR/VR-Gaming, Online-Lernen und Fernarbeit angetrieben. Große Marktanbieter wie TP-Link, D-Link, AVM GmbH und Linksys innovieren kontinuierlich ihre Router-Angebote mit fortschrittlichen Funktionen wie MU-MIMO, WiFi 6E und WPA3, um der sich entwickelnden Nachfrage nach nahtloser Konnektivität und breiterer Abdeckung in Haushalten gerecht zu werden. So bietet beispielsweise der Linksys Hydra Pro 6E Multi-Gigabit-Geschwindigkeit für mehr als 55 Geräte gleichzeitig, während der TP-Link Archer AX72 Pro Router mehr als 100 Geräte verbinden kann und fortschrittliche Technologien zur Reduzierung von Überlastungen und zur Verbesserung des Durchsatzes unterstützt.

Segment für Managed-Wi-Fi-Dienste im deutschen Markt für Residential Gateways

Das Segment der Managed-Wi-Fi-Dienste wird voraussichtlich die schnellste Wachstumsrate von rund 11 % während des Prognosezeitraums 2024-2029 verzeichnen. Dieses rasche Wachstum ist auf die zunehmende Komplexität von Heimnetzwerken zurückzuführen, die aufgrund von Online-Gaming, Online-Lernen, Fernarbeit und Medien-Streaming geräteintensiv wie Unternehmensnetzwerke werden. Das Wachstum des Segments wird durch die steigende Nachfrage nach IT-Überwachung und -Support rund um die Uhr im Wohnbereich weiter unterstützt. Cloud-verwaltete WiFi-Lösungen von Anbietern wie Adtran bieten Verbrauchern klare Orientierung bei der Behebung von Problemen mit schwachem WiFi-Signal und Interferenzen. Diese Dienste umfassen auch intuitive Self-Care-Anwendungen, die kontaktlose Selbstinstallationen ermöglichen und es Dienstanbietern erlauben, personalisierte Erlebnisse mit Mehrwertfunktionen wie Kindersicherung, Netzwerksicherheit und Gastzugangsverwaltung bereitzustellen.

Verbleibende Segmente im deutschen Markt für Residential Gateways nach Angebotstyp

Zu den weiteren bedeutenden Segmenten des Marktes gehören Modems, Erweiterungsgeräte und Repeater, Netzwerk-Switches sowie sonstige Geräte wie drahtlose Zugangspunkte und VoIP-Adapter. Das Modem-Segment behauptet eine starke Präsenz aufgrund seiner wesentlichen Rolle bei der Herstellung von Internetkonnektivität, während Erweiterungsgeräte und Repeater zunehmend an Bedeutung gewinnen, um WiFi-Totzonen in großen Wohnungen zu beseitigen. Netzwerk-Switches sind entscheidend für die Verbindung mehrerer kabelgebundener Geräte in Heimnetzwerken, insbesondere für Gaming und bandbreitenintensive Anwendungen. Das Segment der sonstigen Geräte, einschließlich drahtloser Zugangspunkte und VoIP-Adapter, entwickelt sich weiter mit der wachsenden Nachfrage nach spezialisierten Netzwerklösungen in Smart Homes und Fernarbeitsumgebungen.

Segmentanalyse: Nach Verbindungstyp

Glasfaserkabel-Segment im deutschen Markt für Residential Gateways

Das Glasfaserkabel-Segment dominiert den deutschen Markt für Residential-Netzwerk-Gateways mit einem Marktanteil von rund 46 % im Jahr 2024. Diese bedeutende Marktposition wird in erster Linie durch die zunehmende Verbreitung von Glasfasernetzen in deutschen Haushalten und unterstützende staatliche Initiativen für den Ausbau von Glasfasernetzen angetrieben. Das Wachstum des Segments wird durch die steigende Verbrauchernachfrage nach hochbandbreitiger und latenzarmer Heimnetzwerk-Hub-Konnektivität zur Unterstützung bandbreitenintensiver Anwendungen weiter gestärkt. Große Telekommunikationsanbieter schließen aktiv strategische Partnerschaften, um die Glasfasernetzabdeckung auszubauen und damit ein günstiges Umfeld für Residential-Gateway-Geräte in Haushalten zu schaffen, die Gigabit-Internetverbindungen anstreben. Das Engagement des Bundesministeriums für Digitales und Verkehr, bis 2030 einen bundesweiten Zugang zu Glasfaser zu erreichen, hat diesem Segment zusätzlichen Schwung verliehen.

Segment der Digital Subscriber Lines (DSL) im deutschen Markt für Residential Gateways

Das Segment der Digital Subscriber Lines (DSL) entwickelt sich zum am schnellsten wachsenden Segment im deutschen Markt für Residential Gateways und soll während des Prognosezeitraums 2024-2029 mit rund 12 % wachsen. Diese bemerkenswerte Wachstumsdynamik wird durch die steigende Nachfrage nach dauerhafter Internetkonnektivität in deutschen Haushalten angetrieben, insbesondere für Aktivitäten wie Online-Gaming, Videoanrufe, Streaming und Fernarbeit. Das Wachstum des Segments wird durch die weit verbreitete Verfügbarkeit von Telefonleitungen in ganz Deutschland weiter unterstützt, was DSL-Verbindungen zu einer praktischen Wahl für viele Haushalte macht. Marktanbieter tragen aktiv zu diesem Wachstum bei, indem sie Residential-Gateway-Geräte einführen, die fortschrittliche WiFi-Standards wie WiFi 6 für DSL-Verbindungen nutzen und damit das allgemeine Nutzererlebnis und die Verbindungszuverlässigkeit verbessern.

Verbleibende Segmente im deutschen Markt für Residential Gateways nach Verbindungstyp

Das Ethernet-Kabel-Segment stellt einen bedeutenden Anteil des deutschen Marktes für Residential Gateways dar und bedient insbesondere Gebiete, in denen Glasfaserkonnektivität noch nicht verfügbar ist. Dieses Segment spielt eine entscheidende Rolle bei der Bereitstellung zuverlässiger und kostengünstiger Internetkonnektivitätslösungen, insbesondere in ländlichen und abgelegenen Gebieten. Ethernet-Verbindungen bieten eine ausgewogene Kombination aus Leistung und Erschwinglichkeit und sind daher bei Haushalten beliebt, die eine stabile Internetkonnektivität für verschiedene Online-Aktivitäten benötigen. Die Stärke des Segments liegt in seiner weiten Verfügbarkeit, der Kompatibilität mit vorhandenen Geräten und der Fähigkeit, eine konsistente Leistung sowohl für die grundlegende Internetnutzung als auch für anspruchsvolle Anwendungen wie Gaming und Streaming zu liefern.

Wettbewerbslandschaft

Führende Unternehmen im deutschen Markt für Residential Gateways

Der deutsche Markt für Residential Gateways wird von etablierten Akteuren wie Cisco Systems, Huawei, HPE, ZTE Corporation und AVM Computersysteme Vertriebs GmbH sowie weiteren bedeutenden Akteuren wie TP-Link, D-Link und Zyxel Communications angeführt. Der Markt ist durch kontinuierliche Produktinnovation gekennzeichnet, wobei Unternehmen sich auf die Entwicklung fortschrittlicher Wi-Fi-Technologien konzentrieren, einschließlich Wi-Fi-6- und Wi-Fi-7-Fähigkeiten, verbesserter Sicherheitsfunktionen und Smart-Home-Integrationsfähigkeiten. Unternehmen demonstrieren operative Agilität durch schnelle Anpassung an sich ändernde Verbraucherbedürfnisse, insbesondere als Reaktion auf den gestiegenen Bedarf an Fernarbeit und die Nutzung von Smart Homes. Strategische Schritte auf dem Markt umfassen Partnerschaften mit Internetdienstanbietern, Technologieunternehmen und Herstellern von Smart-Home-Geräten, um umfassende Konnektivitätslösungen zu schaffen. Marktteilnehmer erweitern ihre Präsenz durch neue Produkteinführungen, Entwicklung von Vertriebskanälen und Investitionen in Forschung und Entwicklung, um einen Wettbewerbsvorteil zu erhalten.

Marktstruktur zeigt gemischte globale und lokale Dynamiken

Der deutsche Markt für Residential Gateways weist eine einzigartige Struktur auf, in der sowohl globale Technologiekonzerne als auch spezialisierte lokale Akteure um Marktanteile konkurrieren. Globale Akteure wie Cisco, Huawei und HPE nutzen ihre umfangreiche technologische Expertise und internationale Forschungskapazitäten, um ihre Marktpositionen zu behaupten, während lokale Akteure wie AVM Computersysteme Vertriebs GmbH ihr tiefes Verständnis der deutschen Verbraucherpräferenzen und etablierten Vertriebsnetze nutzen. Der Markt weist eine moderate Konsolidierung auf, wobei die führenden Akteure bedeutende Marktanteile halten und gleichzeitig Raum für spezialisierte Anbieter lassen, um bestimmte Marktsegmente zu bedienen.

Der Markt hat strategische Fusionen und Übernahmen erlebt, die darauf abzielen, Produktportfolios zu erweitern und die Marktpräsenz zu stärken. Unternehmen konzentrieren sich zunehmend auf den Erwerb von oder die Partnerschaft mit Unternehmen, die über komplementäre Technologien verfügen, insbesondere in Bereichen wie künstliche Intelligenz, Cloud-Management und Sicherheitslösungen. Diese Konsolidierungsaktivitäten werden durch die Notwendigkeit angetrieben, umfassende Lösungen anzubieten, die der wachsenden Komplexität der Anforderungen an Heimnetzwerkgeräte und der steigenden Nachfrage nach integrierten Smart-Home-Lösungen gerecht werden.

Innovation und Integration treiben zukünftigen Erfolg voran

Damit etablierte Unternehmen ihren Marktanteil halten und ausbauen können, müssen sie sich auf die Entwicklung innovativer Lösungen konzentrieren, die aufkommende Verbraucherbedürfnisse ansprechen und gleichzeitig hohe Sicherheitsstandards aufrechterhalten. Dazu gehören Investitionen in fortschrittliche Technologien wie KI-gestützte Netzwerkoptimierung, automatisierte Sicherheitsfunktionen und nahtlose Integration in Smart-Home-Ökosysteme. Der Erfolg hängt auch davon ab, starke Beziehungen zu Internetdienstanbietern aufzubauen, benutzerfreundliche Oberflächen zu entwickeln und umfassenden Kundendienst nach dem Kauf anzubieten. Unternehmen müssen sich auch auf Nachhaltigkeitsinitiativen und energieeffiziente Lösungen konzentrieren, um wachsenden Umweltbedenken gerecht zu werden.

Für Herausforderer, die im Markt Boden gewinnen wollen, ist die Differenzierung durch spezialisierte Lösungen und überlegenen Kundenservice entscheidend. Dazu gehört die Konzentration auf unterversorgte Marktsegmente, die Entwicklung einzigartiger Wertversprechen und der Aufbau starker lokaler Partnerschaften. Der Markt weist eine moderate Endnutzerkonzentration auf, wobei Privatkunden das primäre Zielsegment darstellen. Während das Substitutionsrisiko aufgrund der wesentlichen Natur von Residential Wireless Gateways relativ gering bleibt, müssen Unternehmen technologischen Fortschritten und potenziellen regulatorischen Änderungen, insbesondere in Bezug auf Datenschutz- und Sicherheitsstandards in Deutschland, voraus sein. Der Erfolg in diesem Markt hängt zunehmend von der Fähigkeit ab, skalierbare, sichere und zukunftssichere Lösungen bereitzustellen und gleichzeitig wettbewerbsfähige Preisstrategien beizubehalten.

Marktführer für Residential Gateways in Deutschland

Cisco Systems, Inc.

TP-link Corporation Pte. Ltd

D-Link Corporation

Huawei Technologies Co. Ltd

Hewlett Packard Enterprise Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2024 - AVM brachte die FRITZ!Box 6670 Cable mit Wi-Fi 7 und Zigbee auf den Markt und bietet damit schnelle Verbindungen im Heimbereich und intelligente Smart-Home-Optionen.

- Januar 2024 - Anritsu und ASUS gaben eine Zusammenarbeit bekannt, um ihren neuesten drahtlosen Kommunikationsstandard IEEE 802.11be (Wi-Fi 7) bei 320 MHz zu testen. Im Netzwerkmodus wurden die Leistungstests auf ASUS ROG Phone 8 Series Smartphones und dem Anritsu Wireless Test Set (WLAN-Tester) Modell MT8862A durchgeführt.

Berichtsumfang des deutschen Marktes für Residential Gateways

Der deutsche Markt für Residential Gateways ist definiert durch die Einnahmen aus dem Verkauf von Produkten und Abonnements für Residential-Gateway-Geräte, einschließlich Modems, Router, drahtlose Zugangspunkte, Netzwerk-Switches usw., sowie zugehörige Dienste wie die Verwaltung von Wi-Fi-Diensten für Verbraucher in Deutschland.

Der deutsche Markt für Residential Gateways ist nach Angebotstyp (Modem, Router, Erweiterungsgeräte und Repeater, Netzwerk-Switch, sonstige Geräte (drahtloser Zugangspunkt, VoIP-Analogtelefonie-Adapter, Glasfaser-ONT usw.), Managed-Wi-Fi-Dienste) und Verbindungstyp (Digital Subscriber Lines (DSL), Ethernet-Kabel, Glasfaserkabel) segmentiert. Die Marktgröße und Prognosen werden für alle oben genannten Segmente in Wert (USD) angegeben.

| Gesamtmarktschätzungen und Prognosen – Wert in Millionen USD |

| Gesamtmarktschätzungen und Prognosen – Gerätevolumen in Millionen Einheiten |

| Modem |

| Router |

| Erweiterungsgeräte und Repeater |

| Netzwerk-Switch |

| Sonstige Geräte (drahtloser Zugangspunkt, VoIP-Analogtelefonie-Adapter, Glasfaser-ONT usw.) |

| Managed-Wi-Fi-Dienste |

| Digital Subscriber Lines (DSL) |

| Ethernet-Kabel |

| Glasfaserkabel |

| Gesamtmarktschätzungen und Prognosen | Gesamtmarktschätzungen und Prognosen – Wert in Millionen USD |

| Gesamtmarktschätzungen und Prognosen – Gerätevolumen in Millionen Einheiten | |

| Nach Angebotstyp | Modem |

| Router | |

| Erweiterungsgeräte und Repeater | |

| Netzwerk-Switch | |

| Sonstige Geräte (drahtloser Zugangspunkt, VoIP-Analogtelefonie-Adapter, Glasfaser-ONT usw.) | |

| Managed-Wi-Fi-Dienste | |

| Nach Verbindungstyp | Digital Subscriber Lines (DSL) |

| Ethernet-Kabel | |

| Glasfaserkabel |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche Markt für Residential Gateways?

Die Marktgröße für Residential Gateways in Deutschland soll im Jahr 2025 einen Wert von 458,64 Millionen USD erreichen und mit einer CAGR von 9,88 % auf 734,62 Millionen USD bis 2030 wachsen.

Wie groß ist der aktuelle deutsche Markt für Residential Gateways?

Im Jahr 2025 soll die Marktgröße für Residential Gateways in Deutschland einen Wert von 458,64 Millionen USD erreichen.

Wer sind die wichtigsten Akteure im deutschen Markt für Residential Gateways?

Cisco Systems, Inc., TP-link Corporation Pte. Ltd, D-Link Corporation, Huawei Technologies Co. Ltd und Hewlett Packard Enterprise Company sind die wichtigsten Unternehmen, die im deutschen Markt für Residential Gateways tätig sind.

Welche Jahre deckt dieser Bericht über den deutschen Markt für Residential Gateways ab, und wie groß war der Markt im Jahr 2024?

Im Jahr 2024 wurde die Marktgröße für Residential Gateways in Deutschland auf 413,33 Millionen USD geschätzt. Der Bericht deckt die historische Marktgröße für Residential Gateways in Deutschland für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße für Residential Gateways in Deutschland für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: