Marktgröße und Marktanteil der Endoskopiegeräte in Deutschland

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

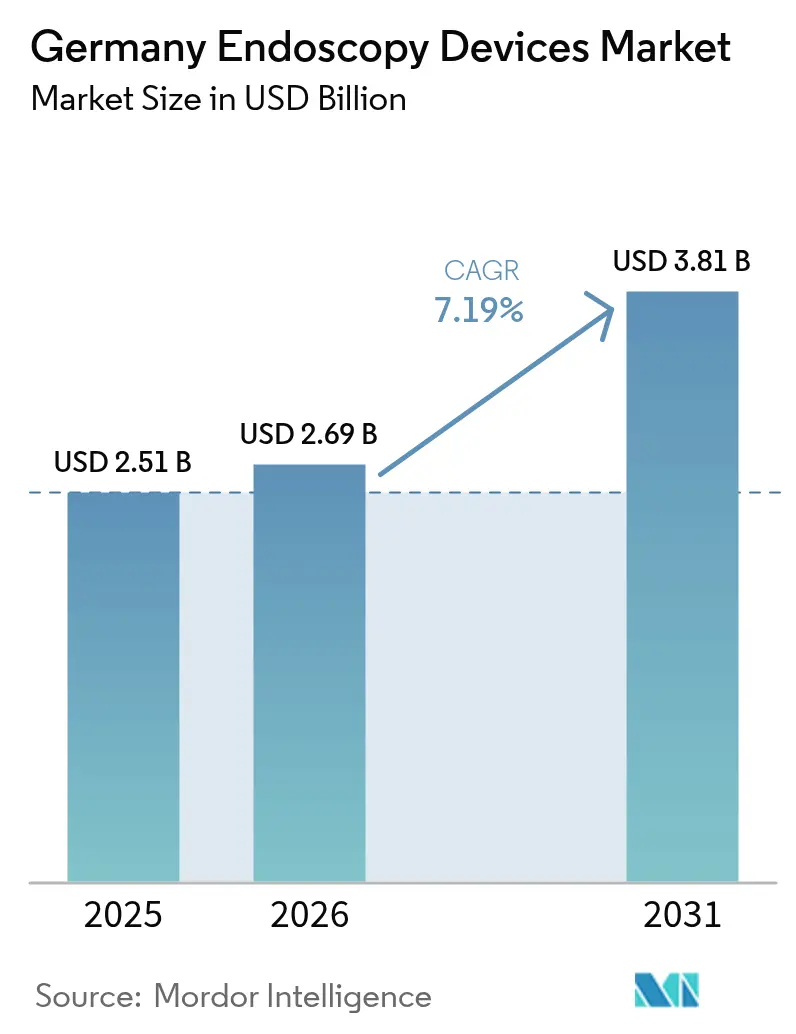

| Marktgröße im Basisjahr (2025) | 2.51 Milliarden US-Dollar |

| Marktgröße (2026) | 2.69 Milliarden US-Dollar |

| Marktgröße (2031) | 3.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.19% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Endoskopiegeräte in Deutschland durch Mordor Intelligence

Die Marktgröße für Endoskopiegeräte in Deutschland wird voraussichtlich von 2,51 Milliarden USD im Jahr 2025 auf 2,69 Milliarden USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 7,19 % im Zeitraum 2026–2031 einen Wert von 3,81 Milliarden USD erreichen. Demografischer Druck durch eine alternde Bevölkerung, rasche KI-gestützte Visualisierungsverbesserungen und die zentralisierte Beschaffung im Rahmen der Krankenhausreform 2025 sind die primären Triebkräfte hinter dieser Entwicklung. Krankenhäuser konzentrieren sich auf 4K- und KI-Bildgebung, um Adenom-Detektionslücken zu reduzieren, die bei der Weißlicht-Koloskopie bei 34 % liegen, während ambulante Tele-Endoskopie-Netzwerke Prozedurvolumina in Metropolregionen erschließen. Das Leistungsgruppen-Rahmenwerk der Reform bündelt Beschaffungsmacht, ermöglicht volumenbasierte Verträge, die Stückpreise senken und Qualitätsbenchmarks standardisieren, was wiederum Geräteaustauschraten beschleunigt. Gleichzeitig veranlassen ausstehende EU-PFAS-Beschränkungen zu Umstrukturierungen der Lieferkette für Fluorpolymer-Substitute, was den Lieferantenwettbewerb rund um nachhaltige Komponenten verschärft. Diese kombinierten Trends lassen den Markt für Endoskopiegeräte in Deutschland bis 2030 auf einem klaren Aufwärtskurs verbleiben.

Wesentliche Erkenntnisse des Berichts

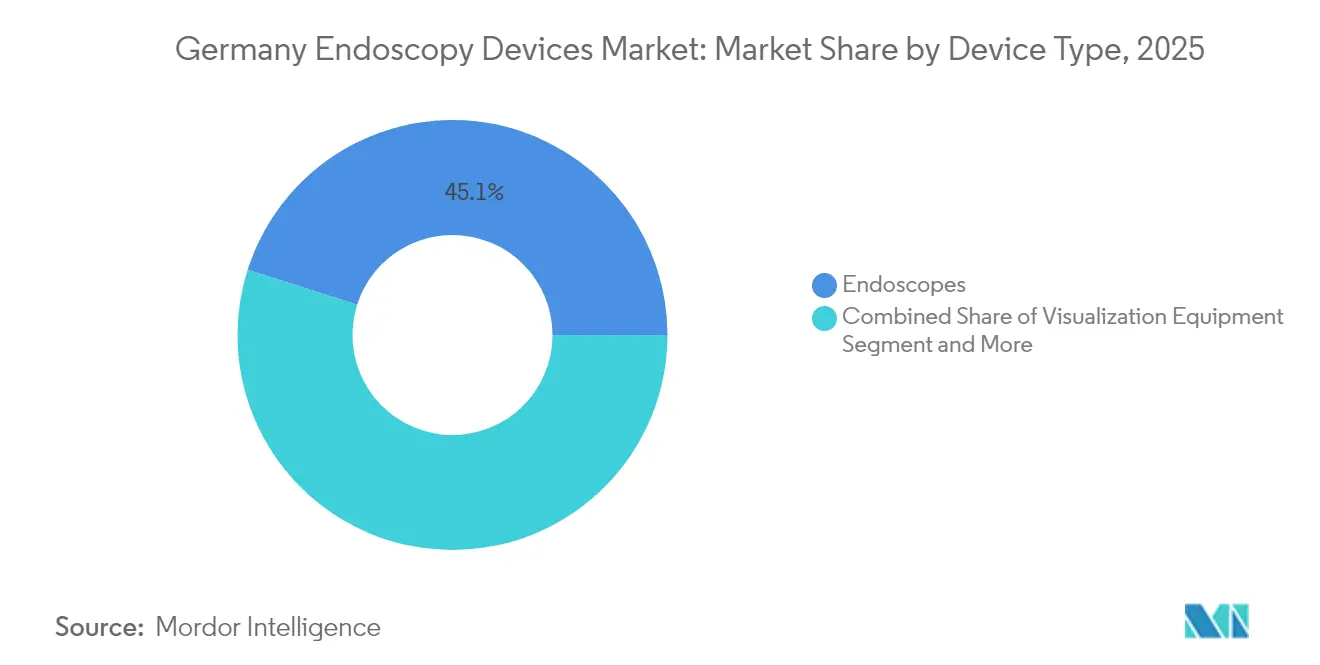

- Nach Gerätetyp führten Endoskope mit einem Marktanteil von 45,10 % am Markt für Endoskopiegeräte in Deutschland im Jahr 2025, während Visualisierungsgeräte voraussichtlich mit einer CAGR von 11,02 % bis 2031 expandieren werden.

- Nach Anwendung entfiel auf die Gastroenterologie ein Anteil von 48,05 % der Marktgröße der Endoskopiegeräte in Deutschland im Jahr 2025, und die Kardiologie wächst bis 2031 mit einer CAGR von 9,62 %.

- Nach Endnutzer entfielen auf Krankenhäuser 69,10 % des Marktanteils der Endoskopiegeräte in Deutschland im Jahr 2025, während ambulante Operationszentren voraussichtlich mit einer CAGR von 9,61 % bis 2031 wachsen werden.

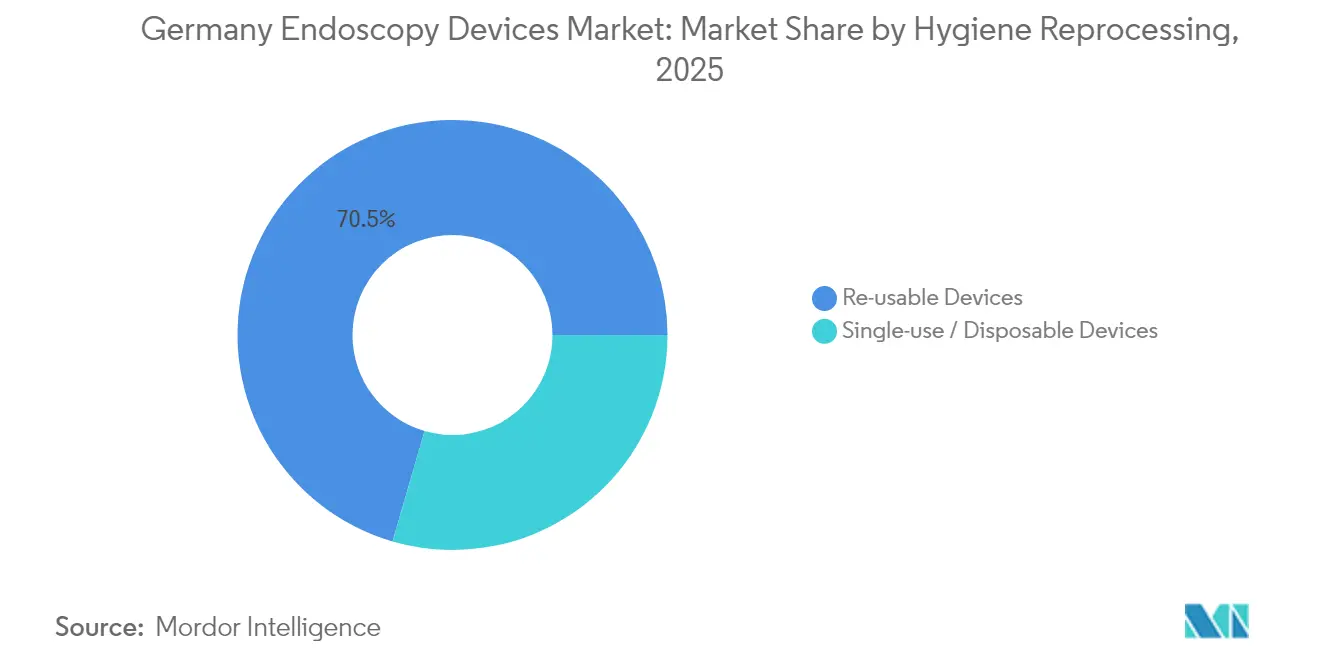

- Nach Hygienepraktik behielten Mehrwegplattformen im Jahr 2025 einen Anteil von 70,50 %, doch Einwegsysteme werden sich bis 2031 mit einer CAGR von 12,26 % beschleunigen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Endoskopiegeräte in Deutschland

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Technologische Fortschritte, die KI-gestützte Bildgebung ermöglichen | +1.8% | Nationale Universitätskrankenhäuser | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für minimalinvasive Operationen | +1.5% | Städtische medizinische Zentren | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung und steigende Prävalenz von Magen-Darm-Erkrankungen | +2.1% | Östliche Bundesländer | Langfristig (≥ 4 Jahre) |

| Deutsche Krankenhausreform 2025 zur Zentralisierung der Beschaffung | +1.2% | Öffentliche Krankenhäuser | Kurzfristig (≤ 2 Jahre) |

| EU-MDR-getriebener Austausch veralteter Endoskope | +0.9% | Alle Regionen | Mittelfristig (2–4 Jahre) |

| Anstieg ambulanter Tele-Endoskopie-Netzwerke | +0.8% | Ballungsräume | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Technologische Fortschritte, die KI-gestützte Bildgebung ermöglichen

KI-Plattformen transformieren den Markt für Endoskopiegeräte in Deutschland kontinuierlich. Olympus führte seine cloudbasierte ENDO-AID-Suite, CADDIE, CADU und SMARTIBD, im ersten Quartal 2025 ein, um hohe Adenom-Detektionslücken von 34 % bei herkömmlichem Weißlicht-Screening zu bekämpfen. Die staatlich finanzierte GI-Insight-Forschung an der Universität Würzburg fügt eine lokale Algorithmusverfeinerung hinzu, während MHz-OCT-Projekte in Schleswig-Holstein eine Echtzeit-3D-Gewebskartierung in Routineabläufe integrieren. EVIS X1-Upgrade-Kits ermöglichen es Krankenhäusern, KI einzubetten, ohne vollständige Türme zu ersetzen – ein Kostenvorteil unter den Leistungsgruppen-Budgeobergrenzen. Regulatorische Änderungen der Medizinprodukte-Betreiberverordnung, die im Februar 2025 in Kraft traten, schreiben robuste Cybersicherheit vor und verschaffen etablierten Anbietern mit sicherer Cloud-Infrastruktur einen klaren Wettbewerbsvorteil auf dem Markt für Endoskopiegeräte in Deutschland.

Wachsende Präferenz für minimalinvasive Operationen

Krankenhäuser setzen auf laparoskopische und endoluminale Techniken, die Liegezeiten verkürzen und DRG-Ausgaben senken und damit den Markt für Endoskopiegeräte in Deutschland beflügeln. Die Nutzung von 4K-Endoskopen, Narrow Band Imaging und Textur- und Farbverbesserungsbildgebung unterstützt komplexe Eingriffe wie die endoskopische Submukosadissektion, die in mehr als 1.000 deutschen Fällen mit günstigen Ergebnissen dokumentiert wurde[1]Ulrike Denzer, "Neue Endoskopische Verfahren," Thieme, thieme-connect.de. Die Nachfrage nach Mehrenergiegeräten wie THUNDERBEAT wächst, da Chirurgen das einhändige Gefäßversiegeln bis zu 7 mm schätzen. Die interventionelle Kardiologie spiegelt diesen Wandel wider; transösophageale und strukturelle Eingriffe treiben eine CAGR von 9,85 % in kardiologischen Anwendungen voran, erweitern Geräteportfolios und tragen zu einer anhaltenden Geräteerneuerung auf dem Markt für Endoskopiegeräte in Deutschland bei.

Alternde Bevölkerung und steigende Prävalenz von Magen-Darm-Erkrankungen

Ältere demografische Gruppen gewährleisten eine hohe Grundlage an Prozeduren. Personen ab 65 Jahren erreichten 2024 einen Bevölkerungsanteil von 22 % und werden bis 2050 25 % überschreiten, was die Nachfrage auf dem Markt für Endoskopiegeräte in Deutschland aufrechterhalten wird. Abrechnungsdaten, die 25 Millionen Versicherte abdecken, zeigen, dass 80 % der Frauen und 69 % der Männer im Alter von 55 bis 64 Jahren innerhalb eines Jahrzehnts kolorektale Untersuchungen durchgeführt haben. Organisiertes Screening erhöht Koloskopie-Volumina, während therapeutische Endoskopie entdeckte Läsionen behandelt und damit wiederkehrende Gerätezyklen und konsistente Auslastungsraten auf dem Markt für Endoskopiegeräte in Deutschland sicherstellt.

Deutsche Krankenhausreform 2025 zur Zentralisierung der Beschaffung

Das Krankenhausversorgungsverbesserungsgesetz bündelt Beschaffungsentscheidungen in Leistungsgruppen, erhöht die Verhandlungsmacht gegenüber Anbietern und senkt Preisniveaus auf dem Markt für Endoskopiegeräte in Deutschland. Der Transformationsfonds finanziert digitale Systeme, die sich in fortschrittliche endoskopische Plattformen integrieren, während die Vorhaltevergütung Krankenhäuser für die Aufrechterhaltung komplexer Leistungen entschädigt und das Investitionsrisiko senkt. Koordinierte Ausschreibungen begünstigen nun Anbieter mit bundesweiten Servicekapazitäten, beschleunigen die Marktkonsolidierung und stärken die Technologiestandardisierung.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Endoskopie-Technikern | -1.4% | Ländliche Krankenhäuser | Langfristig (≥ 4 Jahre) |

| Hohe Investitionskosten für fortschrittliche Geräte | -1.1% | Kleinere Krankenhäuser | Mittelfristig (2–4 Jahre) |

| EU-PFAS-Beschränkungen für Fluorpolymer-Komponenten | -0.7% | Nationale Hersteller | Mittelfristig (2–4 Jahre) |

| MDR-Rezertifizierungsrückstand und vorübergehende Engpässe | -0.5% | Alle Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Endoskopie-Technikern

Deutschland steht vor einem Arbeitskräftemangel, der die Auslastung trotz ausreichender Hardware einschränkt. Teilzeittrends, begrenzte Ausbildungsplätze und die Migration in städtische Zentren lassen ländliche Einrichtungen unterbesetzt. Fortgeschrittene therapeutische Eingriffe erfordern spezialisierte Fähigkeiten, verzögern den Einsatz KI-gestützter Systeme und dämpfen das kurzfristige Wachstum auf dem Markt für Endoskopiegeräte in Deutschland. Die Konsolidierung von Leistungen in größere Zentren gleicht diese Lücke teilweise aus, erhöht jedoch die Reisebarrieren für Patienten.

Hohe Investitionskosten für fortschrittliche Geräte

4K-Türme und KI-Module sind mit hohen Anschaffungskosten verbunden. Krankenhäuser, die unter DRG-Margen operieren, verschieben Anschaffungen und verlassen sich auf NUB-Finanzierungen, wobei die Genehmigungsunsicherheit die mehrjährige Planung erschwert. Ambulante Zentren leiden am stärksten darunter, da die Volumenschwellen zur Kostendeckung hoch bleiben. Gebündelte Serviceverträge und nutzungsbasierte Modelle entstehen, doch die Akzeptanz erfolgt schrittweise, was die Geschwindigkeit der Technologiedurchdringung auf dem Markt für Endoskopiegeräte in Deutschland hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: KI-Integration treibt Wachstum der Visualisierungsgeräte

Visualisierungsgeräte verzeichneten von 2026 bis 2031 die schnellste CAGR von 11,02 %, während Endoskope mit 45,10 % weiterhin den Markt für Endoskopiegeräte in Deutschland im Jahr 2025 dominieren. Krankenhäuser lenken zunehmend Kapital in 4K-Prozessoren, OLED-Monitore und KI-Overlay-Module, die die Schleimhautdetektionsgenauigkeit verbessern, ohne vollständige Turmersetzungen zu erfordern. Flexible Endoskope dominieren das Endoskop-Teilsegment dank ihrer breiten gastroenterologischen und pulmonalen Reichweite, während Starrendoskope HNO- und orthopädische Nischen bedienen. Kapselendoskope bieten trotz spärlicher Erstattung nicht-invasive Dünndarmansichten und sichern einen inkrementellen Umsatz.

Die Nutzung von Einweg-Bronchoskopen und -Ureteroskopen nimmt zu, da sich die Infektionskontrollprotokolle nach der Pandemie verschärfen. Die MDR-Rückverfolgbarkeit begünstigt Einwegprodukte und veranlasst Anbieter, biologisch abbaubare Materialien weiterzuentwickeln. Gleichzeitig bleiben Mehrenergie-Handinstrumente, die fortgeschrittene therapeutische Eingriffe unterstützen, unverzichtbar und gewährleisten ein ausgewogenes Wachstum auf dem Markt für Endoskopiegeräte in Deutschland. Verbesserte Bildgebung und KI-Analytik formen gemeinsam die Wunschlisten der Krankenhäuser um und positionieren Visualisierungsgeräte fest an der Spitze der Investitionen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Kardiologische Eingriffe beschleunigen das Wachstum

Die Gastroenterologie hielt im Jahr 2025 48,05 % der Marktgröße der Endoskopiegeräte in Deutschland, getragen von bundesweiten Koloskopie-Programmen und steigenden therapeutischen ESD-Volumina. Die Kardiologie, obwohl kleiner, verzeichnet die höchste CAGR von 9,62 %, da endoskopischer Ultraschall mit strukturellen Herzeingriffen konvergiert und hybride Arbeitsabläufe schafft, die auf hochauflösenden Sonden basieren. Die Pulmonologie hält ein stetiges Momentum mit KI-gestützter Knötchenerkennung, während Orthopädie und Gynäkologie Endoskopportfolios durch minimalinvasive Arthroskopie und hysteroskopische Eingriffe erweitern.

Interdisziplinäre Innovation verwischt Grenzen: Das Olympus Aplio i800 EUS-System erstreckt sich von der hepato-pankreato-biliären bis zur kardialen Bildgebung und verdeutlicht die Plattformkonvergenz. Die Komplexität der Eingriffe erhöht den Bedarf an multimodalen Geräten und Echtzeit-Analytik, was wiederum langfristige Beschaffungs-Pipelines über die klinischen Abteilungen der Endoskopiegeräteindustrie in Deutschland hinweg festigt.

Nach Endnutzer: Ambulante Zentren treiben den ambulanten Wandel

Krankenhäuser erfassten 2025 69,10 % des Marktanteils der Endoskopiegeräte in Deutschland, bedingt durch die Konzentration komplexer therapeutischer Eingriffe. Ambulante Operationszentren, die von der Ausweitung der AOP-Erstattung profitieren, verzeichnen eine CAGR von 9,61 % auf der Grundlage kosteneffizienter, hochvolumiger Koloskopie-Programme. Niedergelassene Praxen nutzen mobile Türme und Tele-Konsultations-Verbindungen, um den Screening-Zugang in Vorstadtgebieten zu erweitern.

Krankenhäuser behalten die Dominanz für fortgeschrittene Eingriffe, die eine Anästhesieabsicherung und unmittelbare chirurgische Konversionswege erfordern. Allerdings senken portable Visualisierungseinheiten, die auf ambulante Zentren zugeschnitten sind und bald KI-SaaS-Module integrieren werden, die Eintrittsbarrieren und verteilen Kapitalbudgets auf dem Markt für Endoskopiegeräte in Deutschland um. Serviceanbietermodelle segmentieren sich nun zwischen 24/7-Krankenhaussupport und schlanker Außendienstabdeckung für niedergelassene Praxen, um zielgruppenspezifische Wertangebote sicherzustellen.

Nach Hygiene und Aufbereitung: Einweg-Nutzung beschleunigt sich

Mehrwegplattformen machten 70,50 % des Umsatzes im Jahr 2025 aus, doch Einweg-Endoskope wachsen bis 2031 mit einer CAGR von 12,26 % schneller. MDR-Rückverfolgungsanforderungen, strengere BfArM-Aufbereitungsregeln und residuales Infektionsrisiko begünstigen gemeinsam Einwegprodukte. Vergleichende Kostenmodelle zeigen eine nahezu Kostenparität, wenn Arbeitskosten, Reinigungsmittel, Sterilisatorabschreibungen und ungeplante Ausfallzeiten berücksichtigt werden. Anbieter begegnen Umweltkritiken durch die Pilotierung pflanzenbasierter Polymere und Kreislaufrecyclingprogramme.

Krankenhäuser hedgen ihr Risiko, indem sie wiederverwendbare hochauflösende Koloskope für das Routine-Screening mit Einweg-Duodenoskopen für hochkontaminationsgefährdete ERCPs kombinieren. Dieser gemischte Flottenansatz balanciert Kosten und Sicherheit und gewährleistet ein nachhaltiges Wachstum in beiden Produktlinien auf dem Markt für Endoskopiegeräte in Deutschland.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die südlichen Bundesländer Bayern, Baden-Württemberg und Nordrhein-Westfalen verankern die Gerätenachfrage aufgrund dichter Netzwerke von Universitätskrankenhäusern und Medizintechnikherstellern. Diese Regionen übernehmen KI-Module frühzeitig und nutzen lokale Anbieterunterstützung und Forschungspartnerschaften, die Validierungszyklen verkürzen. Münchens Cluster akademischer Zentren und Start-ups fungiert als lebendes Labor, das den klinischen Einsatz und Feedback-Schleifen beschleunigt.

Östliche Bundesländer wie Sachsen und Brandenburg weisen eine geringere Grundauslastung auf, zeigen jedoch überdurchschnittliche Wachstumsraten, da Modernisierungszuschüsse auf Infrastrukturlücken abzielen. Die Koloskopie-Nutzung in Sachsen erreichte nur 18 %, verglichen mit 23 % in südlichen Gegenstücken, was auf unausgeschöpftes Potenzial hinweist. Bundesfördermittel im Rahmen des Krankenhauszukunftsgesetzes lenken digitale und bildgebende Aufrüstungen in diese unterversorgten Gebiete und verbessern damit die langfristigen Aussichten für den Markt für Endoskopiegeräte in Deutschland.

Ballungsräume wie Berlin, Hamburg und Frankfurt sind Pioniere bei Tele-Endoskopie-Netzwerken, die Vorstadtkliniken mit städtischen Spezialisten verbinden. Portable Türme, die an Außenstellen geliefert werden, übertragen Live-Video zurück an zentrale Befundungszentren und erweitern den Zugang. Die logistische Nähe zu Fertigungsstandorten in Tuttlingen und Hamburg gewährleistet einen schnellen Wartungsturnaround, was die Anbieterbeziehungen an diesen volumenstarken Standorten weiter festigt. Regionale Beschaffungskonsortien unter den Leistungsgruppen vereinheitlichen Spezifikationen und gleichen damit die Einkaufskonditionen in ganz Deutschland an.

Regulatorisches Umfeld

Endoskopiegeräte in Deutschland unterliegen der EU-Medizinprodukteverordnung (MDR), wobei die nationale Umsetzung und Marktüberwachung vom Bundesinstitut für Arzneimittel und Medizinprodukte (BfArM) geleitet wird. Eine zentrale Compliance-Änderung für 2026 ist die Migration der Geräte- und Akteurregistrierung von der deutschen nationalen Datenbank (DMIDS) zur EU-Datenbank EUDAMED. Ab dem 28. Mai 2026 werden neue Registrierungen über EUDAMED abgewickelt, und für bereits auf dem Markt befindliche Produkte gilt ein Übergangsfenster bis zum 28. November 2026. Für invasive Geräte, die in der Endoskopie eingesetzt werden (üblicherweise Klasse IIa bis III), sind klinische Prüfungen und bestimmte leistungsbezogene Tätigkeiten weiterhin an definierte Meldungen und Genehmigungen über BfArM-Verfahren gebunden, was die Kapazität benannter Stellen und die MDR-Dokumentationsbereitschaft weiterhin in den Mittelpunkt der Anbieterplanung für Deutschland rückt.

Hygiene- und Aufbereitungsanforderungen bleiben eine zentrale betriebliche Einschränkung für wiederverwendbare Endoskopieflotten, orientiert an den KRINKO-Empfehlungen und der gemeinsamen KRINKO/BfArM-Leitlinie zur Aufbereitung von Endoskopen. Der überarbeitete Rahmen der KRINKO-Anlage 8 erhöht die Erwartungen an validierte Prozesse und qualifiziertes Personal. Gleichzeitig verschärft sich die Cybersicherheits-Compliance für vernetzte Visualisierungs- und cloudfähige KI-Module, da NIS2-bezogene Anforderungen für größere Hersteller bis Oktober 2026 in Kraft treten (basierend auf Unternehmensgrößenschwellen). Dies erhöht zusätzlich den Aufwand für Qualitätsmanagement und Post-Market-Überwachung bei vernetzten Endoskopie-Ökosystemen und steigert den Wert von Anbietern, die rückverfolgbarkeitsfähige, prüfungsfreundliche Portfolios zusammen mit MDR-konformer Aufbereitungsanleitung und Serviceunterstützung anbieten, die den IT-Sicherheitsanforderungen der Krankenhäuser entsprechen.

Wettbewerbslandschaft

Der Markt für Endoskopiegeräte in Deutschland ist mäßig konzentriert, wobei Olympus und KARL STORZ durch breite Produktportfolios und eingebettete Servicenetzwerke führende Positionen einnehmen. Olympus nutzt die im Jahr 2025 eingeführte ENDO-AID-Cloud-Analytik und bietet Abonnementmodelle an, die Software-Updates mit Hardware-Leasing bündeln. KARL STORZ stärkte seine Lieferkette durch die Übernahme von medi-G im Februar 2025 und baute den Standort Meßkirch mit modernen Montagelinien wieder auf, die die Verfügbarkeit laparoskopischer Komponenten sichern.

KI-Kompetenz ist die neue Wettbewerbsgrenze. Start-ups, die mit Universitätskrankenhäusern kooperieren, versuchen, Nischenalgorithmen in Legacy-Türme zu integrieren, doch MDR-Zertifizierungshürden behindern eine rasche Skalierung. Etablierte Anbieter nutzen interne Regulierungsteams und bestehende Benannte-Stelle-Beziehungen, um Genehmigungen schnell voranzutreiben und ihren Vorsprung auf dem Markt für Endoskopiegeräte in Deutschland zu wahren. Die Zusammenarbeit mit Cloud-Sicherheitsanbietern gewährleistet die Einhaltung der Medizinprodukte-Betreiberverordnung, ein Differenzierungsmerkmal für Krankenhaus-CIOs im Rahmen der Mandate des Krankenhauszukunftsgesetzes.

Chancenräume liegen in portablen Visualisierungslösungen für ambulante Zentren und Einweg-Endoskop-Ökosystemen. Multinationale Anbieter entwickeln gemeinsam mit regionalen Abfallverarbeitern Umweltrecyclingwege, um Nachhaltigkeitsrichtlinien gerecht zu werden und den Markenwert zu stärken. Ergebnisbasierte Verträge gewinnen an Bedeutung, da Krankenhäuser Zahlungen an Adenom-Detektionsraten oder Wiederaufnahme-Reduktionen knüpfen und damit traditionelle Investitionsgespräche verändern. Anbieter, die Datenanalytik-Dashboards anbieten, die Qualitätsgewinne nachweisen, stärken ihre Verhandlungsposition bei zentralisierten Ausschreibungen.

Marktführer der Endoskopiegerätebranche in Deutschland

B. Braun Melsungen AG

Stryker Corporation

Boston Scientific Corporation

KARL STORZ SE & Co. KG

Medtronic PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die KRINKO-Anlage 8 und die zugehörige KRINKO/BfArM-Aufbereitungsleitlinie schaffen konkreten Raum für Lösungen, die die Aufbereitungskomplexität und den Dokumentationsaufwand reduzieren, einschließlich steriler Einweg-Endoskope in Hochrisiko-Workflows und aufbereitungsfreundlicher wiederverwendbarer Designs mit stärkerer Rückverfolgbarkeit. Die Aktualisierung 2024 für die Aufbereitung thermolabiler Endoskope, einschließlich definierter Probenahmeansätze und Zielvorgaben für die Personalqualifikation, unterstützt die Nachfrage nach standardisierten, validierten Aufbereitungswegen in dezentralen Endoskopieeinheiten. Anbieter, die Endoskope, Kompatibilität mit Wasch- und Desinfektionsgeräten, Schulungen und digitale Protokolle bündeln, die sich an Prüfroutinen orientieren, sind gut positioniert, um davon zu profitieren.

Der Ausbau von Kapazitäten und Integrationsstrategien in Deutschland deutet zudem auf kurzfristige Innovations- und Portfolio-Erneuerungsaktivitäten bei Bildgebung, Endoskopen und operativen Endoskopiesystemen hin. Im März 2026 gründete Erbe Elektromedizin das Kompetenzzentrum Erbe Vision GmbH in Sexau, um die Bildgebungs-F&E für Endoskope und Kamerasysteme zu zentralisieren und schnellere Iterationen bei der Visualisierung und der Integration mit therapeutischen Plattformen zu unterstützen. Gleichzeitig unterstreicht die Unterstützung von SHS Capital für eine integrierte Endoskopie-Gruppe (EMOS Technology, InnoView, ILO electronic und Micon) fortlaufende Investitionen, die auf die Sicherung der Optik- und Komponentenversorgung abzielen, während gleichzeitig die MDR-Post-Market-Anforderungen erfüllt werden. Die Entwicklung von Einwegprodukten und -plattformen reift weiter, unter anderem erhielt KARL STORZ im März 2026 die FDA-Zulassung für das sterile Einweg-Bronchoskop FIVE S 6.5, das für die Kompatibilität mit bestehenden Visualisierungsplattformen entwickelt wurde, was die Beschaffungsdiskussionen deutscher Krankenhäuser und ambulanter Zentren zu gemischten Flotten und Gesamtbetriebskosten beeinflussen kann.

Aktuelle Branchenentwicklungen

- Juni 2026: Medtronic und KARL STORZ gaben eine strategische Zusammenarbeit bekannt, um den Zugang zu integrierten HNO-Chirurgielösungen zu erweitern, indem Medtronic-Systeme mit KARL STORZ-Endoskopie-Instrumentarium kombiniert werden. Die Partnerschaft verstärkt den Trend zu integrierten Verfahrensplattformen, bei denen Visualisierung, Instrumentarium und Workflow-Integration gemeinsam entwickelt werden, was standardisiertere Angebotsbündel für Krankenhauskäufer unterstützt.

- Februar 2025: KARL STORZ schloss die Geschäftsübertragung von medi-G ab und trieb den Umbau des Werks in Meßkirch mit verbesserten Montagekapazitäten voran. Diese Aktualisierung stärkt die Komponentenverfügbarkeit für Laparoskopie und andere endoskopienahe Fachgebiete und verbessert die Versorgungssicherheit und Servicekontinuität für deutsche Anbieter, die im Rahmen zentralisierter Beschaffungsstrukturen arbeiten.

- September 2024: Olympus stellte den 4K-Kamerakopf CH-S700-08-LB für die urologische Endoskopie in Europa vor, der echte 4K-Sensoren und Narrow Band Imaging integriert. Diese Einführung erhöhte die Basis-Visualisierungsleistung bei Routineeingriffen und unterstützte Upgrade-Zyklen mit Fokus auf Bildqualitätsverbesserungen, ohne dass ein vollständiger Turmwechsel erforderlich war.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus Endoskopiegeräten, die in Deutschland für diagnostische und therapeutische minimalinvasive Eingriffe verkauft und eingesetzt werden. Er umfasst Endoskope, endoskopische operative Instrumente und Visualisierungssysteme, die Bildgebung und Verfahrenszugang unterstützen.

Ausschlüsse des Anwendungsbereichs: Nicht erfasst werden nicht verwandte chirurgische Investitionsgüter und allgemeine OP-Infrastruktur, die nicht spezifisch für Endoskopieverfahren sind.

Übersicht der Segmentierung

- Nach Gerätetyp

- Endoskope

- Flexible Endoskope

- Starrendoskope

- Kapselendoskope

- Einweg-/Disposable-Endoskope

- Endoskopische Operationsgeräte

- Visualisierungsgeräte

- Endoskope

- Nach Anwendung

- Gastroenterologie

- Pulmonologie

- Orthopädische Chirurgie

- Kardiologie

- Gynäkologie und Urologie

- Weitere klinische Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Niedergelassene Praxen / Ambulante Kliniken

- Nach Hygiene und Aufbereitung

- Mehrweggeräte

- Einweg-/Disposable-Geräte

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit der Kartierung dessen, was in Deutschland gekauft und verwendet wird, und verknüpft dies dann mit der Verfahrensnachfrage und den Beschaffungsmustern der Krankenhäuser. Wir nutzen öffentliche Quellen wie das Statistische Bundesamt (Destatis) für Indikatoren zur Gesundheitsversorgungsaktivität, das Robert Koch-Institut für den Kontext der Krankheitslast und die OECD-Gesundheitsstatistik für vergleichbare Nutzungssignale.

Um die Annahmen realistisch zu halten, wird der klinische und regulatorische Kontext anhand von Quellen wie der Europäischen Arzneimittel-Agentur und dem Europäischen Patentamt (für die Innovationsintensität) gegengeprüft. Es folgen Veröffentlichungen medizinischer Fachgesellschaften und begutachteter Fachzeitschriften, die Änderungen der Endoskopie-Leitlinien und die Inanspruchnahme von Screenings verfolgen. Geschäftsberichte, Investorenpräsentationen und Pressemitteilungen von Unternehmen helfen, die Produktmischung und Preisrichtung zu klären, während kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patentdatenbanken Lücken schließen, wo öffentliche Offenlegungen dünn sind. Diese Quellen sind beispielhaft, und es wurden auch viele weitere öffentliche und proprietäre Referenzen für die Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärdaten werden durch Interviews und strukturierte Umfragen mit Beschaffungsteams von Krankenhäusern, Endoskopie durchführenden Klinikern, Distributoren und Servicepartnern gesammelt, die Installation und Wartung unterstützen. Da es sich um einen ausschließlich deutschen Markt handelt, konzentrierten wir uns auf Unterschiede im Beschaffungsverhalten öffentlicher gegenüber privater Krankenhäuser und validierten Preisgestaltung und Ersatzzyklen in den wichtigsten Bundesländern, in denen sich die Verfahrensvolumen konzentrieren.

Verteilung der Befragten in der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 35 % | CXOs: 15 % | |

| Mid-Tier: 48 % | Funktions-/Bereichsleiter: 31 % | |

| Kleinere Akteure: 17 % | Manager: 54 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Ansatz, bei dem die Verfahrensnachfrage und die Versorgungskapazität in Deutschland genutzt werden, um die Geräteausgaben zu rekonstruieren, die dann mit den Produktgruppen abgeglichen werden, die Endoskopiegeräte definieren. Um die Gesamtsummen abzusichern, bestätigen wir das Ergebnis mit selektiven Bottom-Up-Näherungen, wie z. B. stichprobenweise durchschnittliche Verkaufspreise multipliziert mit geschätzten Stückplatzierungen für Visualisierungstürme und Endoskope. Wir nutzen zudem Kanalprüfungen zu den Anschlussquoten von Zubehör und operativen Instrumenten.

Zu den wichtigsten Modell-Inputs zählen Endoskopie-Verfahrensvolumen und Screening-Teilnahme, Ersatzzyklen der installierten Basis für Videoprozessoren und Endoskope, die Aufteilung zwischen wiederverwendbaren und Einweg-Anwendungsfällen, sofern zutreffend, Signale zu Investitionsbudgets der Krankenhäuser sowie die erwartete Preisentwicklung im Zusammenhang mit Bildgebungs-Upgrades (HD auf 4K) und Aufbereitungsanforderungen. Wo eine direkte Bottom-Up-Linie nicht vollständig abgeschlossen werden kann, werden Lücken durch bereichsbasierte Annahmen behandelt, die durch Interview-Feedback eingeschränkt und mit öffentlichen Import- und Produktionssignalen abgeglichen werden.

Für die Prognose wird eine Szenarioanalyse verwendet, damit der Ausblick realistische Schwankungen im Durchsatz elektiver Verfahren, im Zeitpunkt der Krankenhausbeschaffung und in Technologieerneuerungswellen widerspiegeln kann. Der endgültige Pfad wird basierend auf der Konsensrichtung ausgewählt, die wir von Praktikern und Beschaffungsbefragten gehört haben.

Datenvalidierung & Aktualisierungszyklus

Bevor Zahlen finalisiert werden, werden die Ergebnisse mit unabhängigen Signalen wie Verfahrenstrends, der Logik des Ersatzes von Investitionsgütern und den impliziten Ausgaben pro Verfahren verglichen. Größere Abweichungen werden überprüft und korrigiert, und Ausreißer werden frühzeitig markiert. Eine zweite Analystenprüfung stellt sicher, dass Annahmen, Währungsbehandlung und Wachstumstreiber konsistent angewendet werden.

Das Modell wird jedes Jahr aktualisiert, damit neue Verfahrensrichtlinien, Änderungen der Krankenhausfinanzierung und technologische Verschiebungen erfasst werden. Zwischenaktualisierungen werden ausgelöst, wenn ein wesentliches Ereignis Preise oder Nachfrage verändern könnte. Kurz vor der Veröffentlichung führen wir einen finalen Durchgang durch, um sicherzustellen, dass die neuesten öffentlichen Indikatoren und Erkenntnisse aus Interviews in der Marktsicht widergespiegelt werden, die die Kunden erhalten.

Vergleich der Marktgröße für Endoskopiegeräte in Deutschland von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Endoskopiegeräte in Deutschland können sich unterscheiden, selbst wenn das Thema gleich formuliert ist, da Teams möglicherweise nicht dieselben Gerätegruppen, Basisjahre oder Einkaufskanäle berücksichtigen. Unterschiede können auch daraus resultieren, dass eine Schätzung sich stärker auf den Versandwert stützt, während eine andere sich stärker auf die Verfahrensnachfrage und den Ersatz der installierten Basis stützt.

In unserem Vergleich sind die größten Ursachen für Abweichungen, ob operative Geräte als der gesamte Markt oder nur als eine Komponente betrachtet werden, und ob das aktuelle Jahr als 2023, 2025 oder 2026 angenommen wird, was sich auf den Zeitpunkt der Währungsumrechnung und die Preisentwicklung auswirkt. Die Spanne spiegelt auch wider, wie schnell angenommen wird, dass sich Bildgebungs-Upgrades in Krankenhäusern und ambulanten Einrichtungen durchsetzen, und wie oft die Prognose aktualisiert wird, wenn sich Beschaffungspläne ändern. Deshalb können der hier verwendete Anwendungsbereich und die Aktualisierungsdisziplin Endoskope, operative Geräte und Visualisierungsgeräte klar voneinander trennen, wie es Mordor Intelligence tut.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,51 Mrd. USD (2025) | |

| Marktforschungsverlag A | 2,34 Mrd. USD (2023) | Verwendet ein früheres Basisjahr und ein anderes Prognosefenster, und die implizite Preiskurve ist näher an den Beschaffungsbedingungen von 2023 verankert, was spätere Zyklus-Upgrades und die Nachfragenormalisierung nach dem Basisjahr unterschätzen kann. |

| Globale Unternehmensberatung B | 0,53 Mrd. USD (2023) | Erfasst nur operative Endoskopiegeräte und nicht den gesamten Bestand an Endoskopiegeräten, sodass Endoskope und Visualisierungssysteme weitgehend außerhalb des erfassten Anwendungsbereichs liegen, was die Gesamtsumme naturgemäß kleiner hält. |

Die Tabelle zeigt, dass die größten Unterschiede aus dem Anwendungsbereich resultieren, insbesondere wenn eine einzelne Gerätekategorie als der gesamte Markt ausgewiesen wird, und aus der Wahl des Ankerjahres für Preisgestaltung und Ersatzzeitpunkt. Indem die Inputs nachvollziehbar mit der Verfahrensnachfrage, den Ersatzzyklen und einer realistischen Preisentwicklung verknüpft bleiben, bleibt die Endzahl ausgewogen und kann mit denselben Schritten wiederholt werden, wenn später neue Daten hinzukommen, ohne dass verborgene Annahmen benötigt werden, damit sie erneut funktioniert.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Endoskopiegeräte in Deutschland im Jahr 2026?

Der Markt belief sich im Jahr 2026 auf 2,69 Milliarden USD und wird bis 2031 voraussichtlich 3,81 Milliarden USD erreichen, mit einer Expansion von 7,19 % CAGR.

Welches Gerätesegment wächst am schnellsten?

Visualisierungsgeräte, getrieben durch KI-Integration und 4K-Auflösung, wachsen bis 2031 mit einer CAGR von 11,02 %.

Was treibt die Nutzung von Einweg-Endoskopen voran?

Infektionskontrollprioritäten, MDR-Rückverfolgbarkeit und PFAS-Materialbeschränkungen drängen Krankenhäuser zu Einweg-Endoskopen, die mit einer CAGR von 12,26 % wachsen.

Warum sind ambulante Zentren für das Wachstum wichtig?

Erstattungen im Rahmen des AOP-Rahmens begünstigen ambulante Eingriffe, was ambulanten Operationszentren ermöglicht, mit einer CAGR von 9,61 % zu wachsen.

Wie wirkt sich die Krankenhausreform 2025 auf Beschaffungen aus?

Die Leistungsgruppen-Struktur zentralisiert die Beschaffung, sichert Mengenrabatte und standardisiert Qualitätsbenchmarks bundesweit.

Welche Regionen bieten das größte unausgeschöpfte Potenzial?

Östliche Bundesländer wie Sachsen und Brandenburg, wo Koloskopie-Nutzungsraten hinter dem nationalen Durchschnitt zurückbleiben, bieten höhere Wachstumsmöglichkeiten.

Seite zuletzt aktualisiert am: