Taille et part du marché allemand des dispositifs d'endoscopie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

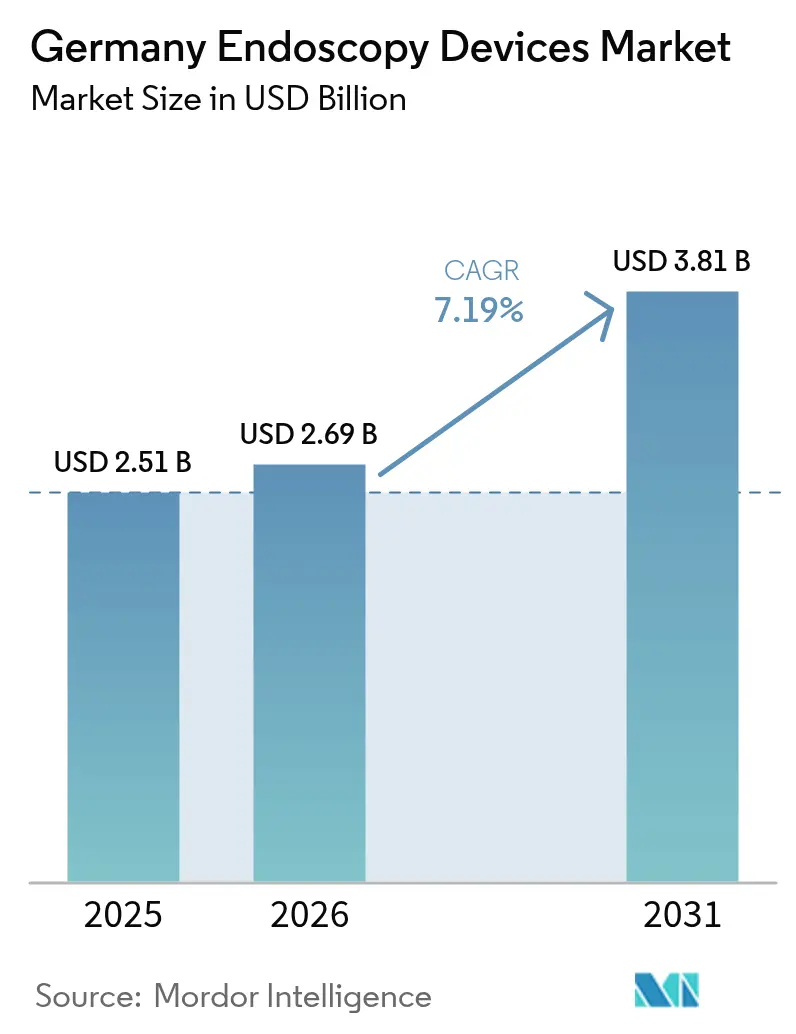

| Taille du marché de l'année de base (2025) | 2.51 Milliards de dollars |

| Taille du Marché (2026) | 2.69 Milliards de dollars |

| Taille du Marché (2031) | 3.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.19% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché allemand des dispositifs d'endoscopie par Mordor Intelligence

La taille du marché allemand des dispositifs d'endoscopie devrait croître de 2,51 milliards USD en 2025 à 2,69 milliards USD en 2026 et atteindre 3,81 milliards USD d'ici 2031, à un TCAC de 7,19 % sur la période 2026-2031. Les pressions démographiques liées au vieillissement de la population, la mise à niveau rapide de la visualisation assistée par IA et les achats centralisés dans le cadre de la réforme hospitalière 2025 constituent les principales forces motrices de cette trajectoire. Les hôpitaux misent sur l'imagerie 4K et l'IA pour réduire les taux de détection manquée d'adénomes, qui atteignent 34 % lors de la coloscopie en lumière blanche, tandis que les réseaux de télé-endoscopie ambulatoire élargissent les volumes de procédures dans les grands pôles métropolitains. Le cadre des Leistungsgruppen instauré par la réforme regroupe les pouvoirs d'achat, permettant des contrats basés sur les volumes qui compriment les prix unitaires et standardisent les référentiels de qualité, ce qui accélère à son tour les cycles de renouvellement des équipements. Par ailleurs, les restrictions européennes en cours sur les PFAS incitent à une refonte des chaînes d'approvisionnement pour les substituts aux fluoropolymères, intensifiant la concurrence entre fournisseurs autour de composants durables. Ces tendances conjuguées maintiennent le marché allemand des dispositifs d'endoscopie sur une trajectoire clairement haussière jusqu'en 2030.

Principaux enseignements du rapport

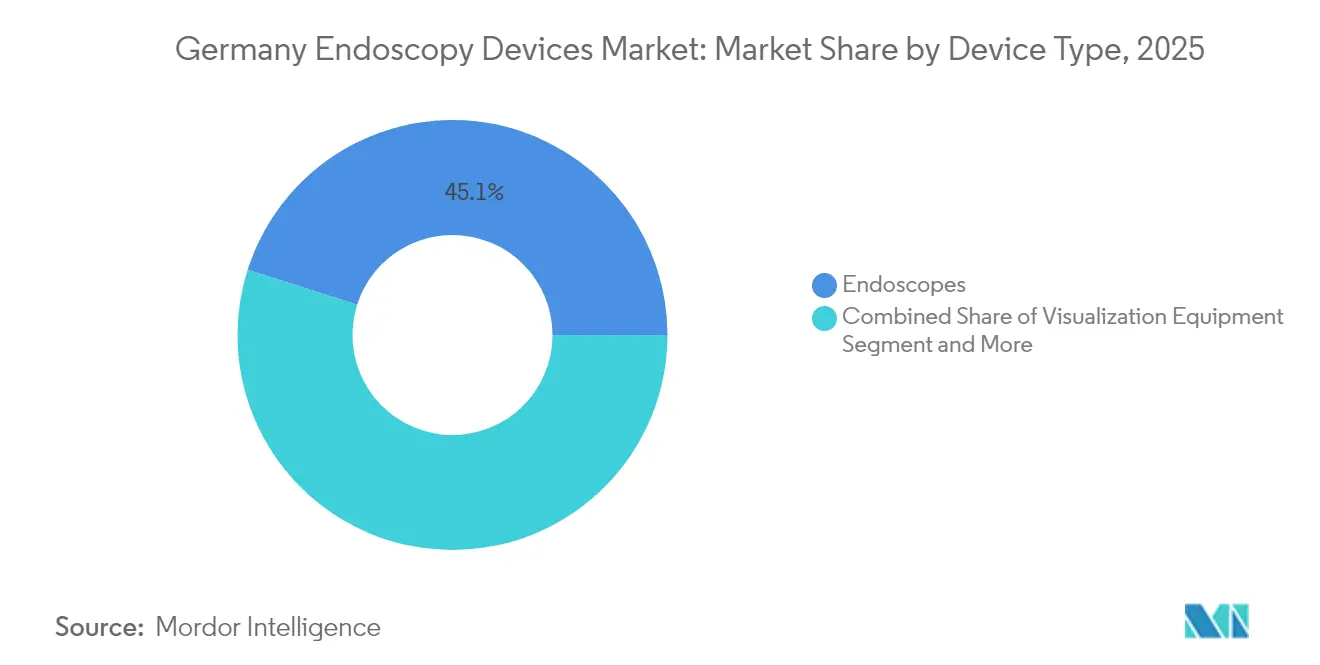

- Par type de dispositif, les endoscopes ont représenté 45,10 % de la part de marché allemande des dispositifs d'endoscopie en 2025, tandis que les équipements de visualisation devraient progresser à un TCAC de 11,02 % jusqu'en 2031.

- Par application, la gastroentérologie a représenté 48,05 % de la taille du marché allemand des dispositifs d'endoscopie en 2025, et la cardiologie progresse à un TCAC de 9,62 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont représenté 69,10 % de la part du marché allemand des dispositifs d'endoscopie en 2025, tandis que les centres de chirurgie ambulatoire devraient croître à un TCAC de 9,61 % jusqu'en 2031.

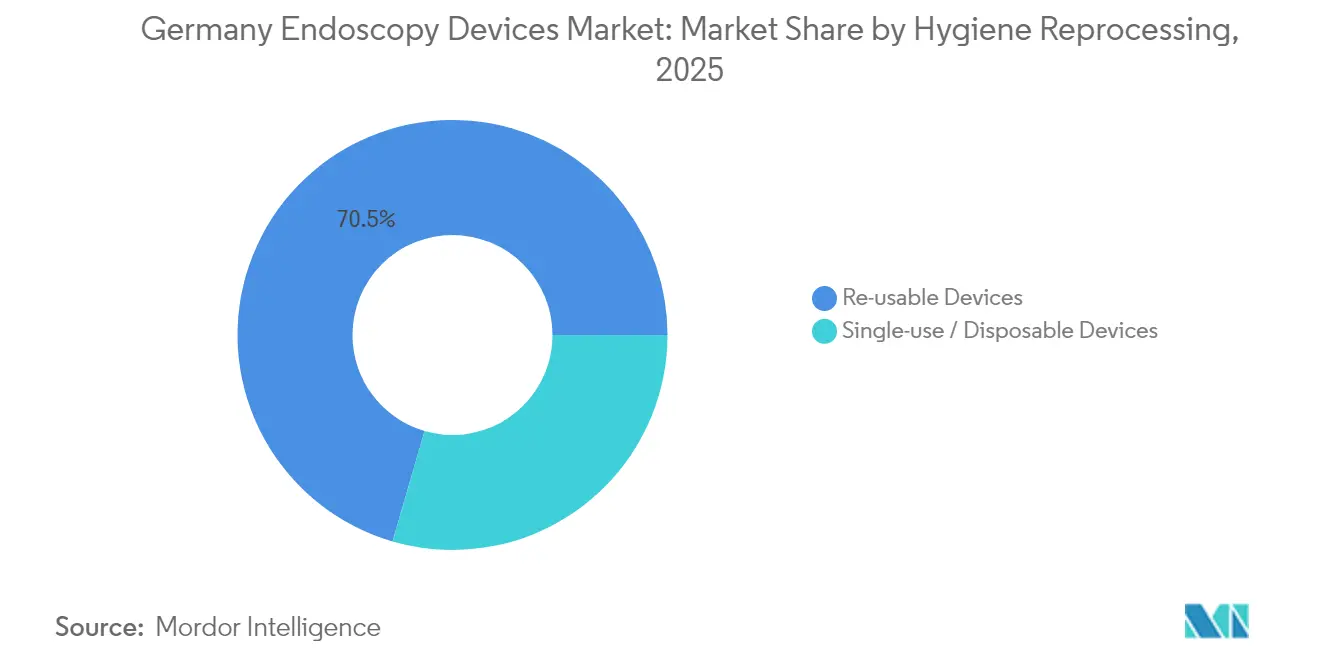

- Par pratique d'hygiène, les plateformes réutilisables ont conservé une part de 70,50 % en 2025, tandis que les systèmes à usage unique devraient accélérer à un TCAC de 12,26 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché allemand des dispositifs d'endoscopie

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Avancées technologiques permettant l'imagerie assistée par IA | +1.8% | Hôpitaux universitaires nationaux | Moyen terme (2 à 4 ans) |

| Préférence croissante pour les chirurgies mini-invasives | +1.5% | Centres médicaux urbains | Long terme (≥ 4 ans) |

| Vieillissement de la population et prévalence croissante des troubles gastro-intestinaux | +2.1% | États de l'Est | Long terme (≥ 4 ans) |

| Réforme hospitalière allemande 2025 centralisant les achats | +1.2% | Hôpitaux publics | Court terme (≤ 2 ans) |

| Remplacement des endoscopes vieillissants sous l'impulsion du règlement européen sur les dispositifs médicaux | +0.9% | Toutes les régions | Moyen terme (2 à 4 ans) |

| Essor des réseaux de télé-endoscopie ambulatoire | +0.8% | Zones métropolitaines | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Avancées technologiques permettant l'imagerie assistée par IA

Les plateformes d'IA transforment progressivement le marché allemand des dispositifs d'endoscopie. Olympus a lancé sa suite cloud ENDO-AID — CADDIE, CADU et SMARTIBD — au premier trimestre 2025 pour remédier aux taux élevés de détection manquée d'adénomes, qui atteignent 34 % lors du dépistage conventionnel en lumière blanche. La recherche GI-Insight financée par les pouvoirs publics à l'Université de Würzburg apporte un affinement local des algorithmes, tandis que les projets MHz-OCT en Schleswig-Holstein intègrent la cartographie tissulaire 3D en temps réel dans les flux de travail courants. Les kits de mise à niveau EVIS X1 permettent aux hôpitaux d'intégrer l'IA sans remplacer l'intégralité des tours, un avantage économique dans le cadre des plafonds budgétaires des Leistungsgruppen. Les amendements réglementaires à l'ordonnance sur les opérateurs de dispositifs médicaux, en vigueur depuis février 2025, imposent une cybersécurité robuste, conférant aux fournisseurs établis disposant d'une infrastructure cloud sécurisée un net avantage concurrentiel sur le marché allemand des dispositifs d'endoscopie.

Préférence croissante pour les chirurgies mini-invasives

Les hôpitaux adoptent les techniques laparoscopiques et endoluminales qui réduisent la durée des séjours et diminuent les dépenses liées aux GHM, stimulant ainsi le marché allemand des dispositifs d'endoscopie. L'adoption des endoscopes 4K, de l'imagerie à bande étroite et de l'amélioration de la texture et de la couleur favorise des interventions complexes telles que la dissection sous-muqueuse endoscopique, documentée dans plus de 1 000 cas allemands avec des résultats favorables[1]Ulrike Denzer, "Neue Endoskopische Verfahren," Thieme, thieme-connect.de. La demande pour des dispositifs multi-énergie comme le THUNDERBEAT augmente à mesure que les chirurgiens apprécient la fermeture vasculaire par instrument unique jusqu'à 7 mm. La cardiologie interventionnelle reflète ce glissement ; les procédures transœsophagiennes et structurelles soutiennent un TCAC de 9,85 % dans les applications cardiologiques, élargissant les portefeuilles d'équipements et contribuant à des renouvellements durables des équipements sur le marché allemand des dispositifs d'endoscopie.

Vieillissement de la population et prévalence croissante des troubles gastro-intestinaux

Les données démographiques plus âgées garantissent un niveau de base élevé pour les procédures. Les personnes âgées de 65 ans et plus représentaient 22 % de la population en 2024 et dépasseront 25 % d'ici 2050, soutenant la demande sur le marché allemand des dispositifs d'endoscopie. Les données de sinistralité couvrant 25 millions de personnes assurées montrent que 80 % des femmes et 69 % des hommes âgés de 55 à 64 ans ont subi des examens colorectaux au cours d'une décennie. Le dépistage organisé augmente les volumes de coloscopies, tandis que l'endoscopie thérapeutique prend en charge les lésions détectées, assurant des cycles d'équipement récurrents et des taux d'utilisation constants sur l'ensemble du marché allemand des dispositifs d'endoscopie.

Réforme hospitalière allemande 2025 centralisant les achats

Le Krankenhausversorgungsverbesserungsgesetz regroupe les décisions d'achat au sein des Leistungsgruppen, accroissant le levier de négociation vis-à-vis des fournisseurs et comprimant les prix sur le marché allemand des dispositifs d'endoscopie. Le Transformationsfonds finance les systèmes numériques qui s'intègrent aux plateformes endoscopiques avancées, tandis que le Vorhaltevergütung indemnise les hôpitaux pour le maintien de services complexes, réduisant ainsi le risque d'investissement. Les appels d'offres coordonnés favorisent désormais les fournisseurs offrant des capacités de service à l'échelle nationale, accélérant la consolidation du marché et renforçant la standardisation technologique.

Analyse d'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pénurie de techniciens spécialisés en endoscopie | -1.4% | Hôpitaux ruraux | Long terme (≥ 4 ans) |

| Coût en capital élevé des équipements avancés | -1.1% | Hôpitaux de petite taille | Moyen terme (2 à 4 ans) |

| Restrictions européennes sur les PFAS concernant les composants en fluoropolymère | -0.7% | Fabricants nationaux | Moyen terme (2 à 4 ans) |

| Retard de recertification au titre du règlement sur les dispositifs médicaux et pénuries temporaires | -0.5% | Toutes les régions | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de techniciens spécialisés en endoscopie

L'Allemagne fait face à une pénurie de main-d'œuvre qui limite l'utilisation malgré la disponibilité des équipements. Les tendances au temps partiel, les places de formation limitées et la migration vers les centres urbains laissent les établissements ruraux en sous-effectif. Les procédures thérapeutiques avancées exigent des compétences spécialisées, ce qui retarde le déploiement des systèmes dotés d'IA et freine la croissance à court terme sur le marché allemand des dispositifs d'endoscopie. La consolidation des services dans des centres plus importants compense partiellement ce déficit, mais accroît les obstacles liés aux déplacements des patients.

Coût en capital élevé des équipements avancés

Les tours 4K et les modules d'IA affichent des prix élevés. Les hôpitaux opérant sous des marges GHM reportent leurs achats et s'appuient sur le financement NUB, mais l'incertitude des approbations complique la planification pluriannuelle. Les centres ambulatoires sont les plus touchés, car les seuils de volume pour le recouvrement des coûts restent élevés. Les contrats de services groupés et les modèles de paiement à l'usage émergent, mais leur adoption est progressive, freinant la vitesse de pénétration technologique sur le marché allemand des dispositifs d'endoscopie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : l'intégration de l'IA stimule la croissance de la visualisation

Les équipements de visualisation ont enregistré le TCAC le plus rapide, soit 11,02 %, de 2026 à 2031, tandis que les endoscopes représentent toujours 45,10 % du marché allemand des dispositifs d'endoscopie en 2025. Les hôpitaux orientent de plus en plus leurs investissements vers les processeurs 4K, les moniteurs OLED et les modules de superposition IA qui améliorent la précision de détection des muqueuses sans nécessiter le remplacement complet des tours. Les endoscopes flexibles dominent le sous-segment des endoscopes grâce à leur large couverture gastro-intestinale et pulmonaire, tandis que les systèmes rigides répondent aux besoins de niches ORL et orthopédiques. Les capsules endoscopiques, bien que remboursées de façon limitée, offrent des vues non invasives du grêle et maintiennent des ventes progressives.

L'adoption des bronchoscopes et des urétéroscopes à usage unique s'accélère à mesure que les protocoles de contrôle des infections se renforcent après la pandémie. La traçabilité imposée par le règlement européen sur les dispositifs médicaux favorise les formes jetables, incitant les fournisseurs à affiner les matériaux biodégradables. Par ailleurs, les instruments manuels multi-énergie soutenant les procédures thérapeutiques avancées restent indispensables, assurant une croissance équilibrée sur l'ensemble du marché allemand des dispositifs d'endoscopie. L'imagerie améliorée et l'analytique IA redéfinissent ensemble les listes de souhaits des hôpitaux, positionnant fermement les équipements de visualisation au premier plan des investissements.

Par application : les interventions en cardiologie accélèrent la croissance

La gastroentérologie a représenté 48,05 % de la taille du marché allemand des dispositifs d'endoscopie en 2025, soutenue par les programmes nationaux de coloscopie et la hausse des volumes thérapeutiques de dissection sous-muqueuse endoscopique. La cardiologie, bien que plus modeste, affiche le TCAC le plus élevé, soit 9,62 %, à mesure que l'échographie endoscopique converge avec les interventions structurelles cardiaques, créant des flux de travail hybrides qui reposent sur des sondes haute résolution. La pneumologie maintient un élan constant grâce à la détection assistée par IA des nodules, tandis que l'orthopédie et la gynécologie élargissent les portefeuilles d'endoscopes par le biais de l'arthroscopie mini-invasive et des procédures hystéroscopiques.

L'innovation transdisciplinaire estompe les frontières : le système Olympus Aplio i800 d'échographie endoscopique s'étend de l'imagerie hépato-pancréato-biliaire à l'imagerie cardiaque, illustrant la convergence des plateformes. La complexité croissante des procédures accroît la demande de dispositifs multimodaux et d'analyses en temps réel, consolidant à leur tour les pipelines d'approvisionnement à long terme dans les services cliniques du secteur allemand des dispositifs d'endoscopie.

Par utilisateur final : les centres ambulatoires favorisent le glissement vers l'ambulatoire

Les hôpitaux ont capturé 69,10 % de la part du marché allemand des dispositifs d'endoscopie en 2025 en raison de la concentration des interventions thérapeutiques complexes. Les centres de chirurgie ambulatoire, bénéficiant de l'élargissement du remboursement AOP, affichent un TCAC de 9,61 % grâce à des programmes de coloscopie rentables et à haut débit. Les cabinets de ville tirent parti des tours mobiles et des liens de téléconsultation pour élargir l'accès au dépistage dans les zones périurbaines.

Les hôpitaux conservent leur position dominante pour les interventions avancées nécessitant une anesthésie de secours et des voies de conversion chirurgicale immédiates. Cependant, les équipements de visualisation portables conçus pour les centres ambulatoires — et qui intégreront bientôt des modules IA en mode service — abaissent les barrières à l'entrée, redistribuant les budgets d'investissement au sein du marché allemand des dispositifs d'endoscopie. Les modèles de service des fournisseurs se segmentent désormais entre le support hospitalier 24h/24 et 7j/7 et la couverture terrain allégée pour les cliniques de ville, garantissant des propositions de valeur ciblées.

Par hygiène et retraitement : l'adoption des dispositifs à usage unique s'accélère

Les plateformes réutilisables ont représenté 70,50 % des ventes en 2025, tandis que les endoscopes à usage unique progressent à un TCAC de 12,26 % jusqu'en 2031. Les exigences de traçabilité du règlement européen sur les dispositifs médicaux, le renforcement des règles de retraitement du BfArM et le risque résiduel d'infection favorisent collectivement les dispositifs jetables. Les modèles comparatifs de coûts révèlent une quasi-parité lorsqu'on intègre la main-d'œuvre, les détergents, l'amortissement des stérilisateurs et les arrêts imprévus. Les fournisseurs contrecarrent les critiques environnementales en expérimentant des polymères d'origine végétale et des programmes de recyclage en boucle fermée.

Les hôpitaux limitent les risques en combinant des coloscopies haute définition réutilisables pour le dépistage courant et des duodénoscopes à usage unique pour les CPRE à risque élevé de contamination. Cette approche de flotte mixte équilibre coûts et sécurité, assurant une croissance soutenue des deux gammes de produits sur le marché allemand des dispositifs d'endoscopie.

Analyse géographique

Les États du sud — la Bavière, le Bade-Wurtemberg et la Rhénanie-du-Nord-Westphalie — ancrent la demande en équipements grâce à leurs réseaux denses d'hôpitaux universitaires et de fabricants de technologies médicales. Ces régions adoptent les modules d'IA en premier, tirant parti du soutien des fournisseurs locaux et des partenariats de recherche qui raccourcissent les cycles de validation. Le cluster de centres académiques et de start-ups de Munich fait office de laboratoire vivant, accélérant le déploiement clinique et les boucles de rétroaction.

Les États de l'Est, comme la Saxe et le Brandebourg, affichent une utilisation de base plus faible, mais présentent des taux de croissance supérieurs à la moyenne grâce aux subventions de modernisation ciblant les lacunes infrastructurelles. La pénétration de la coloscopie en Saxe n'a atteint que 18 %, contre 23 % dans les États du sud, soulignant le potentiel inexploité. Le financement fédéral dans le cadre de la loi sur l'avenir des hôpitaux oriente les mises à niveau numériques et d'imagerie vers ces zones insuffisamment desservies, améliorant ainsi les perspectives à long terme du marché allemand des dispositifs d'endoscopie.

Les pôles métropolitains — Berlin, Hambourg, Francfort — sont pionniers dans les réseaux de télé-endoscopie qui relient les cliniques de banlieue aux spécialistes urbains. Les tours portatives expédiées vers des sites satellites transmettent des flux vidéo en direct vers des centres de lecture centraux, élargissant l'accès. La proximité logistique avec les usines de fabrication de Tuttlingen et Hambourg garantit une maintenance rapide, ce qui renforce davantage les relations avec les fournisseurs dans ces zones à fort volume. Les consortiums d'achats régionaux au titre des Leistungsgruppen harmonisent les spécifications, nivelant ainsi les conditions d'achat à travers l'Allemagne.

Paysage réglementaire

Les dispositifs d'endoscopie en Allemagne sont réglementés en vertu du règlement européen sur les dispositifs médicaux (MDR), avec une mise en œuvre nationale et une surveillance du marché menées par l'Institut fédéral des médicaments et des dispositifs médicaux (BfArM). Un changement de conformité majeur pour 2026 est la migration de l'enregistrement des dispositifs et des acteurs de la base de données nationale allemande (DMIDS) vers la base de données européenne EUDAMED. À partir du 28 mai 2026, les nouveaux enregistrements sont acheminés via EUDAMED, et les produits déjà mis sur le marché bénéficient d'une période de transition jusqu'au 28 novembre 2026. Pour les dispositifs invasifs utilisés en endoscopie (généralement de classe IIa à III), les investigations cliniques et certaines activités liées aux performances continuent de nécessiter des notifications et autorisations définies via les voies du BfArM, ce qui maintient la capacité des organismes notifiés et la préparation documentaire MDR au centre de la planification des fournisseurs pour l'Allemagne.

Les exigences d'hygiène et de retraitement demeurent une contrainte opérationnelle centrale pour les parcs d'endoscopes réutilisables, encadrées par les recommandations du KRINKO et les directives conjointes KRINKO/BfArM sur le retraitement des endoscopes. Le cadre révisé KRINKO-Anlage 8 relève les attentes concernant les processus validés et le personnel qualifié. Parallèlement, la conformité en matière de cybersécurité se renforce pour les modules de visualisation connectés et d'IA compatibles cloud, les exigences liées à NIS2 entrant en vigueur pour les grands fabricants d'ici octobre 2026 (selon les seuils de taille d'entreprise). Cela s'ajoute à la gestion de la qualité et à la surveillance post-commercialisation pour les écosystèmes d'endoscopie en réseau, augmentant la valeur des fournisseurs proposant des portefeuilles prêts pour la traçabilité, adaptés aux audits, ainsi qu'un accompagnement en retraitement conforme au MDR et un support de service adapté aux exigences de sécurité informatique hospitalière.

Paysage concurrentiel

Le marché allemand des dispositifs d'endoscopie est modérément concentré, Olympus et KARL STORZ occupant des positions de leader grâce à de larges portefeuilles de produits et à des réseaux de services intégrés. Olympus capitalise sur la suite analytique cloud ENDO-AID lancée en 2025, proposant des modèles d'abonnement qui associent les mises à jour logicielles à la location de matériel. KARL STORZ a renforcé sa chaîne d'approvisionnement en acquérant medi-G en février 2025, reconstruisant le site de Meßkirch avec des lignes d'assemblage avancées qui sécurisent la disponibilité des composants laparoscopiques.

La compétence en IA constitue le nouveau front concurrentiel. Les start-ups qui s'associent aux hôpitaux universitaires visent à injecter des algorithmes de niche dans les tours existantes, mais les obstacles à la certification au titre du règlement sur les dispositifs médicaux freinent le déploiement rapide à grande échelle. Les fournisseurs établis s'appuient sur leurs équipes réglementaires internes et leurs relations existantes avec les organismes notifiés pour accélérer les approbations, maintenant ainsi leur avantage sur le marché allemand des dispositifs d'endoscopie. La collaboration avec des prestataires de sécurité cloud garantit la conformité à l'ordonnance sur les opérateurs de dispositifs médicaux, un facteur de différenciation pour les directeurs des systèmes d'information hospitaliers dans le cadre des mandats de la loi sur l'avenir des hôpitaux.

Les espaces d'opportunité résident dans les solutions de visualisation portables pour les centres ambulatoires et les écosystèmes d'endoscopes à usage unique. Les fournisseurs multinationaux co-développent des filières de recyclage environnemental avec des traiteurs de déchets régionaux, répondant aux directives en matière de durabilité et renforçant la valeur de leur marque. Les contrats basés sur les résultats gagnent du terrain à mesure que les hôpitaux conditionnent les paiements aux taux de détection d'adénomes ou aux réductions de réadmissions, modifiant les discussions traditionnelles sur les dépenses d'investissement. Les fournisseurs proposant des tableaux de bord d'analytique de données prouvant les gains de qualité renforcent leur position de négociation dans les appels d'offres centralisés.

Leaders du secteur des dispositifs d'endoscopie en Allemagne

B. Braun Melsungen AG

Stryker Corporation

Boston Scientific Corporation

KARL STORZ SE & Co. KG

Medtronic PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le KRINKO-Anlage 8 et les directives connexes KRINKO/BfArM sur le retraitement créent un espace spécifique pour les solutions qui réduisent la complexité du retraitement et la charge documentaire, notamment les endoscopes stériles à usage unique dans les flux de travail à haut risque et les conceptions réutilisables facilitant le retraitement avec une meilleure traçabilité. La mise à jour 2024 sur le retraitement des endoscopes thermolabiles, incluant des approches d'échantillonnage définies et des objectifs de qualification du personnel, soutient la demande pour des parcours de retraitement standardisés et validés dans les unités d'endoscopie décentralisées. Les fournisseurs qui associent endoscopes, compatibilité avec les laveurs-désinfecteurs, formation et journaux numériques alignés sur les routines d'audit sont bien positionnés pour en bénéficier.

Le développement des capacités et les stratégies d'intégration basées en Allemagne annoncent également une activité d'innovation et de renouvellement de portefeuille à court terme dans l'imagerie, les endoscopes et les systèmes d'endoscopie opératoire. En mars 2026, Erbe Elektromedizin a créé le centre de compétences Erbe Vision GmbH à Sexau pour centraliser la R&D en imagerie des endoscopes et des systèmes de caméra, favorisant une itération plus rapide sur la visualisation et l'intégration avec les plateformes thérapeutiques. Parallèlement, le soutien de SHS Capital à un groupe intégré d'endoscopie (EMOS Technology, InnoView, ILO electronic et Micon) souligne un investissement continu visant à sécuriser l'approvisionnement en optiques et composants tout en répondant aux attentes de surveillance post-commercialisation du MDR. Le développement de produits et plateformes à usage unique continue de mûrir, notamment avec KARL STORZ obtenant l'autorisation de la FDA en mars 2026 pour le bronchoscope stérile à usage unique FIVE S 6.5, conçu pour être compatible avec les plateformes de visualisation existantes, ce qui peut influencer les discussions d'achat des hôpitaux et centres ambulatoires allemands concernant les parcs mixtes et le coût total de possession.

Développements récents du secteur

- Juin 2026 : Medtronic et KARL STORZ ont annoncé une collaboration stratégique visant à élargir l'accès à des solutions chirurgicales ORL intégrées, combinant les systèmes Medtronic avec l'instrumentation d'endoscopie KARL STORZ. Ce partenariat renforce l'évolution vers des plateformes de procédures intégrées où visualisation, instrumentation et intégration des flux de travail sont co-développées, favorisant des offres groupées plus standardisées pour les acheteurs hospitaliers.

- Février 2025 : KARL STORZ a finalisé la cession d'activité de medi-G et a fait avancer la reconstruction de l'usine de Meßkirch avec des capacités d'assemblage améliorées. Cette évolution renforce la disponibilité des composants pour la laparoscopie et d'autres spécialités connexes à l'endoscopie, et améliore la résilience de l'approvisionnement et la continuité de service pour les prestataires allemands opérant dans des cadres d'achat centralisés.

- Septembre 2024 : Olympus a lancé en Europe la tête de caméra 4K CH-S700-08-LB pour l'endoscopie urologique, intégrant de véritables capteurs 4K et l'imagerie en bande étroite (Narrow Band Imaging). Ce lancement a relevé le niveau de base de performance de visualisation dans les procédures courantes et a soutenu des cycles de mise à niveau axés sur l'amélioration de la qualité d'image sans nécessiter le remplacement complet de la tour.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus des dispositifs d'endoscopie vendus et utilisés en Allemagne pour des procédures diagnostiques et thérapeutiques mini-invasives. Il inclut les endoscopes, les outils opératoires endoscopiques et les systèmes de visualisation qui soutiennent l'imagerie et l'accès procédural.

Exclusions de périmètre : il ne comptabilise pas les équipements chirurgicaux capitalistiques non liés et l'infrastructure générale de bloc opératoire qui ne sont pas spécifiques aux procédures d'endoscopie.

Aperçu de la segmentation

- Par type de dispositif

- Endoscopes

- Endoscopes flexibles

- Endoscopes rigides

- Endoscopes capsulaires

- Endoscopes jetables/à usage unique

- Dispositifs opératoires endoscopiques

- Équipements de visualisation

- Endoscopes

- Par application

- Gastroentérologie

- Pneumologie

- Chirurgie orthopédique

- Cardiologie

- Gynécologie et urologie

- Autres applications cliniques

- Par utilisateur final

- Hôpitaux

- Centres de chirurgie ambulatoire

- Cliniques en cabinet/ambulatoires

- Par hygiène et retraitement

- Dispositifs réutilisables

- Dispositifs à usage unique / jetables

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par cartographier ce qui est acheté et utilisé en Allemagne, puis relier cela à la demande de procédures et aux habitudes d'achat hospitalières. Nous utilisons des sources publiques telles que l'Office fédéral allemand de la statistique (Destatis) pour les indicateurs d'activité en santé, le Robert Koch Institute pour le contexte de la charge de morbidité, et les statistiques de santé de l'OCDE pour des signaux d'utilisation comparables.

Pour garder des hypothèses réalistes, le contexte clinique et réglementaire est vérifié à l'aide de sources telles que l'Agence européenne des médicaments et l'Office européen des brevets (pour l'intensité d'innovation). Suivent les publications de sociétés médicales et les revues à comité de lecture qui suivent les évolutions des recommandations en endoscopie et l'adoption du dépistage. Les rapports annuels des entreprises, les présentations aux investisseurs et les communiqués de presse aident à clarifier le mix produit et l'orientation des prix, tandis que les abonnements payants pour les données financières d'entreprises et les bases de brevets comblent les lacunes lorsque les divulgations publiques sont limitées. Ces sources sont indicatives, et de nombreuses autres références publiques et propriétaires ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les données primaires sont recueillies via des entretiens et des enquêtes structurées auprès des équipes d'achat hospitalières, des cliniciens pratiquant l'endoscopie, des distributeurs et des partenaires de service assurant l'installation et la maintenance. Comme il s'agit d'un marché exclusivement allemand, nous nous sommes concentrés sur les différences de comportement d'achat entre hôpitaux publics et privés, et avons validé les cycles de tarification et de remplacement dans les principaux Länder où les volumes de procédures sont concentrés.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35% | Dirigeants (CXO) : 15% | |

| Rang intermédiaire : 48% | Responsables fonctionnels/d'unité : 31% | |

| Petits acteurs : 17% | Managers : 54% |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une approche descendante où la demande de procédures et la capacité de prestation de soins en Allemagne sont utilisées pour reconstituer les dépenses en dispositifs, puis alignées sur les groupes de produits qui définissent les dispositifs d'endoscopie. Pour garder les totaux ancrés dans la réalité, nous corroborons le résultat avec des approximations ascendantes sélectives, telles que les prix de vente moyens échantillonnés multipliés par les placements d'unités estimés pour les tours de visualisation et les endoscopes. Nous utilisons également des vérifications de canaux sur les taux d'attache des accessoires et outils opératoires.

Les principales entrées du modèle incluent les volumes de procédures d'endoscopie et la participation au dépistage, les cycles de remplacement du parc installé pour les processeurs vidéo et les endoscopes, la répartition entre usages réutilisables et à usage unique le cas échéant, les signaux de budget d'investissement hospitalier, et la progression des prix attendue liée aux mises à niveau d'imagerie (HD vers 4K) et aux exigences de retraitement. Lorsqu'une ligne ascendante directe ne peut être complétée, les lacunes sont traitées par des hypothèses basées sur des fourchettes, contraintes par les retours d'entretiens et vérifiées par rapport aux signaux publics d'importation et de production.

Pour les prévisions, une analyse de scénarios est utilisée afin que les perspectives puissent refléter des variations réalistes du débit des procédures électives, du calendrier des achats hospitaliers et des vagues de renouvellement technologique. La trajectoire finale est sélectionnée en fonction de la direction consensuelle entendue auprès des praticiens et des répondants chargés des achats.

Validation des données et cycle de mise à jour

Avant que les chiffres ne soient finalisés, les résultats sont comparés à des signaux indépendants tels que les tendances des procédures, la logique de remplacement des équipements capitalistiques et la dépense implicite par procédure. Les écarts importants sont examinés et corrigés, et les valeurs aberrantes sont signalées tôt. Une seconde revue par un analyste vérifie que les hypothèses, le traitement des devises et les moteurs de croissance sont appliqués de manière cohérente.

Le modèle est actualisé chaque année afin d'intégrer les nouvelles recommandations en matière de procédures, les changements de financement hospitalier et les évolutions technologiques. Des mises à jour intermédiaires sont déclenchées lorsqu'un événement significatif pourrait affecter la tarification ou la demande. Juste avant publication, nous effectuons une dernière vérification pour nous assurer que les derniers indicateurs publics et les enseignements des entretiens sont pris en compte dans la vision du marché fournie aux clients.

Comparaison de la taille du marché allemand des dispositifs d'endoscopie selon Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs de marché publiées pour les dispositifs d'endoscopie en Allemagne peuvent différer même lorsque le sujet est présenté de la même manière, car les équipes peuvent ne pas compter les mêmes catégories de dispositifs, la même année de référence ou les mêmes canaux d'achat. Les différences peuvent aussi provenir du fait qu'une estimation s'appuie davantage sur la valeur des expéditions tandis qu'une autre s'appuie davantage sur la demande de procédures et le remplacement du parc installé.

Dans notre comparaison, les principaux facteurs d'écart sont de savoir si les dispositifs opératoires sont traités comme le marché complet ou seulement comme une composante, et si l'année en cours est prise comme 2023, 2025 ou 2026, ce qui affecte le calendrier monétaire et la progression des prix. L'écart reflète également la rapidité à laquelle les mises à niveau d'imagerie sont supposées se diffuser dans les hôpitaux et les établissements ambulatoires, et la fréquence à laquelle les prévisions sont actualisées lorsque les plans d'achat évoluent. C'est pourquoi le périmètre et la discipline de mise à jour utilisés ici permettent de distinguer clairement les endoscopes, les dispositifs opératoires et les équipements de visualisation, comme le fait Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,51 milliards USD (2025) | |

| Éditeur d'études de marché A | 2,34 milliards USD (2023) | Utilise une année de référence antérieure et une fenêtre de prévision différente, et la courbe de tarification implicite est ancrée plus près des conditions d'achat de 2023, ce qui peut sous-estimer les mises à niveau des cycles ultérieurs et la normalisation de la demande après l'année de référence. |

| Cabinet de conseil international B | 0,53 milliard USD (2023) | Ne couvre que les dispositifs opératoires d'endoscopie plutôt que l'ensemble des dispositifs d'endoscopie, de sorte que les endoscopes et les systèmes de visualisation sont largement exclus du périmètre comptabilisé, ce qui maintient naturellement un total plus faible. |

Le tableau montre que les écarts les plus importants proviennent du périmètre, en particulier lorsqu'une seule catégorie de dispositifs est présentée comme l'ensemble du marché, ainsi que du choix de l'année de référence pour la tarification et le calendrier de remplacement. En gardant les données traçables jusqu'à la demande de procédures, aux cycles de remplacement et à une évolution réaliste des prix, le chiffre final reste équilibré et peut être reproduit selon les mêmes étapes lorsque de nouvelles données sont ajoutées ultérieurement, sans nécessiter d'hypothèses cachées pour fonctionner à nouveau.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché allemand des dispositifs d'endoscopie en 2026 ?

Le marché s'élève à 2,69 milliards USD en 2026 et devrait atteindre 3,81 milliards USD d'ici 2031, avec un TCAC de 7,19 %.

Quel segment de dispositifs connaît la croissance la plus rapide ?

Les équipements de visualisation, portés par l'intégration de l'IA et la résolution 4K, progressent à un TCAC de 11,02 % jusqu'en 2031.

Quels sont les facteurs qui stimulent l'adoption des endoscopes à usage unique ?

Les priorités en matière de contrôle des infections, la traçabilité imposée par le règlement sur les dispositifs médicaux et les restrictions sur les matériaux PFAS poussent les hôpitaux vers les endoscopes jetables, dont la croissance atteint un TCAC de 12,26 %.

Pourquoi les centres ambulatoires sont-ils importants pour la croissance ?

Les remboursements dans le cadre du dispositif AOP favorisent les procédures ambulatoires, permettant aux centres de chirurgie ambulatoire de croître à un TCAC de 9,61 %.

Comment la réforme hospitalière 2025 affecte-t-elle les achats ?

La structure des Leistungsgruppen centralise les achats, sécurisant des remises sur volume et standardisant les référentiels de qualité à l'échelle nationale.

Quelles régions offrent le plus grand potentiel inexploité ?

Les États de l'Est, comme la Saxe et le Brandebourg, où les taux d'utilisation de la coloscopie sont inférieurs à la moyenne nationale, présentent les meilleures opportunités de croissance.

Dernière mise à jour de la page le: