GCC-Investmentfonds-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

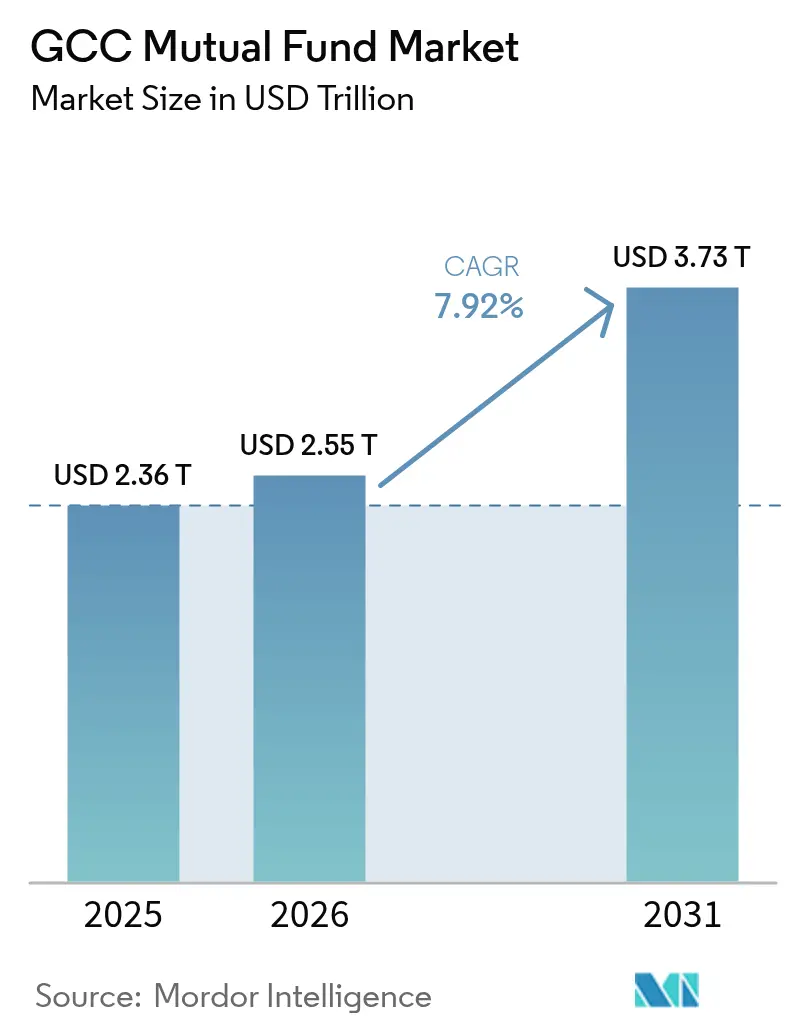

| Marktgröße im Basisjahr (2025) | 2.36 Billionen US-Dollar |

| Marktgröße (2026) | 2.55 Billionen US-Dollar |

| Marktgröße (2031) | 3.73 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.92% CAGR |

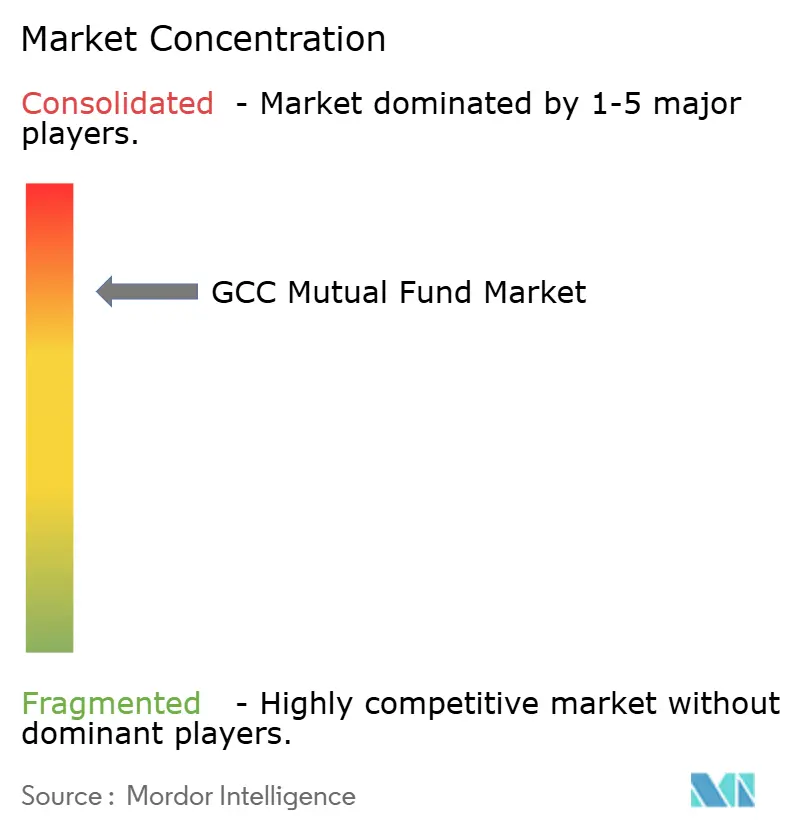

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GCC-Investmentfonds-Marktanalyse von Mordor Intelligence

Die Größe des GCC-Investmentfonds-Marktes wurde im Jahr 2025 auf USD 2,36 Billionen geschätzt und soll von USD 2,55 Billionen im Jahr 2026 auf USD 3,73 Billionen bis 2031 anwachsen, mit einer CAGR von 7,92 % während des Prognosezeitraums (2026–2031). Robuste Öl-Einnahmenpuffer, eine beschleunigte wirtschaftliche Diversifizierung und eine wachsende IPO-Pipeline erschließen größere investierbare Anlageuniversen, während Staatsfonds lokale Fondsmanager mit Startkapital ausstatten, um die Liquidität über öffentliche und private Anlageklassen hinweg zu vertiefen. Die Akzeptanz bei Privatanlegern steigt, da Open-Banking-Vorschriften und digitale Plattformen die Einstiegshürden senken, und Scharia-konforme Innovationen entsprechen den regionalen Anlegerpräferenzen. Die Wettbewerbsintensität steigt, da globale Unternehmen Onshore-Einheiten gründen, was etablierte Marktteilnehmer dazu veranlasst, in KI-gestützte Portfolio-Tools und kostengünstige Anteilsklassen zu investieren. Das Zusammenspiel von regulatorischer Harmonisierung, grenzüberschreitenden Abrechnungssystemen und steigenden ESG-Anforderungen wird voraussichtlich den GCC-Investmentfonds-Markt auf einem stabilen Wachstumskurs halten.

Wichtigste Erkenntnisse des Berichts

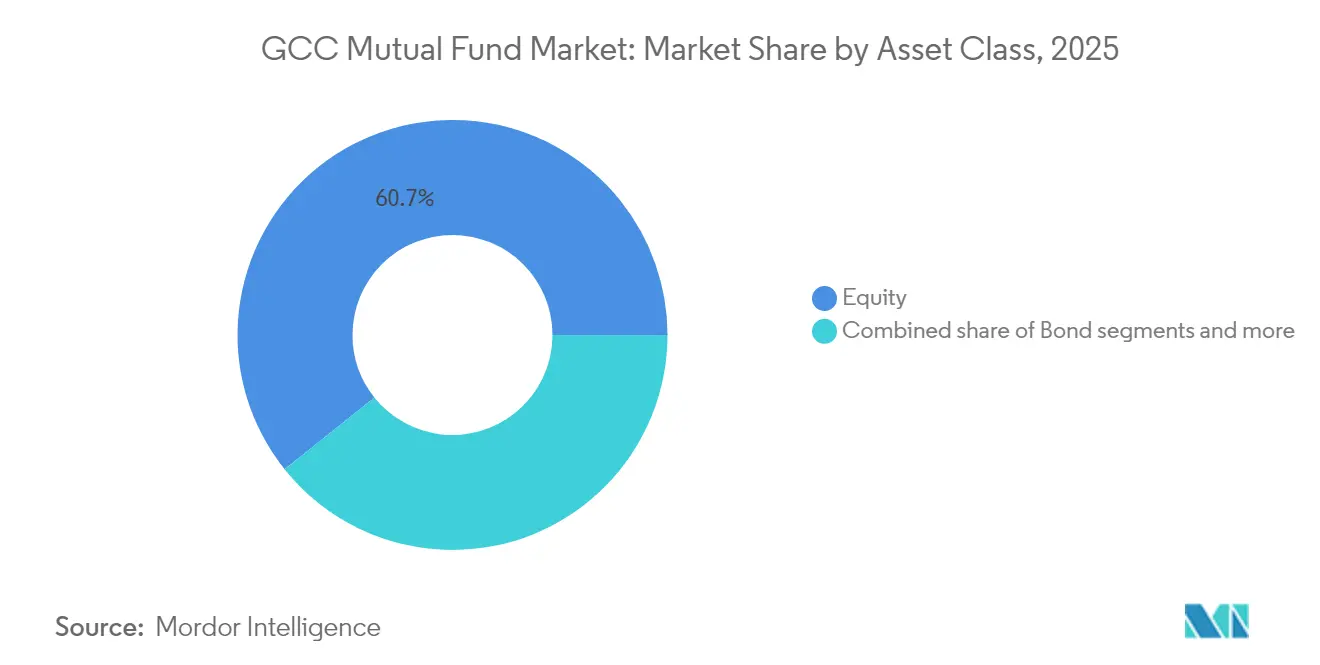

- Nach Anlageklasse führten Aktienfonds im Jahr 2025 mit einem Marktanteil von 60,73 % am GCC-Investmentfonds-Markt; Anleihen- und Sukuk-Fonds werden bis 2031 voraussichtlich mit einer CAGR von 9,55 % wachsen.

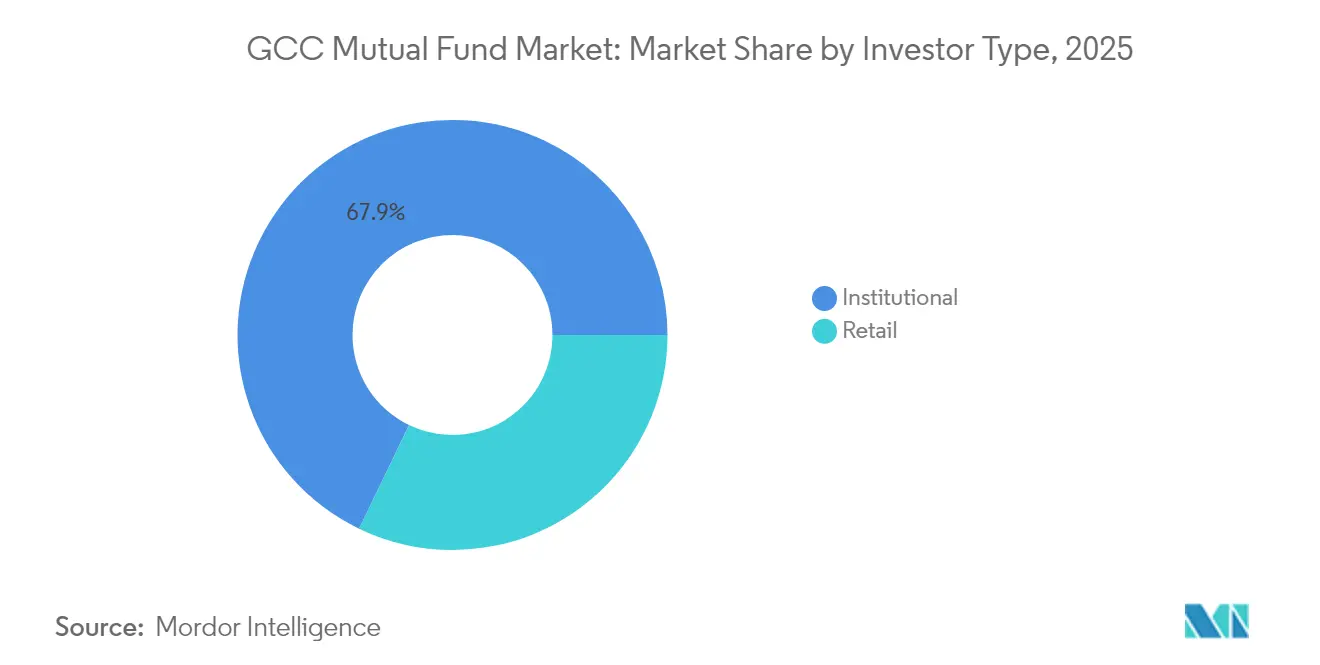

- Nach Anlegertyp hielten institutionelle Anleger im Jahr 2025 einen Anteil von 67,85 % an der GCC-Investmentfonds-Marktgröße, während das Privatanlegersegment mit einer CAGR von 8,62 % bis 2031 wächst.

- Nach Vertriebskanal erfassten Banken im Jahr 2025 einen Marktanteil von 75,62 % am GCC-Investmentfonds-Markt, während Online-Plattformen die höchste prognostizierte CAGR von 13,25 % bis 2031 verzeichneten.

- Nach Geografie dominierte Saudi-Arabien im Jahr 2025 mit einem Anteil von 75,10 % an der GCC-Investmentfonds-Marktgröße; die VAE verzeichnen mit einer CAGR von 9,6 % bis 2031 das schnellste Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

GCC-Investmentfonds-Markt: Trends und Einblicke

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsende IPO-Pipeline erweitert das investierbare Anlageuniversum | +1.2% | Saudi-Arabien und VAE als Kernmärkte mit Ausstrahlungseffekten auf Katar und Kuwait | Mittelfristig (2–4 Jahre) |

| Zunahme Scharia-konformer Sparprodukte | +1.8% | GCC-weit, am stärksten in Saudi-Arabien und den VAE | Langfristig (≥ 4 Jahre) |

| Emission von Staatsanleihen stärkt das verwaltete Vermögen im Bereich festverzinslicher Wertpapiere | +1.5% | Saudi-Arabien, VAE und Katar als Primärmärkte | Mittelfristig (2–4 Jahre) |

| Open-Banking-Vorschriften weiten den Zugang für Privatanleger aus | +1.1% | Frühzeitige Einführung in den VAE und Saudi-Arabien, anschließend regionale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Staatsfonds statten lokale Fondsmanager mit Startkapital aus | +0.9% | Staatlich geführte Initiativen in Saudi-Arabien, den VAE und Katar | Langfristig (≥ 4 Jahre) |

| Migration von vermögenden Privatpersonen in den GCC | +0.8% | VAE und Saudi-Arabien als primäre Zieldestinationen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende IPO-Pipeline erweitert das investierbare Anlageuniversum

Die Tadawul-Börse Saudi-Arabiens verzeichnete im Jahr 2024 32 Neunotierungen, während die Börsen der VAE 18 Unternehmen aufnahmen, was erweiterte Anlagemöglichkeiten für aktienorientierte Investmentfonds schafft[1]Reuters Staff, „Saudi Aramco-Einheit plant Börsengang zur Einnahme von bis zu 2 Mrd. USD”, reuters.com.. Diese Ausweitung der Pipeline korreliert direkt mit dem Wachstum des verwalteten Vermögens von Investmentfonds, da Fondsmanager Zugang zu bisher nicht verfügbaren Sektoren erhalten, darunter erneuerbare Energien, Gesundheitstechnologie und Logistikinfrastruktur. Die strategische Bedeutung geht über die bloße Verfügbarkeit von Anlagewerten hinaus – neue Notierungen weisen häufig eine höhere Volatilität und Informationsasymmetrien auf, die aktive Managementstrategien gegenüber passivem Indexing begünstigen. Regionale Börsen führen Schnellzulassungsverfahren für qualifizierte Unternehmen ein und verkürzen die Markteinführungszeit von 18 Monaten auf 8–12 Monate. Die Börsengangspläne der Saudi Aramco-Tochtergesellschaft und ähnliche großangelegte Notierungen schaffen Ankermöglichkeiten für institutionelle Fondsstrategien und bieten Privatanlegerfonds eine Diversifizierung über traditionelle Bank- und Petrochemieengagements hinaus.

Zunahme Scharia-konformer Sparprodukte

Die islamischen Finanzanlagen im GCC erreichten im Jahr 2024 USD 1,8 Billionen, wobei Investmentfondsprodukte das am schnellsten wachsende Segment in diesem Universum darstellen[2]Islamisches Finanzdienstleistungs-Board, „Stabilitätsbericht der islamischen Finanzdienstleistungsbranche 2024”, ifsb.org.. Aufsichtsbehörden, darunter die CMA Saudi-Arabiens und die SCA der VAE, haben die Genehmigungsverfahren für Scharia-konforme Fonds gestrafft und die Zertifizierungszeiträume von 6 Monaten auf 3 Monate verkürzt, während die förderfähigen Anlagekategorien erweitert wurden. Der Wettbewerbsvorteil liegt in der demografischen Ausrichtung – über 85 % der GCC-Privatanleger geben an, Scharia-konforme Anlageangebote zu bevorzugen, doch das traditionelle Produktangebot hat diese Nachfrage historisch gesehen nicht ausreichend bedient. Die technologische Integration über Plattformen wie die Partnerschaft von Alpaca mit ZAD ermöglicht automatisiertes Scharia-Screening und Echtzeit-Compliance-Überwachung, was Betriebskosten senkt und gleichzeitig das Anlegervertrauen stärkt. Fondsmanager entwickeln hybride Strukturen, die konventionelle Anlagestrategien mit islamischen Grundsätzen verbinden, um breiteres institutionelles Kapital zu erschließen und gleichzeitig die religiöse Konformität zu gewährleisten.

Emission von Staatsanleihen stärkt das verwaltete Vermögen im Bereich festverzinslicher Wertpapiere

Die GCC-Regierungen emittierten im Jahr 2024 USD 89 Milliarden an Staatsanleihen und Sukuk, wobei Saudi-Arabien USD 31 Milliarden und die VAE USD 22 Milliarden beisteuerten. Diese Ausweitung der Emissionen schafft Primärmarktmöglichkeiten für festverzinsliche Investmentfonds und etabliert gleichzeitig Benchmark-Renditekurven, die die Entwicklung des Sekundärmarkts unterstützen. Der strategische Wandel spiegelt eine fiskalische Diversifizierung jenseits der Öleinnahmen wider, wobei die Schulden-BIP-Quoten in den wichtigsten GCC-Volkswirtschaften beherrschbar bleiben. Kuwaits jüngliches Schuldengesetz, das KWD 30 Milliarden (USD 97 Milliarden) an Kreditaufnahmen über 50 Jahre erlaubt, signalisiert eine nachhaltige Emissionstätigkeit, von der Anleihenfonds-Strategien profitieren werden. Festverzinsliche Fonds positionieren sich für Duration-Management-Möglichkeiten, während Zentralbanken den Inflationsdruck steuern und gleichzeitig die Währungsbindung an den US-Dollar aufrechterhalten.

Open-Banking-Vorschriften weiten den Zugang für Privatanleger aus

Die Zentralbank der VAE hat im Jahr 2024 umfassende Open-Banking-Regelungen eingeführt, die Banken verpflichten, API-Zugang für lizenzierte Fintech-Plattformen bereitzustellen, was die Kundenakquisitionskosten für Investmentfonds-Vertriebsgesellschaften direkt senkt[3]Zentralbank der VAE, „Open-Banking-Regelungen 2024”, centralbank.ae.. Die SAMA Saudi-Arabiens folgte mit ähnlichen Anforderungen und schuf standardisierte Datenaustauschprotokolle, die eine nahtlose Kontenaggregation und Anlage-Onboarding ermöglichen. Dieser regulatorische Wandel beseitigt traditionelle Bankenvermittlungsvorteile und ermöglicht spezialisierten Vermögensverwaltungsplattformen den Zugang zu finanziellen Kundendaten mit deren Einwilligung. Die wettbewerblichen Auswirkungen begünstigen technologiegestützte Vertriebsgesellschaften gegenüber traditionellen Filialnetzen, da die Kunden-Onboarding-Zeiten von Wochen auf Stunden sinken. Regulatorische Compliance-Rahmenbedingungen gewährleisten die Datensicherheit und fördern gleichzeitig Innovationen, wobei erfolgreiche Implementierungen die Vertriebskosten für digitale Fondsplattformen um 40–60 % senken.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Gebührendruck durch passive Anlagen und Robo-Adviser | -1.4% | GCC-weit, am stärksten in den VAE und Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Anleihenmarkt-Liquidität | -0.8% | Kleinere GCC-Anleihenmärkte | Mittelfristig (2–4 Jahre) |

| Beschränkungen für ausländische Beteiligungen an börsennotierten Aktien | -1.1% | Je nach Land unterschiedlich; am restriktivsten in Kuwait und Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Compliance-Kosten im Rahmen sich wandelnder Regulierungen | -0.9% | GCC-weit; besonders relevant in den VAE und Bahrain | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gebührendruck durch passive Anlagen und Robo-Adviser

Das globale ETF-Vermögen erreichte im ersten Quartal 2025 USD 14,64 Billionen, mit Kostenquoten von durchschnittlich 0,15 % gegenüber 0,85 % bei aktiv verwalteten Investmentfonds, was einen anhaltenden Druck auf die traditionellen Fondsmanagement-Gebührenstrukturen ausübt[4]Investment Company Institute, „Weltweit regulierte offene Fondsvermögen Q1 2025”, ici.org.. Im GCC ansässige Robo-Advisory-Plattformen, darunter Sarwa und Wahed Invest, weiten automatisierte Portfolioverwaltungsdienstleistungen mit Gebühren unter 0,50 % aus und zwingen traditionelle Fondsmanager, Premiumpreise durch Alpha-Generierung oder spezialisierte Dienstleistungen zu rechtfertigen. Die strategische Reaktion umfasst Produktdifferenzierung durch alternative Anlageklassen, Zugang zu privaten Märkten und erweiterte Beratungsdienstleistungen, die höhere Gebührenstrukturen rechtfertigen. Deloittes Investment-Management-Ausblick 2025 identifiziert aktiv verwaltete ETFs als wachsenden Kompromiss, der Kosteneffizienz mit aktiven Managementstrategien verbindet. Regionale Fondsmanager erkunden ergebnisorientierte Gebührenstrukturen und leistungsgebundene Preisgestaltung, um Margen aufrechtzuerhalten und gleichzeitig mit passiven Alternativen zu konkurrieren.

Begrenzte Sekundärmarkt-Liquidität bei GCC-Anleihen

Die GCC-Unternehmensanleihenmärkte weisen durchschnittliche tägliche Handelsvolumina von unter USD 50 Millionen auf, verglichen mit USD 2 Milliarden in entwickelten Märkten, was aktive Managementstrategien einschränkt und das Tracking-Error-Risiko für Anleihenfonds erhöht. Diese Liquiditätsbeschränkung betrifft insbesondere kleinere GCC-Staaten, in denen die staatliche Anleihenemission sporadisch bleibt und die Unternehmenskreditmärkte an Tiefe mangeln. Fondsmanager sehen sich mit erhöhten Geld-Brief-Spannen und Positionsgrößenbeschränkungen konfrontiert, die die Portfolio-Optimierungsmöglichkeiten einschränken und gleichzeitig die Transaktionskosten erhöhen. Die regulatorische Reaktion umfasst Market-Making-Anreizprogramme und die Entwicklung elektronischer Handelsplattformen, obwohl die Umsetzungszeiträume für eine spürbare Wirkung über 2027 hinausgehen. Bahrains Schulden-BIP-Quote von über 130 % schafft zusätzliche Kreditrisikoüberlegungen, die die Liquiditätsherausforderungen für Fonds mit erheblichem Bahrain-Engagement verstärken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anlageklasse: Aktienmarktdominanz trifft auf Sukuk-Dynamik

Aktienfonds hielten im Jahr 2025 einen Marktanteil von 60,73 % am GCC-Investmentfonds-Markt, begünstigt durch eine lebhafte IPO-Aktivität und Indexaufnahmen. Anleihen- und Sukuk-Instrumente wachsen jedoch am schnellsten mit einer CAGR von 9,55 % und erhöhen damit ihren Anteil an der GCC-Investmentfonds-Marktgröße parallel zum Wachstum der staatlichen Emissionen. Kurzfristig bieten Geldmarktstrategien Liquiditätsmanagement-Instrumente für Institutionen, während ausgewogene Hybridfonds risikoscheue Privatanleger-Zuflüsse aufnehmen. Über den Prognosehorizont hinaus sollten alternative Strukturen wie REITs und Private-Credit-Fonds die Einnahmequellen für Vermögensverwalter diversifizieren, die dem Gebührenkompressionsdruck entgehen wollen. Premia Partners' Markteinführung des BOCHK Saudi Arabia Government Sukuk ETF im Juli 2025 ermöglichte passiven Zugang zu lokalen islamischen Staatsanleihen. Goldman Sachs folgte mit sektorspezifischen GCC-ETFs, die auf das Gesundheitswesen und Technologieengagements abzielen. Regulatorische Reformen in Saudi-Arabien haben Genehmigungsverfahren verkürzt und innovative Strukturen erschlossen, die passive Körbe mit islamischen Screenings verbinden. Insgesamt unterstützen diese Dynamiken die Breite der Anlageklassen und verbessern die Portfolio-Konstruktionsflexibilität für den GCC-Investmentfonds-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anlegertyp: Institutionelle Dominanz mit beschleunigtem Privatanlegerwachstum

Institutionelle Anleger kontrollierten im Jahr 2025 67,85 % der GCC-Investmentfonds-Marktgröße und profitierten von Pensions-, Versicherungs- und Staatsfonds-Allokationen. Das Privatanlegersegment expandiert mit einer CAGR von 8,62 %, angetrieben durch digitales Onboarding und Vermögensmigrationszuflüsse. Family Offices kombinieren zunehmend Direktanlagen mit gemischten Fonds, um taktische Engagements feinjustieren und gleichzeitig die Governance-Kontrolle aufrechterhalten zu können. Die Aufsichtsbehörden in Saudi-Arabien haben die Anlegerklassifizierungsregeln verfeinert und den Zugang zu anspruchsvollen Fonds erweitert, ohne Eignungsschutzmaßnahmen zu beeinträchtigen. Die Migration vermögender Privatpersonen, unterstützt durch das Goldene Visum der VAE und die Saudi-Arabische Premium-Residency-Programme, bringt frisches Kapital in regionale Vermögensverwaltungskanäle. Digitale Berater nutzen diesen Trend, indem sie kuratierte Portfolios über mehrsprachige Benutzeroberflächen und automatisierte Compliance-Prüfungen bereitstellen. Die daraus resultierende demografische Diversifizierung erweitert die Produktentwicklungsmöglichkeiten und erhält die Nachfrageresilienz im gesamten GCC-Investmentfonds-Markt aufrecht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Bankdominanz trifft auf digitale Disruption

Banken vertrieben im Jahr 2025 75,62 % des GCC-Investmentfonds-Marktanteils und stützten sich dabei auf gefestigte Kundenbeziehungen und integrierte Finanzplanungsdienstleistungen. Online-Plattformen sind jedoch auf Kurs zu einer CAGR von 13,25 %, was Akquisitionskosten senkt und den Zugang demokratisiert. Finanzberater behalten eine Nische bei vermögenden Kunden, die personalisierte Beratung suchen. Direkt-zu-Kunden-Kanäle bleiben noch im Anfangsstadium, zeigen jedoch Potenzial, da Fondsmanager proprietäre Portale entwickeln, um Intermediärgebühren zu umgehen und reichhaltigere Anlegeranalysen bereitzustellen. Der UAE-Markteintritt von Kristal.AI im Jahr 2024 zeigt, wie algorithmusgesteuerte Allokation und Bruchteilsinvestitionen traditionelle Bankvorteile untergraben können. Große Banken reagieren mit Omnichannel-Erlebnissen, die Robo-Module neben menschlicher Beratung integrieren. Aufsichtsbehörden setzen einheitliche Eigungs- und Offenlegungsstandards durch, die das Wettbewerbsfeld ebnen und gleichzeitig Anleger im GCC-Investmentfonds-Markt schützen.

Geografische Analyse

Saudi-Arabien dominiert mit einem Marktanteil von 75,10 % im Jahr 2025, unterstützt durch die wirtschaftlichen Diversifizierungsinitiativen des Königreichs Vision 2030 und eine zunehmende Kapitalmarkttiefe. Die Aufnahme der Saudi-Börse in MSCI- und FTSE-Indizes hat internationale institutionelle Mittelzuflüsse angezogen, die lokalen Fondsmanagementgesellschaften durch erhöhtes verwaltetes Vermögen und Gebühreneinnahmen zugutekommen. Die VAE verzeichnen mit einer CAGR von 9,6 % bis 2031 das schnellste Wachstum, angetrieben durch regulatorische Innovationen des Abu Dhabi Global Market und das expandierende Fondsmanagement-Ökosystem des Dubai International Financial Centre. Katar, Kuwait, Oman und Bahrain repräsentieren zusammen etwa 15 % Marktanteil, mit unterschiedlichen Wachstumsverläufen je nach regulatorischer Entwicklung und Fortschritt bei der wirtschaftlichen Diversifizierung.

JPMorgans Neueinstufung von Katar und Kuwait als Industrieländer im Februar 2025 signalisiert die institutionelle Anerkennung von Verbesserungen der regulatorischen und Marktinfrastruktur, die zusätzliche internationale Fondsmittelzuflüsse anziehen sollten. Kuwaits jüngste politische und regulatorische Reformen, einschließlich der Parlamentsauflösung und der Einführung umfassender Rechtsrahmen, haben zu Aktienmarktgewinnen von über 10 % seit Jahresbeginn geführt und das Land für eine erweiterte Investmentfonds-Aktivität positioniert. Die Einführung des AFAQ-Zahlungssystems in den GCC-Ländern senkt grenzüberschreitende Transaktionskosten und Abwicklungszeiten und erleichtert so regionale Fondsverteilung und Portfolio-Diversifizierungsstrategien.

Regulatorisches Umfeld

Die Regulierung von Investmentfonds im gesamten GCC wird durch eine Kombination aus nationalen Vorschriftenaktualisierungen und regionaler Koordinierung verschärft und standardisiert. In Saudi-Arabien änderte die Capital Market Authority (CMA) im Mai 2025 die Investment Funds Regulations, um Genehmigungsverfahren zu vereinfachen und die zulässigen Vertriebskanäle zu erweitern, aufbauend auf den bereits im Berichtskontext erwähnten Reformen vom Juli 2025 rund um eine schnellere Markteinführungszeit für innovative Strukturen. Auf GCC-Ebene wurde am 4. Mai 2025 das GCC Fund Passporting Regime veröffentlicht, das einen Rahmen für die grenzüberschreitende Förderung von Fonds zwischen den Mitgliedstaaten unter harmonisierten Regeln bietet.

In den VAE traten die Federal Decree-Laws Nr. 32 und Nr. 33 von 2025 am 1. Januar 2026 in Kraft und ersetzten die Securities and Commodities Authority (SCA) durch eine neue föderale Capital Market Authority (CMA), wodurch ein aktualisierter gesetzlicher Rahmen für Onshore-Kapitalmärkte und die Fondsaufsicht geschaffen wurde. Diese Änderungen führen während des Umsetzungsfensters zu Übergangs- und Neulizenzierungs- bzw. Regularisierungsprozessen für Marktteilnehmer, zusammen mit den fortlaufenden aufsichtsrechtlichen Anforderungen an Offenlegungen, Angemessenheit und operative Kontrollen, die die Produktgestaltung und Vertriebsmodelle prägen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Investmentfonds im GCC beginnt mit der Produktstrukturierung und Governance (Fondssponsor oder -manager, Sharia-Ausschüsse für islamische Strategien, Rechtsberater, Wirtschaftsprüfer), geht dann in den Fondsbetrieb über (Verwalter und Register, Bewertung, Risiko und Compliance), Asset Servicing (Verwahrung und Abwicklung) und schließlich Vertrieb und After-Sales-Service (Banken, Online-Plattformen, Berater und Direktkanäle). Die Aufsicht ist mehrschichtig, wobei nationale Regulierungsbehörden wie die saudische CMA, die VAE-CMA (Onshore) und die Dubai Financial Services Authority (DFSA) im DIFC Verhaltens- und Fondsregeln festlegen. Zentralbanken sowie Zahlungs- und Datenrahmenwerke, einschließlich der im Berichtskontext erwähnten Open-Banking-Initiativen, beeinflussen ebenfalls das Onboarding und das Cash-Management.

Die regionale Infrastruktur wird durch Initiativen wie das GCC-Fund-Passporting-Framework, dessen Umsetzung in den Mitgliedstaaten ab Januar 2025 beginnt, sowie durch die Koordinierung zwischen den Marktaufsichtsbehörden über Gremien wie die Gulf Capital Market Association (GCMA) zunehmend vernetzt. Diese Integration beeinflusst, wie Manager Vermögenswerte beschaffen (stärkere Nutzung von GCC-Aktien- und Sukuk-Benchmarks) und wie Vertriebsstellen Kunden erreichen (mehr grenzüberschreitende Förderung sowie eine größere Rolle für lizenzierte digitale Plattformen, sofern die Vorschriften dies zulassen). Das Betriebsmodell stützt sich weiterhin auf lokale Verwahrung, Offenlegungen und länderspezifische Lizenzierung für Manager und Intermediäre.

Wettbewerbslandschaft

Der GCC-Investmentfonds-Markt ist durch eine hohe Konzentration gekennzeichnet, bei der eine kleine Gruppe von Marktteilnehmern den Großteil des verwalteten Vermögens kontrolliert. Diese Konzentration schafft ein oligopolistisches Umfeld, das Unternehmen mit größerer Skalierung, stärkerer Compliance-Infrastruktur und umfangreichen Vertriebsnetzwerken begünstigt. Führende saudische Vermögensverwalter wie SNB Capital, Riyad Capital und Al Rajhi Capital nutzen ihre Verbindungen zu großen Banken, um dominante Marktpositionen zu behaupten. In den VAE haben Marktteilnehmer wie Emirates NBD Asset Management und SHUAA Capital regionale Wachstumsstrategien und grenzüberschreitende Angebote eingeführt, um wettbewerbsfähig zu bleiben. Im gesamten Markt konzentrieren sich Unternehmen auf Scharia-konforme Produktinnovationen, die Ausweitung auf alternative Anlageklassen und den Ausbau digitaler Vertriebskapazitäten. Diese Maßnahmen tragen dazu bei, höhere Gebührenmodelle zu rechtfertigen und eine Differenzierung von kostengünstigen passiven Anlageoptionen zu erreichen.

Technologie wird zur zentralen Wettbewerbsachse, da Vermögensverwalter zunehmend KI-Tools und Automatisierung einsetzen, um den Betrieb zu optimieren. Fortschrittliche Systeme für Portfolio-Konstruktion, Compliance-Überwachung und Anleger-Engagement werden eingesetzt, um Kosten zu senken und gleichzeitig die Servicequalität zu verbessern. Dieser technologiegetriebene Wandel ist unerlässlich, um in einem Markt wettbewerbsfähig zu bleiben, in dem die Anlegererwartungen hinsichtlich Geschwindigkeit, Transparenz und Individualisierung weiter steigen. Gleichzeitig erleichtern regulatorische Änderungen die regionale Expansion und eröffnen Möglichkeiten für grenzüberschreitende Fondsverteilung und die Einführung von Nischen-Investmentstrategien. Bereiche wie Private Credit und ESG-orientierte Produkte bieten neuen Wachstumspfade für Unternehmen, die bereit sind zu innovieren. Der Markt erlebt auch eine Bewegung hin zur Blockchain-Integration, wie die Zusammenarbeit zwischen dem Abu Dhabi Global Market und Chainlink zur Entwicklung von Tokenisierungs-Rahmenbedingungen für Fondsbetriebe zeigt.

Eine neue Welle von Disruptoren gewinnt an Dynamik, indem sie digitale, Scharia-konforme Anlageservices anbietet, die Privatanleger ansprechen. Fintech-Plattformen wie Sarwa und Wahed Invest kombinieren Robo-Advisory-Modelle mit religiös ausgerichteten Anlagestrategien, um erschwingliche und zugängliche Vermögensverwaltungslösungen bereitzustellen. Diese Plattformen sprechen erfolgreich jüngere, technikaffine demografische Gruppen durch starke mobile Benutzeroberflächen, niedrige Gebühren und transparente Angebote an. Ihr Aufstieg signalisiert einen Wandel der Marktdynamik, bei dem traditionelle Marktteilnehmer sich weiterentwickeln müssen, um gegenüber einer zunehmend diversifizierten Anlegerbasis relevant zu bleiben. Die wachsende Raffinesse dieser Herausforderer treibt auch die etablierten Akteure dazu an, ihre eigenen digitalen Transformationsagenden zu beschleunigen. Da sich der Markt weiterentwickelt, werden Unternehmen mit sowohl technologischer Agilität als auch tiefgreifendem regulatorischem Verständnis am besten positioniert sein, um die Führung zu übernehmen.

Marktführer der GCC-Investmentfonds-Branche

SNB Capital

Riyad Capital

Al Rajhi Capital

Emirates NBD Asset Management

SHUAA Capital

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Regulatorische Vereinfachung und breitere Vertriebsgenehmigungen schaffen Raum für schnellere Produktiterationen und kanalgeführte Angebote. Die saudische CMA erließ im März 2026 die Instructions of Simplified Investment Funds (Board Resolution Nr. 1-26-2026), wodurch ein benachrichtigungsbasiertes Verfahren für bestimmte institutionelle Privatfonds eingeführt und der administrative Aufwand bei der Auflegung reduziert wird. Dies bietet Managern einen praktischen Hebel, um differenzierte Mandate, einschließlich Alternatives, in häufigerer Kadenz einzuführen. Zusammen mit den Änderungen der saudischen CMA Investment Funds Regulations vom Mai 2025 und den bereits im Berichtskontext erfassten Reformen vom Juli 2025 werden schnellere Genehmigungen und ein breiteres Spektrum an Marktzugängen unterstützt, was den im Bericht genannten Trend hin zu Online-Plattformen und digitalem Onboarding ergänzt.

Die grenzüberschreitende Skalierung wird auch von zwei GCC-weiten Bausteinen geprägt, die am Markt sichtbar sind: (i) das am 4. Mai 2025 veröffentlichte GCC Fund Passporting Regime, das einen Rahmen für die regionale Förderung von Fonds bietet, und (ii) der Übergang der VAE zu einer neuen föderalen Capital Market Authority mit Wirkung zum 1. Januar 2026 im Rahmen der Federal Decree-Laws Nr. 32 und 33 von 2025, der die Onshore-Aufsichtsarchitektur für Fonds und Intermediäre neu ausrichtet. Die Diversifizierung in spezialisierte Strategien wird von etablierten Managern durch Partnerschaften in angrenzenden Privatmarktbereichen operationalisiert. So expandiert SHUAA Capital beispielsweise über eine Partnerschaft vom Mai 2026 in den Bereich Venture-Capital-Sekundärmarkt, was mit dem Berichtskontext übereinstimmt, wonach etablierte Anbieter alternative und gebühreneffiziente Strukturen suchen, um dem Gebührendruck zu begegnen und das investierbare Chancenspektrum über traditionelle börsennotierte Engagements hinaus zu erweitern.

Aktuelle Branchenentwicklungen

- Mai 2026: SHUAA Capital unterzeichnete eine strategische Partnerschaft mit Key Capital, um Chancen im Bereich der Venture-Capital-Sekundärtransaktionen in der MENA-Region zu nutzen. Die Partnerschaft erweitert das Alternatives-Instrumentarium von SHUAA Capital über traditionelle öffentliche Marktfonds hinaus und schafft einen Weg für spezialisiertere Privatmarktallokationen innerhalb regionaler Vermögens- und Asset-Management-Angebote.

- Juli 2025: Die Capital Market Authority Saudi-Arabiens aktualisierte die Investment Funds Regulations, um Genehmigungen zu vereinfachen und die schnellere Einführung neuerer Fondsstrukturen zu unterstützen. Die Änderung verkürzt die Markteinführungszeit für Manager und stärkt die Rahmenbedingungen für ein breiteres Produktspektrum, einschließlich alternativer und ESG-orientierter Strategien, innerhalb des Königreichs.

- November 2024: Die Finanzmarktaufsichtsbehörden des GCC genehmigten einen regionalen Rahmen für das Fund-Passporting mit geplanter Umsetzung, der die Blaupause für die grenzüberschreitende Förderung von Fonds in den Mitgliedstaaten bietet. Dieser Schritt unterstützt ein stärker integriertes Vertriebsumfeld und ermutigt Manager und Vertriebsstellen, Angebote zu gestalten, die über mehrere GCC-Jurisdiktionen hinweg skalierbar sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik wird der GCC-Investmentfondsmarkt als der Gesamtwert der Vermögenswerte gemessen, die innerhalb von Investmentfondsstrukturen verwaltet werden, die in GCC-Ländern ansässig und reguliert sind, ausgewiesen in USD für eine konsistente Sicht über die Märkte hinweg.

Ausgeschlossen aus dem Anwendungsbereich: Wir schließen Privatfonds, diskretionäre Portfoliomanagement-Mandate, direkte Aktien- oder Anleihebestände außerhalb von Fondshüllen sowie informelle gepoolte Sparprogramme aus, die nicht als Investmentfonds reguliert sind.

Übersicht der Segmentierung

- Nach Anlageklasse

- Aktien

- Anleihen

- Mischfonds

- Geldmarkt

- Sonstige

- Nach Anlegertyp

- Privatanleger

- Institutionell

- Nach Vertriebskanal

- Banken

- Online-Plattformen

- Finanzberater

- Direktvertrieb

- Nach Geografie

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Kuwait

- Oman

- Bahrain

Datenquellen, Marktbewertung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit regulatorischen und marktstatistischen Veröffentlichungen, damit unsere Definition mit dem übereinstimmt, was offiziell als Investmentfonds gezählt wird. Zu den verwendeten Quellen gehören öffentliche Datensätze und Veröffentlichungen wie die Zentralbanken und Kapitalmarktaufsichtsbehörden des GCC (einschließlich Fondsregistrierungs- und AUM-Reihen), der IWF und die Weltbank für makroökonomische Indikatoren und Wechselkurskontext sowie BIS-Statistiken, soweit relevant für Zins- und Liquiditätstrends.

Um das Fondsuniversum mit messbaren Nachfragesignalen zu verknüpfen, prüfen wir außerdem Börsenoffenlegungen, öffentlich zugängliche Factsheets und Prospekte von Fonds sowie geprüfte Jahresberichte, soweit verfügbar. Weiterer Kontext wird aus Verbandsveröffentlichungen und seriöser Presse gewonnen, und wir nutzen auch kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktanalysen. Zusätzlich wird eine Patentdatenbank verwendet, wenn Themen der Produktinnovation bestätigt werden müssen. Dies sind veranschaulichende Beispiele, und viele weitere öffentliche Dokumente wurden zur Datenerhebung, Gegenprüfung, Klärung und Validierung verwendet.

Primärinterviews und Umfragen

Die Primärforschung wird genutzt, um zu prüfen, wie AUM lokal gemeldet werden und wie Fondskategorien länderübergreifend zugeordnet werden, insbesondere wenn sich die Bezeichnungen zwischen den Jurisdiktionen unterscheiden. Wir sprachen mit einer Mischung aus Vermögensverwaltern, Vertriebsstellen und Marktintermediären im gesamten GCC, und die Antworten der Befragten wurden dann verwendet, um Wachstumstreiber wie Zeichnungen, Rücknahmen, Änderungen des Produktmixes und gebührenbezogenes Verhalten zu validieren.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 16 % | |

| Mid-Tier: 43 % | Funktions-/Bereichsleiter: 29 % | |

| Kleinere Marktteilnehmer: 21 % | Manager: 55 % |

Marktbewertung & Prognose

Der Marktwert wird zunächst mithilfe eines Top-Down-Ansatzes rekonstruiert, bei dem die gemeldeten AUM-Reihen der Investmentfonds nach Land und Fondskategorie zu einer einheitlichen GCC-Sicht zusammengeführt und anschließend unter Verwendung einheitlicher Zeitpunkte für den Wechselkurs in USD umgerechnet werden. Sobald die Gesamtsumme gebildet ist, wird sie anhand beobachtbarer Aufteilungen aus Veröffentlichungen der Regulierungsbehörden, öffentlich zugänglichen Fondsoffenlegungen und bestätigten lokalen Marktpraktiken aus Interviews aufgeschlüsselt.

Um sicherzustellen, dass die Gesamtsummen realistisch sind, gleichen wir sie mit selektiven Bottom-up-Näherungen ab, wie etwa der Aggregation einer Stichprobe großer Fonds und Verwaltungsgesellschaften. Anschließend prüfen wir die implizite Abdeckung gegen das bekannte Fondsuniversum. Die wichtigsten Eingaben, die das Modell steuern, umfassen Nettoinventarwerte von Investmentfonds und AUM nach Kategorie, Nettomittelzu- und -abflüsse, soweit offengelegt, die Richtung der Zinssätze und Liquiditätspräferenzen, die die Allokation in Geldmarktfonds beeinflussen, die Aktienmarktentwicklung, die bewertungsbedingte AUM-Bewegungen beeinflusst, sowie das Tempo neuer Fondsauflegungen und -schließungen. Wenn länderspezifische Kategorieaufteilungen für ein Jahr fehlen, schließen wir Lücken mit den ausgewiesenen Anteilen des nächstgelegenen Jahres und passen diese anschließend basierend auf Interviewhinweisen zu Änderungen des Produktmixes an.

Für die Prognose wird eine Szenarioanalyse verwendet, da AUM sowohl gegenüber Marktrenditen als auch gegenüber Mittelflussverhalten empfindlich ist, was sich mit der Stimmung und politischen Änderungen verschieben kann. Die Annahmen für die wichtigsten Treiber werden anhand eines einfachen Satzes zukunftsgerichteter Indikatoren festgelegt und dann mit Primärbefragten überprüft, sodass der endgültige Verlauf widerspiegelt, wie Fondsmanager und Vertriebsstellen die Entwicklung von Zeichnungen, Rücknahmen und Mix erwarten.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in Schichten, sodass die endgültige Reihe nicht von einem einzelnen Datensatz oder einer einzelnen Sichtweise abhängt. Wir vergleichen die Modellergebnisse mit unabhängigen Signalen wie den von den Regulierungsbehörden veröffentlichten AUM-Gesamtsummen, der Anzahl aktiver Fonds und breiten Markterfolgsindikatoren, die AUM-Bewegungen richtungsweisend erklären sollten. Falls größere Abweichungen auftreten, werden diese anhand des Quelldokuments erneut überprüft.

Vor der Freigabe wird das Modell auf Konsistenz der Währungsumrechnung, Jahr-für-Jahr-Kontinuität und Kategorierechnung überprüft, damit die Gesamtsummen nach den Aufteilungen übereinstimmen. Falls ein wesentliches Ereignis auftritt, etwa eine Regulierungsänderung, die die Fondsklassifizierung beeinflusst, oder eine sprunghafte Veränderung der Mittelflüsse, kontaktieren wir relevante Experten erneut und aktualisieren die Annahmen. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen für wichtige Marktereignisse, und eine abschließende Überprüfung vor der Auslieferung wird durchgeführt, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Marktgröße des GCC-Investmentfondsmarkts von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für GCC-Investmentfonds können weit voneinander abweichen, da der Begriff Markt in verschiedenen Studien nicht immer gleich verwendet wird. Unterschiede ergeben sich meist daraus, was als Investmentfonds gezählt wird, ob AUM zum Jahresende oder als Durchschnitt erfasst werden und wie lokale Währungs-AUM in USD umgerechnet werden.

Die Tabelle weist außerdem auf einen wiederkehrenden Treiber für Abweichungen in diesem Bereich hin, bei dem einige Zahlen Investmentfonds mit angrenzenden gepoolten Anlagevehikeln mischen oder diskretionäre Mandate einbeziehen und die Summe dann als einheitlichen AUM-Markt darstellen. Im Rahmen der Erfassung von Mordor Intelligence wird nur regulierte Investmentfonds-AUM in den GCC-Jurisdiktionen gezählt, und Kategorieaufteilungen werden vor Anwendung der USD-Umrechnung mit den Definitionen der lokalen Regulierungsbehörden abgestimmt.

Vergleich mit Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,36 Billionen USD (2025) | |

| Branchenverband A | 2,60 Billionen USD (2025) | Oft als breiter angelegte Kennzahl für gepoolte Vermögenswerte dargestellt, die neben Investmentfonds auch angrenzende fondsähnliche Vehikel umfassen kann, und möglicherweise Jahresend-Wechselkurse ohne länderübergreifende Zeitstandardisierung anwendet. |

| Regionale Beratungsgesellschaft B | 2,10 Billionen USD (2025) | Kann durch teilweise Länderabdeckung oder eine engere Momentaufnahme des Fondsregisters zu einer Unterzählung führen und konservative Annahmen zur Kategorieverfügbarkeit anwenden, wenn veröffentlichte Aufteilungen der Regulierungsbehörden unvollständig sind. |

Insgesamt lässt sich die Spanne hauptsächlich damit erklären, wie eng die Fondshülle definiert wird, wie konsistent GCC-weite Kategoriedaten abgestimmt werden und welches Wechselkurstiming bei der Umrechnung in USD verwendet wird. Indem wir die Eingaben rückverfolgbar auf öffentliche Regulierungsreihen halten und die Annahmen anschließend mit lokalen Fachleuten überprüfen, erhalten wir eine praktische Schätzung, die mit klaren Schritten wiederholt und aktualisiert werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der GCC-Investmentfonds-Markt im Jahr 2026?

Er ist auf USD 2,55 Billionen bewertet und soll bis 2031 USD 3,73 Billionen erreichen, was einer CAGR von 7,92 % entspricht.

Welche Anlageklasse hält den größten Anteil am Investmentfondsvermögen im Golf?

Aktienfonds führen mit einem GCC-Investmentfonds-Marktanteil von 60,73 % im Jahr 2025.

Welches Golfland verzeichnet das schnellste Wachstum beim Investmentfondsvermögen?

Die VAE weisen mit einer CAGR von 9,6 % bis 2031 das höchste prognostizierte Wachstum auf.

Was treibt die Beteiligung von Privatanlegern an GCC-Investmentfonds an?

Open-Banking-Regelungen und digitale Plattformen, die Onboarding-Zeiten und Mindestanlagegrenzen reduzieren.

Welche neuen Regelungen erleichtern Fondsauflagen in Saudi-Arabien?

Die CMA-Reformen vom Juli 2025 verkürzten die Genehmigungszeiträume für innovative Strukturen auf drei Monate und fördern so schnellere Produkteinführungen.

Seite zuletzt aktualisiert am: