Größe und Marktanteil des GCC-Marktes für elektrische Warmwasserbereiter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

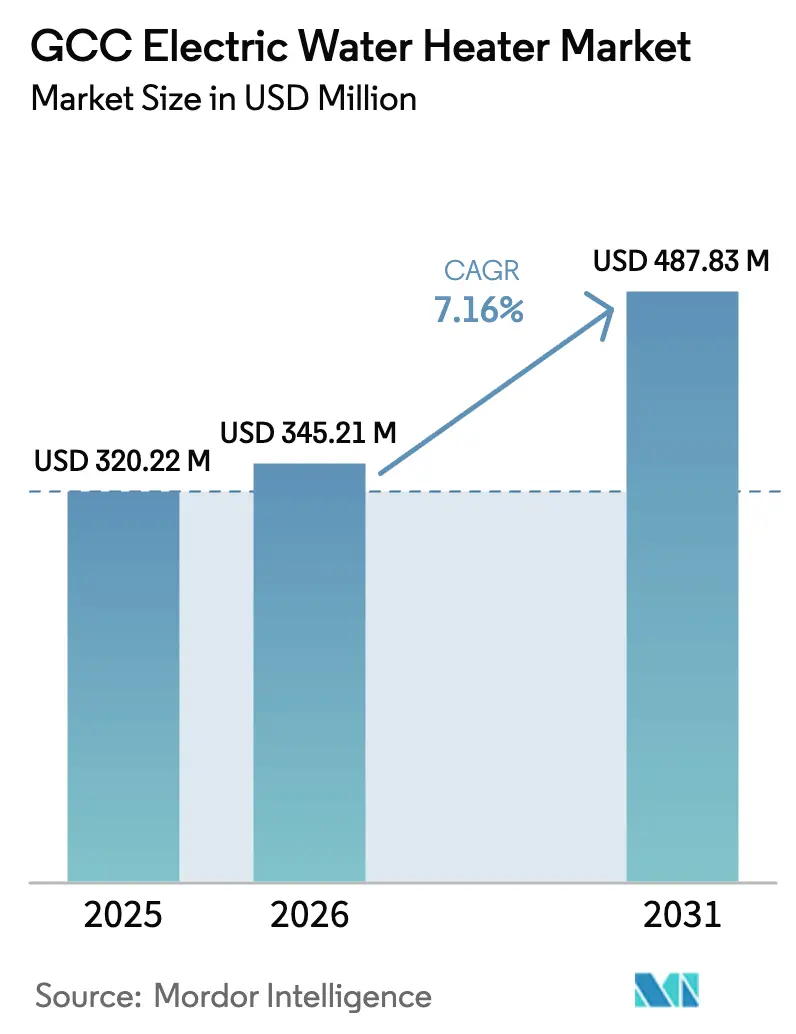

| Marktgröße im Basisjahr (2025) | 320.22 Millionen US-Dollar |

| Marktgröße (2026) | 345.21 Millionen US-Dollar |

| Marktgröße (2031) | 487.83 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.16% CAGR |

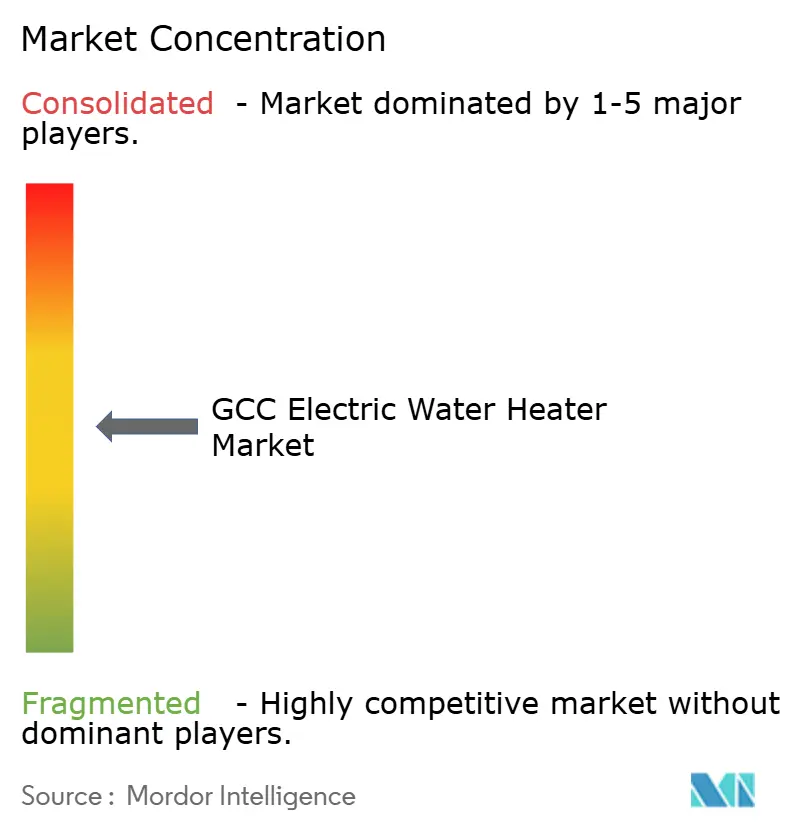

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des GCC-Marktes für elektrische Warmwasserbereiter von Mordor Intelligence

Die Marktgröße des GCC-Marktes für elektrische Warmwasserbereiter wird voraussichtlich von 320,22 Millionen USD im Jahr 2025 auf 345,21 Millionen USD im Jahr 2026 steigen und bis 2031 487,83 Millionen USD erreichen, mit einer CAGR von 7,16 % über den Zeitraum 2026–2031. Der GCC-Markt für elektrische Warmwasserbereiter profitiert von einem anhaltenden Wohnungsbau, der durch das Sakani-Programm Saudi-Arabiens und die Bevölkerungswachstumsagenda Dubais gestützt wird, und erhält weiteren Auftrieb durch verbindliche Energieeffizienzkennzeichnungen und Mindestleistungsstandards, die Produktportfolios in den Kategorien Speicher, Durchlauferhitzer und Wärmepumpen prägen[1]GSO-Sekretariat, „GSO 2770:2024 Mindestanforderungen an die Energieeffizienz für Warmwasserbereiter”, GCC-Standardisierungsorganisation, gso.org.sa. Da Mischnutzungs-, Gastgewerbe- und Gesundheitsprojekte zunehmen, legen Käufer Wert auf schnellere Wiederaufheizung, niedrigere Betriebskosten und Konformitätsbereitschaft, was die Nachfrage nach Durchlauferhitzern und Wärmepumpensystemen steigert, insbesondere in Hochhäusern und Nachrüstungsszenarien. Der GCC-Markt für elektrische Warmwasserbereiter wird auch durch Wasserqualitätsbeschränkungen in Regionen mit starker Meerwasserentsalzung geprägt, die Korrosionsrisiken verstärken und Käufer zu anodenfreien oder Titananodenlösungen mit längeren Wartungsintervallen lenken. Die Wettbewerbsintensität bleibt moderat, wobei globale Marken die lokale Konformität und Fertigung ausbauen und regionale Akteure über Schnelligkeit, Service und Kostenausrichtung an GCC-Standards konkurrieren.

Wichtigste Erkenntnisse des Berichts

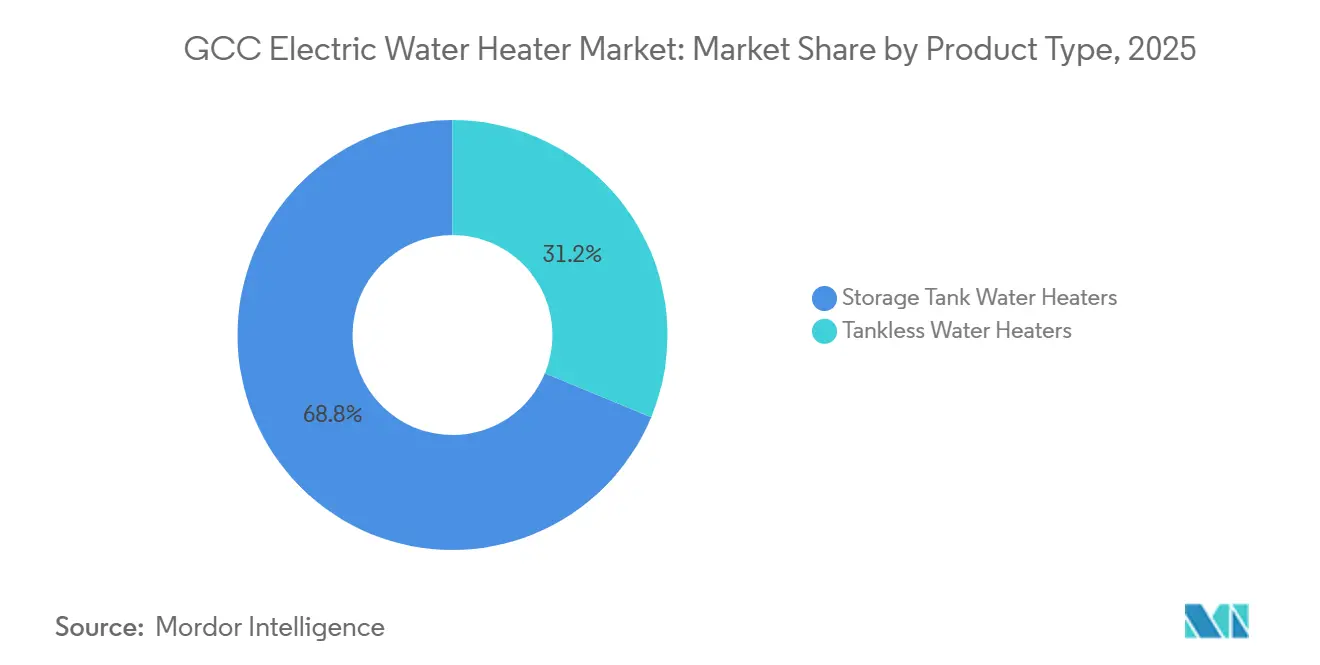

- Nach Produkttyp führten Warmwasserspeichersysteme mit einem Marktanteil von 68,76 % am GCC-Markt für elektrische Warmwasserbereiter im Jahr 2025, während Durchlauferhitzer bis 2031 voraussichtlich mit einer CAGR von 8,18 % wachsen werden.

- Nach Kapazität hielten mittelgroße Geräte im Jahr 2025 einen Marktanteil von 47,73 % am GCC-Markt für elektrische Warmwasserbereiter, während kleine Geräte bis 2031 voraussichtlich mit einer CAGR von 7,26 % wachsen werden.

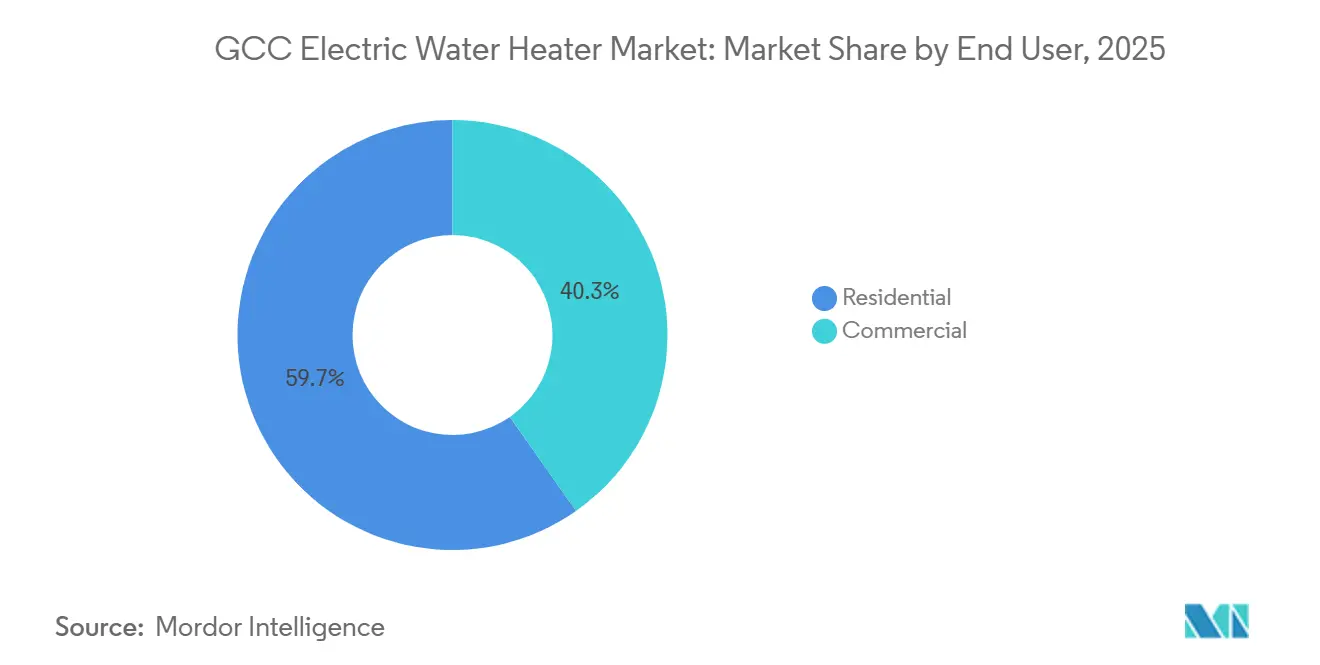

- Nach Endnutzer entfiel auf den Wohnbereich im Jahr 2025 ein Marktanteil von 59,73 % am GCC-Markt für elektrische Warmwasserbereiter, während der gewerbliche Bereich bis 2031 voraussichtlich mit einer CAGR von 6,27 % wachsen wird.

- Nach Vertriebskanal entfiel auf den Offline-Handel im Jahr 2025 ein Marktanteil von 65,84 % am GCC-Markt für elektrische Warmwasserbereiter, während Online-Plattformen bis 2031 voraussichtlich mit einer CAGR von 9,43 % wachsen werden.

- Nach Geografie hielt Saudi-Arabien im Jahr 2025 einen Marktanteil von 51,27 % am GCC-Markt für elektrische Warmwasserbereiter, während die Vereinigten Arabischen Emirate bis 2031 voraussichtlich mit einer CAGR von 7,42 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im GCC-Markt für elektrische Warmwasserbereiter

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch Wohnungsbauprogramme geförderter Wohnungsbau | +1.8% | Saudi-Arabien und die VAE | Mittelfristig (2–4 Jahre) |

| Verbindliche Energieeffizienzkennzeichnung und -standards | +1.3% | GCC-weit | Kurzfristig (≤ 2 Jahre) |

| Schnell wachsende Hotel- und Gesundheitsprojekte steigern die gewerbliche Nachfrage | +1.2% | VAE als Kern, Saudi-Arabien als Nebenmarkt | Mittelfristig (2–4 Jahre) |

| Ersatznachfrage durch den alternden installierten Bestand | +0.9% | GCC-weit | Langfristig (≥ 4 Jahre) |

| Wärmepumpen und intelligente Steuerungen senken die Betriebskosten | +1.0% | VAE und Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Elektrifizierung der Warmwasserbereitung in der Leichtindustrie und Mischnutzungsprojekten | +0.8% | GCC-weit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch Wohnungsbauprogramme geförderter Wohnungsbau

Das Sakani-Programm Saudi-Arabiens hat seit dem Start von Vision 2030 mehr als eine Million Familien unterstützt, die nationale Wohneigentumsquote bis 2022 auf über 60 % angehoben und strebt bis 2030 einen Wert von 70 % an. Diese politischen Ergebnisse stützen die Nachfrage nach mittelpreisigen elektrischen Warmwasserspeichern im Bereich von 30–80 Litern, da Finanzierungen in stetige Übergaben und Ausstattungen in Großstädten münden[2]Vision-2030-Büro, „Saudi Vision 2030 Wohnungsbauprogramme”, Vision 2030, vision2030.gov.sa. In den VAE beliefen sich die zwischen 2020 und August 2025 vergebenen Aufträge auf insgesamt 328,7 Milliarden USD, wobei Wohnimmobilien 28 % der Baupipeline ausmachten und eine wiederkehrende Nachfrage in Wohnungen und Villen stützen. Mischnutzungsentwicklungen, die einen erheblichen Anteil zukünftiger Projekte ausmachen, verlagern die Spezifikationen hin zu kompakten Durchlauferhitzern und Wärmepumpengeräten, die mit den Estidama-, Al Sa'fat- und Barjeel-Rahmenwerken auf lokalen Märkten übereinstimmen. Eine Fallstudie eines Hochhauses in den VAE, das Ariston-Wärmepumpen-Warmwasserbereiter einsetzt, senkte die angeschlossene elektrische Last von 508,8 kW auf 178,4 kW, wodurch die Anschlussgebühren um 660.800 AED (179.932 USD) und die jährlichen Betriebskosten um 193.000 AED (52.553 USD) reduziert wurden.

Verbindliche Energieeffizienzkennzeichnung und -standards

Verbindliche Energieeffizienzkennzeichnungen und -standards in den GCC-Ländern treiben die Nachfrage nach fortschrittlichen elektrischen Warmwasserbereitern an. Regulatorische Rahmenbedingungen ermutigen Hersteller zur Entwicklung energieeffizienter Modelle, während Verbraucher zunehmend gekennzeichnete Produkte bevorzugen, um Stromkosten zu senken. Diese Maßnahmen unterstützen Nachhaltigkeitsziele und beschleunigen den Austausch älterer, ineffizienter Systeme durch konforme, leistungsstarke Alternativen. SASO 2884:2017/AMD4:2021 schreibt Energiekennzeichnungen für elektrische Speicher- und Durchlaufwarmwasserbereiter vor, einschließlich deklarierter Lastprofile und einheitlicher Prüfparameter für Konformität und Marktzugang. GSO 2770:2024, auf GCC-Ebene genehmigt, legt Mindestanforderungen an die Energieeffizienz für elektrische Speicher-, Durchlauf-, Wärmepumpen- und Solarwarmwasserbereiter bis 70 kW und 2.000 Liter fest und harmonisiert Schwellenwerte zwischen den Mitgliedstaaten, wobei nationale Abweichungen gegebenenfalls zulässig sind. Das einheitliche GCC-Konformitätskennzeichnungsrahmenwerk erfordert das GSO-Konformitätsverfolgungssymbol und digitale Rückverfolgbarkeit über die Hazm-Plattform, um sicherzustellen, dass elektrische Produkte mit höherem Risiko vor der Markteinführung Typprüfungen und Werksaudits durchlaufen. Diese Anforderungen beschleunigen die Ausmusterung von Beständen unterhalb der Mindestanforderungen an die Energieeffizienz und belohnen Marken, die in akkreditierte Prüfungen und regionale Konformitäts-Workflows investieren. Erweiterungen des Drittprüfungsumfangs, wie die Akkreditierung der omanischen Generaldirektion für Normung und Metrologie bei UL Solutions Demko A/S Ende 2025, stärken die Durchsetzung und verkürzen Genehmigungszyklen, während Lieferanten ihre Portfolios aktualisieren. In der Praxis verlagern diese Vorschriften den Einkauf hin zu effizienteren Speichermodellen, Durchlauferhitzern mit verbesserten Steuerungen und Wärmepumpen in Nachrüstungs- und Neubaukontexten[3]Dubai Electricity and Water Authority, „Vorschriften für Solarwarmwasserbereiter in Villen”, DEWA, dewa.gov.ae.

Schnell wachsende Hotel- und Gesundheitsprojekte steigern die gewerbliche Nachfrage

Dubai baut 8,2 Millionen Quadratfuß Bürofläche zur Fertigstellung bis 2028, während Abu Dhabi einen Anstieg neuer Büroflächen im Jahr 2027 ankündigt, was eine stetige gewerbliche Nachfrage nach Systemen unterstützt, die kontinuierlich Warmwasser mit minimalen Ausfallzeiten liefern. Gastgewerbe-Ankerprojekte wie repräsentative Mischnutzungsresorts priorisieren Betriebssicherheit und schnelle Wiederaufheizung, was Durchlauferhitzer und modulare Wärmepumpensysteme zur Standardwahl in detaillierten Spezifikationen macht. Gesundheitsinvestitionen im Rahmen von Vision 2030 erfordern redundante Warmwasserkreisläufe und hygienische Temperatursteuerungen, die Premium-Produktlinien mit Sterilisationsunterstützung begünstigen. Aristons regionale Wärmepumpenlinie mit COP 3+ und intelligenten WLAN-Steuerungen zielt auf diesen Bedarf in Neubauten und Nachrüstungen ab und ermöglicht Fernplanung und -optimierung. Gewerbliche Beschaffungsteams bündeln zunehmend Ausrüstung, Dokumentation und Service in einem einzigen Prozess, der BIM-Modelle und Konformitätszertifikate vor der Ausschreibung umfasst. Da sich diese Arbeitsabläufe in Großprojekten und Mischnutzungstürmen standardisieren, gewinnt der gewerbliche Anteil im GCC-Markt für elektrische Warmwasserbereiter an Dynamik.

Ersatznachfrage durch den alternden installierten Bestand an Warmwasserspeichern

Die durchschnittliche Lebensdauer konventioneller elektrischer Warmwasserspeicher im GCC wird durch entsalztes Wasser mit hohem Gesamtgehalt gelöster Feststoffe verkürzt, was den Anodenabbau und die innere Korrosion beschleunigt und zu Tankversagen führt. Wasserqualitätsbedingungen, insbesondere im küstennahen Saudi-Arabien, erhöhen die Wartungshäufigkeit und Austauschrate, was eine stetige Nachfrage im Ersatzteilmarkt für Wohn- und Gewerbeeinheiten stützt. Um Korrosion entgegenzuwirken, bieten Marken proprietäre Lösungen wie Titananodensysteme und anodenfreie Designs an, die Wartungsintervalle verlängern und ungeplante Ausfallzeiten reduzieren. Lokale Fertigungsaufrüstungen auf Industrie-4.0-Produktion mit Korrosionsschutzbeschichtungen haben die Produktionskapazität erhöht und Modelle diversifiziert, die auf Umgebungen mit hohem Gesamtgehalt gelöster Feststoffe zugeschnitten sind. Austauschzyklen aus früheren Bauwellen treten nun in die Endlebensphase ein und unterstützen Wärmepumpen-Nachrüstungen in Villen und Premium-Wohnungen, wo Energieeinsparungen die höheren Anschaffungskosten ausgleichen. Diese Dynamik stützt eine nachhaltige Basis wiederkehrender Einnahmen für Händler und Servicepartner im GCC-Markt für elektrische Warmwasserbereiter.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch Gas und Solarthermie in ausgewählten Projekten | -0.6% | Saudi-Arabien und die VAE | Kurzfristig (≤ 2 Jahre) |

| Höhere Anschaffungskosten für Wärmepumpen und Durchlauferhitzer | -0.5% | GCC-weit | Mittelfristig (2–4 Jahre) |

| Kalk- und Korrosionsschäden durch Wasserqualität erhöhen die Wartungskosten | -0.3% | GCC-weit, Zonen mit hohem Gesamtgehalt gelöster Feststoffe | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit von Installateuren variiert je nach Teilmarkt | -0.2% | Kleinere Emirate und sekundäre Städte in Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch Gas- und Solarthermie-Alternativen in ausgewählten Projekten

Pipelinenetze und bestehende Projektdesigns können gasbeheiztes Warmwasser in Anlagen und Einrichtungen begünstigen, wo lokale Tarife, vorhandene Infrastruktur oder technische Standards das Gleichgewicht bereits gegen vollständig elektrische Systeme verschieben. Auf Dächern montierte Solarthermiesysteme, die für Villen in Dubai vorgeschrieben sind, verstärken dieses Hemmnis im niedriggeschossigen Einfamilienhausbau, wo Kollektoren gut auf verfügbarer Dachfläche passen. Entwickler, die auf Netto-Null- oder Netto-Null-nahe Betriebsprofile abzielen, spezifizieren manchmal hybride Architekturen, die auf thermische Sammlung als primäre Quelle mit elektrischer Verstärkung für Zuverlässigkeit setzen[4]Saudi Water Authority, „Wasserqualitätsstandards und -überwachung”, Saudi Water Authority, swa.gov.sa. Unter bestimmten Design- und Tarifannahmen kann die Lebenszyklusökonomie der Solarthermie in Villen mit günstiger Ausrichtung und minimaler Verschattung wettbewerbsfähig sein. Elektrische Systeme behalten einen Vorteil in Hochhäusern und Mehrfamilienhäusern aufgrund von Dachflächenbeschränkungen pro Wohneinheit sowie bei Nachrüstungen, wo bauliche Bedingungen die Kollektorinstallation einschränken.

Höhere Anschaffungskosten für Wärmepumpen-Warmwasserbereiter und Durchlauferhitzer gegenüber einfachen Speichergeräten

Premium-Systeme wie Wärmepumpen und Durchlauferhitzer erfordern höhere Kaufpreise als Standard-Speicherdesigns, was die Akzeptanz im Massenwohnungsbau verlangsamt, der anfängliche Kapitalbudgets priorisiert. Planer in wertoptimierten Projekten greifen oft auf konforme Warmwasserspeicher zurück, um Margen zu schützen, es sei denn, Punkte für grünes Bauen oder Betriebsbudgets werden in der Entscheidung gewichtet. Gewerbliche Käufer mit größerem täglichem Warmwasserbedarf sind eher bereit, die Gesamtbetriebskosten und die Amortisationszeit zu bewerten, was Premium-Systeme in Hotels und im Gesundheitswesen begünstigt. Einige Durchlauferhitzer-Installationen erfordern Stromkreise mit höherer Kapazität als herkömmliche Speicherersatzgeräte, was Schaltschrank-Upgrades und Verkabelungskosten einführt, die Nachrüstungen abschrecken können. Eingebettete Einzelhandelsfinanzierungsoptionen verteilen die anfänglichen Ausgaben für Hausbesitzer, die über E-Commerce-Kanäle erworben wurden, was Premium-Modellen trotz höherer Einstiegspreise zu mehr Akzeptanz verhilft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Bedarfsgerechte Wiederaufheizung treibt den Anstieg von Durchlauferhitzern in dicht besiedelten städtischen Kernen

Warmwasserspeichersysteme machten 2025 68,76 % des Umsatzes im GCC-Markt für elektrische Warmwasserbereiter aus, während Durchlauferhitzer bis 2031 von einer kleineren Basis aus voraussichtlich eine CAGR von 8,18 % verzeichnen werden. Speichergeräte bleiben aufgrund niedrigerer Anschaffungskosten, Vertrautheit der Installateure und Kompatibilität mit bestehender Infrastruktur in Neubau- und Nachrüstungskontexten weit verbreitet. Durchlauferhitzer wachsen schneller, wo Platz knapp ist, Wiederaufheizgeschwindigkeit wichtig ist und Bereitschaftsverluste in Luxuswohnungen und Hotelsuiten reduziert werden müssen. Modulare Durchlauferhitzer-Architekturen ermöglichen kaskadierte Installationen zur Deckung von Spitzenlasten mit besserer Auslastung, was die Akzeptanz in Gewerbeküchen und Spas unterstützt, die eine schnelle Temperaturstabilisierung benötigen. Führende Portfolios passen sich der Wasserchemie am Golf mit Antikalk-Funktionen und Korrosionsschutz an, die Effizienz erhalten und Wartungsintervalle in Hartwasserbedingungen verlängern.

Wärmepumpen-Warmwasserbereiter schaffen eine Premium-Unterkategorie innerhalb der Speichergeräte, wo COP 3+-Leistung und intelligente Steuerungen dazu beitragen, die Betriebskosten in Villen und hochwertigen Nachrüstungen zu senken. Marken stimmen auch Produktprüfungen mit der SASO-Energieeffizienzkennzeichnung und dem GCC-G-Mark-System ab, um Genehmigungen unter einheitlichen Konformitäts-Workflows zu beschleunigen. Investitionen in regionale Fertigung und regionale Servicenetzwerke verkürzen Lieferzeiten und ermöglichen schnellere Produktaktualisierungen, die sich an sich entwickelnde Standards anpassen. Dieser Ausführungsfokus unterstützt eine breitere Auswahl an Speicher-, Durchlauferhitzer- und Wärmepumpensystemen in der GCC-Branche für elektrische Warmwasserbereiter und ermutigt Kanalpartner, Produktmerkmale auf Projektanforderungen abzustimmen.

Nach Kapazität: Kompakte Geräte gewinnen an Bedeutung, da das Angebot an Studios und Ein-Zimmer-Wohnungen zunimmt

Mittelgroße Geräte mit etwa 50–100 Litern hielten 2025 einen Anteil von 47,73 %, was den in Villen und Zwei- bis Drei-Zimmer-Wohnungen in den wichtigsten GCC-Städten bevorzugten Kapazitätsbereich widerspiegelt. Kleinkapazitätsgeräte unter 50 Litern werden bis 2031 voraussichtlich mit einer CAGR von 7,26 % wachsen, da die Verdichtung Studios und Ein-Zimmer-Wohnungen in der Nähe von Verkehrs- und Beschäftigungszentren hinzufügt. Großkapazitätsformate über 100 Liter bedienen Villen mit mehreren Badezimmern, das Gastgewerbe und das Gesundheitswesen, die Redundanz oder erweiterte Entnahmeprofile erfordern. Durchlauferhitzer-Produkte stören traditionelle Kapazitätsdefinitionen, indem sie die Dimensionierung von gespeichertem Volumen auf Durchflussrate verlagern, was Planern ermöglicht, Systeme basierend auf Spitzenarmaturen und Gleichzeitigkeitsfaktoren richtig zu dimensionieren.

Die Wasserchemie ist ein Faktor für die effektive Kapazität im Laufe der Zeit, da Kalk den Durchfluss und die Wärmeübertragung in Zonen mit hohem Gesamtgehalt gelöster Feststoffe reduzieren kann, sofern dies nicht durch das Produktdesign gemindert wird. Anodenfreie und Titananoden-Designs zielen darauf ab, die Leistung während der gesamten Lebensdauer zu erhalten, was die Nennleistung in Wohnhäusern und kleinen Gewerbeobjekten aufrechterhält. Da sich die Gerätekombinationen mit Wohnformaten weiterentwickeln, betonen Auftragnehmer Wartungsfreundlichkeit und Gesamtlebenszykluskosten, um Kapazitätskategorien zu empfehlen, die Entnahmemuster und Energieeinsparungen in der GCC-Branche für elektrische Warmwasserbereiter ausbalancieren.

Nach Endnutzer: Gewerbliche Nachrüstungspipelines verringern den Vorsprung des Wohnbereichs

Wohnanwendungen machten 2025 59,73 % der Nachfrage aus, gestützt durch Haushaltsbildung und Übergaben in Flaggschiff-Wohnungsbauprogrammen sowie anhaltende Nachfrage in Wohnungen und Villen. Die gewerbliche Nachfrage beschleunigt sich bis 2031 mit einer CAGR von 6,27 %, da Gastgewerbe-, Gesundheits- und Mischnutzungsprojekte Betriebssicherheit, Steuerungsintegration und dokumentierte Konformität für Ausschreibungsverfahren erfordern. Hotels, Kliniken und Bürotürme schätzen Durchlauferhitzer und Wärmepumpensysteme, die Wiederaufheizzeit und Energieverbrauch reduzieren, insbesondere wenn Betriebspläne Nebenzeittarife nutzen können. Dies verlagert die gewerbliche Beschaffung hin zu Premium-Modellen und Serviceverträgen im GCC-Markt für elektrische Warmwasserbereiter.

Wohnungsnachrüstungen, insbesondere in Villengemeinschaften, tendieren zu Wärmepumpenersatz, um wesentliche Energieeinsparungen zu erzielen, ohne Sanitär- oder Elektrosysteme wesentlich umzugestalten. Gewerbliche Käufer zentralisieren Beschaffung und Wartung, was Plattformen und Händler dazu drängt, Dokumentationspakete zu liefern, die BIM-Dateien und Zertifikate umfassen. Produktdifferenzierung, die auf Risiken durch hohen Gesamtgehalt gelöster Feststoffe eingeht, ist ein gemeinsames Thema in beiden Segmenten, da die Wasserqualität Wartungszyklen und Betriebskosten beeinflusst. Diese Muster prägen gemeinsam, wie der GCC-Markt für elektrische Warmwasserbereiter Endnutzer mit unterschiedlichen Nutzungs- und Budgetprofilen bedient.

Nach Vertriebskanal: E-Commerce-Plattformen gewinnen Ausgaben für Heimverbesserungen der Millennials

Offline-Kanäle machten 2025 65,84 % des Umsatzes aus, verankert durch Berater-Spezifikationen, Auftragnehmer-Netzwerke und den Bedarf an koordinierter Lieferung, Installation und Garantieservice. Online-Plattformen werden bis 2031 voraussichtlich mit einer CAGR von 9,43 % wachsen, unterstützt durch transparente Produktdaten, Energiekennzeichnungen und Same-Day-Lieferung in Metropolzonen, die Ersatznachfrage und freiwillige Upgrades bedienen. Eingebettete Zahlungsoptionen und Kundenbewertungen erhöhen das Vertrauen in höherpreisige Produkte, was die Premium-Akzeptanz für online gekaufte Durchlauferhitzer und Wärmepumpenmodelle unterstützt. B2B-Portale vertiefen die Reichweite in Auftragnehmer- und Facility-Segmente, indem sie Konformitätsdokumente und digitale Beschaffungs-Workflows anbieten, die mit Projektzeitplänen übereinstimmen.

Offline-Partner behalten Vorteile bei gewerblichen Neubauten, wo Logistik, Standortkoordination und Kundendienst in einem einzigen Auftrag gebündelt sind. In abgelegenen Teilmärkten reduzieren Händlernetzwerke die Komplexität der letzten Meile und erhalten Serviceniveaus während der Garantiezeiten. Die Mischung aus Offline- und Online-Kanälen spiegelt Käuferpräferenzen nach Segment wider, wobei digitale Transparenz und Finanzierung Premium-Upgrades unterstützen, während projektbasierte Arbeit im GCC-Markt für elektrische Warmwasserbereiter beziehungsgetrieben bleibt.

Geografische Analyse

Saudi-Arabien machte 2025 51,27 % des GCC-Marktes für elektrische Warmwasserbereiter aus, gestützt durch Vision-2030-Wohnungsbaupolitiken, die das Wohneigentum erhöhten und eine anhaltende Nachfrage nach Wohnungsausstattungen lieferten. Energieeffizienzregeln erfordern sichtbare Kennzeichnungen und definierte Lastprofile, was Portfolios hin zu konformen Modellen lenkt, die für nationale Prüfbedingungen geeignet sind. Fertigungsaufrüstungen im Königreich, einschließlich hochvolumiger Industrie-4.0-Linien mit Korrosionsschutzverbesserungen, erhöhen die Versorgungsresilienz und verkürzen Lieferzeiten für lokale Kanäle. Verbesserungen der Netzzuverlässigkeit tragen zum Vertrauen in elektrische Systeme für die häusliche Warmwasserbereitung in großen Projekten und Mischnutzungsentwicklungen bei. Die Wasserqualität bleibt ein Design- und Wartungsfaktor, der mehr Käufer dazu veranlasst, anodenfreie oder Titananodensysteme in Betracht zu ziehen.

Die Vereinigten Arabischen Emirate sind das am schnellsten wachsende geografische Segment mit einer prognostizierten CAGR von 7,42 % bis 2031, unterstützt durch Stadtplanung und eine Pipeline, die bedeutende Wohn- und Mischnutzungsprojekte umfasst. Büro-, Gastgewerbe- und Gesundheitsinvestitionen steigern die Nachfrage nach Systemen, die Warmwasserkontinuität mit intelligenten Steuerungen und niedrigeren Betriebskosten aufrechterhalten. Anforderungen an Solarwarmwasserbereiter in Villen prägen Produktentscheidungen im niedriggeschossigen Wohnungsbau, während elektrische Systeme in Hochhäusern und Nachrüstungen expandieren, wo Dachflächen- und bauliche Beschränkungen gelten. Das G-Mark-System und seine digitalen Rückverfolgbarkeitsanforderungen rationalisieren die grenzüberschreitende Produktkonformität, was Aktualisierungen hin zu effizienteren Modellen im lokalen Kanalmix beschleunigt.

Kuwait, Oman, Katar und Bahrain umfassen den Rest des GCC, wobei das Wachstum durch Bevölkerungsgrößen, Projektintensität und das Tempo der Standardsübernahme im regionalen Rahmen geprägt wird. Regionale Gremien haben die Digitalisierung von Konformitätsprozessen vorangetrieben, was eine koordinierte Durchsetzung unterstützt und das Risiko nicht konformer Produkte in kleineren Märkten senkt. Omans Erweiterung des Prüfumfangs mit UL Solutions verschärfte den Marktzugang und verbesserte die Produktqualitätskontrollen, was Importeure und regionale Montagebetriebe betrifft. Lokale Lieferanten in diesen Märkten konkurrieren über schnelle Lieferung und robuste Dokumentation, um Ersatz- und projektgetriebene Nachfrage zu bedienen. Diese Dynamiken stellen sicher, dass der GCC-Markt für elektrische Warmwasserbereiter auf nationale Vorschriften und Beschaffungsstile reagiert, während er sich hin zu höheren Effizienzklassen bewegt.

Wettbewerbslandschaft

Der GCC-Markt für elektrische Warmwasserbereiter weist eine moderate Konzentration auf, wobei die fünf größten Lieferanten 2025 in aggregierten regionalen Datensätzen etwa die Hälfte des kombinierten Anteils halten. Globale Marken stärken ihre Fähigkeiten durch Akquisitionen, die integrierte HLK- und Warmwasserbereitungsangebote erweitern, was ihre Fähigkeit verbessert, für komplexe Mischnutzungs- und Industriepakete zu bieten. Lokale Hersteller investieren in Produktionstechnologien, die hohe Leistung und korrosionsbeständige Designs ermöglichen, die auf Märkte mit starker Meerwasserentsalzung zugeschnitten sind. Diese Schritte erhöhen die Basisproduktqualität und erweitern die Auswahl für Berater und Auftragnehmer in den Kategorien Speicher, Durchlauferhitzer und Wärmepumpen.

Strategische Initiativen heben Wärmepumpen- und Smart-Control-Portfolios hervor, mit WLAN-Funktionen und COP 3+-Bewertungen, die auf Villen, Hotels und Kliniken abzielen, die Energieeinsparungen und Betriebssicherheit anstreben. Anbieter mit regionaler Prüfung und Dokumentationsbereitschaft durchlaufen Konformitätsgates schneller, was die Markteinführungszeit unter SASO- und G-Mark-Regeln verkürzt. Lieferanten differenzieren sich durch Wasserqualitätsresilienz mit Titananoden- und anodenfreien Tanks, die für Bedingungen mit hohem Gesamtgehalt gelöster Feststoffe ausgelegt sind und die Lebensdauer verlängern sowie Wartungszyklen stabilisieren. Neue Fertigungsstandorte in benachbarten Ländern verbessern die Logistik für die GCC-Nachfrage und helfen, Portfolio-Aktualisierungszyklen mit regulatorischen Updates abzustimmen.

Aufstrebende Akteure skalieren durch Kanalbreite und lokalisierte Angebote, während etablierte Marken digitale Beschaffung und Kundendienst für gewerbliche Konten betonen. Da die Produktkonformität strenger wird und die Beschaffung digitalisiert, bleibt das Wettbewerbsfeld sowohl für Premium- als auch für wertbasierte Strategien offen, die unterschiedliche Käuferbedürfnisse im GCC-Markt für elektrische Warmwasserbereiter erfüllen. Portfoliovielfalt unterstützt Berater, die Merkmale auf Bauvorschriften und Projektziele abstimmen, was Spezifikationen in Wohn- und Gewerbearbeiten dynamisch hält. Entwickler verfolgen weiterhin Kombinationen aus Effizienz, Korrosionsbeständigkeit und Serviceunterstützung, die Anbieterauswahlen in Angeboten und Rahmenverträgen leiten.

Marktführer in der GCC-Branche für elektrische Warmwasserbereiter

Ariston Group

A. O. Smith MEA

Rheem Middle East & Africa

Saudi Ceramics Company

Orbital Horizon

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Ariston Group startete die lokale Produktion von Warmwasserbereitern in ihrer neuen Anlage in Ägyptens 6th of October City und fertigt Speicher- und Durchlaufmodelle für afrikanische und nahöstliche Märkte mit proprietärer Korrosionsschutztechnologie, was regionale Lieferzeiten verkürzt und die Einhaltung von SASO- und GSO-Vorschriften innerhalb nordafrikanischer und GCC-Logistiknetzwerke sicherstellt.

- August 2025: Haier Smart Home berichtete, dass die Auslandsverkäufe von Warmwasserbereitern nach einer Akquisition und der Einführung magnesiumstabfreier elektrischer Modelle mit 56 °C-Sterilisierung, KI-Reinigungssystemen zur Kalkverhinderung und IoT-Modulen für Ferndiagnose und vorausschauende Wartung im Jahresvergleich verdoppelt wurden.

- Juli 2025: Bosch erwarb das globale Wohn- und leichte Gewerbe-HLK-Geschäft von Johnson Controls für 8 Milliarden USD und erweiterte damit sein Thermotechnology-Portfolio um integrierte Warmwasserbereitungs-, Wärmerückgewinnungslüftungs- und Solar-Vorwärmpakete, was das kombinierte Unternehmen in die Lage versetzt, elektrische Durchlauferhitzer mit HLK-Systemen in GCC-Mischnutzungs- und Leichtindustrieprojekten zu bündeln.

- Dezember 2024: Omans Generaldirektion für Normung und Metrologie erweiterte ihren akkreditierten Prüfumfang auf Warmwasserbereiter und kooperierte mit UL Solutions Demko A/S für die Drittanbieterverifizierung von GSO- und lokalen Energieeffizienzanforderungen, verschärfte die Durchsetzung von Mindestanforderungen an die Energieeffizienz und beschleunigte die Entfernung nicht konformer Importe aus omanischen Einzelhandelskanälen.

Berichtsumfang des GCC-Marktes für elektrische Warmwasserbereiter

Elektrische Warmwasserbereiter nutzen Strom statt Gas, um Wasser für den Wohn- und Gewerbebedarf zu erhitzen. Der GCC-Markt für elektrische Warmwasserbereiter ist nach Produkttyp, Kapazität, Endnutzer, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Warmwasserspeicher und Durchlauferhitzer unterteilt. Nach Kapazität ist der Markt in kleine, mittlere und große Warmwasserbereiter kategorisiert. Nach Endnutzer ist der Markt in gewerbliche und Wohnsegmente unterteilt. Nach Vertriebskanal ist der Markt in Online- und Offline-Kanäle unterteilt. Geografisch umfasst die Marktanalyse Saudi-Arabien, die Vereinigten Arabischen Emirate, Kuwait, Oman, Katar und Bahrain. Der Bericht liefert Marktgröße und Prognosen für den GCC-Markt für elektrische Warmwasserbereiter in Werten (USD) für alle oben genannten Segmente.

| Warmwasserspeicher |

| Durchlauferhitzer |

| Klein |

| Mittel |

| Groß |

| Gewerblich |

| Wohnbereich |

| Online |

| Offline |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Kuwait |

| Oman |

| Katar |

| Bahrain |

| Nach Produkttyp | Warmwasserspeicher |

| Durchlauferhitzer | |

| Nach Kapazität | Klein |

| Mittel | |

| Groß | |

| Nach Endnutzer | Gewerblich |

| Wohnbereich | |

| Nach Vertriebskanälen | Online |

| Offline | |

| Nach Geografie | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Kuwait | |

| Oman | |

| Katar | |

| Bahrain |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der GCC-Markt für elektrische Warmwasserbereiter derzeit und wie ist der kurzfristige Wachstumsausblick?

Die Marktgröße des GCC-Marktes für elektrische Warmwasserbereiter wird voraussichtlich von 320,22 Millionen USD im Jahr 2025 auf 345,21 Millionen USD im Jahr 2026 steigen und bis 2031 bei einer CAGR von 7,16 % über 2026–2031 487,83 Millionen USD erreichen.

Welche Produkttypen führen und welche wachsen am schnellsten im GCC-Markt für elektrische Warmwasserbereiter?

Warmwasserspeichersysteme führten 2025 mit einem Umsatzanteil von 68,76 %, während Durchlauferhitzer bis 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 8,18 % verzeichnen werden.

Welche Endnutzer und Kanäle prägen die Nachfrage im GCC-Markt für elektrische Warmwasserbereiter?

Der Wohnbereich hielt 2025 einen Anteil von 59,73 %, während der gewerbliche Bereich mit einer CAGR von 6,27 % wächst, und Offline-Kanäle 65,84 % erfassten, während Online-Plattformen mit einer CAGR von 9,43 % expandieren.

Wie wirken sich GCC-Effizienzvorschriften und -kennzeichnungen auf die Produktauswahl aus?

SASO- und GSO-Anforderungen erzwingen sichtbare Kennzeichnungen und die Einhaltung von Mindestanforderungen an die Energieeffizienz, was Portfolios hin zu effizienteren Speicher-, Durchlauferhitzer- und Wärmepumpenmodellen verlagert und die Ausmusterung von Beständen unterhalb der Mindestanforderungen beschleunigt.

Welche GCC-Region führt und wo ist das Wachstum am stärksten?

Saudi-Arabien hielt 2025 51,27 % des GCC-Marktes für elektrische Warmwasserbereiter, während die Vereinigten Arabischen Emirate bis 2031 voraussichtlich am schnellsten mit einer CAGR von 7,42 % wachsen werden.

Welche Merkmale sind bei Premium-Upgrades im GCC-Markt für elektrische Warmwasserbereiter am gefragtesten?

Wärmepumpensysteme mit COP 3+ und intelligenten WLAN-Steuerungen sowie korrosionsbeständige Tanks und servicebereit dokumentierte Unterlagen sind für Hotels, Kliniken und Villen am meisten gefragt.

Seite zuletzt aktualisiert am: