Markt-Trends von GCC-Luftfahrtinfrastruktur Industrie

Steigender Personenverkehr fördert die Modernisierung der Infrastruktur

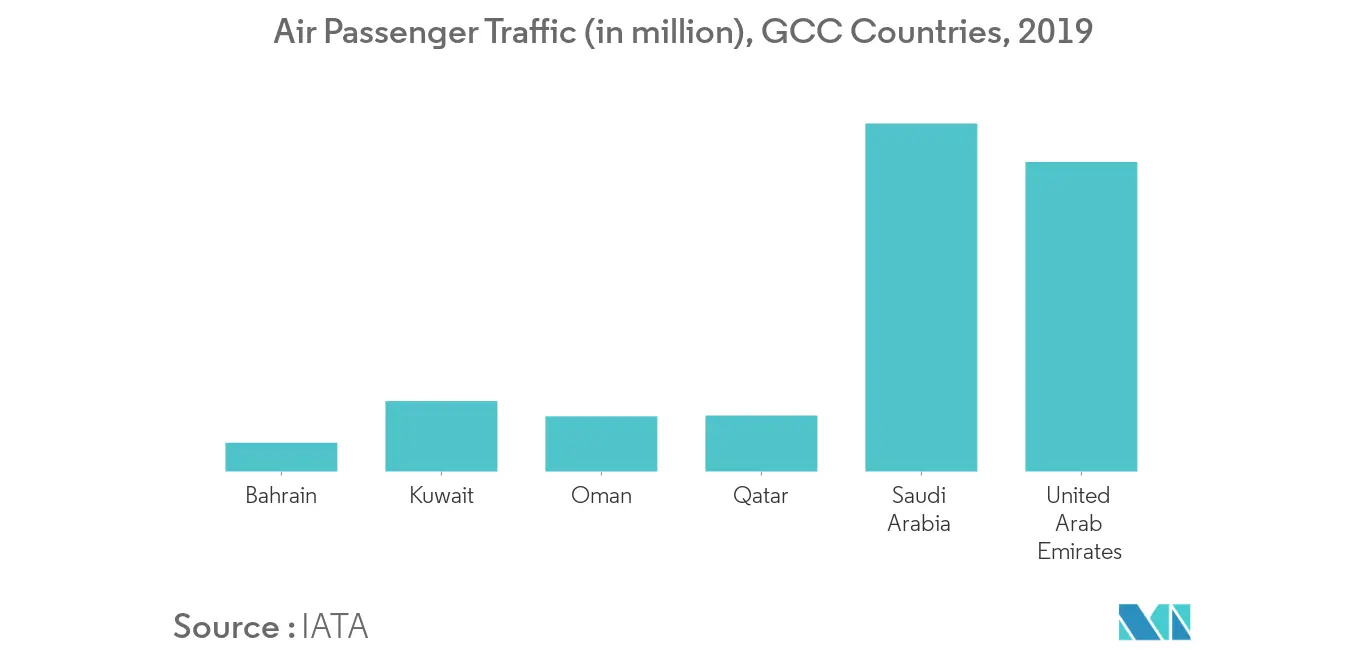

Die Luftfahrtindustrie im GCC und im weiteren Nahen Osten unterstützt die Wirtschaftsaktivitäten mit 130 Milliarden US-Dollar, was 4,4 % des Bruttoinlandsprodukts (BIP) der Region entspricht. Die GCC-Region hat sich zu einem globalen Touristenzentrum entwickelt. Der Tourismussektor macht etwa 7 % der Wirtschaft der Region aus. Laut IATA entfielen im Jahr 2019 rund 10 % des weltweiten Linienpassagier- und Frachtverkehrs auf die Region Naher Osten. Um einen raschen Anstieg der Passagierbewegungen zu unterstützen, investieren die Regierungen der Golfstaaten Ressourcen in die Verbesserung und Erweiterung der aktuellen Kapazitäten der bestehenden Luftfahrtinfrastruktur. Die Auslastung der Großflughäfen der Region liegt nahezu an ihrer Belastungsgrenze; Daher wird erwartet, dass eine potenzielle Investition von 100 Milliarden US-Dollar dazu beitragen wird, das Passagierwachstum von etwa 10 % im Jahresvergleich zu bewältigen. Im Mai 2018 gab es in der Region rund 95 laufende Projekte zum Bau der Luftfahrtinfrastruktur. Der Gesamtwert der laufenden Projekte wird auf 49 Milliarden US-Dollar geschätzt, wobei 45 Milliarden US-Dollar für Flughafenterminalprojekte und mehr als 3 Milliarden US-Dollar für den Bau und die Entwicklung des Hangars, der Landebahn und der Nebenanlagen vorgesehen waren

Es wird erwartet, dass Saudi-Arabien und die Vereinigten Arabischen Emirate den Markt dominieren

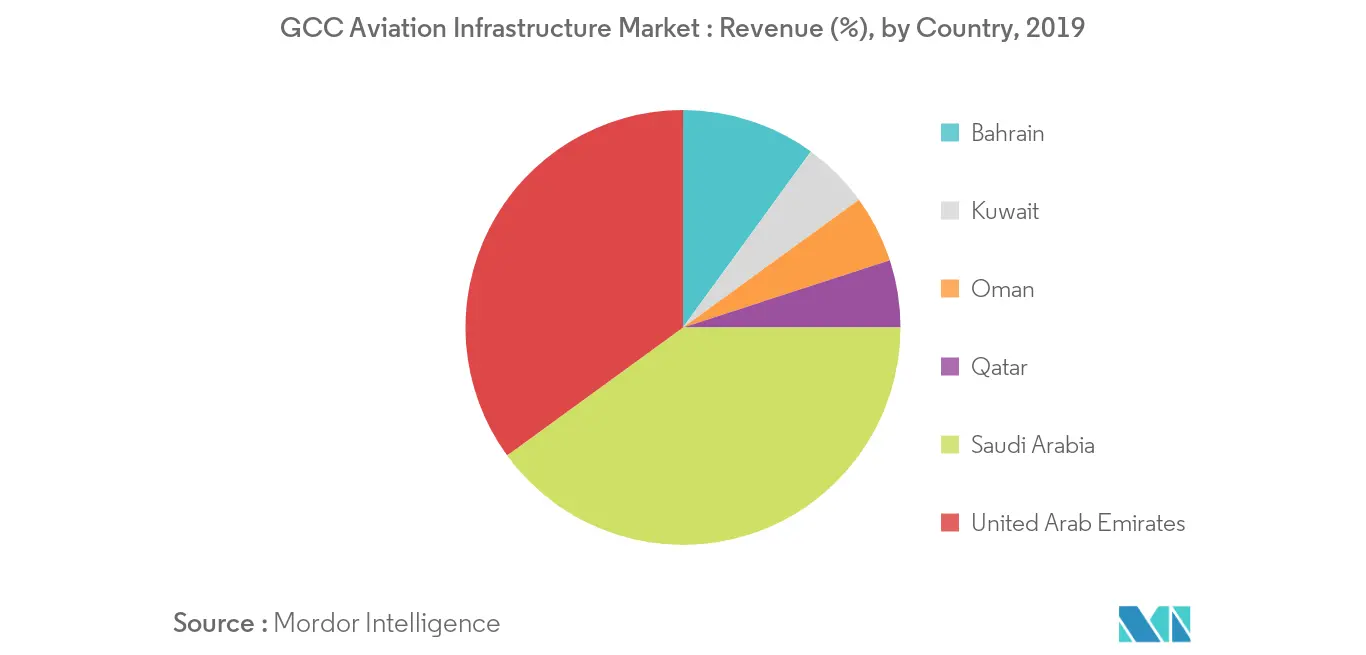

Derzeit entfallen fast 80 % des regionalen Passagierverkehrs auf die großen Flughäfen in den Vereinigten Arabischen Emiraten und Saudi-Arabien. Darüber hinaus machen die Flughafeninfrastruktur und -einrichtungen in beiden Ländern schätzungsweise 81 % der bestehenden Luftfahrtinfrastruktur in den GCC-Ländern aus. Unter den sechs GCC-Ländern sind die Vereinigten Arabischen Emirate der führende Investor. Im Zeitraum 2011–2021 sind Investitionen in die Luftfahrtindustrie in Höhe von fast 136,1 Milliarden US-Dollar geplant. Die anhaltende COVID-19-Pandemie hat die Investitionen vorübergehend gestoppt, und die Flughäfen konzentrieren sich darauf, die kritischen globalen Lieferketten zu stärken und den Versand humanitärer Hilfe in 24 verschiedene Länder zu erleichtern, die von der COVID-19-Pandemie betroffen sind. Neben dem Ausbau der internationalen Flughäfen in beiden Ländern sind auch einige neue Flughafenprojekte im Gange. In Saudi-Arabien beispielsweise wird in Abha ein neuer Flughafen für fünf Millionen Passagiere pro Jahr gebaut, während ein weiterer neuer Flughafen für Jizan geplant ist. Es wird erwartet, dass solche Entwicklungen den Marktanteil von Saudi-Arabien und den Vereinigten Arabischen Emiraten im Prognosezeitraum steigern werden