Markt-Trends von Europa Vermögensverwaltung Industrie

Nachhaltiges Investieren wird ein wesentlicher Risiko- und Renditefaktor in der Finanzbranche sein

Beim nachhaltigen Investieren werden Umwelt-, Sozial- und Governance-Faktoren (ESG) in die Anlageprozesse integriert. In Europa ist die Nachfrage nach nachhaltigen Anlagen in letzter Zeit mit einem soliden Wachstum gestiegen. Bis zum Ende des ersten Quartals 2021 hatten Vermögensverwalter eine ESG-Anlagestrategie mit einem Gesamtvolumen von 11,98 Billionen US-Dollar durchgesetzt. Rund 55 dieser Mittel (6,55 Billionen US-Dollar) werden über Investitionsfinanzierungen abgewickelt, die restlichen 5,45 Billionen US-Dollar werden über optionale Genehmigungen verwaltet. In den letzten 10 Jahren ist die Nachfrage nach nachhaltigen ESG-Anleihen, deren Erträge ausschließlich zur Unterstützung oder Refinanzierung grüner und sozialer Programme bestimmt sind, exponentiell auf 1,22 Billionen US-Dollar im ersten Halbjahr 2021 gestiegen. Die finanzpolitische Antwort auf die COVID Der Ausbruch von -19 führte zu einem enormen Anstieg der Emission grüner Anleihen, was die Liquidität und Tiefe des Antrags erhöhte und ihn für Anleger attraktiver machte.

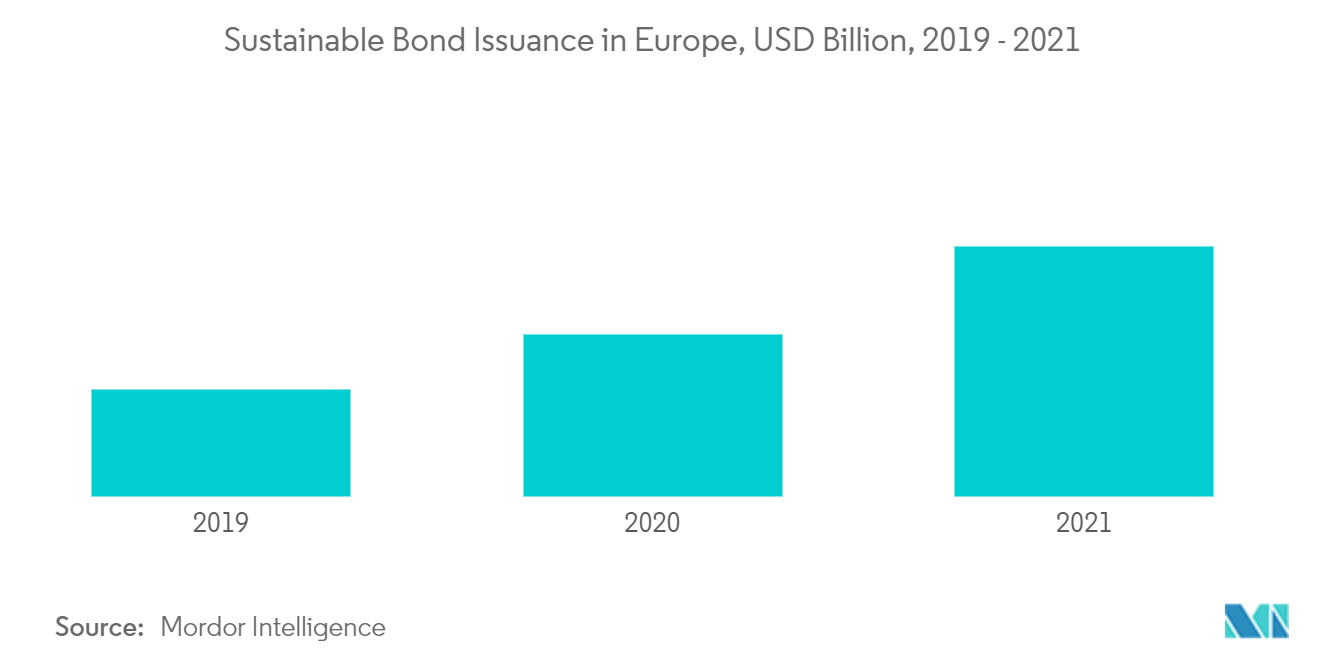

In den letzten fünf Malen ist das gesamte Emissionsvolumen nachhaltiger Anleihen in Europa um das 18-fache gestiegen, von 34 Milliarden US-Dollar Ende 2016 auf 518 Milliarden US-Dollar Ende 2020. Die COVID-19-Problematik hat diese Entwicklung im Jahr 2021 noch verstärkt. Dadurch stiegen die Mittel für nachhaltige Anleihen in den ersten zehn Monaten auf 770 Milliarden US-Dollar. Kommerzielle Emittenten machen die Hälfte aller europäischen Emittenten nachhaltiger Anleihen aus, gefolgt von staatlichen/supranationalen Verbänden mit einem Anteil von 30%

Die erhöhte Marktvolatilität hat die Veränderungen im Produkt- und Anlageklassenmix beschleunigt

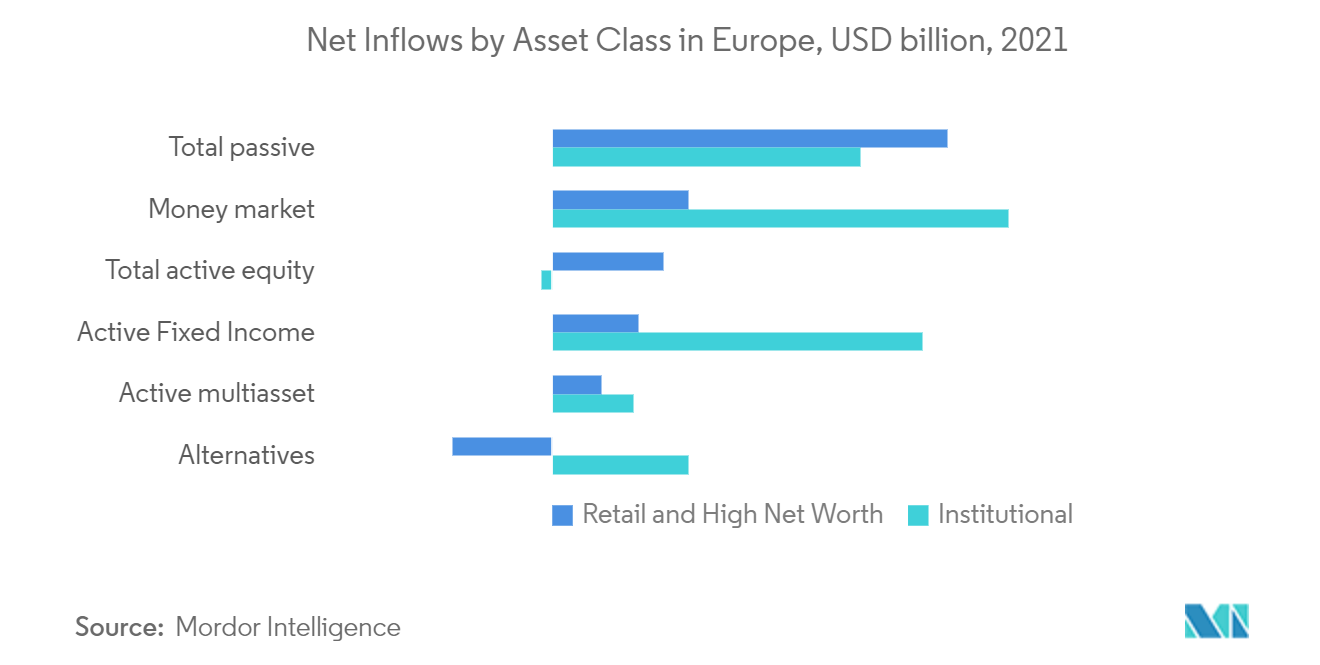

Im Jahr 2020 beanspruchten aktive Verwaltungsstrategien 80 % des europäischen Assistenz-AUM und erbeuteten 32 % des Nettoeinkommens. Im Gegensatz zu den vorherigen Kapiteln, bei denen Anleger überproportional Geld aus Aktien abzogen, verlagerten Anleger dieses Mal ihre Finanzen auf die Plutokratennachfrage und aktive Aktienprodukte, was 37 % der gesamten Netto-Neuzuflüsse ausmachte, gegenüber 16 % im Jahr 2019. Insgesamt Über den gesamten Zeitraum flossen 261 Milliarden US-Dollar in die Antragsfinanzen der Plutokraten, was 31 % der gesamten Nettoüberflüsse entspricht (T2). Nach zwei Phasen konstanter Abflüsse verzeichneten Privatanleger im Jahr 2020 wieder positive Nettoüberflüsse in aktive Aktienstrategien. Aufgrund der anhaltenden provokativen Finanzpolitik in Europa und der Auslösung steigender Anfragen neutralisierten die Abflüsse von Aktienfonds im ersten Quartal die Nachfrage nach Aktienfonds mehr als Eigenkapitalfinanzierungen zuletzt in der Zeit. Gleichzeitig kam es bei traditionellen Safe-Haven-Anlageklassen, die den aktiven festverzinslichen Wertpapieren ähneln, zu geringeren Nettozuflüssen als im Jahr 2019, was im Wesentlichen auf Abflüsse im ersten Quartal zurückzuführen ist