Marktgröße von Globale Electronic Design Automation Tools (EDA) Industrie

| Studienzeitraum | 2019 - 2029 |

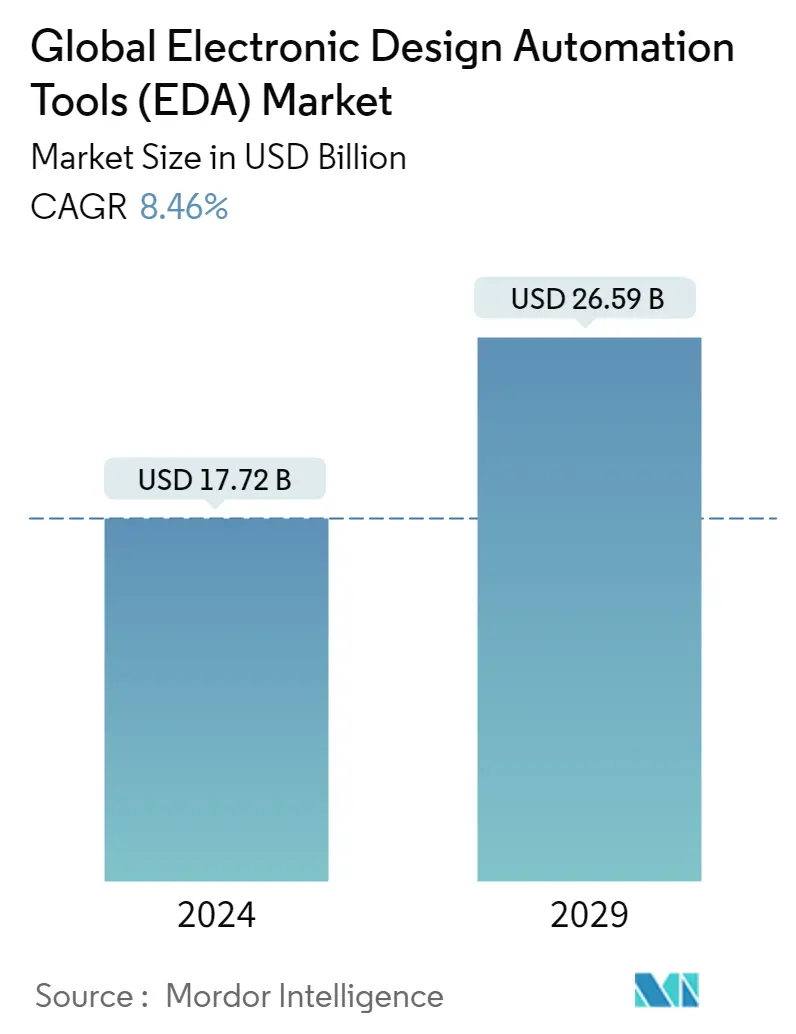

| Marktgröße (2024) | USD 17,72 Milliarden |

| Marktgröße (2029) | USD 26,59 Milliarden |

| CAGR(2024 - 2029) | 8.46 % |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Benötigen Sie einen Bericht, der die Auswirkungen von COVID-19 auf diesen Markt und sein Wachstum widerspiegelt?

Marktanalyse für EDA-Tools

Die globale Marktgröße für elektronische Design-Automatisierungstools wird im Jahr 2024 auf 17,72 Milliarden US-Dollar geschätzt und soll bis 2029 26,59 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 8,46 % im Prognosezeitraum (2024–2029) entspricht

Die Hauptfaktoren, die die Marktexpansion vorantreiben, sind der wachsende Bedarf an kompakten elektronischen Geräten und der zunehmende Einsatz der SoC-Technologie in verschiedenen Branchen, darunter Automobil, IoT und KI

- Der Siliziumsektor hat sich in den letzten Jahren aufgrund von EDA-Techniken (Electronic Design Automation) weiterentwickelt. EDA ist dafür verantwortlich, die für den IC-Designprozess erforderlichen Designtools zu einem Preis zu erstellen, der einen profitablen Betrieb des Ökosystems ermöglicht.

- Zu den Vorteilen der Verwendung von EDA-Tools gehören die Reduzierung des Zeitaufwands für die Entwicklung komplizierter ICs, die Senkung der Herstellungskosten, die Beseitigung von Herstellungsfehlern, die Verbesserung des IC-Designs und der Benutzerfreundlichkeit usw.

- Laut World Semiconductor Trade Statistics (WSTS) wird die Halbleiterindustrie im Jahr 2021 voraussichtlich um 10,9 % wachsen, was im Vergleich zum Vorjahreswachstum von rund 488 Milliarden US-Dollar ein deutliches Wachstum darstellt. Aus diesem Grund wird erwartet, dass verschiedene Halbleiterhersteller ihre Forschungs- und Entwicklungsbudgets erhöhen. Beispielsweise kündigte die Taiwan Semiconductor Manufacturing Corporation (TSMC) im April 2021 an, in den nächsten drei Jahren 100 Milliarden US-Dollar auszugeben, um ihre Chip-Fertigungskapazität sowie Forschung und Entwicklung zu erweitern.

- Chiphersteller neigen zunehmend dazu, KI in Edge-Computing zu integrieren, da sie auf Geräteebene Rechenkapazitäten mit sich bringt und sowohl die Effizienz als auch die Reaktionszeit erhöht. Intel konzentriert sich beispielsweise auf Edge Computing, um die Integration von KI in IoT-Geräte bis hin zu Smartphones zu ermöglichen.

- EDA ist aufgrund seiner vielen Vorteile, darunter kürzere Entwurfszeiten und weniger Fehler, immer beliebter geworden. EDA-Tools werden in verschiedenen Branchen immer häufiger eingesetzt, darunter in der Automobil- und Luft- und Raumfahrtindustrie. Einer der Mängel von EDA liegt jedoch darin, dass es nicht in der Lage ist, Erkenntnisse aus früheren Entwürfen zu gewinnen.

- Seit es Halbleiter gibt, gilt das Mooresche Gesetz – die Vorhersage, dass sich die Anzahl der Transistoren in einem integrierten Schaltkreis alle 18 bis 24 Monate verdoppeln wird. In den letzten Jahren sind Wissenschaftler jedoch zunehmend zu der Überzeugung gelangt, dass grundlegende physikalische Grenzen es bald schwierig machen könnten, zusätzliche Elemente wirtschaftlich auf derselben kleinen Fläche zu platzieren, was letztendlich beweisen könnte, dass Moores Gesetz fehlerhaft ist.

- Seit dem Ausbruch von COVID-19 ist die Halbleiterindustrie stark betroffen, was erhebliche Auswirkungen auf ihre Lieferkette und Produktionsanlagen hat. Im Februar und März 2020 wurde die Produktion in China und Taiwan eingestellt, was Auswirkungen auf die Produktion anderer OEMs weltweit hatte. Allerdings stockte ein erheblicher Teil wichtiger Anbieter im Vorfeld des chinesischen Neujahrs ihre Vorräte mit Elektronikartikeln auf, was das Risiko verringerte. Aufgrund des sich verlangsamenden Wachstums der Halbleiterindustrie führte die anfängliche Pandemie-Epidemie außerdem zu einem geringfügigen Rückgang der Nachfrage nach EDA-Tools; Aber im Laufe eines Jahres verzeichnete der Markt ein Wachstum.