Markt-Trends von Ostafrikanischer Öl- und Gas-Midstream Industrie

Transportsektor verzeichnet Wachstum

- Da die Stabilität in vielen Ländern der Region zugenommen hat, hat der Wohlstand zu einer Steigerung der Kaufkraft der Bürger geführt, und auch die Nachfrage nach Gütern wie Öl und Gas hat sich deutlich verbessert und wird voraussichtlich weiterhin hoch bleiben Prognosezeitraum.

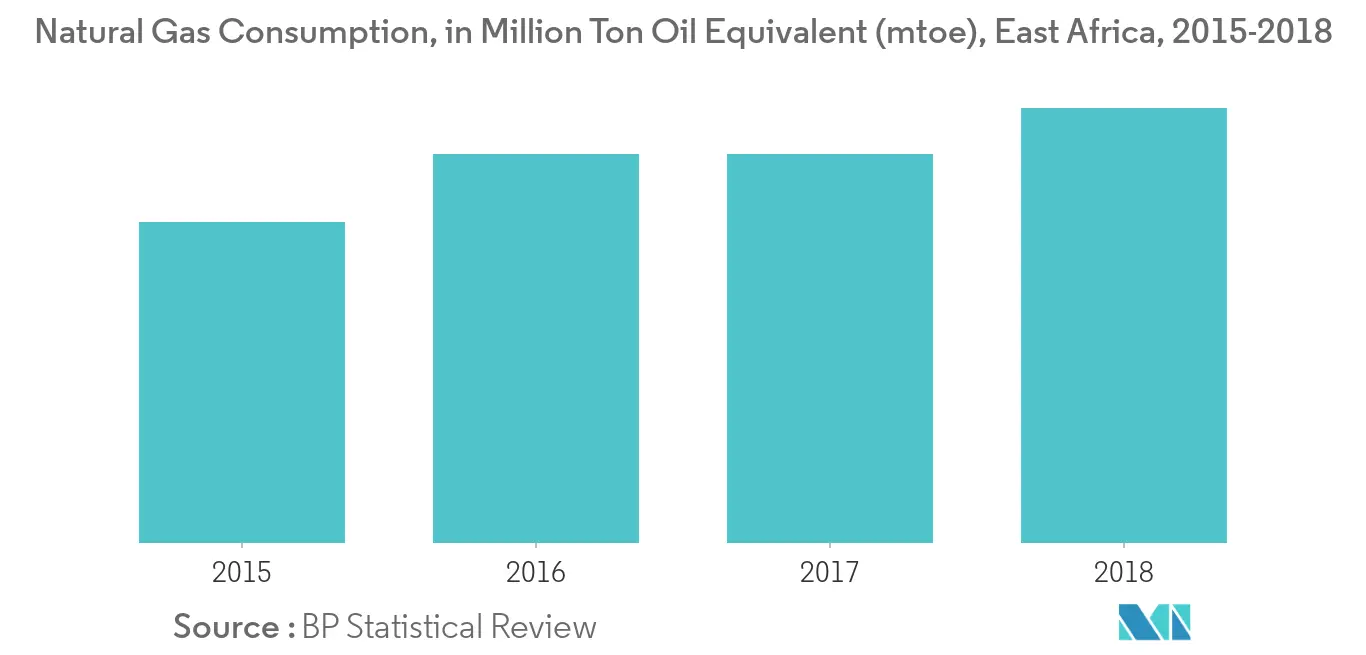

- Der Erdgasverbrauch stieg in der Region im Jahresvergleich um 7,93 %, von 1,9 Millionen Tonnen Öläquivalent (MtoE) im Jahr 2015 auf 1,4 Millionen Tonnen Öläquivalent (mtoe) im Jahr 2018. Der Anstieg des Verbrauchs bietet den Investoren Anreize für die erforderliche Kapazitätserhöhung und erhöht die Investitionen in die Zukunft und kurbelt so das Wachstum der Branche an.

- Im Jahr 2019 betrug die Gesamtkapazität der Gaspipelines in Mosambik etwa 95471 Barrel Öläquivalent pro Tag. Die Gaspipeline Mosambik-Südafrika ist mit einer Länge von 537 Meilen (865 km) und einer Kapazität von 540,3 Millionen Kubikfuß pro Jahr die größte Gaspipeline des Landes, und solche Projekte könnten im Prognosezeitraum weiter ausgebaut werden.

- Daher wird erwartet, dass die Pipelinekapazität im Prognosezeitraum aufgrund eines Anstiegs der Produktion und des Verbrauchs von Öl und Gas sowie steigender Investitionen in diesem Sektor leicht ansteigt.

Beispiel herunterladen

Kenia wird den Markt dominieren

- Es wird erwartet, dass Kenia stark in den Ausbau des Midstream-Sektors im Land investieren wird, insbesondere in Zusammenarbeit mit den Nachbarländern. Binnenländer wie der Südsudan haben Verträge über den direkten Zugang zu Kenias Häfen unterzeichnet, um Öl und Gas zu exportieren, was ebenfalls ein vorteilhaftes Abkommen für beide Länder sein dürfte.

- Die Lamu Port-South Sudan Pipeline ist eine geplante Ölpipeline im Südsudan und in Kenia. Die Pipeline würde von den Ölfeldern im Südsudan nach Lokichar in Kenia führen, wo sie an die kenianische Rohölpipeline angeschlossen würde, die für den Export im kenianischen Lamu-Hafen endet. Die Kapazität der Pipeline wird voraussichtlich rund 160.000 Barrel pro Tag betragen.

- Im Jahr 2019 betrug die Gesamtkapazität der Ölpipelines in Kenia etwa 275.000 Barrel Öläquivalent pro Tag. Die Western Kenya Pipeline Extension ist mit einer Länge von 277 Meilen (446 km) und einer Kapazität von 150.000 Barrel Öläquivalent pro Tag die größte Pipeline des Landes.

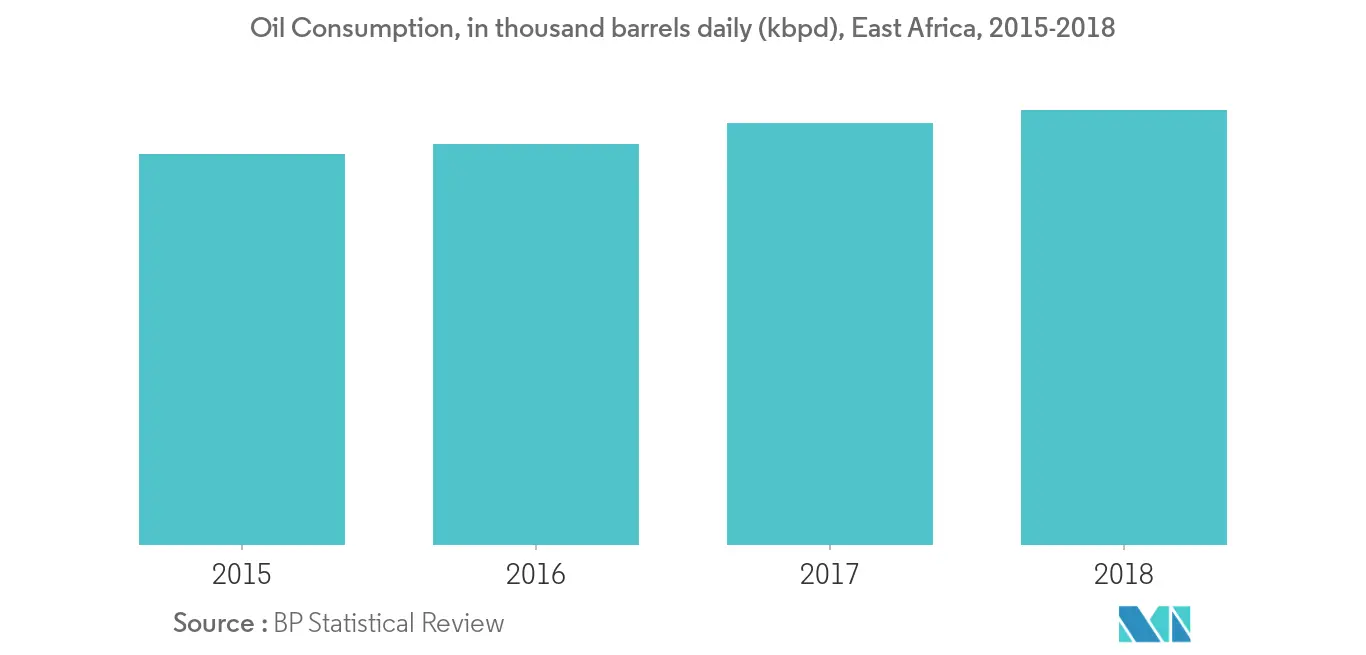

- Der Ölverbrauch in der Region stieg um 3,1 % von 604.000 Barrel pro Tag (kbpd) im Jahr 2017 auf 624.000 Barrel pro Tag (kbpd) im Jahr 2018. Der Anstieg des Verbrauchs schafft Anreize für Investoren für die erforderliche Kapazitätserhöhung und erhöht die Investitionen in die Zukunft und kurbelt so das Wachstum der Branche an.

- Es wird erwartet, dass die Öl- und Gas-Midstream-Industrie Kenias im Prognosezeitraum aufgrund eines erwarteten Anstiegs des Öl- und Erdgasverbrauchs und steigender Investitionen in die Midstream-Industrie der Region erheblich wachsen wird.

Beispiel herunterladen