Katamaran Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

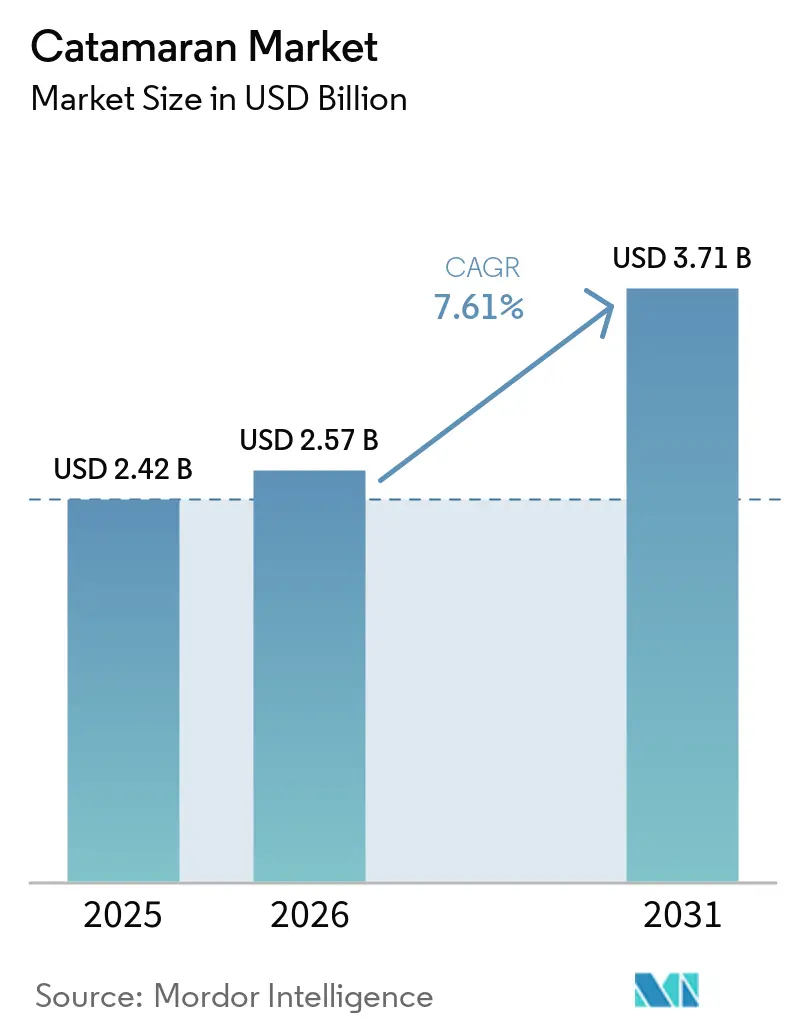

| Marktgröße (2026) | 2.57 Milliarden US-Dollar |

| Marktgröße (2031) | 3.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.61% CAGR |

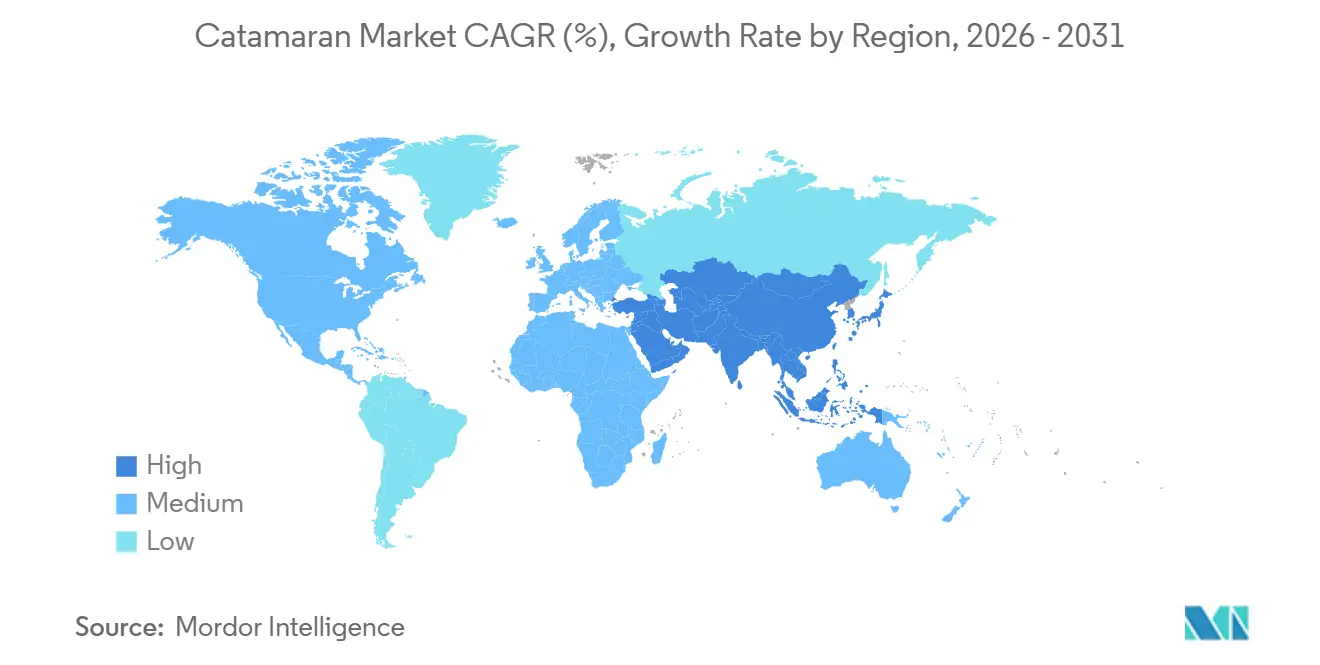

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Europa |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Katamaran Marktanalyse von Mordor Intelligence

Die Katamaran-Marktgröße wurde im Jahr 2025 auf 2,42 Milliarden USD geschätzt, wird für 2026 auf 2,57 Milliarden USD veranschlagt und soll bis 2031 auf 3,71 Milliarden USD anwachsen, mit einer CAGR von 7,61 % von 2026 bis 2031. Die zunehmende Präferenz für Mehrrumpfstabilität, größeres Raumvolumen im Inneren und Zugang zu Flachwasserbereichen hält die Nachfrage stabil, auch wenn Einrümpfer beim Anschaffungspreis konkurrenzfähig bleiben. Werften verkürzen Produktionszyklen durch Einfach-Vakuuminfusion und andere Verbundwerkstoff-Automatisierungsschritte, die Arbeitsschwankungen reduzieren und Auftragsvorlaufzeiten verkürzen. Solar-elektrischer und hybrider Antrieb haben sich von der Konzeptphase zur Serienproduktion entwickelt und schaffen ein neues Wertversprechen für Resortbetreiber, die Kurzstreckenüberführungen dekarbonisieren möchten. Die regionale Marktführerschaft verbleibt bei Europa, während der Nahe Osten und Afrika die schnellste Expansion verzeichnen, da neue Marinas und Tourismuskorridore entlang des Roten Meeres und im Golf entstehen.

Wichtigste Erkenntnisse des Berichts

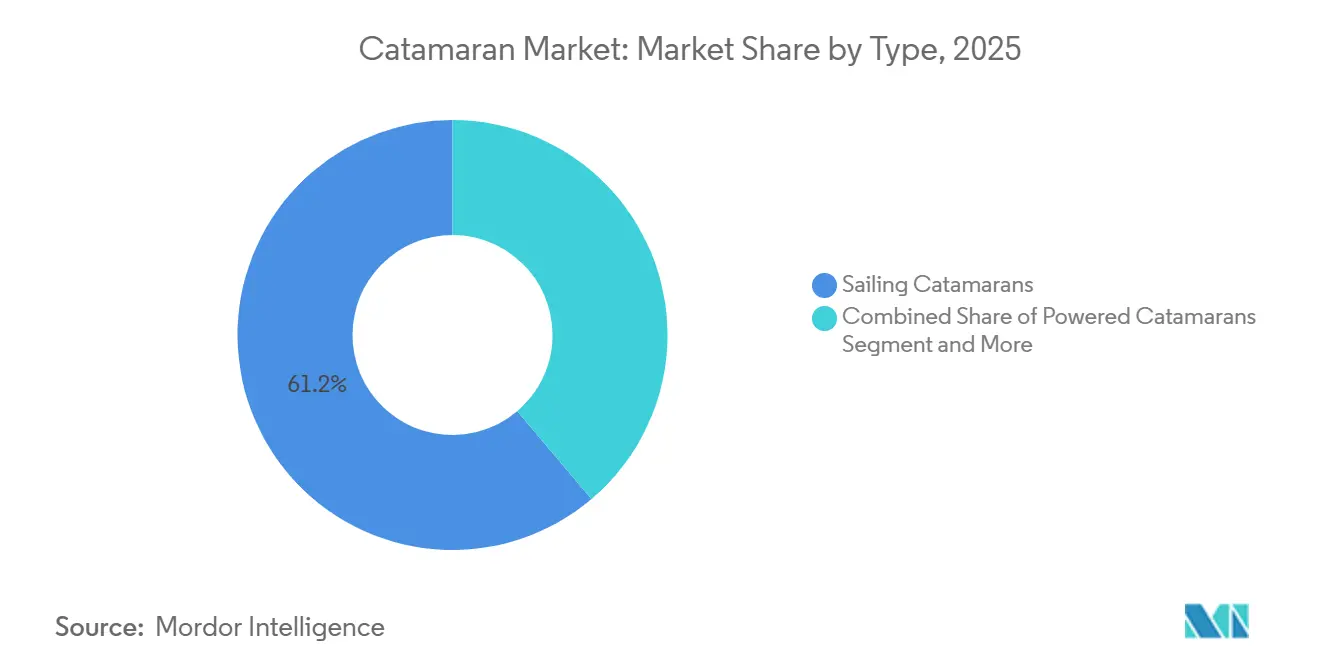

- Nach Typ entfielen auf Segelkatamarane im Jahr 2025 ein Marktanteil von 61,22 %, während Motorkatamarane bis 2031 voraussichtlich mit einer CAGR von 10,05 % wachsen werden.

- Nach Länge entfielen auf Modelle zwischen 15 und 30 Metern im Jahr 2025 74,29 % des Umsatzes, während dasselbe Segment das Einheitenwachstum mit einer CAGR von 8,13 % bis 2031 anführt.

- Nach Antrieb dominierten Segel-/Konventionalmodelle mit einem Anteil von 61,22 % im Jahr 2025, während elektrische und hybride Katamarane bis 2031 mit einer CAGR von 72,06 % wachsen sollen.

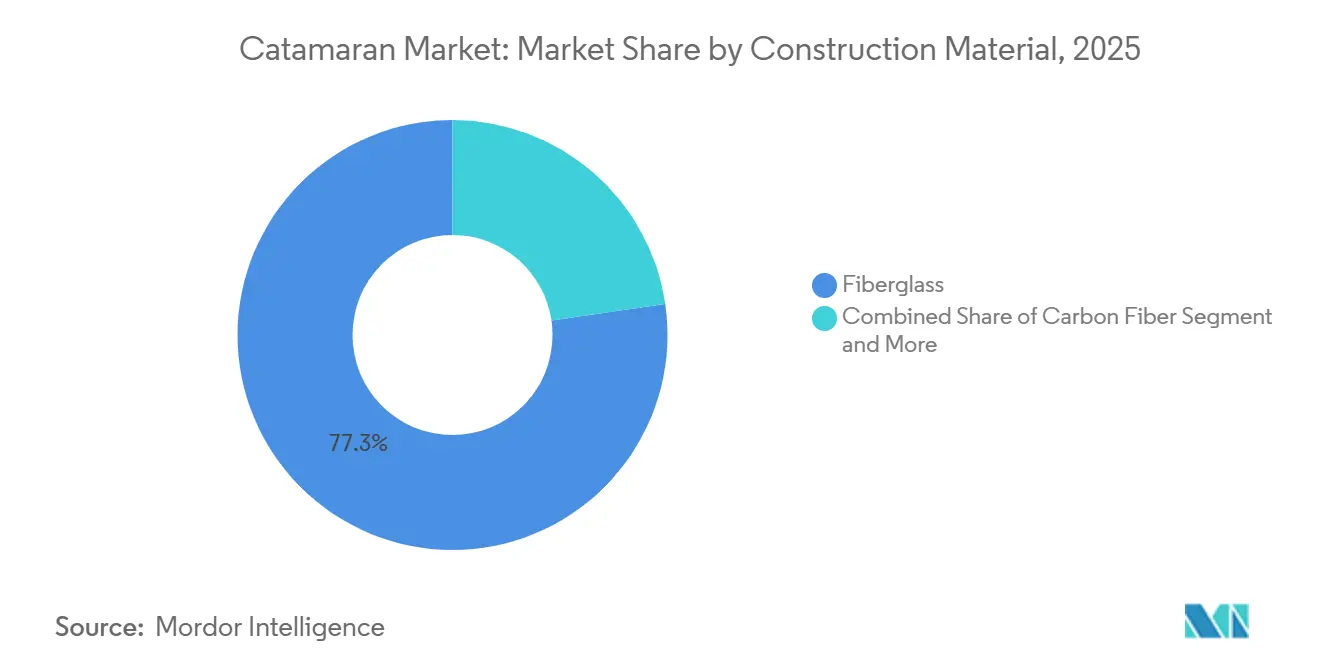

- Nach Baumaterial hielt Fiberglas im Jahr 2025 einen Anteil von 77,29 % am Katamaran-Markt, während Kohlefaser-Konstruktionen bis 2031 voraussichtlich mit einer CAGR von 11,35 % wachsen werden.

- Nach Verwendungszweck hielten Kreuzfahrt-/Dauerliegerkatamarane im Jahr 2025 einen Anteil von 65,45 %, während Tagesausflugskatamarane bis 2031 voraussichtlich mit 7,65 % wachsen werden.

- Nach Geografie erzielte Europa im Jahr 2025 35,10 % des Umsatzes, während die Katamaran-Marktgröße im Nahen Osten und Afrika bis 2031 mit einer CAGR von 7,78 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Katamaran-Marktes*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Marine-Tourismus und Charternachfrage | +2.1% | Mittelmeer, Karibik, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Präferenz für Luxus und Komfort | +1.8% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Bruchteilseigentum und Peer-to-Peer-Charter | +1.7% | Nordamerika, Europa, Australien, Expansion nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verfügbare Einkommen in Schwellenländern | +1.5% | Asien-Pazifik, Naher Osten | Langfristig (≥ 4 Jahre) |

| Verbundwerkstoffe und Leichtbaumaterialien | +1.3% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Politiken zur Förderung der Solar-Hybrid-Nutzung | +0.9% | Pazifikinseln, Karibik, Malediven, Seychellen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage im Meerestourismus und Charterbereich

Charterbetreiber erzielen auf Mehrrümpfern deutlich höhere Jahresumsätze, da das Zweirumpf-Layout bei vergleichbarer Länge mehr Gäste aufnimmt und höhere Wochentarife erzielt. Flottenmanager fügen weiterhin Katamarane zwischen 45 und 55 Fuß hinzu, die unter den Schwellenwerten für Bareboat-Lizenzen bleiben und dennoch acht bis zehn Passagiere in vier Kabinen beherbergen. Mittelmeer-Buchungen bleiben der Kern, aber Asien-Pazifik-Routen von Phuket bis Raja Ampat gewinnen Marktanteile, da regionale Flugverbindungen und Marinakapazitäten zunehmen. Die robuste Tourismusnachfrage federt Auftragsrückstände ab und stützt die Produktion auch in zyklischen Abschwächungsphasen.

Wachsende Präferenz für Luxus und Komfort beim Freizeitbootfahren

Rentnerehepaare und kleine Familien wählen zunehmend Katamarane wegen ihrer Stabilität vor Anker, des ebenen Bodens und der Hauptdeck-Mastersuite. Werften reagieren mit Flybrücken, hydraulischen Badeplattformen und Küchengeräten in Wohnqualität, die auf die großzügige Breite für die Geräteunterbringung angewiesen sind. Bordgeneratoren, Klimaanlagen und Wasseraufbereitungsanlagen sind zur Standardausstattung im Kernsegment von 15 bis 30 Metern geworden und verwandeln den Katamaran-Markt in ein schwimmendes Luxuswohnungssegment statt einer spartanischen Segelnische.

Bruchteilseigentum und Peer-to-Peer-Charter-Plattformen steigern die Auslastung

Yacht Share Network verwaltet eine Yachtflotte, indem jedes Schiff in Eigentumsanteile aufgeteilt wird. Dieser Ansatz ermöglicht es Miteigentümern, jährlich mehrere Wochen auf Kreuzfahrt zu genießen und dabei die Betriebskosten anteilig zu teilen. Ähnlich bietet Catamaran Guru ein Gemeinschaftseigentumsmodell für Katamarane an, das ein strukturiertes Programm mit professionellem Management, geplanter Wartung und Ausstiegskoordination umfasst. Dieses Modell verwandelt ein abschreibungspflichtiges Gut in einen verwalteten Dienst. Peer-to-Peer-Plattformen wie GetMyBoat und Boatsetter ermöglichen es Privateigentümern, ungenutzte Wochen zu verchartern und damit Einnahmen zur Deckung von Betriebskosten wie Liegeplatz, Versicherung und Wartung zu erzielen. Diese Struktur reduziert das für den Besitz erforderliche Kapital, erweitert den Käuferkreis und verkürzt die Amortisationszeit im Vergleich zum traditionellen Eigentum. Durch die Zusammenführung mehrerer Eigentümer in einem einzigen Schiff werden Bestandsprobleme gelöst, hohe Auslastungsraten sichergestellt und eine Premiumpreisgestaltung unterstützt.

Wachsendes verfügbares Einkommen in aufstrebenden Volkswirtschaften

Das Vermögen von Hochvermögenden in der Asien-Pazifik-Region ist zwischen 2022 und 2025 stetig gewachsen und treibt weiterhin regionale Superjacht-Bestellungen an. Saudi-Arabiens Rotes-Meer-Gigaprojekte und die Dubai-Harbour-Entwicklungen der Vereinigten Arabischen Emirate schaffen neue Nachfrage nach Küstenkreuzfahrt-Mehrrümpfern, insbesondere nach klimatisierten Motorkatamaranen mit geringem Tiefgang für den Zugang zu Korallenriffen. Ähnliche Dynamik zeigt sich in Australien, Indonesien und Indien, wo neue Marinas entstehen und Chartervorschriften sich weiterentwickeln.

Analyse der Hemmnisse des Katamaran-Marktes*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Überschuss an gebrauchten Booten | -1.6% | Global, am stärksten in den Sekundärmärkten der Karibik und des Mittelmeers | Kurzfristig (≤ 2 Jahre) |

| Anschaffungs- und Wartungskosten | -1.4% | Global preissensible Käufer | Langfristig (≥ 4 Jahre) |

| Marina-/Slipinfrastruktur | -1.1% | Mittelmeer, Karibik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Verschärfte Versicherungszeichnungsstandards | -0.7% | Nordamerika, Europa, Karibik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Überschuss an gebrauchten Booten dämpft die Nachfrage nach Neubauten

Im Jahr 2025 standen Karibik-Makler vor Herausforderungen beim Verkauf von Katamaranen, wobei ein erheblicher Teil der Angebote unverkauft blieb und längere Vermarktungszeiten erforderte. Weltweit bestand der Großteil des verfügbaren Bestands aus relativ neueren Schiffen, die direkt mit höherpreisigen Neubauten konkurrierten. So ist beispielsweise der Wert bestimmter Modelle seit dem Höchststand während der COVID-Periode 2021–2022 erheblich gesunken, was hauptsächlich auf den Austausch älterer Schiffe durch Charterflotten zurückzuführen ist. Verkäufer mussten häufig ihre Angebotspreise senken, und viele Angebote kamen nicht zum Abschluss, was einige Eigentümer dazu veranlasste, vorübergehend auf Chartermanagement zurückzugreifen. Trotz dieser Schwierigkeiten verzeichnete der Maklermarkt ein Wachstum beim Wert, getrieben durch den Verkauf größerer, höherpreisiger Modelle, während Einstiegsmodelle Schwierigkeiten hatten. Gebrauchte Katamarane zogen weiterhin kostenbewusste Käufer an und lenkten die Aufmerksamkeit von Neubauten in ähnlichen Größenbereichen ab.

Hohe Anschaffungs- und Wartungskosten im Vergleich zu Einrümpfern

Katamarane mit ihren zwei Motoren, doppelten Rudern und doppelten Antifouling-Flächen sind in der Regel teurer als vergleichbar lange Einrümpfer. Slipvorgänge für diese Schiffe erfordern breitere Hebevorrichtungen, die in vielen Werften nicht verfügbar sind, was zu höheren jährlichen Servicekosten führt. Darüber hinaus sind die Versicherungsprämien aufgrund der erhöhten Kollisionsexposition durch die breiten Rümpfe höher, was den Besitz überwiegend Käufern mit erheblichem Flüssigvermögen zugänglich macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Katamaran-Marktes

Nach Typ:

Vielfalt begünstigt das Wachstum motorisierter ModelleSegelkatamarane hielten im Jahr 2025 einen Umsatzanteil von 61,22 %, während Motormodelle mit einer CAGR von 10,05 % bis 2031 das schnellste Wachstum verzeichnen sollen. Flotteninvestoren beobachten Restwert-Kurven genau; motorisierte Einheiten verlieren in den ersten drei Jahren schneller an Wert, stabilisieren sich danach jedoch, da die Charter-Auslastung vorhersehbar wird. Motorkatamarane nehmen nun den größten Anteil neuer Bestellungen auf, da Käufer, die von Einrümpfer-Motorbooten wechseln, vertrautes Steuerverhalten in Kombination mit Mehrrumpfstabilität suchen. Werften haben mit Modellen wie dem Aquila 70 Luxury reagiert, das mit zwei 1.000-PS-Dieselmotoren und Joystick-Andocken ausgestattet ist [1]"Aquila 70 Luxury Datenblatt," Aquila Boats, aquilapower.com.

Excess und Fountaine Pajot haben werkseitig installierte 48-Volt-Antriebspakete eingeführt. Diese innovativen Systeme nutzen regenerative Energie beim Segeln und reduzieren den Dieselverbrauch auf Standardfahrten erheblich. Obwohl private Eigentümer aufgrund der hohen Anschaffungskosten eine längere Amortisationszeit in Kauf nehmen müssen, werden gewerbliche Charterbetreiber von den Marketingvorteilen und der reduzierten Varianz bei den Betriebskosten angezogen.

Nach Länge:

Das mittlere Segment bleibt der UmsatzkernDas mittlere Längensegment zwischen 15 m und 30 m dominiert weiterhin die Katamaran-Marktgröße mit einem Anteil von 74,29 % im Jahr 2025, da es Gästekapazität und Liegeplatzkosten ausgewogen verbindet. Dasselbe Segment soll bis 2031 mit einer CAGR von 8,13 % wachsen. Ein 50-Fuß-Design, das acht Personen in vier Kabinen beherbergt, ohne in den meisten Rechtsordnungen Bareboat-Lizenz- oder Berufscrew-Schwellenwerte zu überschreiten. Größere Yachten dominieren Bootsmessen und erzielen individuelle Margen, machen jedoch nur einen kleinen Teil der jährlich gelegten Rümpfe aus.

Kleinere Schiffe unter 15 Metern bedienen hauptsächlich Tagesausflug- und Ökotourismus-Charter in geschützten Gewässern, aber das begrenzte Raumvolumen schränkt die Attraktivität als Dauerliegeplatz ein. Werften haben die Breiten-Längen-Verhältnisse schrittweise erhöht, um den Salonraum zu vergrößern, obwohl die Verfügbarkeit von Marinaplätzen die natürliche Obergrenze für die Breite bleibt.

Nach Antrieb:

Elektrische und hybride Plattformen skalierenElektrische und hybride Modelle sollen bis 2031 mit der schnellsten CAGR von 72,06 % wachsen. Die Käufererwartungen entwickeln sich weiter, da solar-elektrische Katamarane in die Serienproduktion eintreten. Im Jahr 2024 brachte Silent-Yachts Schiffe mit Dachflächenarrays auf den Markt, die erhebliche Mengen an Energie erzeugen können. Mit fortschrittlichen Batteriespeichern können diese Schiffe bei moderaten Geschwindigkeiten unbegrenzt fahren. Gleichzeitig nutzen EODevs hybride Diesel-Elektro-Systeme Wasserstoff-Brennstoffzellenantrieb und signalisieren einen Wandel hin zur Null-Kohlenstoff-Konformität, insbesondere in emissionssensiblen Zonen.

Dennoch blieb der Segel-/Konventionalantrieb mit einem Anteil von 61,22 % im Jahr 2025 beständig. In Szenarien, in denen Betankungslogistik und Nutzlastflexibilität Vorrang vor Nachhaltigkeit haben – insbesondere bei Ozeanüberquerungen – bleibt die Dominanz des Diesels bestehen. Da die Batteriepreise jedoch weiter sinken, verkürzt sich der Zeitraum, in dem Hybride in einem typischen Charterfenster reine Dieseleinnahmen übertreffen.

Nach Baumaterial:

Fiberglas dominiert, Kohlefaser findet seine NischeVakuuminfundierte Fiberglas-Verbundwerkstoffe beherrschen im Jahr 2025 77,29 % des Katamaran-Marktumsatzes dank vorhersehbarer Kosten und Reparierbarkeit. Kohlefaser wächst am schnellsten in der Leistungsgemeinschaft mit einer CAGR von 11,35 %, wo jedes eingesparte Kilogramm in stärkere Polarkurven und höhere Wiederverkaufswerte umgewandelt wird. Sunreef und andere hochwertige Werften setzen auf Naturfaser-Laminate und erzielen Gewichtsreduzierung sowie den Vorteil der Recyclingfähigkeit, obwohl dies mit deutlich höheren Rohstoffkosten verbunden ist [2]"Eco Series Technische Übersicht," Sunreef Yachts, sunreef-yachts.com.

Aluminium bleibt bei kommerziellen Fähren und Patrouillenfahrzeugen weit verbreitet, da es schweißbare Reparaturen und Stoßfestigkeit bietet. Incat Crowther-Designs überschreiten häufig 30 m Gesamtlänge und 100 Tonnen Nutzlast – Formate, die in Kohlefaser aus Kostengründen unpraktisch wären.

Nach Verwendungszweck:

Kreuzfahrt führt, Tagesausflug beschleunigtKreuzfahrt-/Dauerliegerkatamarane machten im Jahr 2025 65,45 % des Umsatzes aus, da Eigentümer redundante Stromversorgung, große Kühlung und mehrere Sanitäranlagen für Blauwasser-Autonomie fordern. Bruchteilseigentumsprogramme steigern die Auslastung pro Rumpf weiter, indem sie sechs bis zehn Wochen jährlich pro Anteilseigner zuweisen und ein abschreibungspflichtiges Gut in einen verwalteten Dienst umwandeln.

Tagesausflugmodelle wachsen mit einer gesunden CAGR von 7,65 %, angetrieben von städtischen Marinas, die Wochenendnutzer ansprechen, die Cockpit-Loungebereiche gegenüber Ozeanüberquerungsausstattung bevorzugen. Rennsportkatamarane halten unterdessen eine Spezialistennische, in der Kohlefaser-Foils, Quadrat-Top-Großsegel und kippende Schwerter Aufpreise rechtfertigen, aber den Mainstream-Übergang einschränken.

Geografische Analyse

Europa bleibt der größte regionale Beitragszahler mit 35,10 % des Umsatzes 2025, gestützt durch dichte mediterrane Charternetzwerke und vertikal integrierte französische Produktionscluster. Italien und Spanien ergänzen die Produktion, während Deutschland Elektroantrieb- und Batteriekomponenten liefert, die hybride Pipelines auf dem gesamten Kontinent speisen. Nordeuropa verzeichnet inkrementelles Wachstum durch Norwegens Fjord-Emissionsvorschriften, die die frühe Einführung von Wasserstoff- und Hybridkatamaranen für Touristenausflüge fördern.

Der Nahe Osten und Afrika verzeichnen die schnellste prognostizierte CAGR von 7,78 %, angetrieben durch Rotes-Meer-Resortbauten, Golf-Marina-Erweiterungen und staatlich geförderte Dekarbonisierungspilotprojekte. Saudi-Arabiens Luxus-Fischereisektor und die Doppelrumpf-Charterflotten der Vereinigten Arabischen Emirate steigern die regionale Nachfrage nach klimatisierten Motorkatamaranen. Südafrika bleibt ein Fertigungsstandort für Exportrümpfe auf die Seychellen und nach Mauritius, während die Malediven solar-hybride Fähren im Rahmen von SPC-MTCC-Pazifik-Rahmenprogrammen testen, die bemerkenswerte Betriebskosteneinsparungen melden.

Im Asien-Pazifik-Raum hat der Superjacht-Markt zwischen 2022 und 2024 ein erhebliches Wachstum erfahren. Ein Boom bei Küstenrentnern in Australien, Transportanforderungen über Indonesiens Archipele und gelockerte Chartervorschriften in Indien erweitern den Pool potenzieller Superjacht-Eigentümer. Thailand und Malaysia haben Charterrouten im Andamanischen Meer etabliert, während Singapur als wichtiger Regulierungs- und Serviceknotenpunkt mit Zolllagern und attraktiven Steueranreizen hervorgegangen ist.

Wettbewerbslandschaft

Im Jahr 2025 lieferten die fünf größten Katamaran-Hersteller gemeinsam eine erhebliche Anzahl von Einheiten und hielten jeweils einen substanziellen Anteil am globalen Markt. Lagoon nutzt automatisierte Infusion, um die Rumpfmontage-Vorlaufzeit auf neun Tage zu verkürzen und die Auftragsbücher auch in schwachen Einzelhandelszyklen sechs bis neun Monate gefüllt zu halten. Fountaine Pajot und Leopard konzentrieren sich auf modulare Deckformen, die Layouts schnell für Charter- oder Eigentümerversionen umkonfigurieren und Skaleneffekte verbessern [3]"2025 Modulares Deck-Programm," Leopard Catamarans, leopardcatamarans.com.

Sunreef ist auf halbindividuelle Luxusbauten über 24 m spezialisiert und integriert Naturfaser-Verbundwerkstoffe und Photovoltaik-Hautpaneele, die mit den Nachhaltigkeitsnarrativen von Premiumkäufern übereinstimmen. Im Jahr 2024 führte Silent-Yachts die vollständig elektrische Serienproduktion an und erzielte einen Erfolg, der von Wettbewerbern im Null-Emissions-Bereich nicht erreicht wurde. Gleichzeitig intensivieren aufstrebende Wettbewerber wie Balance-Cat-Umrüstungen und Peer-to-Peer-Charter-Plattformen den Wettbewerb, indem sie Amortisationszeiten verkürzen und ihre Zielkäufer-Demografien erweitern.

Strategische Schritte konzentrieren sich auf Antriebstechnologie-IP, Verbundwerkstoff-Automatisierung und digitale Zwillinge, die den Flottengesundheitszustand in Echtzeit überwachen. Etablierte Werften kooperieren mit Antriebsstrang-Spezialisten – Torqeedo, Volvo Penta, CATL – um differenzierte Leistungsgarantien zu sichern, während Maklerunternehmen in prädiktive Wiederverkaufsanalysen investieren, um Bestandsrisiken zu managen.

Führende Unternehmen der Katamaran-Branche

Lagoon Catamarans

Fountaine Pajot

Leopard Catamarans

Catana Group

Sunreef Yachts

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Katamaran-Markt

- Lagoon Catamarans

- Fountaine Pajot

- Leopard Catamarans

- Sunreef Yachts

- Bali Catamarans

- Excess Catamarans

- Catana Group

- Gunboat

- HH Catamarans

- Aquila Power Catamarans

- Seawind Catamarans

- Nautitech Catamarans

- Outremer Yachting

- Silent-Yachts

- Balance Catamarans

- Incat Crowther

- Vaan Yachts

- Alumarine Shipyard

- Zen Yachts (Zero Emission Nautic Ltd.)

- Group Island Spirit, LLC

Jüngste Branchenentwicklungen im Katamaran-Markt

- Februar 2026: Aquila stellte seine Modelle 50 Sail und 45 Sport auf der Miami International Boat Show vor und erweiterte damit das motorisierte und segelnde Angebot der Marke.

- Januar 2026: Indien führte einen 50-Passagier-Hybrid-Elektro-Aluminium-Katamaran auf dem Ganga-Hooghly-System ein, gebaut von Hooghly Cochin Shipyard und angetrieben von Lithium-Titanat-Batterien.

- Januar 2026: Independent Catamaran plante die Einführung der Kairos-Trimaran- und Aion-Katamaran-Familien für März 2026 und versprach Offshore-Leistungsabstammung.

- November 2025: VisionF Yachts ließ seinen 30,7 m langen Aluminium-Motorkatamaran VisionF 101 zu Wasser, das erste nach RINA Commercial Class gebaute Schiff der Werft.

Umfang des globalen Katamaran Marktberichts

Der Umfang umfasst die Segmentierung nach Typ (Segelkatamarane, Motorkatamarane und Katamaran-Hausboote), Länge (Klein (bis zu 15 m), Mittel (15 m bis 30 m) und Groß (über 30 m)), Antrieb (Segel/Konventionell, Verbrennungsmotor-Katamarane sowie elektrische und hybride Katamarane), Baumaterial (Fiberglas, Kohlefaser, Aluminium und Holzkatamarane) und Verwendungszweck (Tagesausflugskatamarane, Rennsportkatamarane und Kreuzfahrt-/Dauerliegerkatamarane). Die Analyse umfasst auch die Segmentierung auf regionaler Ebene, einschließlich Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika. Marktgröße und Wachstumsprognosen werden nach Wert in USD und nach Volumen in Einheiten dargestellt.

Überblick über die Segmentierung

| Segelkatamarane |

| Motorisierte Katamarane |

| Katamaran-Hausboote |

| Klein (bis 15 m) |

| Mittel (15 m bis 30 m) |

| Groß (über 30 m) |

| Segel/Konventionell |

| Verbrennungsmotor-Katamarane |

| Elektro- und Hybrid-Katamarane |

| Fiberglas |

| Kohlefaser |

| Aluminium |

| Holzkatamarane |

| Tagesausflugs-Katamarane |

| Renn-Katamarane |

| Kreuzfahrt-/Dauerlieger-Katamarane |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Indonesien | |

| Thailand | |

| Malaysia | |

| Singapur | |

| Vietnam | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Katar | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Segelkatamarane | |

| Motorisierte Katamarane | ||

| Katamaran-Hausboote | ||

| Nach Länge | Klein (bis 15 m) | |

| Mittel (15 m bis 30 m) | ||

| Groß (über 30 m) | ||

| Nach Antrieb | Segel/Konventionell | |

| Verbrennungsmotor-Katamarane | ||

| Elektro- und Hybrid-Katamarane | ||

| Nach Baumaterial | Fiberglas | |

| Kohlefaser | ||

| Aluminium | ||

| Holzkatamarane | ||

| Nach Nutzung | Tagesausflugs-Katamarane | |

| Renn-Katamarane | ||

| Kreuzfahrt-/Dauerlieger-Katamarane | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Indonesien | ||

| Thailand | ||

| Malaysia | ||

| Singapur | ||

| Vietnam | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Katar | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Katamaran-Markt bis 2031 sein?

Die Katamaran-Marktgröße soll bis 2031 einen Wert von 3,71 Milliarden USD erreichen, was einer CAGR von 7,61 % über den Zeitraum 2026–2031 entspricht.

Welche Region wächst am schnellsten?

Der Nahe Osten und Afrika sollen mit einer CAGR von 7,78 % wachsen, da neue Golf- und Rotes-Meer-Marinas Flottenergänzungen stimulieren.

Welches Längensegment erzielt den höchsten Umsatz?

Modelle zwischen 15 m und 30 m erzielten im Jahr 2025 74,29 % des Umsatzes dank optimaler Gästekapazität im Verhältnis zu den Liegeplatzkosten.

Welche wesentliche Kostenhürde begrenzt die breitere Akzeptanz?

Anschaffung und Unterhalt bleiben 30–50 % höher als bei vergleichbaren Einrümpfern, bedingt durch zwei Motoren, breitere Slipanlagen und höhere Versicherungsprämien.

Welches wesentliche Hemmnis könnte die Katamaran-Adoption einschränken?

Hohe Anschaffungs- und Wartungskosten, die 40–60 % über vergleichbaren Einrumpfbooten liegen, bleiben die primäre Bremse für eine breitere Akzeptanz.

Gestalten Verbundwerkstoffe das Katamaran-Design neu?

Ja. Fortschritte bei Kohlefaser- und recycelbaren Glasfaserverbundwerkstoffen reduzieren das Gewicht, erhöhen Geschwindigkeit und Kraftstoffeffizienz und ermöglichen gleichzeitig größere Innenvolumina.

Seite zuletzt aktualisiert am: