Marktgröße von Pharmazeutische Verpackungen im asiatisch-pazifischen Raum Industrie

| Studienzeitraum | 2019 - 2029 |

| Basisjahr für die Schätzung | 2023 |

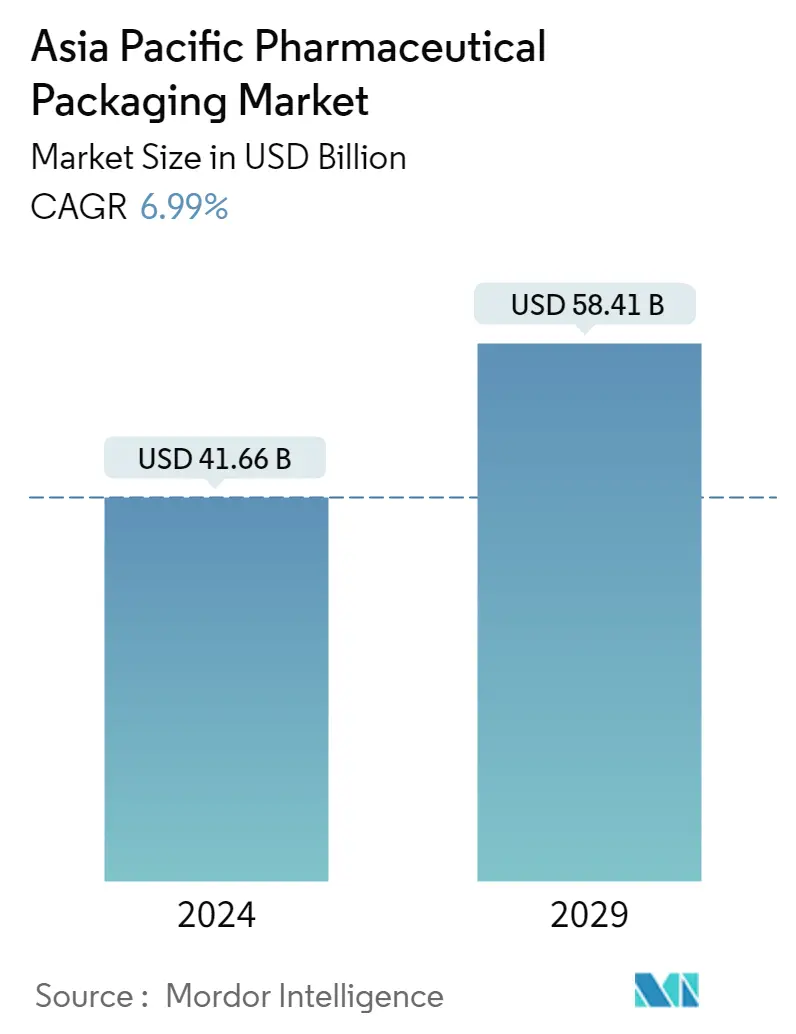

| Marktgröße (2024) | USD 41,66 Milliarden |

| Marktgröße (2029) | USD 58,41 Milliarden |

| CAGR(2024 - 2029) | 6.99 % |

| Marktkonzentration | Niedrig |

Hauptakteure.webp)

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Benötigen Sie einen Bericht, der die Auswirkungen von COVID-19 auf diesen Markt und sein Wachstum widerspiegelt?

Marktanalyse für pharmazeutische Verpackungen im asiatisch-pazifischen Raum

Die Größe des Pharmaverpackungsmarkts im asiatisch-pazifischen Raum wird im Jahr 2024 auf 41,66 Milliarden US-Dollar geschätzt und soll bis 2029 58,41 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 6,99 % im Prognosezeitraum (2024–2029) entspricht

Die Nachfrage nach Pharmaverpackungen kommt vor allem aus dicht besiedelten Volkswirtschaften wie Indien und China. Die zunehmende Arzneimittelproduktion in diesen Ländern hat die Nachfrage weiter angekurbelt

- Es wird erwartet, dass die Maßnahmen der chinesischen Regierung zur Beschleunigung der Transformation des medizinischen Regimes des Landes die Entwicklung des pharmazeutischen Verpackungssektors fördern werden. Darüber hinaus modernisiert China aktiv seine pharmazeutischen Verpackungsanlagen und -materialien und diversifiziert seine pharmazeutischen Produkte, was den Pharmaverpackungsunternehmen wahrscheinlich neue Möglichkeiten eröffnen wird. Beispielsweise kündigte die chinesische Regierung ihren zehnjährigen strategischen Plan Made in China 2025 an, mit dem das Land in mehreren High-Tech-Branchen weltweit führend werden soll. Zu diesen Branchen gehörte unerwarteterweise auch die Biotechnologie, die für die chinesische Fertigung, die eher für die Produktion von Generika bekannt ist, kein besonders starker Bereich war. Die Regierung hat ihre Investitionen in und ihre Unterstützung für Biotechnologie drastisch erhöht, um Innovationen anzuregen. Die fortschrittliche biologische Produktion mit Zell- und Gentherapien ist derzeit begrenzt, konzentriert sich jedoch auf von der US-amerikanischen FDA zugelassene Standorte in Ostchina in Provinzen wie Shanghai, Zhejiang und Jiangsu.

- Die sich verändernde Tendenz der Hersteller zu nachhaltigen Verpackungslösungen und Partnerschaften zwischen den Marktteilnehmern entscheiden sich für verschiedene Wachstumswege für den Markt. Im Dezember 2022 schlossen sich beispielsweise die vier japanischen Arzneimittelhersteller Astellas, Eisai, Daiichi Sankyo und Takeda einer Partnerschaft an, um die Umweltauswirkungen von Arzneimittelverpackungen zu reduzieren. Die Zusammenarbeit kommt zustande, da sich die Pharmaindustrie zunehmend mit ihren Auswirkungen auf die Umwelt auseinandersetzen muss, nachdem sie als bedeutender Hersteller von Gütern jahrelang der Prüfung ihrer Auswirkungen entgangen ist.

- Die zunehmende Weiterentwicklung der Technologie bei Verpackungslösungen für Arzneimittel, um den Verpackungslösungen von Arzneimitteln erweiterte Verwendungsmöglichkeiten zu bieten, steigert das Marktwachstum weiter. Beispielsweise sind die aktuellen Fortschritte im Bereich des Verpackungsdesigns, wie z. B. Druckverschlussbeutel, bei der Sicherung von Medikamenten leicht und kompakt. Darüber hinaus wird die Zukunft der vorgefüllten Spritzen den Patienten eine problemlose und subkutane Möglichkeit der Medikamentenverabreichung bieten.

- Darüber hinaus sind Aluminium und Glas traditionell die bevorzugten Materialien für Pharmaverpackungen. Im Laufe der Zeit wurden diese Materialien (aufgrund der Rohstoffpreise und anderer Faktoren) zu teuer, um eine kommerziell realisierbare Lösung für die Verpackung großvolumiger Produkte zu bieten, was die Nachfrage nach Kunststoffmaterialien in der Branche steigerte.

- Der Ausbruch der COVID-19-Pandemie hatte erhebliche Auswirkungen auf verschiedene Branchen, darunter auch auf die Verpackungsindustrie, da die weit verbreitete Schließung und Einschränkung der Arbeitskräfteauslastung in Fabriken die Nachfrage und Produktion erheblich beeinträchtigte und die Versorgung mit Fertigwaren störte. Die COVID-19-Pandemie wirkte sich direkt auf Produktion und Nachfrage aus und störte die pharmazeutischen Lieferketten und die Logistik. Als die Branche ihren Schwerpunkt verlagerte und Infektionskrankheiten und Impfstoffen Priorität einräumte, gingen erfolgreiche klinische Studien und Forschungs- und Entwicklungsaktivitäten in Therapiebereichen wie Diabetes und Bluthochdruck zurück. Allerdings erholte sich die Pharmaindustrie schnell von dem Bedarf an sicheren und hygienischen Verpackungen während der Pandemie. Darüber hinaus hat der Krieg zwischen Russland und der Ukraine Auswirkungen auf das gesamte Verpackungsökosystem.