Asien-Pazifik-Alfalfa-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 10.90 Milliarden US-Dollar |

| Marktgröße (2026) | 11.35 Milliarden US-Dollar |

| Marktgröße (2031) | 14.60 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.17% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Asien-Pazifik-Alfalfa-Marktanalyse von Mordor Intelligence

Die Größe des Asien-Pazifik-Luzerne-Marktes wird voraussichtlich von 10,90 Milliarden USD im Jahr 2025 und 11,35 Milliarden USD im Jahr 2026 auf 14,60 Milliarden USD bis 2031 wachsen, bei einem CAGR von 5,17% von 2026 bis 2031. Die Ausgangsbasis von 2025 spiegelte einen strukturellen Anstieg bei vertraglich vereinbarter kommerzieller Beschaffung wider, keinen kurzlebigen Preisanstieg, was zeigt, dass der Asien-Pazifik-Luzerne-Markt auf der Nachfrageseite zunehmend organisierter wird. Große Milchwirtschaftsbetriebe in China bleiben die treibende Kraft hinter der regionalen Nachfrage, da sie die Produktivitätsziele je Kuh schneller steigern, als das inländische Futterangebot mithalten kann, während Indien durch die stetige Expansion organisierter Molkereigenossenschaften eine zweite Nachfragequelle hinzufügt. Der Asien-Pazifik-Luzerne-Markt verändert sich auch auf Produktebene, da Pellets und andere verarbeitete Formate im Fernhandel an Bedeutung gewinnen, weil sie besser transportiert und gelagert werden können und sich leichter in automatisierte Fütterungssysteme integrieren lassen. Das Wettbewerbsverhalten entwickelt sich in Richtung Mehrquellenbeschaffung, zertifizierter Verarbeitung und rückverfolgbarer Lieferketten, während Wasserstress, Frachtvolatilität und langsame Sortenkomerzialisierung weiterhin einschränken, wie schnell neues Angebot in den Asien-Pazifik-Luzerne-Markt eintreten kann.

Wichtigste Erkenntnisse des Berichts

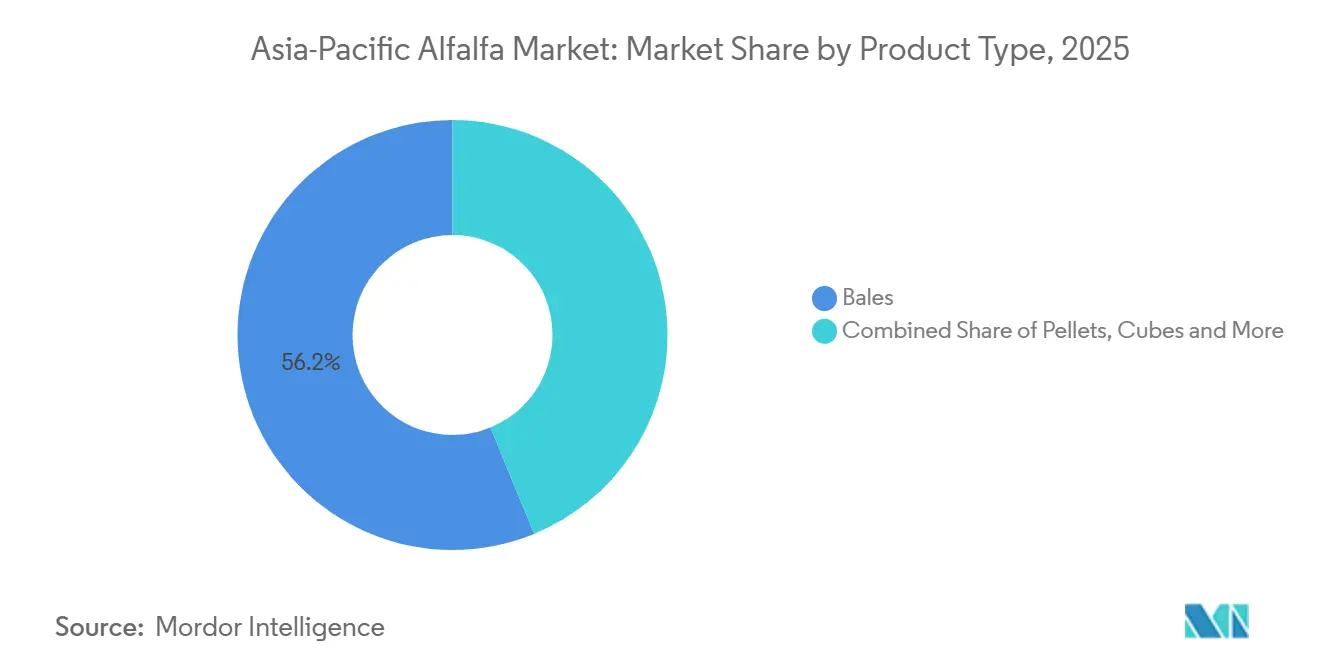

- Nach Produkttyp entfielen im Jahr 2025 56,2% des Asien-Pazifik-Luzerne-Marktanteils auf Ballen, während Pellets zwischen 2026 und 2031 mit dem schnellsten CAGR von 7,4% wachsen dürften.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 49,5% der Asien-Pazifik-Luzerne-Marktgröße auf Milchviehfutter, während Pferdefutter zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 6,8% wachsen wird.

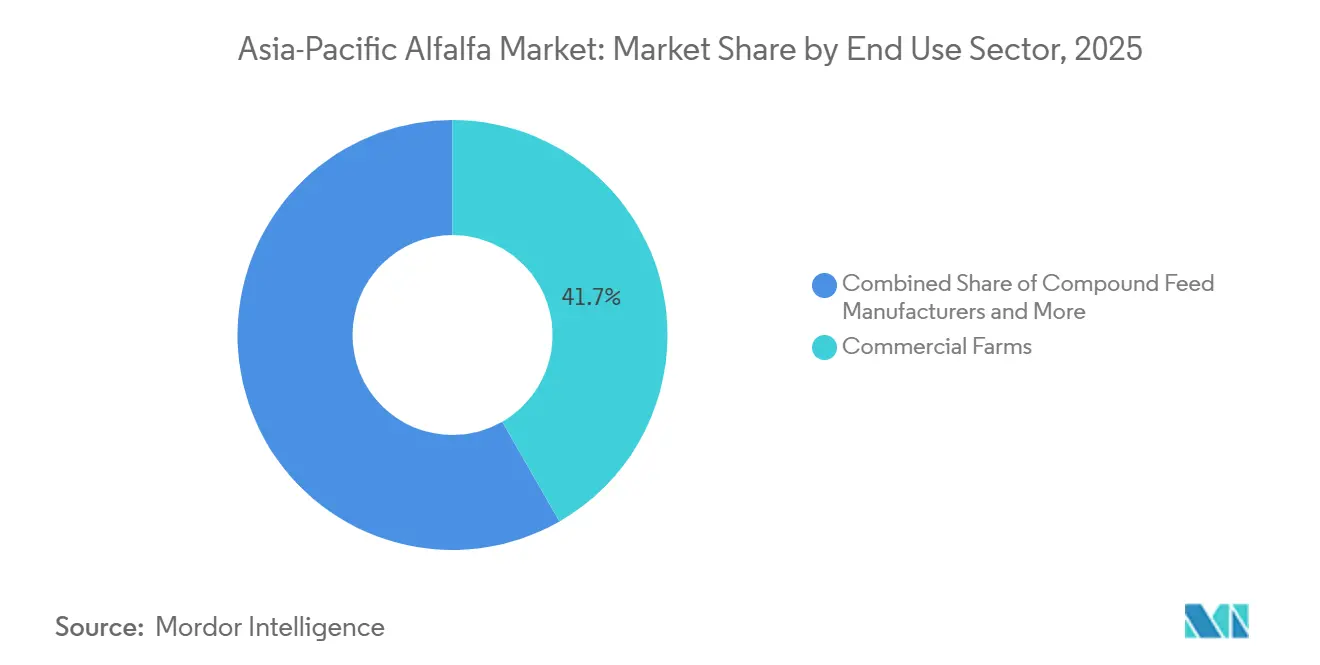

- Nach Endverbrauchssektor führten kommerzielle Betriebe im Jahr 2025 mit einem Anteil von 41,7%, während Heimtierfutter und Spezialernährung zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 7,1% wachsen werden.

- Nach Geografie führte China im Jahr 2025 mit einem Anteil von 35,1%, während Indien zwischen 2026 und 2031 mit dem schnellsten CAGR von 8,9% wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Asien-Pazifik-Alfalfa-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende kommerzielle Milchwirtschaftskonsolidierung in China | +1.20% | China, insbesondere die Milchwirtschaftscluster in der Inneren Mongolei und Hebei | Kurzfristig (≤ 2 Jahre) |

| Einführung von Premium-Futter in Indiens organisierten Molkereigenossenschaften | +0.80% | Indien, insbesondere Gujarat, Maharashtra, Punjab, Haryana und Uttar Pradesh | Mittelfristig (2–4 Jahre) |

| Verbesserungen der Exportqualität, Rückverfolgbarkeit und vertraglich vereinbarte Lieferprämien | +0.70% | Australien, Spanien, Rumänien, China, Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Gewächshausqualitätsfutter aus städtischen und stadtnahen Viehhaltungssystemen | +0.40% | Städtische und stadtnahe Viehhaltungsgürtel in China und Indien | Mittelfristig (2–4 Jahre) |

| Mechanisierte Dehydrierung und Pelletierung zur Verlängerung der Haltbarkeit und Erweiterung der Handelsreichweite | +0.90% | Wichtige Handelskorridore im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Absicherung von Klimarisiken durch Mehrquellenbeschaffung von Futtermitteln | +0.50% | China, Südkorea, Australien, Spanien, Rumänien, Ägypten und Südafrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende kommerzielle Milchwirtschaftskonsolidierung in China

Chinas Milchwirtschaftssektor befindet sich im Jahr 2026 nach mehreren Jahren des Überangebots und schwacher Milchpreise in einer Erholungs- und Umstrukturierungsphase. Megabetriebe machen laut dem Landwirtschaftsministerium der Vereinigten Staaten (USDA) im Jahr 2025 mehr als 68,0% der nationalen Milchproduktion aus, und diese Verschiebung konzentriert die Nachfrage auf weniger, aber deutlich größere Käufer im Asien-Pazifik-Luzerne-Markt. Diese Betriebe sind auf standardisierte eiweißreiche Rationen angewiesen, was den Bedarf an einer zuverlässigen Luzernezufuhr in jeder Saison erhöht. Während der 125%-Zollperiode auf US-amerikanische Luzerne Anfang 2025 reduzierten einige chinesische Betriebe den täglichen Luzerneanteil je Kuh von 3 Kilogramm auf 1,5 Kilogramm. Diese Anpassung verringerte die Milchleistung und die Herdengesundheit, was zeigte, wie schwer Premium-Luzerne in Hochleistungssystemen zu ersetzen ist. Die Innere Mongolei weitete den künstlichen Futteranbau auf 1,39 Millionen Hektar aus, und das gesamte Futterangebot überstieg im Jahr 2025 75 Millionen Metrische Tonnen[1]Quelle: Xinhua-Nachrichtenagentur, "China Livestock Powerhouse Improves Pasture Management in Eco-Friendly Productivity Quest," english.news.cn. Längerfristige Beschaffungsverträge werden daher immer häufiger, was wichtigen Lieferanten eine bessere Sichtbarkeit auf Terminvolumina im Asien-Pazifik-Luzerne-Markt verschafft.

Einführung von Premium-Futter in Indiens organisierten Molkereigenossenschaften

Indiens organisiertes Molkereisystem expandiert schneller als seine Premium-Futterbasis, was einen klaren Sog für Luzerne im Asien-Pazifik-Luzerne-Markt erzeugt. Im Mai 2025 kündigte die Regierung Indiens drei bundesstaatenübergreifende Genossenschaftsgesellschaften an, die sich auf die Produktion von Tierfutter, Seuchenbekämpfung und Molkereientwicklung konzentrieren. Die Initiative soll die zertifizierte Futtermittelbeschaffung stärken, die Nachfrage nach qualitativ hochwertigem Futter steigern und die breitere Einführung von Luzerne in organisierten Molkerei-Lieferketten unterstützen[2]Quelle: Nationale Genossenschaftsunion Indiens, "Sahakar Jagran", 2025, NCUI, ncui.coop. Die Malabar Regional Cooperative Milk Producers' Union verteilte im Jahr 2025 882.000 USD an Futtermittelsubventionen, um Landwirten bei der Bewältigung höherer Futterkosten zu helfen. Indien steht nach wie vor vor einem strukturellen Futterdefizit, da die inländische Luzerneproduktion die von größeren organisierten Käufern geforderten Proteinstandards nicht durchgängig erfüllt. Arbeiten zur Saatgutverbesserung mit dem Indischen Institut für Grünland- und Futterforschung schreiten ebenfalls voran, was mittelfristige Produktivitätssteigerungen unterstützt. Da Genossenschaften die Milchsammlung und Rationsplanung ausweiten, dürfte die Kaufsaison für Premium-Futter im Asien-Pazifik-Luzerne-Markt länger und vorhersehbarer werden.

Verbesserungen der Exportqualität, Rückverfolgbarkeit und vertraglich vereinbarte Lieferprämien

Der Trend zu rückverfolgbarem und vertraglich vereinbartem Handel wird im Asien-Pazifik-Luzerne-Markt zu einer grundlegenden Anforderung und nicht mehr zu einem Nischenmerkmal. Käufer achten stärker auf Dokumentation, Labortests und Lieferkonsistenz, da der Zollschock von 2025 die Kosten schwacher Lieferantenkontrollen offengelegt hat. Laut der ITC Trade Map gingen die chinesischen Importe von Luzernemel und -pellets zwischen 2024 und 2025 um 43,2% zurück[3]Quelle: Internationales Handelszentrum, "Trade Map," 2025, trademap.org. Dieses Muster zeigt, dass Käufer bereit waren, höhere Stückkosten im Austausch für eine zuverlässige und qualitätszertifizierte Versorgung zu akzeptieren. Guangdong Yantang Dairy wählte im März 2026 im Rahmen einer formellen Ausschreibung 6 zertifizierte Importlieferanten aus, was auf einen strukturierteren Lieferantengenehmigungsprozess bei großen Molkereiprozessoren hindeutet. Diese Verschiebung belohnt Exporteure, die eine vollständige Rückverfolgbarkeit der Kette und regelmäßige technische Konformität unterstützen können. Sie unterstützt auch die Margenausweitung für verarbeitete Produkte und Premium-Verträge im Asien-Pazifik-Luzerne-Markt.

Nachfrage nach Gewächshausqualitätsfutter aus städtischen und stadtnahen Viehhaltungssystemen

Im Asien-Pazifik-Luzerne-Markt entsteht durch städtische und stadtnahe Viehhaltungssysteme ein kleinerer, aber wichtiger Spezialkanal. Betriebe in der Nähe großer Verbrauchszentren benötigen Futter mit stabiler Nährstoffqualität und strengerer Kontrolle über Unkrautsamen, Schwermetalle und Aflatoxine. Diese Betriebe arbeiten häufig im Rahmen zertifizierter Milchversorgungsprogramme, sodass die Futterkonsistenz genauso wichtig ist wie die Kosten. In Nordchina werden Durchlaufband-Dehydrierungsanlagen ausgebaut, um solche Käufer mit ganzjährig standardisierten Produkten zu versorgen. In Indien sind stadtnahe Viehhaltungssysteme zunehmend mit genossenschaftlichen Kaufprogrammen statt mit offenen Spotmarkt-Käufen verbunden. Dieser Nachfragekanal ist noch kleiner als das Mainstream-Milchviehfutter, aber seine Bereitschaft, für verifizierte Qualität zu zahlen, unterstützt stärkere Margen. Infolgedessen werden Spezialverarbeitung und Compliance für die Lieferantenpositionierung im Asien-Pazifik-Luzerne-Markt immer relevanter.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wasserstress und Bewässerungswettbewerb in wichtigen Anbaugebieten | -0.60% | Nordwestchina, Innere Mongolei, australisches Riverina-Gebiet und Murray-Darling-Becken | Langfristig (≥ 4 Jahre) |

| Hohe Frachtvolatilität und Hafenstaus auf innerasiatischen Handelsrouten | -0.50% | Importrouten Chinas, Japans und Südkoreas | Kurzfristig (≤ 2 Jahre) |

| Landkosten und Ertragsunsicherheit in der Nähe von Exportkorridoren | -0.40% | Australisches Riverina-Gebiet und nördliche Ebenen Chinas | Mittelfristig (2–4 Jahre) |

| Begrenzte Kommerzialisierung salz- und hitzetoleranter Sorten | -0.30% | Südasien, Südostasien, Küstenindien und Nordwestchina | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wasserstress und Bewässerungswettbewerb in wichtigen Anbaugebieten

Luzerne ist eine Kulturpflanze, die erhebliche Wasserzufuhr und konsistente Bewässerung benötigt, um optimale Erträge zu erzielen. Saisonale Wasserknappheit in Nordchina und Teilen Westindiens hemmt die Ausweitung der inländischen Produktion. In Punjab und Haryana hat die Erschöpfung des Grundwassers zu einer verstärkten behördlichen Kontrolle wasserintensiver Kulturen geführt. Ebenso schränken Chinas Wassernutzungsreformen die Bewässerung in wassergestressten Provinzen ein. Das Zentrale Grundwasserbehörde (CGWB) hat in Zusammenarbeit mit den Landesregierungen die jährliche Bewertung der dynamischen Grundwasserressourcen für das Jahr 2025 abgeschlossen. Laut der Zentralen Grundwasserbehörde (CGWB) Indiens beträgt die gesamte jährliche Grundwasserneubildung im Land 448,52 Milliarden Kubikmeter (BCM), während die förderbaren Grundwasserressourcen 407,75 BCM betragen[4]Quelle: Ministerium für Jal Shakti, "Bewertung der dynamischen Grundwasserressourcen, 2025," pib.gov.in. Dies verlagert die Produktion in weniger wassergestresste Gebiete, wie das Murray-Darling-Becken in Australien oder Chinas Xinjiang, wo die Bewässerungsinfrastruktur weiter entwickelt ist, obwohl höhere Transportkosten zu den Nachfragezentren eine Herausforderung bleiben.

Hohe Frachtvolatilität und Hafenstaus auf innerasiatischen Handelsrouten

Frachtvolatilität ist nach wie vor ein direktes Kostenproblem für den Asien-Pazifik-Luzerne-Markt, da ein Großteil des Handels von Containerlieferungen abhängt. Mitte 2025 arbeitete Singapur nahe einer Lagerkapazität von 90,0% und die Wartezeiten für Schiffe erreichten bis zu 2 Tage, während auch in Shanghai, Ningbo, Busan, Port Klang und Sydney Staus gemeldet wurden. Ozeanfrachtführer erhoben zudem Notfallzuschläge. Das Asien-Pazifik-Frachtupdate vom Juli 2025 der Dimerco Express Group verzeichnete ebenfalls knappe Kapazitäten auf wichtigen Ost-West- und innerasiatischen Routen. Luzernelieferungen sind besonders exponiert, da das Produkt eine geringere Wertdichte als viele andere landwirtschaftliche Güter aufweist. Wenn Ausrüstungsengpässe, zurückgestellte Fracht und zusätzliche Zuschläge gleichzeitig auftreten, schrumpfen die Lieferantenmargen schnell, und Ballenformate mit geringerem Wert werden schwerer zu platzieren. Dies hält die Frachtbedingungen als echtes kommerzielles Hemmnis für den Asien-Pazifik-Luzerne-Markt aufrecht, selbst wenn die zugrunde liegende Futternachfrage stabil bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Pellets gewinnen im Fernhandel gegenüber Ballen an Boden

Ballen hielten im Jahr 2025 56,2% des Asien-Pazifik-Luzerne-Marktes nach Wert und waren damit das führende Format in China, Japan und Südkorea. Ihre Führungsposition resultierte aus langjährigen Handelsbeziehungen zwischen Exporteuren in Australien, dem pazifischen Nordwesten der Vereinigten Staaten und Spanien sowie großen Milchwirtschaftskäufern, die bereits Ballenhandhabungssysteme verwenden. Presseballen, Pellets und Würfel machten den Rest der Nachfrage aus, wobei jedes Format unterschiedliche Fracht-, Lager- und Rationsbedürfnisse im Asien-Pazifik-Luzerne-Markt bedient.

Pellets dürften zwischen 2026 und 2031 den schnellsten CAGR von 7,4% verzeichnen, unterstützt durch bessere Containerauslastung, geringere Lagerverluste und einfachere Verwendung in automatisierten Fütterungssystemen. Würfel sprechen weiterhin Pferde- und Spezialtierhalter an, da sie staubarmer und auf Betriebsebene leichter zu portionieren sind. Presseballen bleiben auf Langstrecken-Exportrouten relevant, wo Frachteffizient wichtig ist, während Standardballen weiterhin in einem gleichmäßigeren Tempo wachsen dürften, da sie das vertrauteste Format für große Milchwirtschaftsbeschaffungsteams bleiben. Chinas strengerer Rahmen für die Einhaltung von Futterqualitätsstandards stärkt auch die Position verarbeiteter Formate, die von zertifizierten Dehydrierungsanlagen geliefert werden.

Nach Anwendung: Milchviehfutter verankert die Nachfrage, während Pferdefutter schneller wächst

Milchviehfutter entfiel im Jahr 2025 auf einen Anteil von 49,5% der Asien-Pazifik-Luzerne-Marktgröße und lag damit deutlich vor den anderen Anwendungsgruppen. Diese Führungsposition resultierte aus der nicht-diskretionären Rolle von Luzerne in Hochleistungs-Milchwirtschaftsrationen, insbesondere in China und Südkorea, wo kommerzielle Milchsysteme auf konsistentes Proteinfutter angewiesen sind. Rindfleischviehfutter folgte als weiterer bedeutender Absatzkanal, während Geflügel-, Pferde-, Kleinwiederkäuer-, Kameliden- und sonstiges Viehfutter kleinere, aber dennoch etablierte Nachfragepools im Asien-Pazifik-Luzerne-Markt bildeten.

Pferdefutter dürfte zwischen 2026 und 2031 mit dem schnellsten CAGR von 6,8% wachsen, da Reitsportinfrastruktur, Freizeitpferdehaltung und die Verwendung von Premium-Futter in Japan, Südkorea und Südostasien zunehmen. Rindfleischviehfutter dürfte weiter steigen, getragen von qualitätsorientierten Mastprogrammen in Australien, während Geflügelfutter ein kleinerer, aber stetiger Verwender von Luzernemel für Ballaststoffe und Pigmentierung bleibt. Die Nachfrage nach Kleinwiederkäuerfutter dürfte in organisierten Ziegen- und Schafmilchketten stabil bleiben, und Kameliden- und sonstiges Viehfutter dürfte volumenmäßig begrenzt, aber wertmäßig stabil bleiben, da die Käuferbasis weniger preissensibel ist.

Nach Endverbrauchssektor: Kommerzielle Betriebe führen, während Spezialernährung schneller wächst

Kommerzielle Betriebe hielten im Jahr 2025 41,7% des Asien-Pazifik-Luzerne-Marktes in der Endverbrauchssektorsegmentierung und spiegelten damit ihre Rolle als Hauptkanal für die Massen- und Premium-Milchwirtschaftsbeschaffung wider. Große Betriebe, insbesondere in China, standardisieren Einkäufe durch längere Verträge, was kommerzielle Betriebe vor Mischfutterherstellern, Privathaltern und Spezialkäufern im Asien-Pazifik-Luzerne-Markt hält. Mischfutterhersteller stellen den nächsten wichtigen Absatzkanal dar, während Privathalter volumenmäßig die kleinsten sind, aber höhere Preise für verpackte Produkte unterstützen.

Heimtierfutter und Spezialernährung dürften zwischen 2026 und 2031 mit dem schnellsten CAGR von 7,1% wachsen, da Luzerneproteinkonzentrat in Premium-Heimtierfutter- und Spezialernährungsanwendungen in Japan, Südkorea und Australien einzieht. Mischfutterhersteller dürften weiterhin durch volumenbasierte Einkäufe wachsen, obwohl sie preissensibler als direkte kommerzielle Betriebe bleiben. Privathalter dürften die Nachfrage nach Würfeln und Pellets für Kleintier- und Pferdeanwendungen weiter unterstützen, während kommerzielle Betriebe weiterhin die breiteste und stabilste Basis für den Asien-Pazifik-Luzerne-Markt bilden. Diese Verschiebung hin zu anwendungsspezifischem Einkauf verbessert den Umsatzmix für Lieferanten, die sowohl Massen- als auch Premium-Kanäle bedienen können.

Geografische Analyse

China hielt im Jahr 2025 35,1% des Asien-Pazifik-Luzerne-Marktanteils und blieb mit deutlichem Abstand das größte Nachfragezentrum der Region. Die Megabetriebskonsolidierung hat die Einkäufe auf weniger, aber größere Milchwirtschaftsbetreiber konzentriert, was die Nutzung von Langzeitverträgen und Mehrquellenbeschaffung im Asien-Pazifik-Luzerne-Markt erhöht hat. Der steigende Zoll auf US-amerikanische Luzerne legte die Kosten einer zu starken Abhängigkeit von einer einzigen Quelle offen, da einige Betriebe die täglichen Einschlussraten senkten und eine schwächere Leistung verzeichneten. Japan blieb der Premium-Importmarkt der Region, mit Luzerne-Landepreisen, die im Jahr 2025 im Allgemeinen im Bereich von 390 bis 500 USD je Metrische Tonne lagen, und einer Beschaffung, die durch strenge Qualitätsstandards geprägt ist.

Indien dürfte im Asien-Pazifik-Luzerne-Markt von 2026 bis 2031 den schnellsten CAGR von 8,9% verzeichnen, da die organisierte Milchwirtschaftsnachfrage schneller steigt als das Premium-Futterangebot. Die Ankündigung neuer bundesstaatenübergreifender Genossenschaftsgesellschaften im Mai 2025 stärkt die institutionelle Futternachfrage und unterstützt eine formalere Beschaffung in großen Milchwirtschaftsstaaten. Australien bleibt die wichtigste regionale Versorgungsgeografie, mit bewässerter Luzerneproduktion, die in den Distrikten Riverina und Goulburn Valley konzentriert ist. Der Druck auf die Wasserallokation im Murray-Darling-Becken hat sich im Jahr 2026 verstärkt, was die Exportflexibilität einschränkt und Betreiber mit stärkerer Integration vom Anbau bis zum Hafen begünstigt.

Südkorea blieb ein Premium-Importmarkt im Asien-Pazifik-Luzerne-Markt. Das im Juni 2026 unterzeichnete Memorandum of Understanding zwischen der Koreanischen Agentur zur Förderung der Agrartechnologie und dem Koreanischen Verband der Milch- und Rindfleischbauern markierte einen formaleren Versuch, inländische Futterkapazitäten aufzubauen. Der Rest des Asien-Pazifik-Raums, insbesondere Vietnam, Indonesien und Thailand, befindet sich noch in einem früheren Entwicklungsstadium, zeigt aber eine steigende Nachfrage, da kommerzielle Viehhaltungssysteme expandieren und die Anforderungen an die Futterqualität steigen. Südkoreas Mischfuttersektor bleibt ausgereift, aber krankheitsbedingte Schwankungen bei Geflügel- und Schweinebeständen sorgen im Jahr 2026 für eine gewisse kurzfristige Volatilität bei der Futternachfrage.

Wettbewerbslandschaft

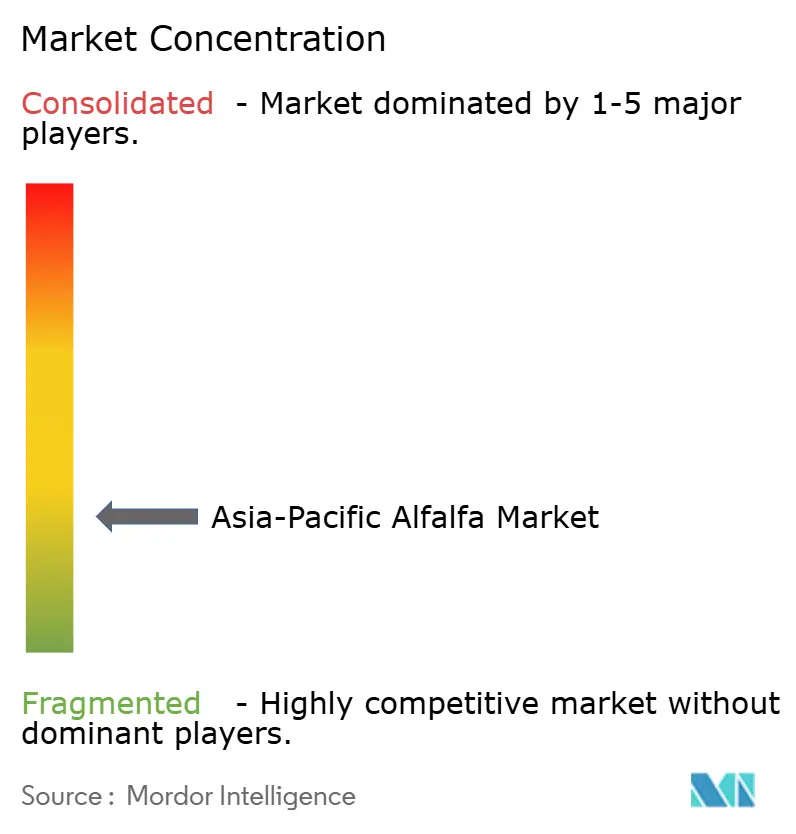

Der Asien-Pazifik-Luzerne-Markt blieb im Jahr 2025 fragmentiert, wobei die fünf größten Marktteilnehmer neben zahlreichen regionalen Exporteuren und Lieferanten einen bedeutenden Marktanteil hielten. Al Dahra Holding LLC hielt im Jahr 2025 den bedeutendsten Anteil, unterstützt durch eine Mehrquellen-Beschaffungsplattform, die mehr als 100.000 Hektar in Spanien, Rumänien, Ägypten, Australien und Argentinien abdeckt. Dieses Netzwerk ermöglicht es dem Unternehmen, Lieferungen schnell umzuleiten und Versorgungsquellen zu wechseln, wenn politische Änderungen normale Handelsströme stören. Anderson Hay & Grain Co., Inc. bleibt ein führender Lieferant auf Asien-Pazifik-Handelsrouten, unterstützt durch sein starkes Exportnetzwerk und langjährige Beziehungen in China, Japan und Südkorea. Das Unternehmen passt seine Strategie an, indem es den Fokus auf inländische US-amerikanische Pferdekäufer erhöht und gleichzeitig die betriebliche Effizienz verbessert, was anderen Exporteuren Möglichkeiten bietet, ihre Präsenz auf wichtigen Asien-Pazifik-Importmärkten zu stärken.

Standlee Premium Products, LLC konzentriert sich weiterhin auf Premium-Futterformate, die höhere Einzelhandelspreise als Massenballen erzielen. Cubeit Hay Company LLC ist in einem ähnlichen Premium-Segment durch Würfel, Pellets und Spezialfutterprodukte für Pferde und andere Spezialkäufer tätig. Diese Positionierung verleiht beiden Unternehmen eine größere Widerstandsfähigkeit gegenüber dem Preisdruck im Massenmilchwirtschaftsheu-Segment. Standlee stärkte sein Portfolio weiter durch die Einführung von NutriBakes und die Zusammenarbeit mit der Diamond Line von Triple Crown Nutrition. Hay Australia (AgTrade Holdings) bleibt ein wichtiger australischer Exporteur und beliefert Japan, China, Südkorea, Taiwan und den Nahen Osten über ein integriertes Beschaffungs-, Verarbeitungs- und Exportnetzwerk.

Die breitere Lieferantenlandschaft umfasst Calaway Trading, Inc., Border Valley Trading Ltd., S.L. Follen Company, Green Prairie International, Bailey Farms Inc., Alfalfa Monegros, S.L., M&C Hay Ltd. und Riverina, was die Präsenz zahlreicher regionaler und exportorientierter Teilnehmer unterstreicht. Calaway Trading, Inc. hat ein starkes internationales Exportnetzwerk aufgebaut, während Border Valley Trading Ltd. eine der größten Futterverarbeitungs- und Lageranlagen betreibt. S.L. Follen Company unterhält ein gut entwickeltes Verarbeitungs- und Exportnetzwerk, das asiatische Märkte bedient. Riverina, unterstützt von Mitsubishi Corporation, und M&C Hay Ltd. stärken die Lieferantenbasis weiter, während die zunehmende Betonung von Rückverfolgbarkeit, Futterqualitätskonformität und Exportdokumentation den Wettbewerb im Asien-Pazifik-Luzerne-Markt weiterhin prägt.

Marktführer im Asien-Pazifik-Alfalfa-Bereich

-

Standlee Premium Products, LLC

-

Anderson Hay & Grain Co., Inc.

-

Hay Australia (AgTrade Holdings)

-

Al Dahra Holding LLC

-

Cubeit Hay Company LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Al Dahra Holding LLC und Katars Baladna unterzeichneten ein Memorandum of Understanding zur Erkundung strategischer Landwirtschaftskooperationen und langfristiger Tierfutterlieferungen. Die Zusammenarbeit soll die Nachfrage nach importierter Luzerne steigern, Exportmöglichkeiten für Asien-Pazifik-Lieferanten, insbesondere Australien, schaffen und den regionalen Futterhandel unterstützen.

- Dezember 2025: DLF Seeds startete die Kampagne „We Love Alfalfa”, um die Bedeutung von Luzerne zu fördern und Futterinnovationen, Züchtungskooperationen und die Einbindung von Landwirten zu unterstützen, was Asien-Pazifik-Märkten durch verbesserte Genetik und Wissenstransfer zugutekommen kann.

- Januar 2025: Die Regierung von Punjab förderte kollaborative Initiativen zur Einbeziehung von Luzerne in das Futtersystem des Bundesstaates, um die Viehproduktivität und die landwirtschaftliche Nachhaltigkeit zu verbessern. Diese Initiative soll den Luzerneanbau und die Einführung fördern, die Futterproduktion unterstützen und den Asien-Pazifik-Luzerne-Markt stärken.

Berichtsumfang des Asien-Pazifik-Alfalfa-Marktes

Luzerne wird aus der Luzernepflanze gewonnen, die auch als Alfalfa und Medicago sativa bekannt ist. Sie wird als wichtige Futterpflanze in vielen Ländern weltweit angebaut. Der Bericht zum Asien-Pazifik-Luzerne-Markt ist segmentiert nach Produkttyp (Ballen, Pellets und weitere), nach Anwendung (Milchviehfutter, Rindfleischviehfutter und weitere), nach Endverbrauchssektor (Kommerzielle Betriebe, Mischfutterhersteller und weitere) sowie nach Geografie (China, Japan, Indien, Australien, Südkorea und das übrige Südostasien). Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Indien | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |

| Analyse und Prognose des Großhandelspreistrendss | |

| Regulatorischer Rahmen | |

| Liste der wichtigsten Marktteilnehmer | |

| Logistik und Infrastruktur | |

| Saisonalitätsanalyse | |

| China | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |

| Analyse und Prognose des Großhandelspreistrendss | |

| Regulatorischer Rahmen | |

| Liste der wichtigsten Marktteilnehmer | |

| Logistik und Infrastruktur | |

| Saisonalitätsanalyse | |

| Japan | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |

| Analyse und Prognose des Großhandelspreistrendss | |

| Regulatorischer Rahmen | |

| Liste der wichtigsten Marktteilnehmer | |

| Logistik und Infrastruktur | |

| Saisonalitätsanalyse | |

| Australien | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |

| Analyse und Prognose des Großhandelspreistrendss | |

| Regulatorischer Rahmen | |

| Liste der wichtigsten Marktteilnehmer | |

| Logistik und Infrastruktur | |

| Saisonalitätsanalyse | |

| Südkorea | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |

| Analyse und Prognose des Großhandelspreistrendss | |

| Regulatorischer Rahmen | |

| Liste der wichtigsten Marktteilnehmer | |

| Logistik und Infrastruktur | |

| Saisonalitätsanalyse |

| Nach Geografie | Indien | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose des Großhandelspreistrendss | ||

| Regulatorischer Rahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| China | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose des Großhandelspreistrendss | ||

| Regulatorischer Rahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Japan | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose des Großhandelspreistrendss | ||

| Regulatorischer Rahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Australien | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose des Großhandelspreistrendss | ||

| Regulatorischer Rahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Südkorea | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose des Großhandelspreistrendss | ||

| Regulatorischer Rahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Asien-Pazifik-Alfalfa-Marktes im Jahr 2031?

Die Größe des Asien-Pazifik-Luzerne-Marktes wurde im Jahr 2025 auf 10,90 Milliarden USD geschätzt und soll von 11,35 Milliarden USD im Jahr 2026 auf 14,60 Milliarden USD bis 2031 wachsen, bei einem CAGR von 5,17% während des Prognosezeitraums (2026–2031).

Welches Land führt die regionale Nachfrage an?

China führte im Jahr 2025 mit 35,1% des regionalen Wertes. Seine Position resultiert aus konzentrierten Einkäufen großer Milchwirtschaftsbetriebe und der anhaltenden Abhängigkeit von Premium-Futter für die Rationskonsistenz.

Welches Produktformat wächst am schnellsten?

Pellets sind der am schnellsten wachsende Produkttyp mit einem CAGR von 7,4% zwischen 2026 und 2031. Bessere Frachteffizient, geringere Lagerverluste und einfachere Verwendung in automatisierten Fütterungssystemen unterstützen diese Verschiebung.

Welche Anwendung verwendet die meiste Luzerne in der Region?

Milchviehfutter ist die größte Anwendung mit einem Anteil von 49,5% im Jahr 2025. Luzerne ist in Hochleistungs-Milchwirtschaftsrationen aufgrund ihres Protein- und Ballaststoffprofils schwer zu ersetzen.

Seite zuletzt aktualisiert am: