Marktgröße von ASEAN-Abfallmanagement Industrie

| Studienzeitraum | 2020 - 2029 |

| Basisjahr für die Schätzung | 2023 |

| Prognosedatenzeitraum | 2024 - 2029 |

| Historischer Datenzeitraum | 2020 - 2022 |

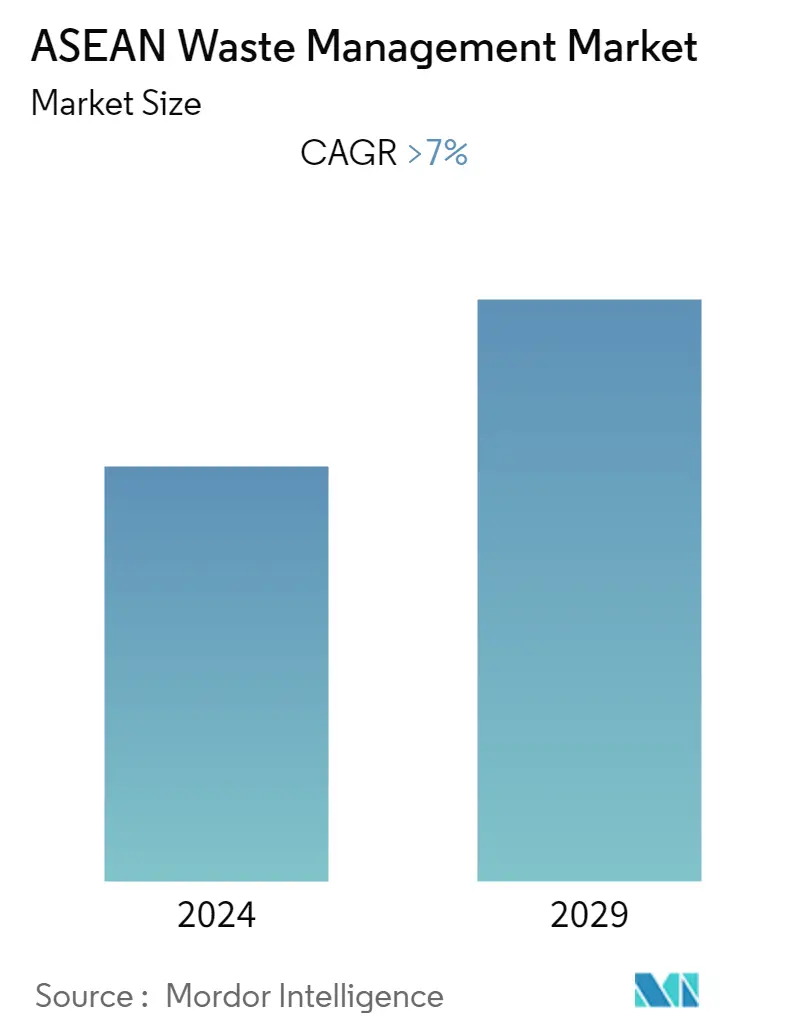

| CAGR | > 7.00 % |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Benötigen Sie einen Bericht, der die Auswirkungen von COVID-19 auf diesen Markt und sein Wachstum widerspiegelt?

ASEAN-Abfallmanagement-Marktanalyse

Die Größe des ASEAN-Abfallmanagementmarktes wird im laufenden Jahr auf etwa 18 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von über 7 % verzeichnen. Die Abfallwirtschaft der ASEAN wächst aufgrund der schnell wachsenden Volkswirtschaften mit wachsender Bevölkerung, zunehmender Wirtschaftsaktivität, Urbanisierung und Industrialisierung in einem gesunden Tempo

- In den letzten Jahren haben sich Malaysia, Vietnam, Thailand und Indonesien zu den wichtigsten Zielen in Südostasien für den Zustrom legaler und illegaler Abfälle aus den USA, Japan, dem Vereinigten Königreich, der Europäischen Union (EU) und anderen Ländern entwickelt. Der plötzliche und starke Anstieg der Abfallimporte stellte für die Länder Südostasiens eine Herausforderung dar. Sie reagierten mit der Rückführung von Abfallcontainern in die Herkunftsländer, der Ankündigung von Einfuhrverboten für bestimmte Abfallarten sowie einer Verschärfung der Vorschriften und einer verstärkten Durchsetzung. Diese Maßnahmen führten zu einer Verringerung der in ihre Länder gelangenden Abfallmengen.

- Trotz aktueller Bemühungen gelangen weiterhin illegale Abfälle in südostasiatische Länder. Unkontrollierte und illegale Abfallströme verbergen sich häufig hinter kontrollierten oder legalen grenzüberschreitenden Warenbewegungen – die Grenzen zwischen legalem und illegalem Abfallhandel können sehr schmal sein und die beteiligten Aktivitäten, Akteure und Vorgehensweisen überschneiden sich häufig. Die Auswirkungen verstärken sich, wenn es den Zielländern an Durchsetzungskapazitäten und/oder angemessenen Sanktionen für illegale Abfallhandelsaktivitäten mangelt.

- Aufgrund des zunehmenden Abfallaufkommens in der Region ist die offene Deponierung und Verbrennung von Abfällen in den meisten ASEAN-Ländern weit verbreitet. Kompostierung und anaerobe Vergärung organischer Abfälle sowie die Rückgewinnung wertvoller Wertstoffe wie Kunststoff, Metall und Papier sind in ASEAN weit verbreitet. Recycling liegt jedoch eher in den Händen des informellen Sektors. Dennoch stellt Singapur im Vergleich zu anderen ASEAN-Ländern eine Ausnahme dar, da das Land über ein solides und gut strukturiertes Abfallmanagementsystem verfügt. Aufgrund der begrenzten Landressourcen entscheidet sich Singapur für die Abfallverbrennung (Waste to Energy, WTE) als wichtigste Abfallbewirtschaftungsoption.

- Die derzeitige Produktions- und Verbrauchsentwicklung Südostasiens stellt aufgrund seines schnellen Wachstums eine zunehmende Belastung für die Umwelt dar. Maßnahmen zur Eindämmung der Pandemie haben die Umweltbelastung aufgrund der gestiegenen Mengen an medizinischen Abfällen, Kunststoffen und Verpackungen infolge des E-Commerce-Booms sowie anderer Ressourcenbelastungen verschärft. Da die Länder der Region nach der COVID-19-Krise ihre grüne Erholungsagenda in Angriff nehmen, ist es dringend erforderlich, vom linearen Wirtschaftsmodell Nehmen, Herstellen, Verschwenden zu einem Kreislaufsystem überzugehen. Eine Kreislaufwirtschaft basiert auf drei Prinzipien (i) Reduzierung von Abfall und Umweltverschmutzung; (ii) Wiederverwendung von Produkten und Materialien; und (iii) Regeneration natürlicher Ökosysteme.

- Die Region hat einen Rahmen geschaffen, der die Bedeutung von Handel, technologischer Innovation und Finanzmärkten für die Beschleunigung der zirkulären Transformation hervorhebt. Die unten aufgeführten fünf strategischen Prioritäten werden den Weg für einen reibungslosen Übergang zu einer Kreislaufwirtschaft ebnen. Standardisierung und gegenseitige Anerkennung zirkulärer Produkte und Dienstleistungen.

- Die ASEAN-Länder müssen bestehende Vereinbarungen in verschiedenen Sektoren überprüfen und Standards harmonisieren, um den Handel mit zirkulären Produkten und Dienstleistungen zu ermöglichen und die Integration der Wertschöpfungskette zu erleichtern. Um die Zirkularität zu verankern und zu skalieren, sollte durch die Entwicklung einer Taxonomie eine weithin akzeptierte Definition zirkulärer Produkte und Dienstleistungen festgelegt werden, die Unternehmen dabei helfen kann, Compliance-Kosten und unnötige regulatorische Belastungen zu reduzieren.