Marktgröße und Marktanteil für Kunst- und Bastelbedarf

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 4.23 Milliarden US-Dollar |

| Marktgröße (2031) | 5.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kunst- und Bastelbedarf von Mordor Intelligence

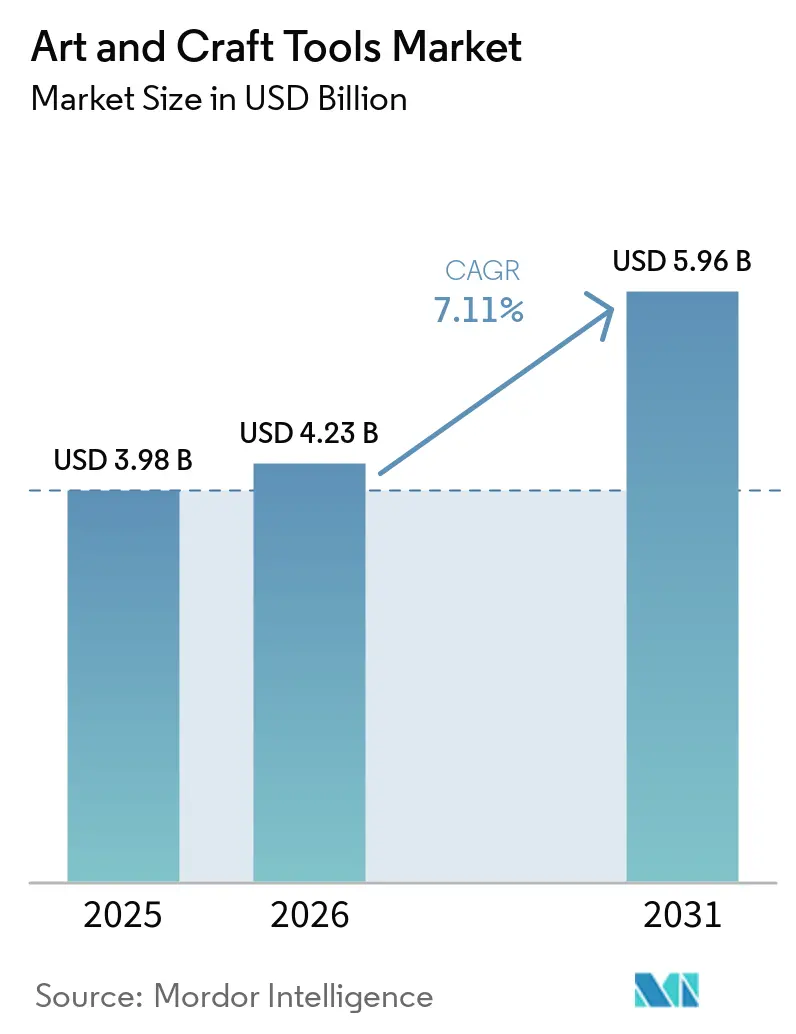

Der Markt für Kunst- und Bastelbedarf, der im Jahr 2025 einen Wert von 3,98 Milliarden USD hatte, wird voraussichtlich auf 4,23 Milliarden USD im Jahr 2026 anwachsen und bis 2031 einen Wert von 5,96 Milliarden USD erreichen, mit einer CAGR von 7,11 % von 2026 bis 2031. Früher durch saisonale Schulkäufe angetrieben, erstreckt sich die Nachfrage nun ganzjährig aufgrund von Freizeitaktivitäten im Haushalt, therapeutischer Nutzung und professionellen Studiobedarfen. DIY-Basteln hat sich zu einer beliebten Freizeitbeschäftigung für jüngere Verbraucher in Nordamerika und Europa entwickelt, während Kunsttherapie zunehmend formell in Schulen und Wellnessprogrammen eingesetzt wird. Kern-Zeichen- und Malprodukte führen den Markt an, aber es gibt ein wachsendes Interesse an kommerziellen Studioformaten, umweltfreundlichen Materialien und spezialisierten Einzelhandelskonzepten, die Produktberatung und Produkttests anbieten. Nordamerika hält den größten Marktanteil, der asiatisch-pazifische Raum expandiert rasch, und Europa bevorzugt etablierte Lieferanten, die strenge Sicherheits- und Materialstandards erfüllen. Zu den Herausforderungen zählen jedoch digitale Werkzeuge, die traditionelle Methoden in der professionellen Illustration ersetzen, sowie steigende Materialkosten für Kunststoffe, Metalle und Holz, verschärft durch strengere Handelspolitiken.

Wichtigste Erkenntnisse des Berichts

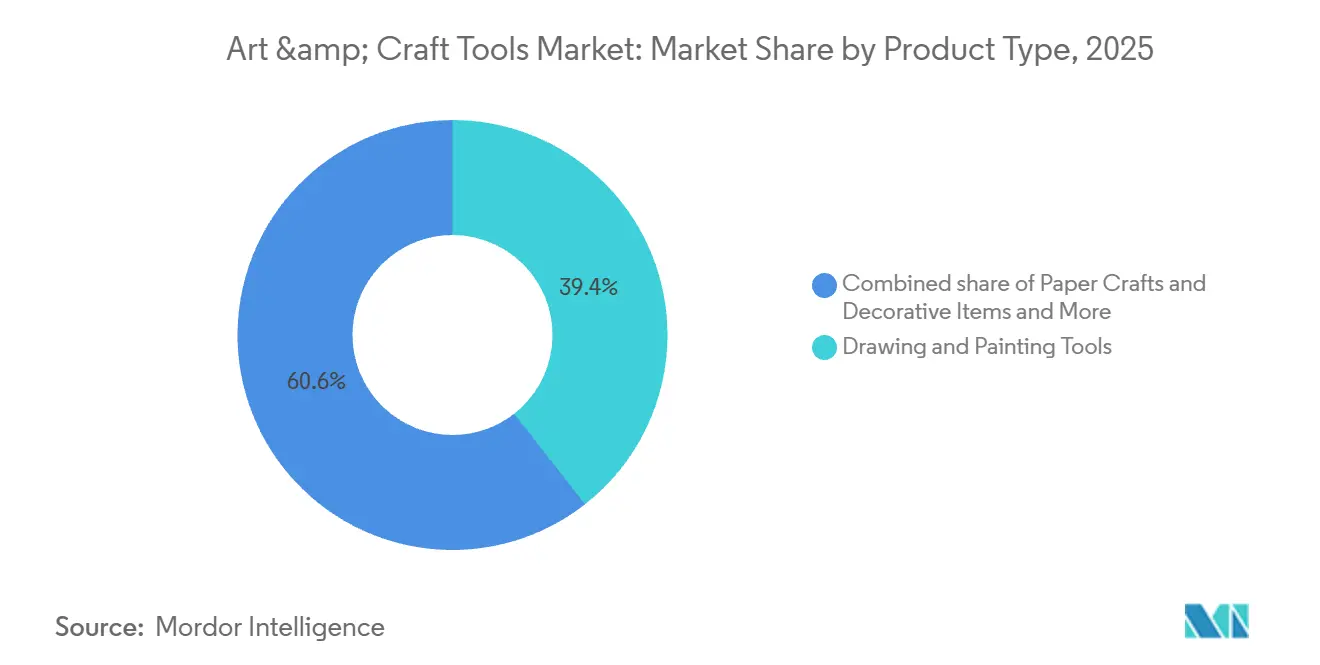

- Nach Produkttyp hielten Zeichen- und Malwerkzeuge im Jahr 2025 einen Anteil von 39,43 %, während Papierbasteln und Dekorationsartikel bis 2031 voraussichtlich mit einer CAGR von 7,96 % wachsen werden.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 45,21 % auf den Haushalt, während kommerzielle Kunststudios bis 2031 voraussichtlich mit einer CAGR von 8,01 % wachsen werden.

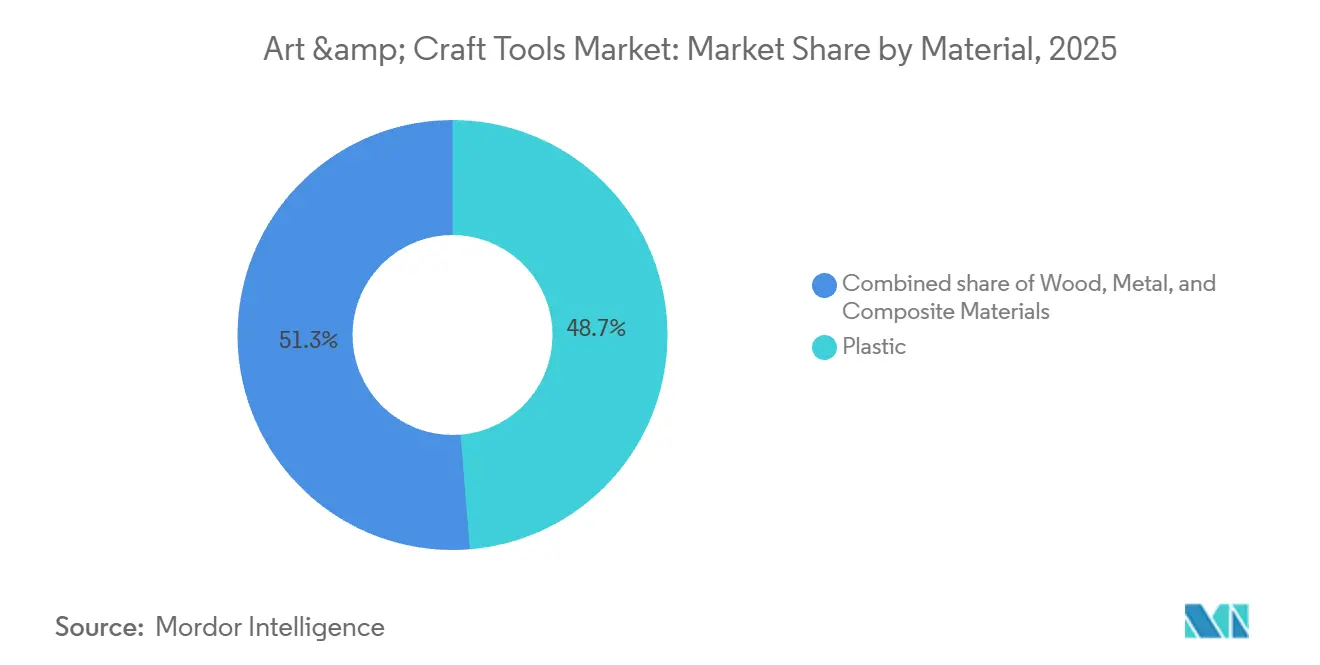

- Nach Material hielt Kunststoff im Jahr 2025 einen Anteil von 48,71 %, während Holz bis 2031 voraussichtlich mit einer CAGR von 7,84 % wachsen wird.

- Nach Vertriebskanal hielten Online-Shops im Jahr 2025 einen Anteil von 35,31 %, während Fachgeschäfte bis 2031 voraussichtlich mit einer CAGR von 8,23 % wachsen werden.

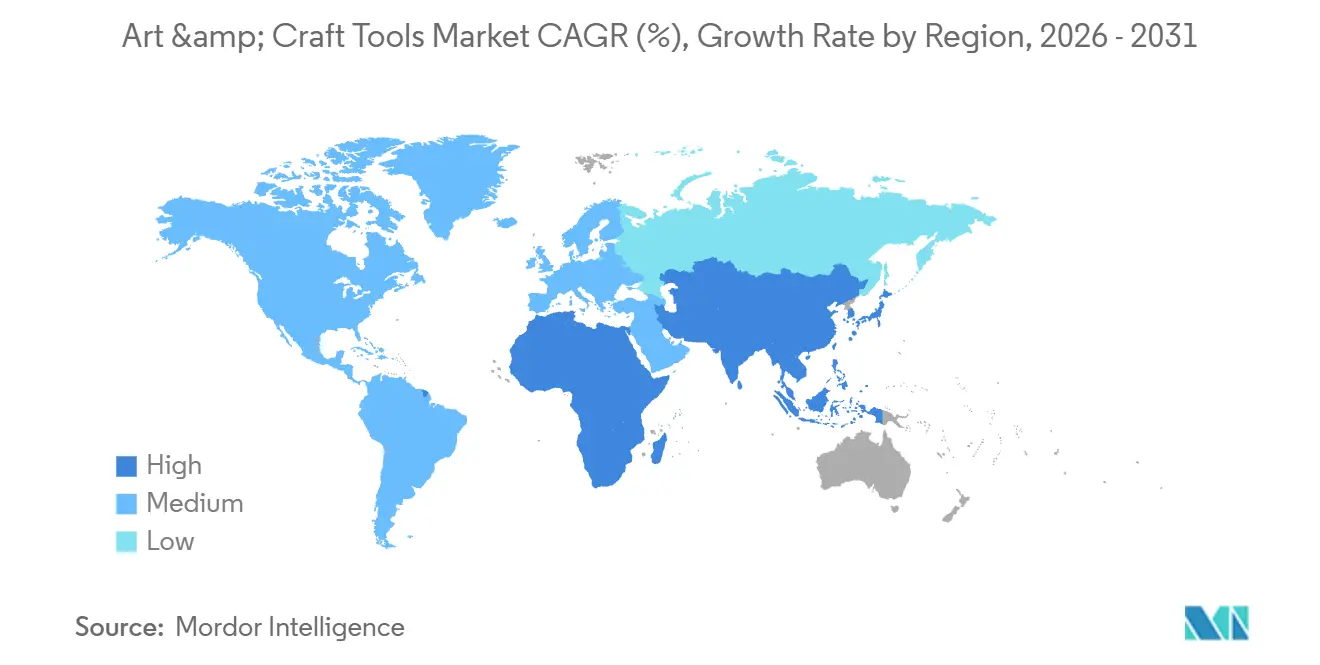

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 42,33 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 9,11 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Kunst- und Bastelbedarf

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Nutzung von Kunsttherapie in Schulen, Kliniken und Wellnessprogrammen | +1.2% | Nordamerika und Europa, mit aufkommendem Wachstum im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeit und Präferenz für umweltfreundliche Produkte | +0.9% | EU-geführt, mit Ausstrahlungseffekten auf Nordamerika und den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Expansion von E-Commerce-Plattformen zur Verbesserung der Produktzugänglichkeit | +1.4% | Global, mit höchster Durchdringung in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsende Beliebtheit der DIY-Kultur und des heimischen Bastelns | +1.5% | Nordamerika, Europa und urbane Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Innovation in Ergonomie, Sicherheit und Materialqualität | +0.8% | Global, angeführt von Premiummärkten in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Social-Media-Plattformen verstärken kreative Trends und Tutorials | +1.0% | Global, konzentriert auf die Generationen Z und Millennials | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Nutzung von Kunsttherapie in Schulen, Kliniken und Wellnessprogrammen

Da Kunsttherapie zunehmend in organisierte Schul- und Kliniksrogramme integriert wird, festigt sich die Nachfrage nach Kunst- und Bastelbedarf. Im Februar 2025 hob die Medizinische Universität von South Carolina ihre Initiative „Arts in Healing” hervor, die strukturierte Kunsttherapie für über 80 Schüler in öffentlichen Schulen in Florence bereitstellt. Dies unterstreicht eine Verlagerung hin zu bildungsgebundener Beschaffung[1]Quelle: Medizinische Universität von South Carolina, „Arts in Healing Program Helps Florence Students Express Emotions Through Art”, musc.edu. Eine systematische Analyse in Frontiers in Psychology aus dem Jahr 2025 stellte eine bedeutende Entwicklung von 2020 bis 2024 fest und betonte die wachsenden Schnittstellen der Kunsttherapie mit Psychologie, digitalem Gesundheitswesen und Bildung in verschiedenen Regionen. Mit der Formalisierung dieser Programme zeichnet sich ein Trend zur Massenbeschaffung, standardisierten Werkzeuglisten und definierten Sicherheitskriterien ab. Diese Verlagerung positioniert Lieferanten mit zertifizierten Produkten und zuverlässigen B2B-Vertriebskanälen günstiger als Marken, die auf impulsgesteuerte Verbraucherkäufe im Markt für Kunst- und Bastelbedarf angewiesen sind.

Nachhaltigkeit und Präferenz für umweltfreundliche Produkte

Im gesamten Markt für Kunst- und Bastelbedarf verändert Nachhaltigkeit die Beschaffung, Formulierung und Regalpositionierung, insbesondere in Premium- und regulierten Kanälen. Faber-Castell nutzt einen direkten Beschaffungsvorteil und bewirtschaftet über 10.000 Hektar FSC-zertifizierten Wald in Brasilien, um eine stetige Versorgung mit zertifiziertem Bleistiftholz sicherzustellen. STAEDTLER zeigt die Synergie von Materialeffizienz und Zertifizierung, indem ausgewählte Bleistifte aus PEFC-zertifizierten, wiederverwerteten Holzspänen hergestellt werden, einem Nebenprodukt des industriellen Sägens und Hobelns. Dieser Trend wird durch strenge Materialoffenlegungs- und chemische Compliance-Standards in Europa und den USA gestärkt. Infolgedessen weist der Markt für Kunst- und Bastelbedarf zunehmend Premium-Regalflächen an große Lieferanten zu, die in der Lage sind, Zertifizierungs-, Test- und groß angelegte Neuformulierungsmaßnahmen zu finanzieren.

Expansion von E-Commerce-Plattformen zur Verbesserung der Produktzugänglichkeit

Online-Kanäle erweitern den Kundenstamm für den Markt für Kunst- und Bastelbedarf und beseitigen die Lager- und Standortbeschränkungen, die die Branche einst prägten. Digitale Schaufenster können sowohl Einstiegs- als auch Spezialprodukte präsentieren, frei von den Sortimentsbeschränkungen stationärer Geschäfte. Crayola veranschaulichte diese Strategie mit seiner Erwachsenenlinie „All Grown Up”, die im Juni 2026 auf Amazon debütierte, gefolgt von Markteinführungen bei Walmart, Michaels und verschiedenen Lebensmittelgeschäften im Herbst. Diese Taktik unterstreicht die doppelte Nutzung des E-Commerce im Markt für Kunst- und Bastelbedarf: Steigerung des Verkaufsvolumens und schnelle Erschließung neuer Zielgruppen und Preisstrategien. Marken, die jedoch ausschließlich auf Drittanbieterplattformen angewiesen sind, sehen sich Margendruck ausgesetzt, sofern sie keine stärkeren Direktbeziehungen zu Kunden aufbauen, zusätzlich zu ihrer Marktplatspräsenz.

Wachsende Beliebtheit der DIY-Kultur und des heimischen Bastelns

DIY-Basteln ist nicht mehr nur an saisonale Projekte oder budgetgetriebenes Verhalten gebunden, und diese Verlagerung unterstützt eine breitere Nachfrage im Markt für Kunst- und Bastelbedarf. Heimisches Basteln überschneidet sich nun mit Selbstausdruck, ungezwungener Wellnessaktivität, Geschenken und sozialer Teilhabe, was die Anzahl der Kaufanlässe im Laufe des Jahres erhöht. Dies ist bedeutsam, da der Markt für Kunst- und Bastelbedarf Ausgaben von Verbrauchern anziehen kann, die keine ausgebildeten Künstler sind, aber dennoch zugängliche, teilbare und visuell lohnende Projekte wünschen. Es verändert auch die Produktdesignprioritäten hin zu anfängerfreundlichen Sets, einfachen Formaten und Ergebnissen, die sich zum Ausstellen oder Verschenken eignen. In der Praxis sind Lieferanten, die Benutzerfreundlichkeit mit attraktiver Präsentation verbinden, besser positioniert, um die Haushaltsnachfrage zu erfassen, als Marken, die sich ausschließlich auf technische Leistung konzentrieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch digitale Kunstwerkzeuge und Software | -1.2% | Global, höchste Auswirkung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Regulatorische und Sicherheitsstandards, die Tragfähigkeit und Zugang beeinflussen | -0.6% | EU und Nordamerika, mit fortschreitender Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Umweltbedenken im Zusammenhang mit Herstellung und Entsorgung | -0.4% | Global, am stärksten in EU-Märkten | Langfristig (≥ 4 Jahre) |

| Volatilität der Rohstoffpreise, insbesondere bei Kunststoffen und Holz | -0.8% | Global, mit akutem Risiko in Nordamerika aufgrund der Handelspolitik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch digitale Kunstwerkzeuge und Software

Digitale Software ersetzt zunehmend traditionelle Werkzeuge in der professionellen Illustration und im Design. So hat beispielsweise die Integration von Firefly 3.0 durch Adobe in Photoshop und Illustrator die Bilderstellung optimiert und die Abhängigkeit von Premium-Zeichen- und Rendering-Werkzeugen verringert. Diese Verlagerung wird jedoch nicht gleichmäßig im gesamten Markt für Kunst- und Bastelbedarf wahrgenommen. Bereiche wie Therapie, Bildung und taktile Hobbys priorisieren weiterhin die praktische Interaktion mit Materialien. Eine Überprüfung in Frontiers in Psychology aus dem Jahr 2025 hob hervor, dass die Vorteile der Kunsttherapie mit diesem physischen Engagement verbunden sind, was eine direkte Substitution erschwert. Infolgedessen steht der breitere Markt trotz eines möglichen Nachfragerückgangs im professionellen Zeichenbereich vor keinem Zusammenbruch[2]Quelle: Frontiers in Psychology, „An Overview of the Integration and Development Trends Between Arts and Psychotherapy”, frontiersin.org.

Volatilität der Rohstoffpreise, insbesondere bei Kunststoffen und Holz

Die Volatilität der Inputkosten stellt eine anhaltende Herausforderung für den Markt für Kunst- und Bastelbedarf dar. Viele dieser Produkte sind auf Materialien wie Polymerharze, Aluminium, Spezialmetalle und zertifiziertes Holz angewiesen. Anfang 2025 trieben neu eingeführte Handelsmaßnahmen die Kosten für importierte Materialien in die Höhe. Dies betraf Standardwerkzeuge wie Scheren, Markierungsgehäuse und Farbapplikatoren und erhöhte den Druck auf Hersteller, die an Lieferketten in China und Nordamerika gebunden sind. Der Markt kämpft auch mit steigenden Aufschlägen auf zertifiziertes Holz. Die Nachfrage nach FSC- und PEFC-konformem Holz übersteigt das zertifizierte Angebot. Größere Lieferanten wie Faber-Castell, das zertifizierte Forstressourcen kontrolliert, und STAEDTLER, bekannt für die Verwendung von wiederverwerteten Holzspänen, haben jedoch mehr Flexibilität in ihren Beschaffungsstrategien. Im Gegensatz dazu befinden sich mittelständische Lieferanten, insbesondere jene, die gestiegene Kosten nicht an preissensible Einzelhändler weitergeben können, in einer prekäreren Lage.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Zeichen- und Malwerkzeuge behaupten Umsatzdominanz

Im Jahr 2025 hielten Zeichen- und Malwerkzeuge einen Anteil von 39,43 % am Markt für Kunst- und Bastelbedarf. Die Dominanz dieses Segments ergibt sich aus seiner breiten Produktpalette, einschließlich Bleistifte, Marker, Farben, Pinsel und Oberflächen, die Nutzer von Schulkindern bis hin zu Profis ansprechen. Die meisten Einsteiger in kreative Aktivitäten beginnen mit einfachem Zeichnen, Ausmalen oder Malen, was die Bedeutung dieses Segments unterstreicht. Seine mehrschichtige Produktstruktur schafft Mehrwert, wobei Standardlinien das Volumen antreiben und Premium-Künstlermaterialien die Margen steigern. Im Jahr 2025 stärkte STAEDTLER dieses Segment durch die Einführung seiner Artist Series mit Mars Lumograph Colour Aquarell-Bleistiften, die in Zusammenarbeit mit professionellen Künstlern für Lichtechtheit und Aquarellverwendung entwickelt wurden.

Von 2026 bis 2031 wird erwartet, dass Papierbasteln und Dekorationsartikel mit einer CAGR von 7,96 % wachsen und damit das am schnellsten wachsende Segment im Markt für Kunst- und Bastelbedarf darstellen. Ihr Wachstum wird durch Wohndekortrends, Schenkungsanlässe und kreative Aktivitäten in Nordamerika und Europa angetrieben. Die niedrigen Einstiegshürden des Segments ziehen neue Nutzer an, während Spezialpapiere, metallische Oberflächen und geprägte Materialien erfahrene Nutzer zum Upgrade animieren. Darüber hinaus gedeiht die Kategorie in sozialen Medien, wo ihre visuellen Transformationen ansprechend und für Anfänger leicht nachzuahmen sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Haushalt dominiert das Volumen, kommerzielle Kunststudios treiben Premiumwachstum

Im Jahr 2025 hielten Haushalte einen Anteil von 45,21 % am Markt für Kunst- und Bastelbedarf, was die Beliebtheit des Bastelns bei Familien, Hobbyisten und Erwachsenen, die Freizeitaktivitäten suchen, unterstreicht. Dieses bedeutende Segment stützt den Markt und umfasst Wertpakete für Kinder und Premium-Erwachsenensets. Käufe werden durch Saisonalität, Trends, Schenkungsanlässe und die Rolle des Bastelns als beruhigende Heimaktivität beeinflusst. Um dieses erwachsene Publikum anzusprechen, führte Crayola im Juni 2026 seine Linie „All Grown Up” ein, die alkoholbasierte Marker und von Künstlern gestaltete Malbücher umfasst.

Kommerzielle Kunststudios werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 8,01 % wachsen und damit das am schnellsten wachsende Segment im Markt für Kunst- und Bastelbedarf darstellen. Diese Kategorie umfasst Bastelkursveranstaltungsorte, kreative Studios und erlebnisorientierte Einzelhandelsformate, die Werkzeuge häufiger und in höherer Qualität als Haushalte kaufen. Bildungseinrichtungen treiben ebenfalls die Nachfrage an, da kunstbasiertes Erfahrungslernen zunimmt. Im März 2026 kündigte Crayola eine Partnerschaft mit Luxor Writing Instruments an, um den Zugang zu Erfahrungslernen für Indiens 436 Millionen Kinder in 1,5 Millionen Schulen zu verbessern. Diese Verlagerung zeigt, dass die Branche zunehmend organisierte Bildungsbudgets neben Haushaltsausgaben bedient.

Nach Material: Kunststoff verankert das Volumen, Holz führt beim Nachhaltigkeitspremium

Im Jahr 2025 dominierte Kunststoff mit einem Anteil von 48,71 % am Umsatz im Materialsegment des Marktes für Kunst- und Bastelbedarf. Seine Kosteneffizienz und Vielseitigkeit bei der Formgebung in verschiedenen Kategorien festigten seine führende Position. Von Markierungsgehäusen und Linealen bis hin zu Scherengriffeln und Aufbewahrungszubehör sind viele Werkzeuge stark auf polymerbasierte Konstruktionen angewiesen. Diese Abhängigkeit unterstreicht die Bedeutung von Kunststoff in Haushalten und Schulen, wo sowohl Erschwinglichkeit als auch ergonomisches Design von größter Bedeutung sind. Trotz sich entwickelnder Compliance-Regeln, die Lieferanten zu sichereren, spezialisierten Formulierungen für Kinderprodukte drängen, stützt sich der Markt für Kunst- und Bastelbedarf weiterhin auf dieses grundlegende Material.

Holz wird voraussichtlich als das am schnellsten wachsende Materialsegment im Markt für Kunst- und Bastelbedarf hervorgehen, mit einer prognostizierten CAGR von 7,84 % von 2026 bis 2031. Der Reiz von Holz liegt nicht nur in seiner Nachhaltigkeit, sondern auch in dem Premium-Gefühl und der ästhetischen Anziehungskraft, die es Bleistiften und verwandten Werkzeugen verleiht. Faber-Castellss zertifizierte Forstbasis in Brasilien gewährleistet eine sichere Versorgung für holzummantelte Bleistifte. Unterdessen veranschaulicht STAEDTLERs Einsatz von PEFC-zertifizierten, wiederverwerteten Holzspänen die Fähigkeit der Branche, Umweltverantwortung mit verbesserter Materialnutzung zu verbinden. Darüber hinaus entwickelt sich zertifizierte Beschaffung in Regionen wie Europa und Nordamerika sowohl zu einer Compliance-Notwendigkeit als auch zu einem Zugangstor zum Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online-Shops führen beim Umsatz, Fachgeschäfte übertreffen beim Wachstum

Im Jahr 2025 hielten Online-Shops einen Anteil von 35,31 % und waren damit der führende Vertriebskanal im Markt für Kunst- und Bastelbedarf. Ihr Erfolg ist auf ein breiteres Sortiment, Preistransparenz und bessere Sichtbarkeit für Nischenartikel zurückzuführen, die in physischen Geschäften oft fehlen. Der Markt setzt zunehmend auf digital-first-Markteinführungen, da Online-Plattformen eine kosteneffiziente Nachfrageprüfung und schnelles Feedback ermöglichen. Beispielsweise führte Crayola seine Erwachsenenlinie 2026 zunächst auf Amazon ein, bevor sie in physische Geschäfte expandierte.

Fachgeschäfte werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 8,23 % wachsen und damit trotz des Online-Wachstums der am schnellsten wachsende Kanal im Markt für Kunst- und Bastelbedarf sein. Sie ziehen Kunden mit praktischen Produkttests, fachkundiger Beratung und Gemeinschaftsaktivitäten an und sprechen engagierte Bastler an. Der stationäre Fachhandel bleibt wichtig für Kategorien, bei denen Textur, Farbpalette und Werkzeughandhabung die Kaufentscheidung beeinflussen. Dieser Kanal wird voraussichtlich für Premium-Materialien, Unterrichtsbedarf und kuratiertes Projekteinkaufen im Bereich Kunst- und Bastelbedarf relevant bleiben.

Geografische Analyse

Im Jahr 2025 hielt Nordamerika einen dominanten Anteil von 42,33 % am Markt für Kunst- und Bastelbedarf. Die starke Stellung dieser Region wird durch ein weit verbreitetes Engagement der Haushalte beim Basteln, ein gut etabliertes Netzwerk von Facheinzelhändlern und organisierte Beschaffungsmaßnahmen durch Schulen und Wellnessprogramme gestärkt. Insbesondere der US-amerikanische Markt zeigt eine robuste Nachfrage, die Kinderaktivitätsprodukte, Freizeitwerkzeuge für Erwachsene und studiogeführte kreative Unternehmungen umfasst. Trotz dieser gesunden Nachfrage kämpft die Region jedoch mit Inputkostendruck, der aus den Handelsmaßnahmen von 2025 resultiert und importierte Materialien insgesamt betrifft.

Europa ist der zweitgrößte Akteur im Bereich Kunst- und Bastelbedarf, gestützt durch eine reiche Tradition in der Kunstausbildung und eine robuste Basis etablierter Hersteller. Hier spielen regulatorische Standards, die Materialsicherheit und chemische Compliance betonen, eine zentrale Rolle und beeinflussen den Marktzugang. Solche Vorschriften begünstigen naturgemäß Lieferanten wie Faber-Castell, STAEDTLER, Fiskars und BIC, die nicht nur diese Compliance-Systeme einhalten, sondern auch über etabliertes Markenvertrauen verfügen. Während Südamerika und der Nahe Osten & Afrika derzeit kleinere Marktanteile einnehmen, bieten beide Regionen erhebliches Wachstumspotenzial, angetrieben durch wachsende Jugendpopulationen, erhöhte Bildungsausgaben und ein expandierendes Vertriebsnetz.

Der asiatisch-pazifische Raum ist auf dem Weg, bis 2031 eine CAGR von 9,11 % zu erreichen, und positioniert sich damit als die am schnellsten wachsende Region im Markt für Kunst- und Bastelbedarf. Diese Wachstumstrajektorie wird durch eine expandierende Mittelschicht, breiteren Produktzugang und schulpolitisch bedingte Nachfrage untermauert. Ein Beweis für dieses Potenzial ist Crayolas Zusammenarbeit mit Luxor Writing Instruments im März 2026, die darauf abzielt, gemeinsam gebrandete Produkte für Indiens 436 Millionen Kinder herzustellen und zu vertreiben. Diese Partnerschaft, die das Erfahrungslernen in 1,5 Millionen Schulen weiter betont, geht über eine bloße Vertriebsvereinbarung hinaus. Während China weiterhin ein zentraler Fertigungsstandort für mittelständische Produkte ist, entwickelt es sich auch zu einem anspruchsvollen Verbrauchermarkt für Premium-Werkzeuge. Sowohl internationale als auch regionale Marken erschließen sich eine Nische bei erwachsenen Hobbyisten und Kunststudenten. Lieferanten, die Erschwinglichkeit, Qualität und lokalisierte Distribution in Einklang bringen, sind am besten positioniert, um in dieser Wachstumsphase die bedeutendsten Vorteile zu erzielen.

Wettbewerbslandschaft

Der Markt für Kunst- und Bastelbedarf ist mäßig fragmentiert, wobei der Wettbewerb durch Produktinnovation, Markenreputation, Qualität und Vertriebsnetzwerke angetrieben wird. Wichtige Akteure, darunter Crayola LLC, Newell Brands Inc., Fiskars Group, Faber-Castell AG und STAEDTLER Mars GmbH and Co. KG, behaupten starke Positionen durch vielfältige Produktportfolios, etabliertes Markenkapital und eine langjährige Präsenz in Bildungs-, Profi- und Hobbyistensegmenten. Diese Unternehmen erfüllen die Verbraucherbedürfnisse durch Angebote wie Zeichenwerkzeuge, Malmaterialien, Schneidgeräte und Spezialbastelprodukte.

Der Wettbewerb konzentriert sich auf Produktdifferenzierung, Nachhaltigkeit und Nutzererfahrung. Hersteller führen umweltfreundliche Materialien, ungiftige Formulierungen, ergonomische Designs und innovative Werkzeuge ein, um umweltbewusste Verbraucher, Schüler und professionelle Künstler anzusprechen. Investitionen in die Produktentwicklung und Premium-Produktlinien helfen führenden Unternehmen, Kundenloyalität aufzubauen und sowohl traditionelle Kunstenthusiasten als auch die wachsende DIY-Bastelgemeinschaft anzusprechen.

Der Aufstieg des E-Commerce und digitaler Einzelhandelskanäle hat den Wettbewerb durch verbesserte Produktzugänglichkeit und direkte Verbraucherbindung intensiviert. Große Akteure nutzen Omnichannel-Distribution, Bildungspartnerschaften und gezieltes Marketing, um die Sichtbarkeit zu steigern und ihren Kundenstamm zu erweitern. Regionale Marken und Nischen-Bastellieferanten tragen zur Marktfragmentierung bei und treiben Innovation und Preiswettbewerb voran. Da das globale Interesse an kreativen Hobbys, DIY-Projekten und Kunstausbildung wächst, wird erwartet, dass sich die Marktteilnehmer auf Produktinnovation, Nachhaltigkeit und Vertriebsexpansion konzentrieren, um wettbewerbsfähig zu bleiben.

Marktführer in der Kunst- und Bastelbedarfsbranche

Hallmark Cards, Inc. (Crayola)

Newell Brands Inc.

Fiskars Group

Faber-Castell AG

STAEDTLER Mars GmbH and Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Crayola führte die Erwachsenen-Malproduktlinie „All Grown Up” ein, einschließlich alkoholbasierter Marker (Sets mit 8–120 Stück) und von Künstlern gestalteter Malbücher. Die Linie debütierte auf Amazon mit Prime Day-Aktionspreisen, bevor im Herbst 2026 ein nationaler Rollout in physischen Einzelhandelsgeschäften bei Walmart, Michaels und Lebensmittelgeschäften folgte, was Crayolas formellen Einstieg in das Premium-Segment für Freizeitkunstwerkzeuge für Erwachsene markiert.

- März 2026: Crayola kündigte eine langfristige Fertigungs- und Vertriebspartnerschaft mit Luxor Writing Instruments, Indiens führendem Schreibwarenhersteller, an, um gemeinsam gebrandete „Crayola by Luxor”-Produkte für Indiens 436 Millionen Kinder herzustellen und zu vertreiben. Die Vereinbarung ist im Rahmen von Indiens Nationaler Bildungspolitik strukturiert und stellt eines der größten geografischen Expansionsengagements für einen einzelnen Markt im Segment der Kunstwerkzeuge dar.

- Februar 2026: Faber-Castell führte die Luxus-Schreibgeräte-Serie „Bloom” unter seiner Submarke Graf von Faber-Castell auf der Messe Ambiente ein, präsentiert neben einem neuen Produktportfolio mit Rekordsbreite. Die Markteinführung richtete sich an kreative Profis und junge Unternehmer und stärkte die duale Positionierung der Marke in Premium-Verbraucher- und B2B-Geschenkkanälen.

Umfang des globalen Marktberichts für Kunst- und Bastelbedarf

| Zeichen- und Malwerkzeuge | Zeichenwerkzeuge |

| Bleistifte | |

| Stifte und Marker | |

| Radiergummis | |

| Sonstiges | |

| Malwerkzeuge | |

| Pinsel | |

| Farben | |

| Maloberflächen | |

| Sonstiges | |

| Schneidwerkzeuge | Scheren |

| Messer und Klingen | |

| Stanz- und Formwerkzeuge | |

| Sonstiges | |

| Papierbasteln und Dekorationsartikel | |

| Sonstiges |

| Haushalt |

| Bildungseinrichtungen |

| Kommerzielle Kunststudios |

| Sonstiges |

| Kunststoff |

| Holz |

| Metall |

| Verbundwerkstoffe |

| Supermärkte und Hypermärkte |

| Fachgeschäfte |

| Online-Shops |

| Convenience-Stores |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Zeichen- und Malwerkzeuge | Zeichenwerkzeuge |

| Bleistifte | ||

| Stifte und Marker | ||

| Radiergummis | ||

| Sonstiges | ||

| Malwerkzeuge | ||

| Pinsel | ||

| Farben | ||

| Maloberflächen | ||

| Sonstiges | ||

| Schneidwerkzeuge | Scheren | |

| Messer und Klingen | ||

| Stanz- und Formwerkzeuge | ||

| Sonstiges | ||

| Papierbasteln und Dekorationsartikel | ||

| Sonstiges | ||

| Nach Anwendung | Haushalt | |

| Bildungseinrichtungen | ||

| Kommerzielle Kunststudios | ||

| Sonstiges | ||

| Nach Material | Kunststoff | |

| Holz | ||

| Metall | ||

| Verbundwerkstoffe | ||

| Nach Vertriebskanal | Supermärkte und Hypermärkte | |

| Fachgeschäfte | ||

| Online-Shops | ||

| Convenience-Stores | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Bereich Kunst- und Bastelbedarf bis 2031 voraussichtlich erreichen?

Der Sektor wird voraussichtlich bis 2031 einen Wert von 5,96 Milliarden USD erreichen, ausgehend von 4,23 Milliarden USD im Jahr 2026, mit einer CAGR von 7,11 % über den Zeitraum 2026–2031.

Welche Produktkategorie führt derzeit die globale Nachfrage nach Kunst- und Bastelbedarf an?

Zeichen- und Malwerkzeuge führten im Jahr 2025 mit einem Anteil von 39,43 %, unterstützt durch breite Nutzung in Schulen, Haushalten und bei professionellen Anwendern.

Welcher Anwendungsbereich wächst bis 2031 am schnellsten?

Kommerzielle Kunststudios sind der am schnellsten wachsende Anwendungsbereich mit einer CAGR von 8,01 % bis 2031, unterstützt durch Wiederholungskäufe und erlebnisorientierte Formate.

Warum wächst der asiatisch-pazifische Raum schneller als andere Regionen?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 9,11 % wachsen, aufgrund der Expansion der Mittelschicht, politisch bedingter Schulnachfrage und breiterem Produktzugang.

Seite zuletzt aktualisiert am: