حجم وحصة سوق أجهزة الأشعة السينية الرقمية العالمية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

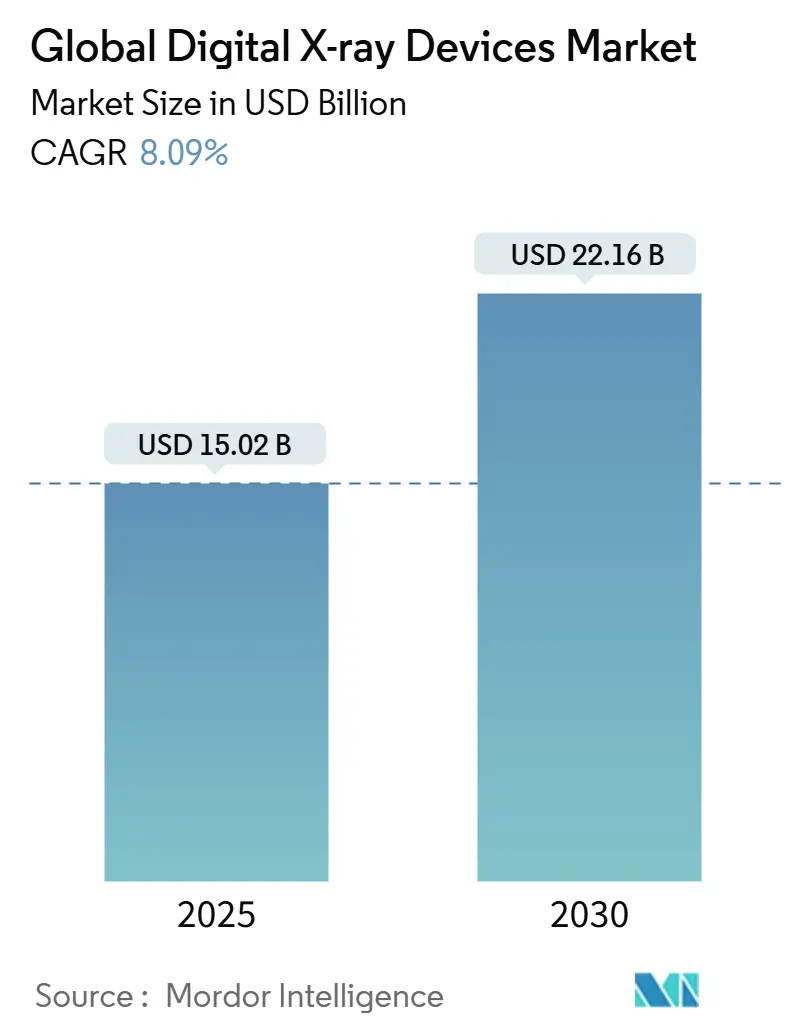

| حجم السوق (2025) | 15.02 مليار دولار أمريكي |

| حجم السوق (2030) | 22.16 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.09% CAGR |

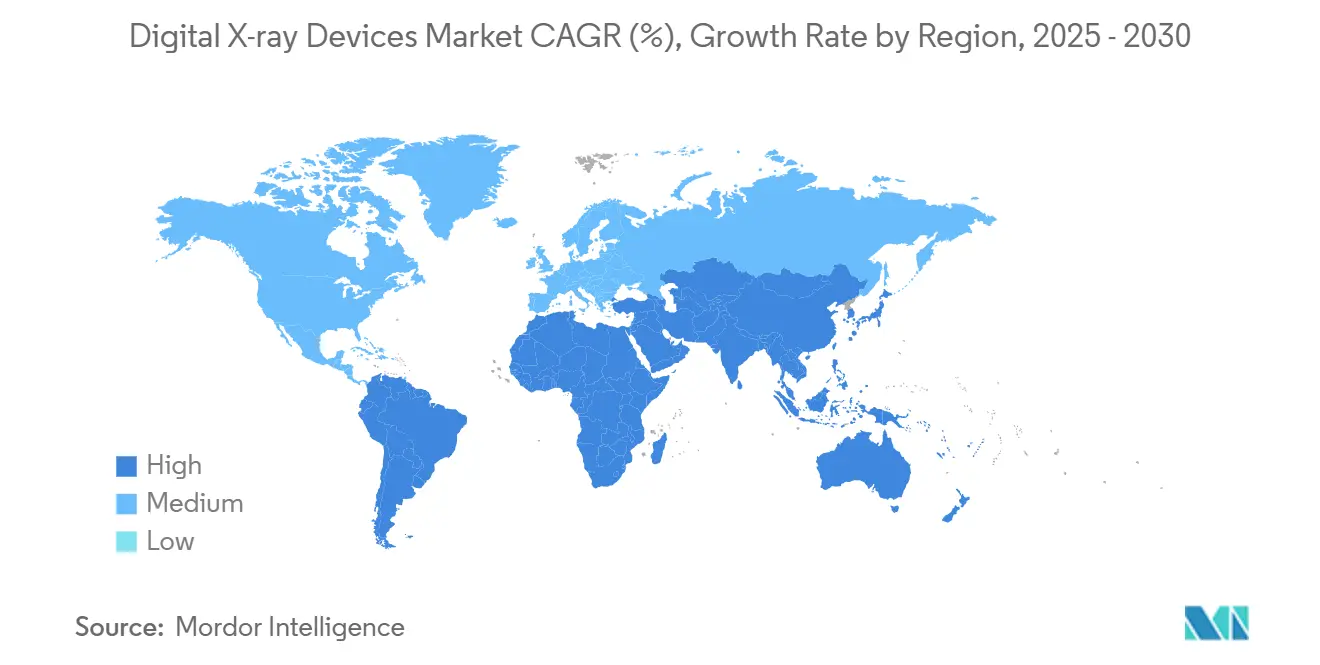

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

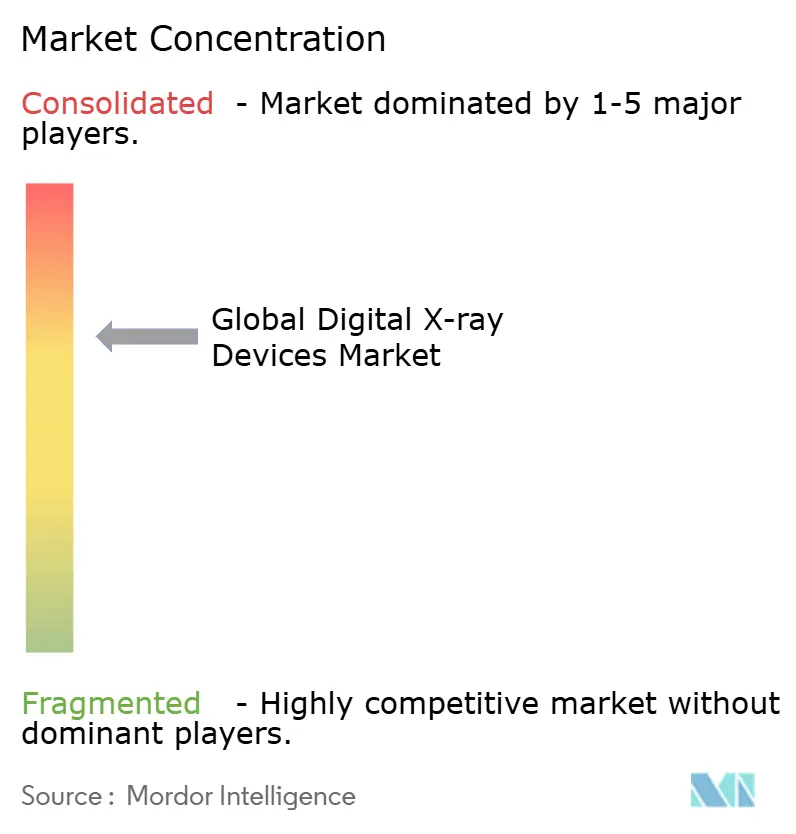

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة الأشعة السينية الرقمية العالمية من قبل Mordor Intelligence

يقدر حجم سوق أجهزة الأشعة السينية الرقمية حاليًا بقيمة 15.02 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 22.16 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 8.09% خلال هذه الفترة. يدعم هذا المسار النمو الاستبدال المتسق لأنظمة الأفلام والتصوير الشعاعي المحوسب (CR)، والتركيز الأقوى على إدارة الجرعات، والتكامل المتزايد للذكاء الاصطناعي. تستمر العقوبات المكثفة من برنامج Medicare على CR، وتزايد الطلب على تصوير الأمراض المزمنة، وتحسين سير العمل في المستشفيات في تسريع ترقيات التصوير الشعاعي المباشر (DR)، بينما تمد المنصات المحمولة الوصول إلى ما وراء حرم المستشفى. تدفع الكاشفات الجاهزة للذكاء الاصطناعي، وتكنولوجيا عد الفوتونات، وحلول سير العمل المدعومة بالسحابة معايير الأداء إلى مستويات أعلى، مما يخلق ضغطًا تنافسيًا جديدًا للموردين التقليديين. في الوقت نفسه، تؤدي قيود المواد الخام في المواد الومضية للعناصر الأرضية النادرة ونقص موظفي التصوير الشعاعي إلى مخاطر تشغيلية، مما يضطر مقدمي الخدمات إلى السعي وراء الابتكارات المدفوعة بالإنتاجية.

النقاط الرئيسية للتقرير

- حسب التكنولوجيا، قاد التصوير الشعاعي المباشر بنسبة 83.91% من حجم سوق أجهزة الأشعة السينية الرقمية في عام 2024؛ من المتوقع أن ينخفض التصوير الشعاعي المحوسب مع تقدم DR بمعدل نمو سنوي مركب قدره 8.27% حتى عام 2030.

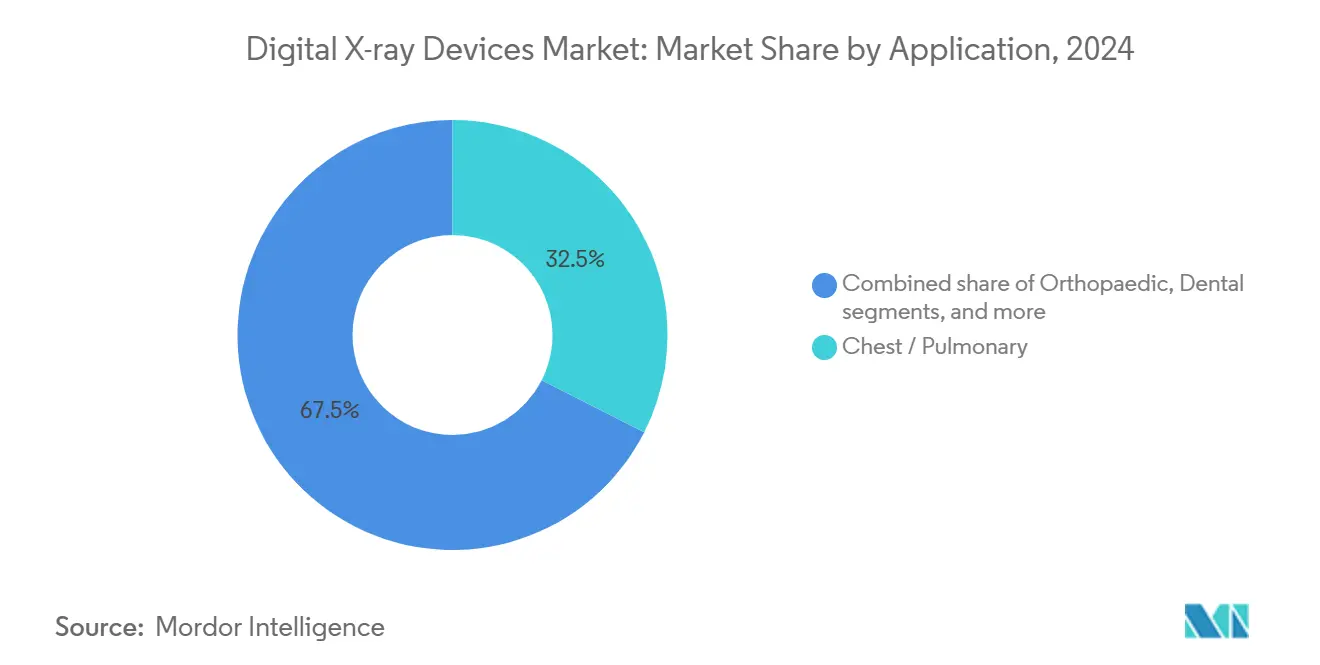

- حسب التطبيق، هيمن تصوير الصدر والرئة على 32.47% من حصة الإيرادات في عام 2024؛ من المتوقع أن يتوسع تصوير الأسنان بمعدل نمو سنوي مركب قدره 8.91% حتى عام 2030.

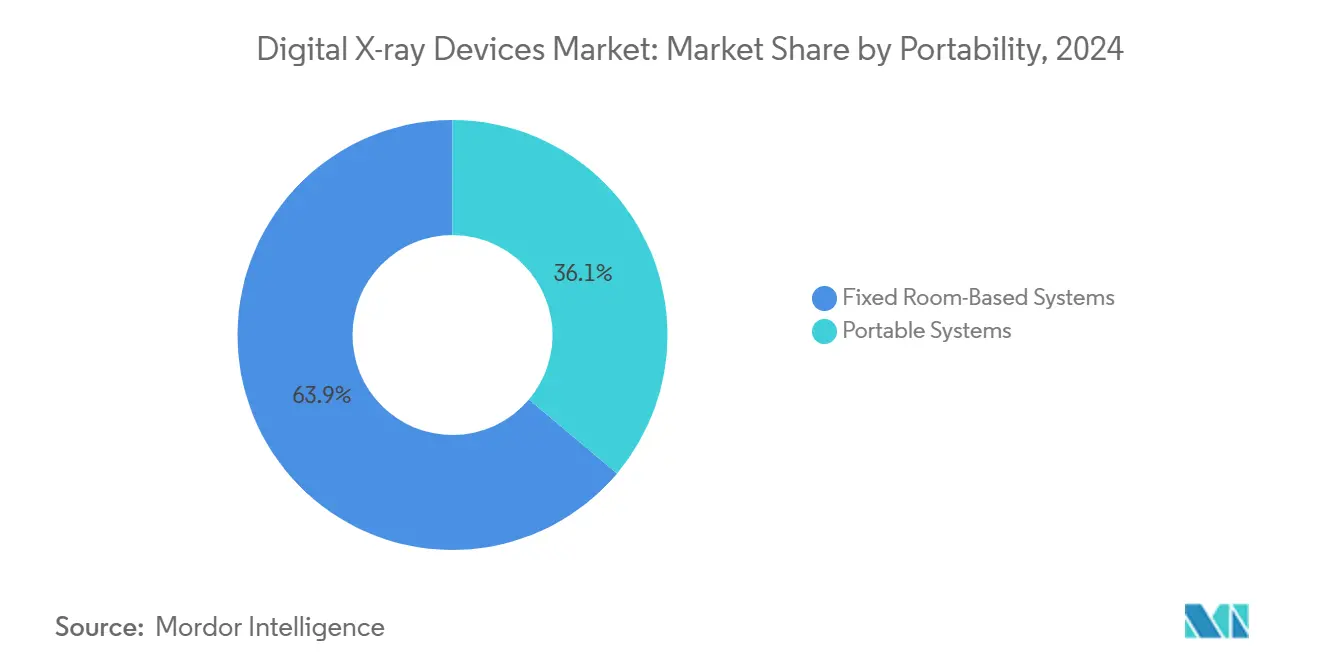

- حسب قابلية النقل، احتفظت الأنظمة الثابتة القائمة على الغرف بنسبة 63.86% من حجم سوق أجهزة الأشعة السينية الرقمية في عام 2024، بينما تُظهر الأنظمة المحمولة أعلى معدل نمو سنوي مركب متوقع بنسبة 8.45% بين عامي 2025 و2030.

- حسب المستخدم النهائي، استحوذت المستشفيات على 57.23% من حصة سوق أجهزة الأشعة السينية الرقمية في عام 2024؛ تسجل مراكز الجراحة الخارجية أسرع نمو بمعدل نمو سنوي مركب قدره 8.83% حتى عام 2030.

- حسب الجغرافيا، حافظت أمريكا الشمالية على حصة 38.52% في عام 2024؛ من المتوقع أن تحقق منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب إقليمي بنسبة 8.86% حتى عام 2030.

اتجاهات ورؤى سوق أجهزة الأشعة السينية الرقمية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع انتشار الاضطرابات المزمنة والعظمية | +2.1% | عالميًا، مع أعلى تأثير في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| ترقيات سريعة للكاشفات والذكاء الاصطناعي في ألواح DR | +1.8% | أمريكا الشمالية وآسيا والمحيط الهادئ أساسية، مع انتشار إلى أوروبا | متوسط المدى (2-4 سنوات) |

| توفير التكاليف وتقليل الجرعات مقابل الأفلام/CR | +1.5% | عالميًا، خاصة في الأسواق الناشئة | قصير المدى (≤ سنتين) |

| حوافز المشتريات لترقيات التجديد في المستشفيات متوسطة المستوى | +1.2% | أمريكا الشمالية وأوروبا، تتوسع إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| نمو أنظمة التصوير في نقطة الرعاية والمنزل | +0.9% | عالميًا، مع اعتماد مبكر في الأسواق المتقدمة | طويل المدى (≥ 4 سنوات) |

| توسع شبكات التصوير الشعاعي عن بعد المدفوعة بالذكاء الاصطناعي | +0.7% | عالميًا، متسارع في المناطق المحرومة من الخدمات | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع انتشار الاضطرابات المزمنة والعظمية

يؤدي شيخوخة السكان العالمية إلى توسيع قاعدة المرضى الذين يحتاجون إلى تصوير العضلات والعظام والصدر. تهيمن الآن هشاشة العظام والتهاب المفاصل العظمي وأمراض القلب والرئة على التشخيصات الخارجية، مما يدفع إلى المتابعات الشعاعية المنتظمة التي تخلق استخدامًا متكررًا للمعدات. تتوقع منظمة الصحة العالمية أن الاضطرابات المزمنة ستشكل ما يقرب من ثلاثة أرباع الوفيات في جميع أنحاء العالم بحلول عام 2030[1]منظمة الصحة العالمية، "ورقة حقائق التغطية الصحية الشاملة (UHC)،" منظمة الصحة العالمية، who.int، مما يرسخ بقوة التصوير الشعاعي كأداة تشخيصية في الخطوط الأمامية. تضيف منصات DR المعززة بالذكاء الاصطناعي قيمة من خلال اكتشاف كسور العمود الفقري الدقيقة أثناء الدراسات الروتينية، كما يظهر خوارزمية HealthOST من Nanox AI، التي كشفت عن آلاف الحالات غير المشخصة عبر مواقع NHS. يخفض الكشف المبكر التكاليف اللاحقة ويدعم التسديد للتصوير الوقائي. لذلك، يدعم الطلب المتزايد على تصوير العظام التنسيب المتسق للوحدات عبر المستشفيات ومراكز التصوير والعيادات الخارجية داخل سوق أجهزة الأشعة السينية الرقمية.

ترقيات سريعة للكاشفات والذكاء الاصطناعي في ألواح DR

تتضمن كاشفات الألواح المسطحة الآن حوسبة مدمجة تحسن معايير التعرض وقمع الضوضاء والتجميع التلقائي. تعزز هياكل عد الفوتونات كذلك دقة المكان ونسب التباين إلى الضوضاء، مما يمنح الأطباء معلومات تشخيصية أكثر بجرعات أقل. تستثمر Siemens Healthineers وGE Healthcare وغيرها من الشركات المصنعة للمعدات الأصلية بكثافة في خرائط طريق مشتركة للأجهزة والبرمجيات تمد دورات الحياة التنافسية للأساطيل المثبتة. يوضح تعاون GE Healthcare مع NVIDIA[2]GE Healthcare، "GE Healthcare وNVIDIA يعيدان تخيل التصوير التشخيصي،" gehealthcare.com هذا التحول، بهدف أتمتة وضعية الصورة وفحوصات الجودة، وبالتالي تقصير أوقات الفحص وتحسين إنتاجية أخصائيي التكنولوجيا. لذلك، تعطي المرافق الأولوية للكاشفات التي يمكنها تلقي ترقيات البرامج الثابتة المستمرة، مما يحمي الاستثمارات الرأسمالية ويعزز إيقاع الابتكار في سوق أجهزة الأشعة السينية الرقمية.

توفير التكاليف وتقليل الجرعات مقابل الأفلام/CR

يلغي التصوير الشعاعي المباشر معالجة الأفلام والتخلص من المواد الكيميائية وتكاليف التخزين الفعلي. بالإضافة إلى ذلك، يفرض برنامج Medicare خفضًا سنويًا في التسديد بنسبة 7% على صور CR، مما يسرع اقتصاديات التحويل للمواقع التي لا تزال تستخدم أنظمة الكاسيت. تُظهر منصات DR باستمرار تعرضًا إشعاعيًا أقل بنسبة 30-50% مع تقليل أوقات دورة الفحص من دقائق إلى ثوان، مما يمكن أقسام الأشعة من إدارة أحجام مرضى أعلى دون زيادة الموظفين. هذه المكاسب تقلص فترات الاسترداد إلى أقل من سنتين للعديد من المراكز عالية الحجم، مما يجعل اعتماد DR مقنعًا ماليًا في كل من الأسواق المتقدمة والحساسة للأسعار. الفوائد البيئية من القضاء على المواد الكيميائية تتردد صداها أيضًا مع أهداف الاستدامة للمستشفيات.

حوافز المشتريات لترقيات التجديد في المستشفيات متوسطة المستوى

تحول مجموعات التجديد الغرف التناظرية أو CR الموجودة إلى أجنحة DR كاملة بتكلفة متواضعة نسبيًا. تقلل الكاشفات اللاسلكية ومحطات العمل المعيارية من وقت تعطل الغرف وتحافظ على البنية التحتية القديمة. تمول العقود الحكومية لخدمة المعدات المُدارة في عدة اقتصادات ناشئة هذه الترقيات، موزعة العبء المالي على مدفوعات خدمة متعددة السنوات مع ضمان وقت التشغيل. للمقدمين الذين يفتقرون إلى ميزانيات رأسمالية كاملة، تجعل نماذج الاشتراك والمدفوعات القائمة على النتائج DR في متناول اليد، مما يوسع بدوره الأحجام القابلة للمعالجة داخل سوق أجهزة الأشعة السينية الرقمية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| رؤوس الأموال العالية والتكلفة الإجمالية للملكية | -1.4% | عالميًا؛ حاد في الأسواق الناشئة | قصير المدى (≤ سنتين) |

| فجوات التسديد في أماكن المرضى الخارجيين | -0.8% | أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| نقص مصوري الأشعة المهرة لسير عمل DR والذكاء الاصطناعي المتقدم | -0.6% | عالميًا؛ الأشد في الأسواق المتقدمة | طويل المدى (≥ 4 سنوات) |

| مخاطر سلسلة التوريد في المواد الومضية للعناصر الأرضية النادرة | -0.4% | عالميًا؛ متركز في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

رؤوس الأموال العالية والتكلفة الإجمالية للملكية

يمكن أن تتجاوز غرف DR المتميزة مع ميزات الذكاء الاصطناعي المتقدمة 500,000 دولار أمريكي، مما يمثل حواجز مالية كبيرة للمستشفيات الصغيرة. تؤدي عقود الصيانة المستمرة وترقيات الأمان السيبراني واستبدال الكاشفات الدوري إلى تضخم إنفاق دورة الحياة. في الولايات المتحدة، قلل تعديلات جدول رسوم الأطباء لعام 2025 التسديد العالمي للتصوير بنسبة 3.55%، مما يطيل آفاق العائد على الاستثمار للمعدات الجديدة. لذلك تراجع المرافق خطط رؤوس الأموال بدقة أكبر، مؤجلة بعض المشتريات ومفضلة بانتقائية مجموعات التجديد أو الكاشفات المجددة.

فجوات التسديد في أماكن المرضى الخارجيين

تعتمد مراكز التصوير الخارجية والمستقلة على التسديدات المتوقعة لخدمة إيجارات المعدات. يعكس دافعو التأمين التجاري بشكل متزايد تعديلات Medicare التنازلية، بينما ترتبط الترتيبات الجديدة القائمة على القيمة بالدفع بالنتائج التشخيصية. تفتقر المراكز الصغيرة إلى النفوذ للتفاوض على معدلات أعلى، مما يضغط على الهوامش ويحد من إنفاق رؤوس أموال DR. تضيف التعقيدات التنظيمية المحيطة بتسديد الذكاء الاصطناعي عدم اليقين، مما يثبط كذلك شهية الشراء بين مقدمي الخدمات الخارجيين داخل سوق أجهزة الأشعة السينية الرقمية.

تحليل القطاعات

حسب التطبيق: هيمنة تصوير الصدر تدفع نمو الحجم

مثلت دراسات الصدر والرئة 32.47% من حجم سوق أجهزة الأشعة السينية الرقمية في عام 2024. يدعم تكرار الفحص العالي في أماكن الطوارئ والعناية المركزة والمرضى الخارجيين الروتينيين استخدام النظام ويشجع ترقيات الكاشفات المستمرة. تعزز خوارزميات فحص الذكاء الاصطناعي لالتهاب الرئة والسل الثقة التشخيصية، مما يعزز DR كطريقة التصوير المفضلة لتقييم الجهاز التنفسي في الخط الأول. يسجل تصوير الأسنان أسرع توسع بمعدل نمو سنوي مركب قدره 8.91%، مدعومًا بأجهزة استشعار داخل الفم المدمجة وكشف التسوس المساعد بالذكاء الاصطناعي التي تبسط سير عمل جانب الكرسي. يصعد تصوير العظام أيضًا بثبات حيث تتطلب السكان المسنة تقييم كسور متكرر ومراقبة ما بعد الجراحة.

وراء الأحجام، يقود تصوير الصدر اعتماد الذكاء الاصطناعي لأن مكتبات الصور كبيرة والتسمية موحدة، مما يمكن التطوير السريع للخوارزميات. أظهرت أنظمة الصدر المحمولة المنشورة خلال تفشي الأمراض المعدية قيمة واضحة، مما يضمن استمرارية الرعاية مع تقليل مخاطر التلوث المتبادل. تستفيد ممارسات الأسنان من الإعادة البناء ثلاثي الأبعاد والاستشارات القائمة على السحابة، مما يزيد من إمكانية الإيرادات لكل زيارة. معًا، توسع هذه العوامل مزيج تطبيقات سوق أجهزة الأشعة السينية الرقمية، موازنة القطاعات الناضجة عالية الحجم مع المتخصصات سريعة النمو.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التكنولوجيا: تسارع تحويل التصوير الشعاعي المباشر

استحوذت منصات التصوير الشعاعي المباشر على 83.91% من حصة سوق أجهزة الأشعة السينية الرقمية في عام 2024، مع استمرار التوسع المدعوم بجودة الصورة المتفوقة وسرعة سير العمل والتسديد المواتي. تُظهر كاشفات عد الفوتونات قيد التقييم[3]أري ويبووو، "التطوير والتحديات في المواد الومضية للبيروفسكايت لتطبيقات التصوير عالي الدقة والتوقيت،" Communications Materials، nature.com وعدًا لفصل الطاقة المزدوجة وجرعة أقل بدقة مساوية، مما يمثل القفزة التالية في ابتكار الكاشفات. يبقى التصوير الشعاعي المحوسب فقط في المرافق المقيدة الميزانية، لكن العقوبات المتصاعدة للتسديد والسعر المتراجع لوحدات DR المبتدئة يدفعان التحويل.

تميز صناعة أجهزة الأشعة السينية الرقمية الآن أساسًا على أداء البرمجيات المتكاملة بدلاً من حجم بكسل الكاشف الخام. ترفع بروتوكولات الاستحواذ الذكية وتنبيهات الصيانة التنبؤية وضمان الجودة الآلي الثقة السريرية مع تقليل تكاليف الخدمة. وبالتالي، تقيم فرق المشتريات إجمالي قدرة النظام البيئي للبرمجيات قبل الالتزام بالأجهزة، مما يرسخ دور التصوير الشعاعي المباشر كعمود التكنولوجيا لسوق أجهزة الأشعة السينية الرقمية.

حسب قابلية النقل: الأنظمة المتنقلة تدفع توسع الوصول

استحوذت الغرف الثابتة على 63.86% من حجم سوق أجهزة الأشعة السينية الرقمية في عام 2024، تخدم مراكز الصدمات وغرف العمليات وأقسام الأشعة التي تتطلب أعلى دقة للصورة وإنتاجية عالية. تتقدم الأنظمة المحمولة بمعدل نمو سنوي مركب قدره 8.45% بسبب اعتماد نقطة الرعاية ووحدة العناية المركزة والصحة المنزلية. تسمح الوحدات المحمولة التي تزن أقل من 4 كيلوغرام للأطباء بإجراء فحوص في سيارات الإسعاف والعيادات الريفية والأماكن السكنية دون نقل المرضى. سجلت التجارب الميدانية لـ X-air المدمج من Fujifilm صفر مواعيد مفقودة، مما يؤكد قيمة التنقل في المجتمعات المشتتة جغرافيًا.

تحسينات البطارية والحماية خفيفة الوزن ونقل الصور عبر Wi-Fi تقصر أوقات الإعداد وتسرع القرارات السريرية. يدعم DR المحمول أيضًا الاستجابة للأزمات، مما يمكن الفرز السريع خلال الكوارث أو الأوبئة. مع تسديد دافعي التأمين بشكل متزايد للتشخيصات المنزلية، يصبح التنقل بُعدًا تنافسيًا أساسيًا، راسخًا النمو المستقبلي عبر سوق أجهزة الأشعة السينية الرقمية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: مراكز الخدمات الخارجية تقود تحويل النمو

احتفظت المستشفيات بـ57.23% من حصة سوق أجهزة الأشعة السينية الرقمية في عام 2024، مستفيدة من خطوط الخدمة الواسعة والتوظيف الليلي والنهاري لتوليد حجم الفحص. مع ذلك، تسجل مراكز الجراحة الخارجية معدل نمو سنوي مركب قدره 8.83% حتى عام 2030، مدفوعة بتفضيل دافعي التأمين للإجراءات الخارجية الأقل تكلفة وطلب المرضى على الرعاية المريحة. تشتري المراكز المخصصة للتصوير وعيادات الرعاية العاجلة أيضًا أجنحة DR مدمجة لتمييز عروض الخدمة.

يرتفع حجم سوق أجهزة الأشعة السينية الرقمية للأماكن الخارجية كذلك حيث تقلل أدوات الذكاء الاصطناعي الاعتماد على أخصائيي التكنولوجيا المتخصصين، مما يخفف من معدل الشواغر البالغ 18.1% المبلغ عنه لأخصائيي التكنولوجيا الشعاعية في عام 2024. تستجيب شركات المعدات بحزم شاملة تتضمن التدريب وPACS السحابي والدعم عن بُعد. تمكن هذه الحلول المواقع الأصغر من نشر التصوير المتطور مع توظيف محدود، مما يدفع مبيعات الوحدات الإضافية ويعزز اتجاهات اللامركزية.

تحليل الجغرافيا

ولدت أمريكا الشمالية 38.52% من إيرادات عام 2024 داخل سوق أجهزة الأشعة السينية الرقمية، مرساة بشبكات مستشفيات ناضجة ودورات ترقية متسارعة محفزة بعقوبات Medicare. رفعت الشركات المصنعة للمعدات الأصلية شحنات الكاشفات بعد أن أعطت المستشفيات الأمريكية الأولوية لسلامة الإشعاع والأمن السيبراني وجاهزية الذكاء الاصطناعي في ميزانيات رؤوس أموالها لعام 2025. تطبق كندا أهداف تقليل جرعات مماثلة، بينما يوجه مخطط استبدال Seguro Popular في المكسيك التمويل نحو مراكز التصوير الإقليمية. رغم هذا المقياس، يتراجع النمو السنوي إلى 7.43% حيث يهيمن الاستبدال بدلاً من التثبيت الجديد على الطلب.

آسيا والمحيط الهادئ هي الأسرع نموًا بمعدل نمو سنوي مركب قدره 8.86%، مدفوعة ببرامج بناء المستشفيات العامة متعددة المليارات وتوسع تغطية التأمين للطبقة المتوسطة. تفرض مخطط الصين الصحية 2030 توسع قدرة التصوير على مستوى المقاطعة، محفزة الشركات المصنعة الإقليمية لتوطين تجميع الكاشفات. تزيد مبادرات المدن الذكية وAyushman Bharat في الهند من الوصول التشخيصي الريفي، محفزة مبيعات DR المحمولة المقاومة. في الوقت نفسه، يشتري المقدمون اليابانيون والكوريون الجنوبيون نماذج أولية عالية الجودة لعد الفوتونات لتخصصات القلب والأوعية الدموية والأورام الفرعية. مع ذلك، يمكن أن تضخم مخاطر سلسلة التوريد في المواد الومضية للعناصر الأرضية النادرة الأسعار النهائية إذا استمرت قيود التصدير، مما يحقن التقلبات في دورات المشتريات في آسيا والمحيط الهادئ.

تسجل أوروبا معدل نمو سنوي مركب ثابت قدره 7.79% حتى عام 2030 حيث تستبدل أنظمة الصحة العامة أساطيل CR المتقادمة. يفرض التوجيه الأوروبي لحماية الإشعاع برمجيات تتبع الجرعات، مما يرفع اعتماد DR الجاهز للذكاء الاصطناعي. تستثمر ألمانيا وفرنسا في شبكات التصوير الشعاعي عن بُعد لخدمة المناطق الريفية، بينما تقدم المملكة المتحدة مراكز تشخيصية مجتمعية تفضل DR المحمول. تُظهر الشرق الأوسط وأفريقيا معدل نمو سنوي مركب قدره 8.35% بسبب الاستثمارات متعددة العيادات في دول مجلس التعاون الخليجي وتوسع اختراق التأمين في جنوب أفريقيا. تنمو أمريكا الجنوبية 8.12% حيث يمول نموذج الامتياز العام-الخاص في البرازيل معدات التشخيص، محاربة النقص التاريخي في العرض.

المشهد التنافسي

تحافظ الشركات متعددة الجنسيات من الدرجة الأولى-Siemens Healthineers وGE Healthcare وPhilips-على محافظ واسعة تمتد عبر أجنحة قائمة على الغرف وعربات متنقلة وكاشفات ومعلوماتية المؤسسة. تستفيد من اتفاقيات الخدمة المتكاملة عموديًا وشبكات القنوات الراسخة، تستحوذ على عقود المعدات المُدارة متعددة السنوات مع أنظمة صحية كبيرة. وجهت Siemens 27.38 مليار دولار أمريكي إلى تطوير التقنيات الطبية وفتحت خطوط إنتاج كاشفات عالية الإنتاجية جديدة في عام 2025، مؤمنة استمرارية التوريد طويلة المدى. يضع تعاون GE Healthcare لعام 2025 مع NVIDIA الشركة في مقدمة حلول سير العمل المستقلة، معيدة تشكيل ديناميكيات المنافسة نحو قيمة البرمجيات.

تستفيد الشركات المصنعة من الدرجة الثانية مثل Canon Medical وAgfa-Gevaert وCarestream وFujifilm من تراث التصوير المتخصص والإنتاج الفعال من ناحية التكلفة لمعالجة القطاعات الموجهة للقيمة. تميز من خلال مجموعات التجديد والكاشفات اللاسلكية وحزم التمويل المخصصة التي تتردد صداها مع المستشفيات متوسطة المستوى. في الوقت نفسه، تستهدف الشركات المعطلة المتخصصة مثل Nanox القدرة على تحمل التكاليف بتصميمات مصدر الأشعة السينية بالكاثود البارد[4]Nano-X Imaging Ltd.، "Nanox تحصل على موافقة FDA لنظام التصوير الجديد،" investors.nanox.vision، باستخدام نماذج الاشتراك لاختراق الأسواق قليلة الموارد. يتشارك موردو الذكاء الاصطناعي فقط، بما في ذلك Aidoc وLunit، مع الشركات المصنعة للأجهزة الأصلية لتجميع خوارزميات دعم القرار، منقلة التركيز التنافسي من المكونات الفعلية إلى ذكاء الصورة.

تتجاوز طلبات براءات الاختراع لأجهزة استشعار عد الفوتونات والمواد الومضية للبيروفسكايت والتجميع الآلي 5,000 طلب منذ عام 2022، مما يشير إلى سرعة ابتكار مستمرة. أصبحت تحالفات سلسلة التوريد مع موردي المواد الومضية ومصانع الإلكترونيات رافعات استراتيجية حاسمة، خاصة بعد إطار ترخيص التصدير الصيني على الجادولينيوم واللوتيتيوم. يكسب الموردون الذين يتحوطون باتفاقيات التوريد متعددة الأقاليم وبرامج إعادة التدوير مرونة، وهو عامل تمييز متزايد الأهمية داخل سوق أجهزة الأشعة السينية الرقمية.

قادة صناعة أجهزة الأشعة السينية الرقمية العالمية

-

Canon Medical Systems Corporation

-

Fujifilm Holdings Corporation

-

GE Healthcare

-

Koninklijke Philips N.V.

-

Siemens Healthineers AG

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- أبريل 2025: استحوذت RadNet على iCAD مقابل 103 مليون دولار أمريكي في الأسهم، موسعة قدرات التصوير بالذكاء الاصطناعي للثدي وموحدة أصول سير عمل المؤسسة.

- مارس 2025: تشاركت GE Healthcare مع NVIDIA للتطوير المشترك لأنظمة الأشعة السينية والموجات فوق الصوتية المستقلة التي تتمتة وضعية المرضى وتحسن التعرض.

- ديسمبر 2024: حصلت Nanox على موافقة FDA لمنصة ARC للتصوير المقطعي التي تغطي المؤشرات العامة والرئوية.

- يوليو 2024: قدمت DEXIS جهاز استشعار Ti2 داخل الفم يتميز بكشف التسوس المساعد بالذكاء الاصطناعي والتكامل السلس مع برمجيات الممارسة.

نطاق تقرير سوق أجهزة الأشعة السينية الرقمية العالمية

وفقًا لنطاق هذا التقرير، الأشعة السينية الرقمية أو التصوير الشعاعي الرقمي هو شكل من أشكال التصوير بالأشعة السينية حيث تُستخدم أجهزة استشعار الأشعة السينية الرقمية بدلاً من الأفلام الفوتوغرافية التقليدية. له ميزة إضافية في كفاءة الوقت والقدرة على نقل الصور رقميًا، وكذلك تحسينها للرؤية الأفضل. تتجاوز هذه الطريقة المعالجة الكيميائية للأفلام الفوتوغرافية. التصوير الرقمي بالأشعة السينية له طلب عالي، حيث يتطلب تعرضًا إشعاعيًا أقل مقارنة بالأشعة السينية التقليدية. يتم تقسيم سوق أجهزة الأشعة السينية الرقمية حسب التطبيق (العظام، السرطان، الأسنان، القلب والأوعية الدموية، والتطبيقات الأخرى)، التكنولوجيا (التصوير الشعاعي المحوسب والتصوير الشعاعي المباشر)، قابلية النقل (الأنظمة الثابتة والأنظمة المحمولة)، المستخدم النهائي (المستشفيات، مراكز التشخيص، المستخدمون النهائيون الآخرون)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضًا الأحجام والاتجاهات المقدرة للسوق لـ17 دولة مختلفة عبر المناطق الرئيسية، عالميًا. يقدم التقرير القيمة (بالمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| العظام |

| الصدر / الرئة |

| الأسنان |

| القلب والأوعية الدموية |

| الأورام |

| التطبيقات الأخرى |

| التصوير الشعاعي المحوسب (CR) | |

| التصوير الشعاعي المباشر (DR) | كاشفات الألواح المسطحة |

| ألواح CCD/CMOS |

| الأنظمة الثابتة القائمة على الغرف | |

| الأنظمة المحمولة | الوحدات المحمولة باليد |

| العربات المتنقلة |

| المستشفيات |

| مراكز التصوير التشخيصي |

| مراكز الجراحة الخارجية (ASCs) |

| المستخدمون النهائيون الآخرون |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب التطبيق | العظام | |

| الصدر / الرئة | ||

| الأسنان | ||

| القلب والأوعية الدموية | ||

| الأورام | ||

| التطبيقات الأخرى | ||

| حسب التكنولوجيا | التصوير الشعاعي المحوسب (CR) | |

| التصوير الشعاعي المباشر (DR) | كاشفات الألواح المسطحة | |

| ألواح CCD/CMOS | ||

| حسب قابلية النقل | الأنظمة الثابتة القائمة على الغرف | |

| الأنظمة المحمولة | الوحدات المحمولة باليد | |

| العربات المتنقلة | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز التصوير التشخيصي | ||

| مراكز الجراحة الخارجية (ASCs) | ||

| المستخدمون النهائيون الآخرون | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما الذي يدفع مقدمي الرعاية الصحية لاستبدال معدات التصوير الشعاعي المحوسب بأنظمة التصوير الشعاعي المباشر؟

عقوبات التسديد على التكنولوجيا القديمة، مجتمعة مع كفاءات سير العمل وتقليل جرعات الإشعاع التي يقدمها التصوير الشعاعي المباشر، تحث على ترقيات المعدات السريعة.

كيف تعيد وحدات الأشعة السينية الرقمية المحمولة تشكيل سير عمل التشخيص؟

تمد الأنظمة المحمولة باليد والمتنقلة التصوير إلى غرف الطوارئ وأسرة العناية المركزة وإعدادات الرعاية المنزلية، مما يسمح بفرز أسرع ويقلل الحاجة لنقل المرضى الهشين.

لماذا أصبح الذكاء الاصطناعي عاملاً رئيسياً للتمييز بين موردي الأشعة السينية الرقمية؟

تحسن الخوارزميات المدمجة جودة الصورة وتتمتة الوضعية وتعلم عن التشوهات المحتملة، مما يمكن المرافق من تعزيز الإنتاجية وتخفيف نقص مصوري الأشعة.

ما هي تحديات سلسلة التوريد التي تؤثر على توفر الكاشفات المستقبلية؟

ضوابط التصدير على العناصر الأرضية النادرة المستخدمة في المواد الومضية تخلق مخاطر المصادر، مشجعة الشركات المصنعة على تنويع الموردين واستكشاف المواد البديلة.

كيف تؤثر مراكز الجراحة الخارجية على قرارات الشراء في صناعة التصوير؟

تفضيلها للأنظمة المدمجة سهلة التركيب التي تتكامل بسلاسة مع السجلات الصحية الإلكترونية يشجع الموردين على تطوير حلول الأشعة السينية الشاملة والمتمركزة حول البرمجيات.

بأي طريقة تدعم مجموعات كاشفات التجديد اعتماد التكنولوجيا في المستشفيات متوسطة المستوى؟

تسمح خيارات التجديد للمرافق بتحويل الغرف الموجودة للعملية الرقمية دون بناء رئيسي، موزعة التكاليف الرأسمالية عبر الوقت مع كسب فوائد الإنتاجية الفورية.

آخر تحديث للصفحة في: