聚合物乳液市场规模及份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 30.99 十亿美元 |

| 市场规模 (2030) | 42.21 十亿美元 |

| 增长率 (2025 - 2030) | 6.45% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

智研咨询聚合物乳液市场分析

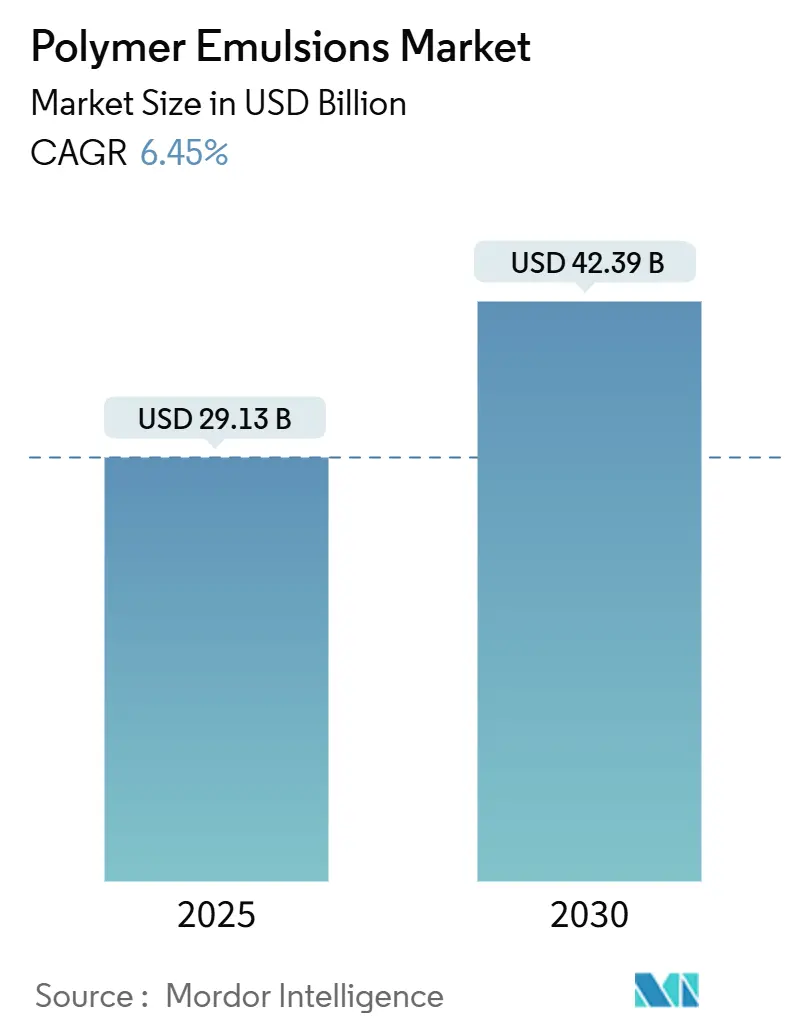

聚合物乳液市场规模预计在2025年达到291.3亿美元,预计到2030年将达到423.9亿美元,在预测期间(2025-2030年)的复合年增长率为6.45%。增长主要由全球空气质量法规日趋严格推动,这加速了溶剂技术向水性体系的替代,特别是在建筑涂料和工业表面处理方面。无表面活性剂光引发乳液聚合技术的最新突破也支持了加速采用,该技术降低了加工能耗并改善了胶体稳定性pubs.rsc.org。欧洲对溶剂型胶粘剂的监管禁令,以及北美和亚洲的平行低挥发性有机化合物(VOC)规定,正在推动包装、汽车和建筑价值链转向可持续化学品。供应商通过生物基单体、可再生能源驱动的工厂和数字化指导的配方平台来响应,这些平台缩短了新牌号的上市时间。

关键报告要点

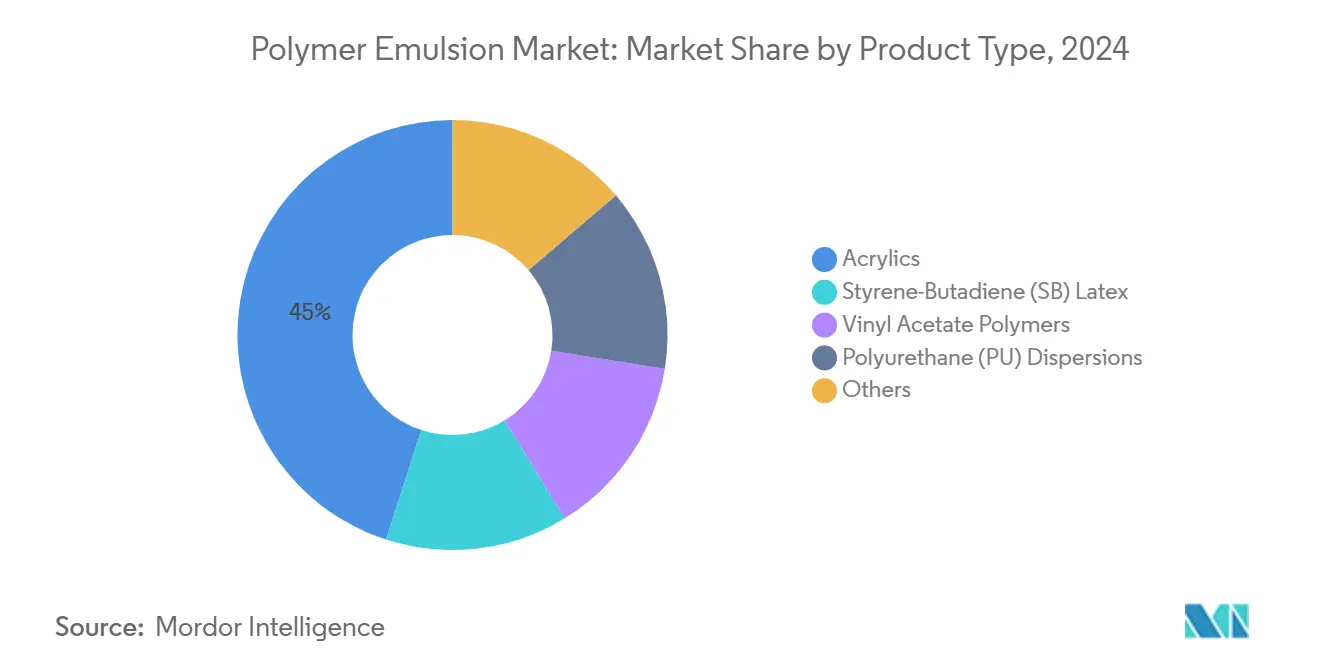

- 按产品类型分析,丙烯酸在2024年以45%的收入份额领先,而聚氨酯分散液预计到2030年将以6.9%的复合年增长率扩张。

- 按应用分析,涂料及油漆在2025年占聚合物乳液市场规模的46%;胶粘剂及地毯背衬以7.1%的复合年增长率推进。

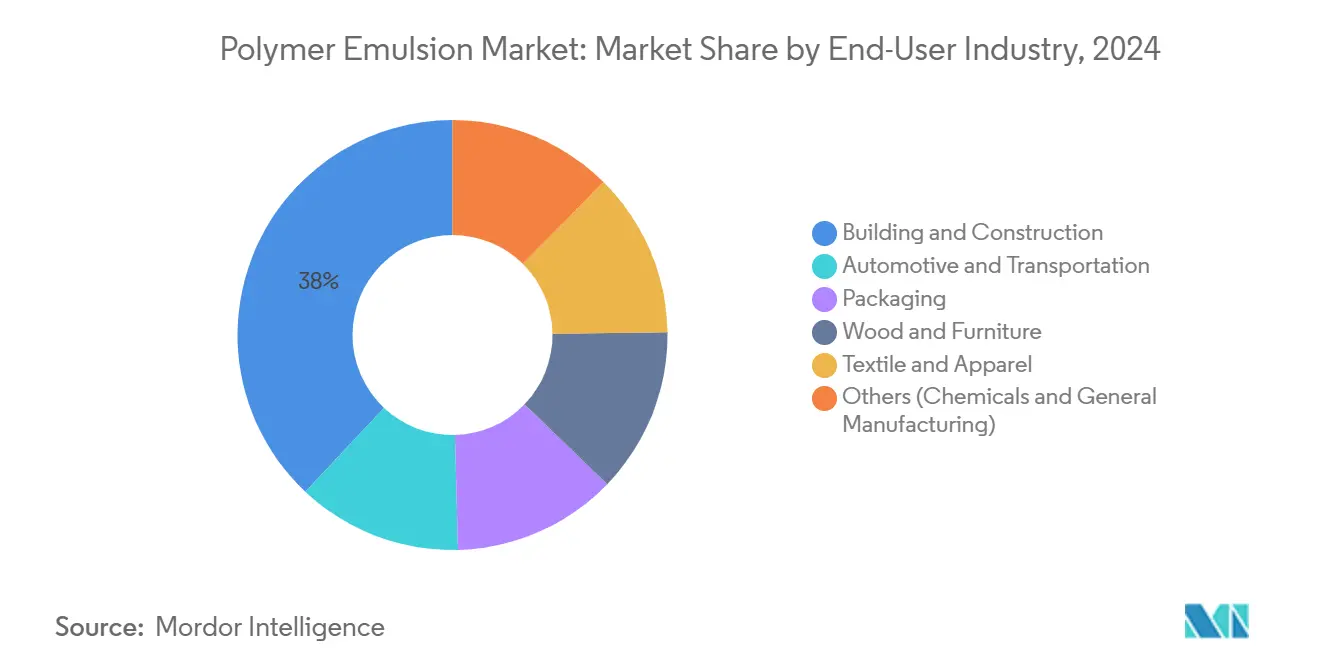

- 按最终用户行业分析,建筑业在2025年持有聚合物乳液市场份额的38%,而汽车及运输业以7.46%的复合年增长率增长最快。

- 按固含量分析,低固含量产品在2025年占据43%的份额;中固含量配方预计将实现7.44%的复合年增长率。

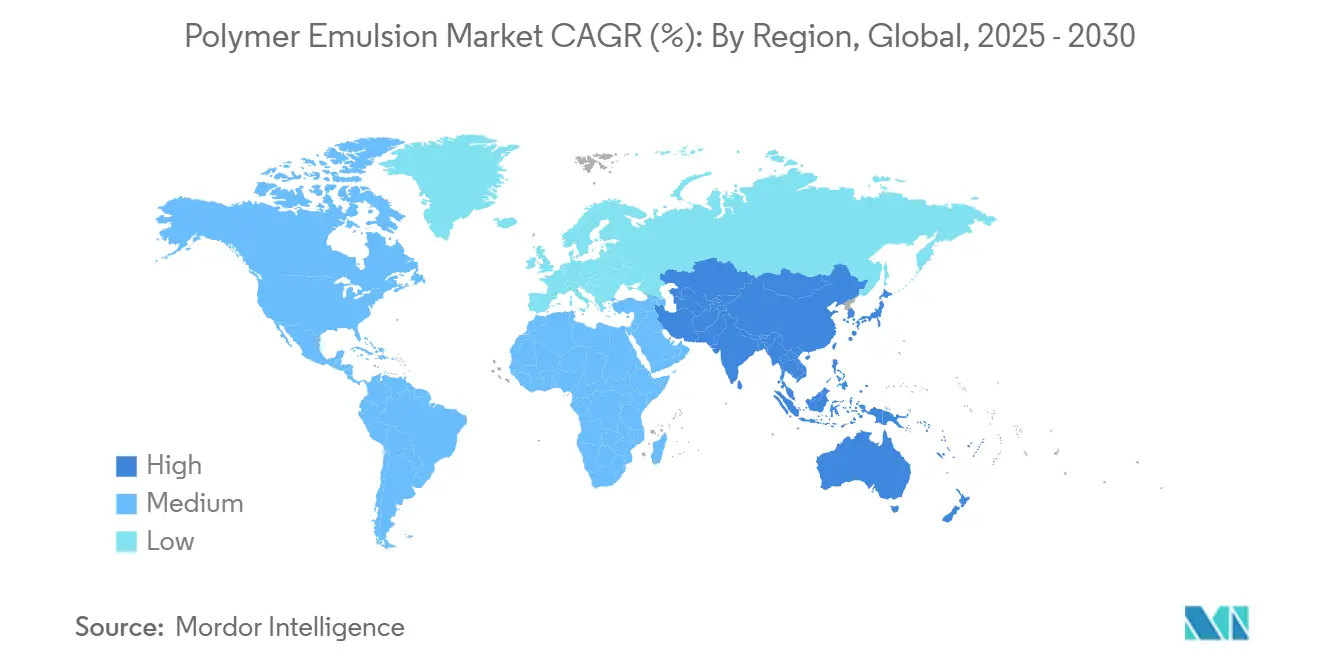

- 按地域分析,亚太地区在2025年占据41.2%的收入份额,并以7.3%的复合年增长率引领区域增长。

全球聚合物乳液市场趋势及洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率市场的(~)%影响 | 地域相关性 | 影响时间线 |

|---|---|---|---|

| 亚洲建筑繁荣推动的低VOC水性涂料转向 | +1.80% | 亚太地区,波及北美和欧洲 | 中期(2-4年) |

| 北美和欧洲OEM汽车对环保抗刮擦表面处理的需求 | +1.50% | 北美和欧洲,在亚太地区具有新兴影响力 | 中期(2-4年) |

| 欧盟对溶剂型胶粘剂的禁令推动包装乳液采用 | +1.30% | 欧洲,对全球供应链产生影响 | 短期(≤2年) |

| 海湾合作委员会国家丙烯酸乳液工厂的产能扩张 | +1.00% | 中东,对欧洲和亚洲产生出口影响 | 中期(2-4年) |

| 纺织和造纸工业使用量增加 | +0.90% | 全球,集中在亚太地区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

亚洲建筑繁荣推动的低VOC水性涂料转向

亚洲大城市继续以创纪录的速度增加住房和基础设施,提高了对符合严格排放目标的水性外墙和内墙涂料的需求。中国最新的空气质量计划和印度更新的国家建筑规范推广低于50克VOC/升的涂料,刺激了对溶剂型醇酸涂料的快速替代。制造商采用如兰贝蒂ESACOTE AC 509等丙烯酸胶乳来应对,该产品将耐腐蚀性与低气味相结合[1]Lamberti, "The Next Generation of Sustainable, High-Performance DTM Coatings," surfacetreatment.lamberti.com。健康安全效益、更容易清洁和更少的工人接触限制强化了对这些体系的偏好,形成了超越纯合规性的正反馈,并巩固了聚合物乳液市场的长期需求。

OEM汽车对环保抗刮擦表面处理的需求

北美和欧洲的汽车装配商现在指定水性底漆-中涂漆和清漆配套产品,这些产品在削减碳足迹的同时达到溶剂型的耐久性。配方设计师采用具有自交联嵌段的混合聚氨酯-丙烯酸基体来实现硬度和抗划伤性能。太阳化学的WATERSOL AC系列说明了这一进展,其涂料在消除高达90%VOC的同时提供高光泽度和低微划伤性能。随着主流性能障碍被消除,品牌方营销可持续发展证书,加速了全球汽车工厂的销量增长。

欧盟对溶剂型胶粘剂的禁令推动包装乳液采用

欧洲绿色协议限制甲苯和二甲苯基层压胶粘剂,迫使转换商转向丙烯酸乳液和聚氨酯分散液。新的水性产品在较低涂布重量下达到与丁基热熔胶相当的粘合强度,降低材料成本并改善可回收性。艾利丹尼森记录了在冷灌装耐性和透明度为必需的柔性食品包装中的直接替代成功[2]Avery Dennison, "Using High Performance Emulsion Adhesives for Building and Construction," performancepolymers.averydennison.com。由于包装生产线运行大批量,这一变化实质性地改变了全球树脂需求,并提供了降低其他行业采用风险的参考安装。

纺织和造纸工业使用量增加

纸板的功能性阻隔涂料用水性苯乙烯-丙烯酸乳液替代含氟处理剂,抵抗油脂和蒸汽。同时,纺织厂采用科思创在2025年德国国际产业用纺织品及非织造布展览会上展示的生物可降解聚氨酯分散液。改善的拉伸回复性、色牢度和透气膜开辟了新的收入渠道,特别是在运动服和一次性食品服务用品中。来自两个大型加工工业的双重推动确保了长期需求底线。

制约因素影响分析

| 制约因素 | 对复合年增长率市场的(~)%影响 | 地域相关性 | 影响时间线 |

|---|---|---|---|

| 丁二烯和丙烯酸酯单体价格波动 | -1.20% | 全球,在亚太地区影响明显 | 短期(≤2年) |

| 重载应用中与溶剂型涂料的性能差距 | -0.80% | 北美和欧洲 | 中期(2-4年) |

| 欧洲VAM供应中断 | -0.60% | 欧洲,在全球供应链中产生连锁反应 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

丁二烯和丙烯酸酯单体价格波动

快速的原料价格波动压缩了胶乳生产商的利润率,特别是与石脑油成本波动相关的苯乙烯-丁二烯产品。合同公式很少比季度调整更快,在价格飙升期间使供应商承受风险。企业通过多元化采购和探索糖基丙烯酸来稳定投入预算,但近期波动继续对盈利能力产生影响,可能延迟资本升级。

重载应用中与溶剂型涂料的性能差距

水性化学品在化学浸渍、高温和超快固化车间底漆方面仍落后于溶剂型环氧涂料。禾大采用反应性表面活性剂来解决这一差距,该产品构建内部交联并提高阻隔性能[3]Croda Industrial Specialties, "Sustainable Solutions for Coatings," crodaindustrialspecialties.com。进展可测量,但海洋、石油天然气和食品加工行业的最终用户采用保守,限制了总可寻址容量,直到下一代聚合物证明生命周期对等。

细分分析

按产品类型:丙烯酸领导地位在聚氨酯势头中延续

丙烯酸树脂控制了2024年45%的销量,并在2025年产生131.1亿美元收入。该细分市场受益于广泛的兼容性、可靠的耐候性和快速的监管批准,巩固了其作为装饰涂料、密封剂和压敏标签中默认平台的作用。塞拉尼斯的EcoVAE产品结合低气味与A级耐擦洗性,满足绿色建筑标准。苯乙烯-丁二烯胶乳在纸张涂布和地毯背衬中仍是成本效益的选择,尽管随着再生纤维质量改善,增长温和。醋酸乙烯聚合物在需要柔性的抹灰和腻子化合物中维持稳定需求。包括硅改性和生物衍生乳液在内的"其他"集群在医用膜等高利润细分市场中选择性扩张。然而,聚氨酯分散液以6.9%的复合年增长率推进最快,受到优质汽车、柔性包装和专业地板饰面应用的推动,在这些应用中,韧性、透明度和抗水解性证明了更高的价格合理性。总体而言,产品多样化支撑了聚合物乳液市场的韧性。

对更低体现碳的推动刺激了对无表面活性剂光引发工艺的投资,这些工艺控制发泡并减少VOC。实验室工作显示在无传统皂系统的情况下,55%固含量的稳定胶乳,可以简化合规性和废水处理。整合这些方法的供应商有望获得早期采用者溢价。随着生物丙烯酸和糖路径丁二烯的规模化,生命周期影响评分应进一步下降,符合主要下游品牌的范围3目标,并强化推动聚合物乳液行业的可持续发展叙述。

备注: 购买报告时提供所有个别细分市场的份额

按应用:法规重新定义使用模式

涂料及油漆消费了2024年46%的需求,相当于2025年的134.0亿美元。严格的VOC上限鼓励装饰性、保护性和汽车系统向水性平台的转换。兰贝蒂的直接金属丙烯酸在120微米干膜厚度下匹配溶剂型防腐保护,例证了性能对等如何释放重载应用。胶粘剂和地毯背衬记录最快的7.1%复合年增长率,因为柔性包装和建筑胶带逐步淘汰溶剂型丙烯酸。水性压敏产品现在能承受冷冻储存和紫外线暴露,扩大了其功能集。

纸张和纸板保持稳定但正在经历质量变化。包含Versatic酸乙烯酯的水基阻隔剂改善了防潮和防油性,允许用单一材料结构替代聚乙烯挤出杯子和托盘。纺织、皮革和新兴3D打印粘合剂填充了多样化的"其他"类别。跨细分市场,数字配色和在线粘度控制系统减少批次变异性,进一步规范化水性使用并提升聚合物乳液市场轨迹。

按固含量:性能-法规平衡演进

低于45%固含量的配方捕获了2025年43%的销量--约125.3亿美元--得益于更容易的可泵送性和配方师的广泛熟悉度。中等固含量(45-55%)产品记录最高的7.44%复合年增长率,在涂膜硬度、缩短干燥时间和法规合规性之间取得最佳平衡。生产商采用反应性表面活性剂和链转移剂在这些较高固含量下维持稳定性。55%以上的高固含量乳液在辐射固化木器涂料和快干OEM金属底漆中占据专业地位,每除去一克水都能削减烘箱能耗。持续的技术进步推动整体固含量更高,降低运输排放并支持下游范围3目标,强化聚合物乳液市场的长期竞争力。

按最终用户行业:建筑主导,汽车加速

建筑业在2025年代表38%的收入,相当于110.7亿美元。需求随着亚洲的大型项目、欧洲的改造计划和北美政府支持的住房而扩大。胶乳聚合物改善水泥基砂浆的防水性和裂缝桥接,最近的研究证实在氯化物-硫酸盐暴露下增强的抗压强度。汽车和运输记录7.46%的复合年增长率,因为原始设备制造商致力于满足A级外观和10年防腐保证的水性清漆。包装、木材和家具维持可靠的销量,每个都受益于支持品牌可持续发展声明的低气味室内涂饰。化学加工和一般制造构成了多样化的专业用途,当固化能耗、气味控制或食品接触合规性重要时采用乳液。总的来说,不断发展的最终用途特征支撑了聚合物乳液市场的强劲需求。

备注: 购买报告时提供所有个别细分市场的份额

地域分析

亚太地区在2025年占据41.2%的收入份额,相当于120.0亿美元,预计到2030年将以7.3%的复合年增长率增长。中国、印度、印尼和越南的建筑繁荣消费了大量建筑胶乳,而区域汽车制造商应用抗刮擦水性面漆。跨国供应商在中国和越南等新兴中心的产能增加缩短了交付时间,并保护买家免受运费波动影响。日本和韩国专注于高性能细分市场--光学膜、导电涂料和环保皮革涂饰--其中国内研发深度确保了溢价定价。

北美是第二大地区。美国推动水性产品在装修、基础设施和电动汽车制造中的采用。对低气味和快干配方的需求推动供应商推出下一代丙烯酸-聚氨酯混合产品。加拿大在木器涂料和包装级别中维持健康消费。墨西哥快速扩张的家电和汽车装配工厂提升了本地需求,受到吸引涂料供应链南移的近岸化趋势帮助。

欧洲仍是由欧盟激进的溶剂削减规定塑造的关键市场。德国、法国、英国和意大利实施国家绿色建筑规范,加速装饰涂料和工业维护产品的转换。该集团对溶剂型层压胶粘剂的禁令推动柔性包装生产线快速采用水性化学品。与此同时,周期性VAM停产造成的原料限制突出了供应安全担忧,推动转换商在东欧和中东合格双重采购。

南美和中东及非洲持有较小份额但表现出显著势头。巴西受益于扩大胶乳砂浆使用的基础设施和住房计划。中东利用原料优势;沙特阿拉伯和阿联酋的新丙烯酸乳液工厂向欧洲和亚洲出口,改变贸易流向。南非凭借政府支持的需要耐用低VOC涂料的道路和住房项目锚定非洲消费。在这些新兴地区,政府越来越多地参考世界卫生组织室内空气指南,使当地法规与全球规范保持一致,确保对聚合物乳液市场的持续需求。

竞争格局

市场结构保持适度集中。全球主要企业--巴斯夫、陶氏、阿科玛、DIC株式会社和Synthomer plc--与区域专业公司竞争丙烯酸、醋酸乙烯、苯乙烯-丁二烯和聚氨酯产品族的份额。随着客户优先考虑从摇篮到大门的碳足迹以及成本和性能,竞争强度正在上升。生产商投资于生物丙烯酸路线、质量平衡认证和循环废水回路,以区别化可持续发展证书。

战略举措与这一议程保持一致。阿科玛倡导围绕生物基单体和可回收胶乳包装的开放式创新合作伙伴关系,在欧洲和美国涂料论坛上提高其知名度。路博润承诺投入2000万美元扩大聚氨酯分散液产能,支持寻求无溶剂气味热烫全息性能的优质包装客户。巴斯夫试点AI驱动的配方平台,对聚合物微结构进行建模,缩短低碳产品的开发周期。初创公司利用空白空间,针对现任企业较慢涉足的细分生物胶乳和高固含量光聚合物市场。

数字化在聚合物乳液市场中获得重要性。在线近红外传感器优化粒径分布,降低不合格率,而区块链工具为下游审计师记录可再生含量。中等规模参与者采用许可工艺包来跨越老式反应器。绿色化学和智能制造的融合加剧了竞争竞赛,并通过更广泛的选择和更快的定制化使买家受益。

聚合物乳液行业领导者

-

巴斯夫

-

陶氏

-

阿科玛

-

DIC株式会社

-

Synthomer plc

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:兰贝蒂推出了ESACOTE AC 509,一种专为直接金属(DTM)应用设计的水性丙烯酸乳液。这种创新粘合剂提供卓越的附着力和防腐性能,使其成为工业和金属涂料配方的理想选择。

- 2024年4月:路博润宣布投资2000万美元以增强其在北卡罗来纳州加斯托尼亚工厂的丙烯酸乳液制造能力。这一战略扩张旨在增加产能并提高运营效率,以满足对高性能涂料日益增长的需求。

全球聚合物乳液市场报告范围

聚合物乳液市场报告包括:

| 丙烯酸 | |

| 苯乙烯-丁二烯(SB)胶乳 | |

| 醋酸乙烯聚合物 | PVA均聚物 |

| 其他醋酸乙烯 | |

| 聚氨酯(PU)分散液 | |

| 其他 |

| 涂料及油漆 |

| 胶粘剂及地毯背衬 |

| 纸张和纸板 |

| 其他 |

| 建筑业 |

| 汽车和运输 |

| 包装 |

| 木材和家具 |

| 纺织和服装 |

| 其他(化学品和一般制造) |

| 高固含量(超过55%) |

| 中固含量(45-55%) |

| 低固含量(低于45%) |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 亚太地区其他 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 欧洲其他 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他 |

| 按产品类型 | 丙烯酸 | |

| 苯乙烯-丁二烯(SB)胶乳 | ||

| 醋酸乙烯聚合物 | PVA均聚物 | |

| 其他醋酸乙烯 | ||

| 聚氨酯(PU)分散液 | ||

| 其他 | ||

| 按应用 | 涂料及油漆 | |

| 胶粘剂及地毯背衬 | ||

| 纸张和纸板 | ||

| 其他 | ||

| 按最终用户行业 | 建筑业 | |

| 汽车和运输 | ||

| 包装 | ||

| 木材和家具 | ||

| 纺织和服装 | ||

| 其他(化学品和一般制造) | ||

| 按固含量 | 高固含量(超过55%) | |

| 中固含量(45-55%) | ||

| 低固含量(低于45%) | ||

| 地域 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太地区其他 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他 | ||

报告中回答的关键问题

聚合物乳液市场目前的规模是多少?

聚合物乳液市场规模在2025年为291.3亿美元,预计到2030年将达到423.9亿美元。

哪种产品类型占据最大的市场份额?

丙烯酸乳液在2025年占收入的45%,由于通用性和监管接受度而领先。

哪个地区增长最快?

预计亚太地区从2025年到2030年将以7.3%的复合年增长率扩张,受建筑和汽车需求推动。

主要增长驱动因素是什么?

更严格的VOC法规、欧盟对溶剂胶粘剂的禁令、中东的产能增加和汽车对环保表面处理需求的上升共同为预测复合年增长率增加超过5%。

生产商如何应对原材料波动?

策略包括生物基单体开发、多元化采购和垂直一体化,以稳定利润率应对丁二烯和丙烯酸酯价格波动。

页面最后更新于: