电子烟市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 26.10 十亿美元 |

| 市场规模 (2030) | 35.27 十亿美元 |

| 增长率 (2025 - 2030) | 6.21% CAGR |

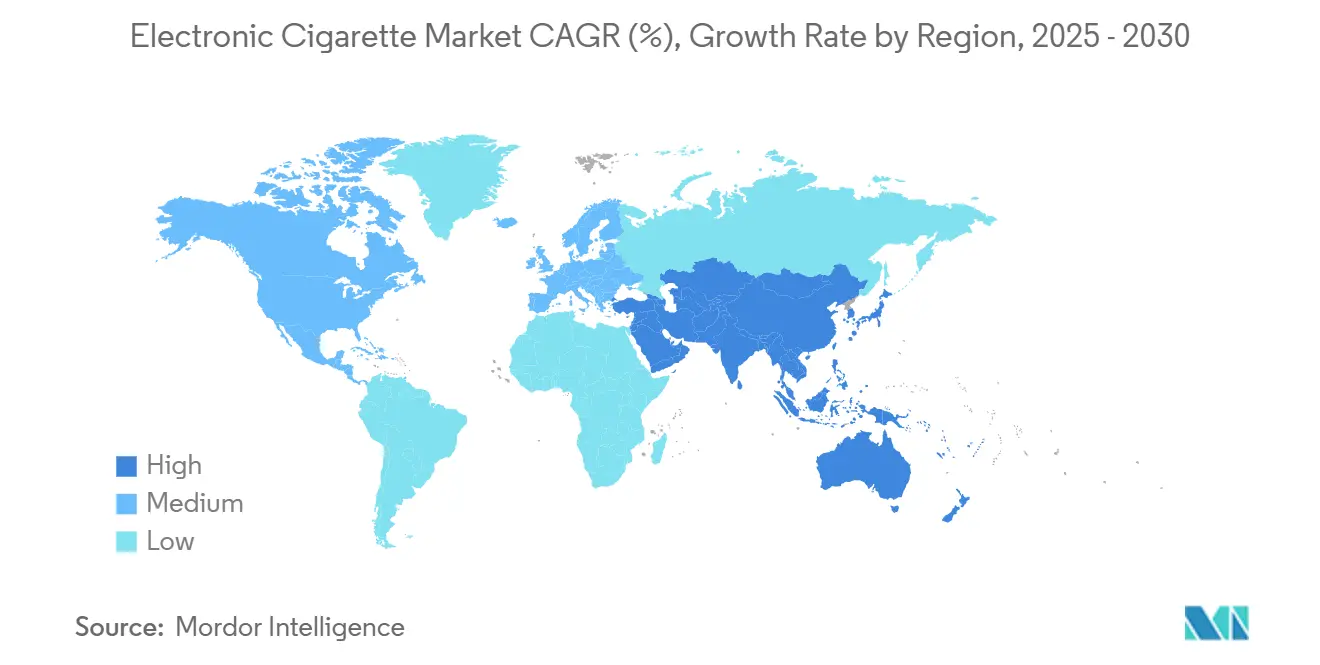

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 欧洲 |

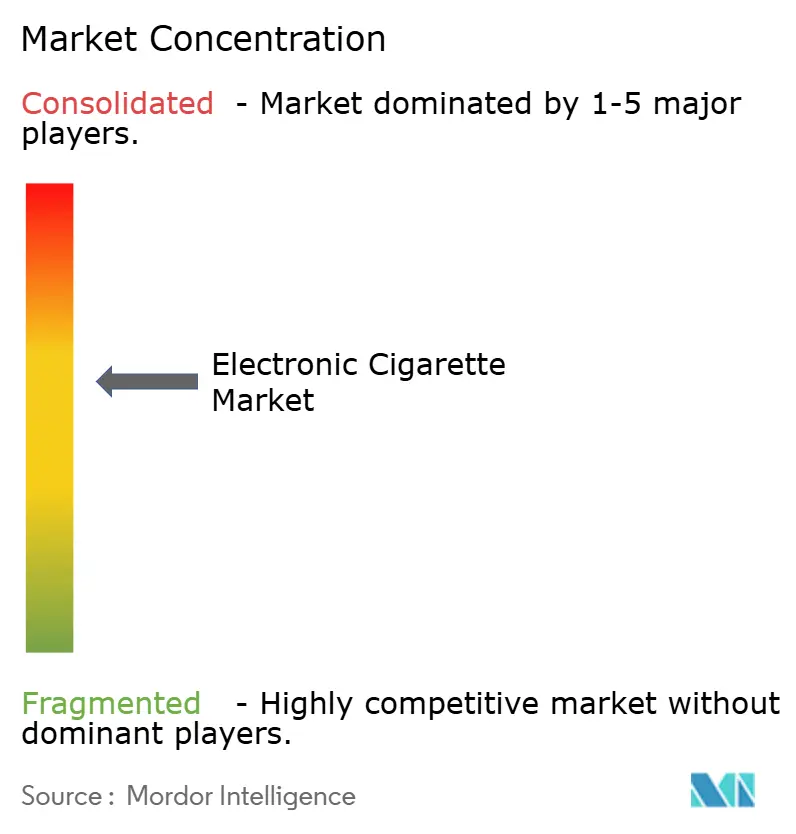

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多情报电子烟市场分析

全球电子烟市场在2025年达到261.0亿美元,预计到2030年将增长至352.7亿美元,复合年增长率为6.21%。市场扩张源于消费者从传统香烟转向电子烟,受健康意识增强和蒸发设备技术进步影响。消费者偏好正在演变,对多样化口味和改进产品配方的需求增加,同时人口结构模式在各地区发生变化。开放式蒸发系统获得关注,因为用户寻求在电子烟液选择方面的更大灵活性。制造商正在投资研发以改善设备性能、电池寿命和安全功能。各国监管框架不同,在电子烟销售、营销和使用方面有不同政策。成熟企业和新进入者之间的市场竞争加剧,推动持续创新和竞争定价。电子商务和直接面向消费者渠道的增长增加了全球产品可获得性。这些市场动态,结合持续的技术创新和不断演变的消费者偏好,表明电子烟行业具有持续增长潜力。

关键报告要点

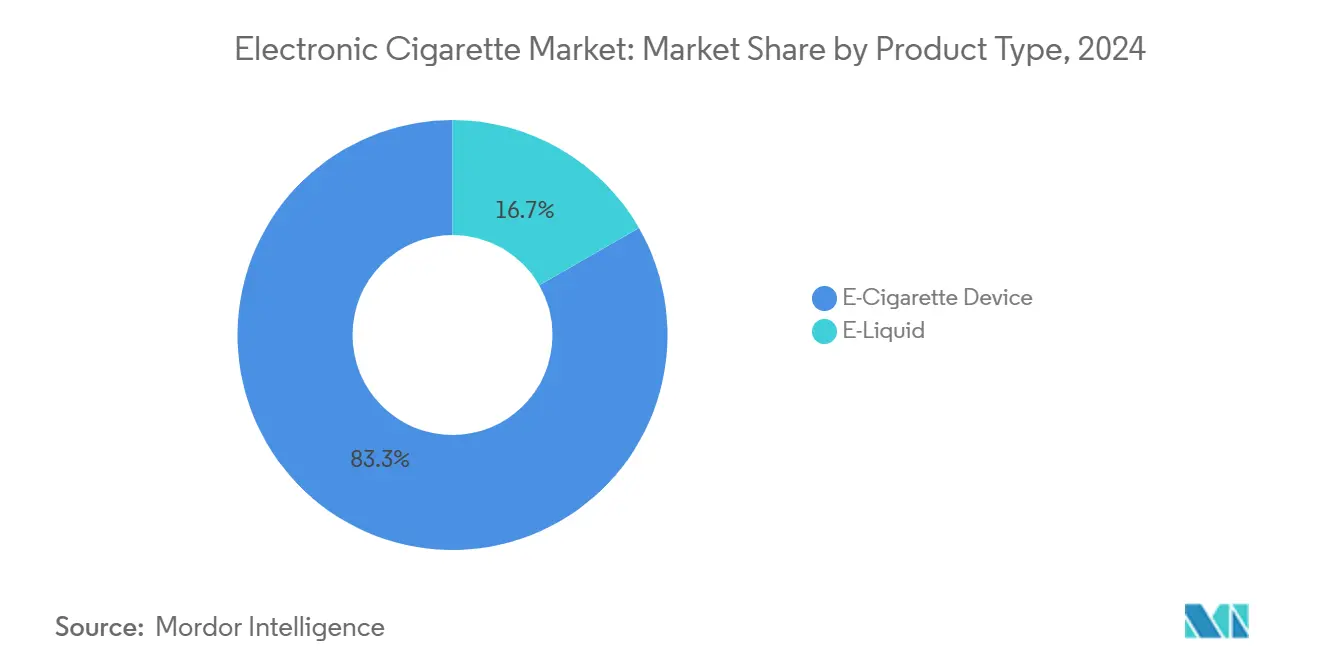

- 按产品类型,设备在2024年占据电子烟市场83.28%的份额,而电子烟液预计到2030年将以6.95%的复合年增长率扩张。

- 按品类,封闭式系统在2024年占据74.83%的收入份额;开放式系统预计到2030年将以6.86%的复合年增长率增长。

- 按最终用户,男性在2024年以69.89%的用户份额领先,而女性代表增长最快的细分市场,到2030年复合年增长率为7.12%。

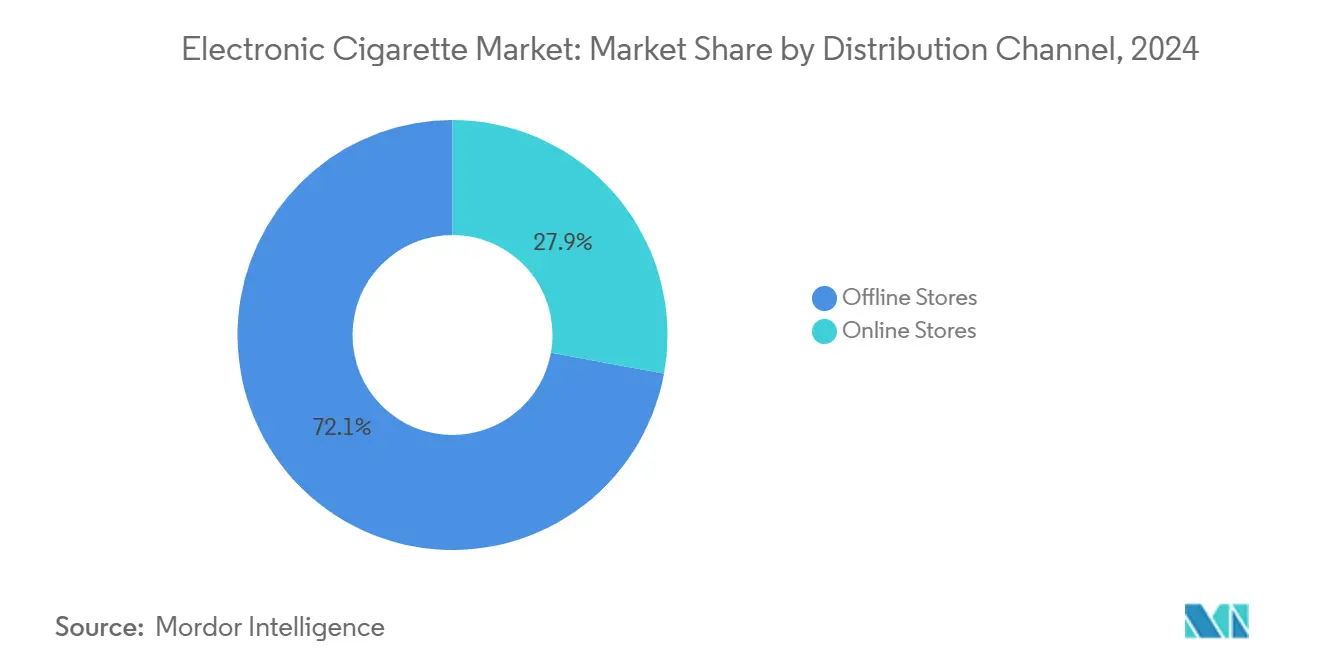

- 按分销渠道,线下零售在2024年占销售额的72.14%;线上零售到2030年以7.61%的复合年增长率推进。

- 按地理位置,欧洲在2024年占全球收入的32.24%,而亚太地区预计将录得最高的地区复合年增长率7.12%,直至2030年。

全球电子烟市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 健康意识增强和戒烟 | +1.5% | 全球,在北美和欧洲最强 | 中期(2-4年) |

| 生产技术进步 | +1.0% | 全球,由亚太制造中心引领 | 长期(≥4年) |

| 多样化口味选择的可获得性 | +0.8% | 北美和欧洲,在口味受限地区有限 | 短期(≤2年) |

| 便利性和用户友好设计 | +0.9% | 全球,在新兴市场特别有效 | 中期(2-4年) |

| 社交媒体和网红营销 | +0.6% | 全球,在数字原生地区加剧 | 短期(≤2年) |

| 可定制尼古丁水平 | +0.7% | 北美和欧洲,在亚太地区扩展 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

健康意识增强和戒烟

对健康意识消费者行为的日益关注正在重塑烟草消费模式,电子烟作为减害替代品出现。新一代设备中健康监测功能的集成,包括使用跟踪和尼古丁输送优化,已将电子烟从简单的替代品转变为健康管理工具。例如,Vuse PRO智能电子烟及其MYVUSE应用程序提供健康跟踪和使用监测功能。这种医学验证加速了优先考虑健康结果的老年人群体的采用。此外,新一代设备中健康监测功能的集成,包括使用跟踪和尼古丁输送优化,已将电子烟从简单的替代品转变为健康管理工具。对预防性医疗保健和健康的日益重视进一步将电子烟定位为寻求降低健康风险的吸烟者的过渡工具。此外,医疗保健提供者和戒烟项目越来越多地推荐电子烟作为结构化戒烟策略的一部分,有助于其主流接受度。根据英格兰公共卫生部的数据,电子烟比传统香烟的危害性低95%,加上在电子烟制造中采用医疗级材料和质量控制标准,增强了它们在医疗保健社区中作为合法减害设备的认知。

生产技术进步

电子烟行业的制造创新通过持续的技术进步推动市场增长,这些进步提升了产品性能和用户体验。先进电池技术的集成,特别是锂离子能量密度的改进,使设备使用寿命更长,尼古丁输送更一致。生产自动化和增强的质量控制系统减少了制造缺陷,同时允许定制尼古丁水平和口味配方。该行业也在采用可持续做法,正如Vaporesso在2025年4月推出的Eco Nano Solar所证明的,该产品采用了太阳能技术。智能功能的实施,如蓝牙连接和移动应用程序集成,为制造商提供了用于产品优化的使用数据,同时改善了整体用户体验。这些制造进步显著降低了生产成本,使制造商能够在保持产品质量的同时提供竞争定价。此外,模块化设计和标准化组件的开发简化了制造过程,允许快速产品迭代和对不断变化的消费者偏好的更快市场响应。

多样化口味选择的可获得性

口味多样性推动电子烟市场的显著增长,制造商开发复杂的配方,在保持消费者吸引力的同时符合不断演变的安全标准。先进的口味化学技术使得能够创造出复杂的味觉配方,既能紧密模仿传统烟草,又能提供独特的感官体验。行业的响应包括实施年龄门禁技术、强大的年龄验证系统和针对成人消费者的营销策略。制造商正在推出创新产品,正如FASTA Burst 35000在2024年9月推出的带有口味变换按钮的一次性电子烟所证明的,以及无尼古丁调味替代品的出现。新口味组合和定制选项的持续开发吸引了寻求传统烟草产品替代品的成人消费者。Geekvape、Vape Dinner Lady和Elf Bar等公司专门生产水果和甜品口味产品。此外,制造商投资研发以创造专有口味配方,在日益竞争的市场中区分其产品。

社交媒体和网红营销

数字营销策略在到达目标人群方面证明特别有效,特别是在传统广告限制约束常规推广渠道的市场中。社交媒体平台使制造商能够通过关于减害、产品功能和使用技术的教育内容直接与成人消费者互动,创建推动有机采用的知情用户社区。Vaporesso和Innokin等公司保持活跃的社交媒体存在。根据国际电信联盟(ITU)的数据,2024年全球互联网用户数量达到55亿,占全球人口的68%,比2023年的54亿有所增长[1]资料来源:国际电信联盟,2005年至2024年全球互联网用户数量,

itu.int。这种广泛的数字覆盖促进了蒸发网红和生活方式内容创作者的兴起,建立了比传统广告方法更有效地与潜在用户产生共鸣的真实沟通渠道。然而,社交媒体营销的监管审查正在加强,平台实施更严格的内容政策和年龄验证要求。公司正在通过开发强调教育价值和减害信息而非生活方式推广的复杂内容营销方法来适应,在保持参与有效性的同时与监管期望保持一致。

约束影响分析

| 约束 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高生产和运营成本 | -0.8% | 全球,成本对小型制造商影响较大 | 中期(2-4年) |

| 健康运动反对 | -0.6% | 北美和欧洲,运动正在全球蔓延 | 长期(≥4年) |

| 年龄和准入限制 | -0.7% | 全球,在发达市场执行严格 | 短期(≤2年) |

| 严格监管框架 | -1.0% | 北美和欧洲,现在扩展到新兴经济体 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

高生产和运营成本

电子烟行业的制造复杂性构成重大挑战,监管合规要求在市场中产生巨大成本压力,特别是影响小型制造商和新兴市场进入者。对复杂质量控制系统、专业测试设备和熟练人员的需求建立了有利于大规模运营的固定成本结构。此外,专业组件供应链的复杂性推动供应商整合并增加采购成本。这些因素,结合对全面产品责任保险和法律合规支持的要求,创造了小公司难以吸收的巨大运营开销,同时保持竞争定价。电子烟生产的复杂性质,包括雾化器的精密工程、温度控制机制和电池安全系统,进一步放大了制造挑战。此外,不同地区安全标准和监管框架的持续演变要求制造商经常更新其生产流程和质量保证协议,为行业增加了另一层运营复杂性和成本负担。

严格监管框架

主要市场不断演变的监管环境为电子烟制造商和分销商创造了重大合规挑战。国际监管分歧要求公司维持多个产品组合和合规策略,因为法规从完全禁令到复杂的批准途径各不相同。例如,根据全球烟草减害状况报告,印度对电子烟实施全面禁令,禁止其销售、进口和个人使用购买,无论是在线还是在实体店[2]资料来源:全球烟草减害状况,"国家档案:印度," gsthr.org。该法律还限制与这些产品相关的所有形式的广告。此外,关于长期健康影响和安全标准的持续监管不确定性为行业参与者创造了投资犹豫和战略规划挑战,同时需要大量法律和行政资源,可能限制产品创新和市场准入。导航不同监管框架的复杂性增加了运营成本,因为制造商必须投资于独立的研发项目以满足不同的地区要求。此外,频繁的监管变化和修订迫使公司不断更新其合规协议和产品规格,影响其维持一致市场存在的能力。这些监管障碍也影响供应链动态,因为分销商和零售商必须确保符合当地法规,同时管理不同司法管辖区的库存。

细分分析

按产品类型:设备推动市场主导地位

电子烟设备目前在2024年占据83.28%的市场份额,主要由于一次性产品的广泛采用,这些产品提供集成解决方案并消除了对单独组件购买的需求。虽然一次性电子烟因其便利性和一致性能而获得显著关注,但Aspire、Lost Mary等公司提供的非一次性设备在重视对尼古丁输送和口味选择控制以及长期成本效益的经验用户中保持其吸引力。设备的市场主导地位反映了行业从传统烟草产品到电子替代品的成功转变。

电子烟液细分市场正经历最快的增长率,到2030年复合年增长率为6.95%,表明市场向可定制蒸发体验转变。这种增长由消费者对可重填系统成本效益和环保益处的日益认识推动,加上电子烟液配方的进步,包括合成尼古丁和复杂的口味配方。这一趋势表明市场正在成熟,初始设备采用自然进展到持续的消耗品购买和个性化选项。电子烟液市场扩张进一步受到制造工艺改进的支持,这些改进确保产品一致性和安全性。此外,尼古丁强度和口味组合的不断增加继续吸引寻求个性化蒸发体验的消费者。

按品类:封闭式系统保持领先地位

封闭式蒸发系统在2024年占据主导地位的74.83%市场份额,这得益于其简便性、一致性和降低用户错误或产品篡改的风险。这些系统特别吸引新用户和从传统香烟转换的用户,他们优先考虑易用性而非定制化。封闭式系统的优势不仅限于用户体验,还延伸到监管合规,因为制造商对产品规格和质量保证保持更大控制。此外,封闭式系统受益于简化的供应链和标准化制造流程,能够实现竞争定价和一致的可用性。

虽然开放式蒸发系统占较小的市场份额,但它们表现出更强的增长势头,复合年增长率为6.86%,吸引寻求在尼古丁水平、口味组合和设备改装方面更大灵活性的有经验用户。开放式系统拥有更高的利润率,但需要更复杂的分销网络和客户教育项目。RELX PLC等制造商正在开发提供可调节蒸汽产量和口味强度设置的混合解决方案。这一演变反映了便利性导向和定制化导向消费者之间更广泛的市场细分。

按分销渠道:数字化转型加速

线下零售门店继续以72.14%的份额主导2024年市场,利用其与烟草零售商的既定关系并满足消费者对实物产品检查的偏好。传统零售渠道提供即时产品可用性和个性化客户服务,这对寻求指导的新用户仍然至关重要。亲自检查产品的触觉体验,结合接受即时专家建议的能力,加强了实体店在市场中的强势地位。然而,线上零售门店正经历最高增长,复合年增长率为7.61%,这得益于增强的年龄验证技术、更广泛的产品选择和由于较低运营成本而带来的竞争定价。家庭配送的便利性和24/7购物可及性使在线平台对习惯数字交易的年轻消费者特别有吸引力。

在线分销渠道通过使制造商能够建立直接消费者关系并收集有价值的数据洞察用于产品开发和营销策略来转变零售格局。这些在线平台实施复杂的年龄验证系统和地理限制以确保监管合规,同时保持市场可及性,使其成为日益重要的零售渠道,尽管实体店继续占主导地位。先进分析和客户关系管理系统的集成允许在线零售商提供个性化推荐和有针对性的促销,增强消费者的整体购物体验。

按最终用户:女性推动最快增长

男性以69.89%的用户份额主导2024年电子烟市场,反映历史吸烟模式和早期采用行为。然而,女性正成为增长最快的人群,到2030年复合年增长率为7.12%,采用率的性别差距继续缩小。这种转变由制造商开发符合女性对谨慎性和美学偏好的产品推动。SMOK、JWEI集团和Eleaf集团等公司提供为女性设计的电子烟。男性用户倾向于关注设备性能和定制选项,而女性用户更喜欢易用性和设计美学。男性通常尝试多种设备和口味,而女性在找到合适产品后表现出更高的品牌忠诚度。

产品开发和营销策略现在通过更时尚的设计、精致的颜色选项和减少蒸汽产量功能来满足女性特定偏好。对减害益处、社会接受度和生活方式整合的关注,以及Healthvape等公司的低尼古丁选项,已吸引寻求传统香烟替代品的女性。女性在戒烟方面对渐进减少方法的偏好影响了这种有针对性的方法。研究表明,女性在购买前进行更彻底的产品安全和健康研究,促使制造商改进安全文档和教育材料。社交媒体数据表明,女性用户分享谨慎、时尚设备的经验,在女性社交网络中产生口碑营销。

地理分析

欧洲在2024年以32.24%的份额占据最大的地区市场份额,这得益于其对电子烟的平衡监管框架。欧盟的烟草产品指令对产品安全、营销和尼古丁含量限制实施统一标准,为制造商创造稳定的运营环境。德国、英国、意大利和法国等国家已制定了区分产品类别和风险配置文件的全面监管框架,英国在电子烟作为减害工具方面的进步立场影响更广泛的欧洲政策和消费者接受度。该地区既定的分销网络和零售基础设施进一步支持市场增长,使产品能够有效交付给消费者。

亚太地区显示出最高的增长潜力,预计到2030年复合年增长率为7.12%。这种增长得到不断扩大的中产阶级人口、日益增长的健康意识和不断演变的烟草控制政策的支持。日本在加热烟草产品采用方面表现突出,而东南亚市场提供巨大的增长机会。澳大利亚的市场结构独特,以三家主导烟草公司和进口产品为特色,这影响分销和定价动态。该地区庞大的青年人口和不断增长的可支配收入水平为市场扩张创造了有利条件。

北美尽管法规严格,特别是美国FDA的上市前烟草产品申请要求,仍保持着巨大的市场存在[3]资料来源:美国FDA,上市前烟草产品申请,

fda.gov。美国市场在授权产品和未授权替代品之间竞争,而加拿大在更灵活的烟草和蒸发产品法案下运营。墨西哥通过USMCA贸易协定的市场整合促进地区贸易,同时保留监管独立性。州级法规显著影响整个地区的产品可用性和营销策略。完善的零售基础设施和强大的消费者购买力继续推动北美市场稳定。

竞争格局

电子烟市场保持中等集中度水平,为成熟烟草公司和创新技术公司通过差异化策略竞争创造机会。知名参与者包括帝国烟草集团、奥驰亚集团、英美烟草公司、菲利普莫里斯国际公司和日本烟草集团。市场结构反映了从早期阶段整合到成熟竞争的演变,成功取决于监管合规能力、技术创新和分销效率。这种竞争环境导致研发投资增加,因为公司寻求获得市场份额。

公司越来越多地基于监管授权状态进行竞争,FDA批准的产品相对于未授权替代品获得优质定位和定价优势。2024年6月发生了一项重大发展,FDA批准了NJOY的四款薄荷醇电子烟产品--Njoy Ace Pod薄荷醇2.4%、Njoy Ace Pod薄荷醇5%、Njoy Daily薄荷醇4.5%和Njoy Daily超薄荷醇6%。这标志着FDA首次授权调味电子烟产品,证明制造商可以通过证明其产品对成人吸烟者的益处超过青少年风险来获得批准。批准过程已成为市场的关键差异化因素,影响消费者信任和零售商合作伙伴关系。

竞争格局揭示了市场参与者之间对比鲜明的战略方法。传统烟草公司利用其既定的分销网络和监管专业知识,而专注于技术的制造商强调产品创新和直接面向消费者的参与方法。这些不同的方法创造了动态的市场环境,公司必须不断适应其策略以保持竞争优势。

电子烟行业领导者

-

帝国烟草集团

-

奥驰亚集团

-

英美烟草公司

-

菲利普莫里斯国际公司

-

日本烟草集团

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:Eleaf集团推出了iVeni DUO,一款采用双重网状技术的蒸发设备,旨在增强蒸发体验。

- 2025年1月:Elfbar推出了Dual 10K,一款可重复使用的烟弹设备,通过双1毫升预填充烟弹和可更换5毫升容器实现即时口味切换。

- 2025年1月:Tastefog推出了升级版Gemini 25000,配备TWI 1.0欧姆网状线圈,可提供更高的蒸汽密度以及大型集成电子烟液储存器。

- 2024年8月:菲利普莫里斯在英国通过Sainsbury's、Morrisons和Waitrose零售商推出VEEV ONE封闭烟弹蒸发系统。该产品通过快速配送服务和公司的直接面向消费者网站提供。

全球电子烟市场报告范围

电子烟通常包括电子电路和为加热机制提供能量的电源。它们通过加热产生蒸汽,这使其区别于涉及燃烧的常规烟草香烟。非烟草含尼古丁液体最常用于产生蒸汽。电子烟市场按产品类型、品类、分销渠道和地理位置进行细分。按产品类型,市场分为电子烟设备和电子烟液。按品类,市场分为开放式蒸发系统和封闭式蒸发系统(一次性设备)。按分销渠道,市场分为线下零售和线上零售细分。按地理位置,市场分为北美、欧洲和世界其他地区。所有上述细分的市场规模都以美元价值条款完成。

| 电子烟设备 | 一次性电子烟 |

| 非一次性电子烟 | |

| 电子烟液 |

| 开放式蒸发系统 |

| 封闭式蒸发系统 |

| 男性 |

| 女性 |

| 线下门店 |

| 线上门店 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 法国 | |

| 英国 | |

| 西班牙 | |

| 荷兰 | |

| 意大利 | |

| 瑞典 | |

| 波兰 | |

| 比利时 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 韩国 | |

| 印度尼西亚 | |

| 泰国 | |

| 新加坡 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 智利 | |

| 哥伦比亚 | |

| 秘鲁 | |

| 南美其他地区 | |

| 中东和非洲 | 阿联酋 |

| 南非 | |

| 尼日利亚 | |

| 沙特阿拉伯 | |

| 埃及 | |

| 摩洛哥 | |

| 土耳其 | |

| 中东和非洲其他地区 |

| 按产品类型 | 电子烟设备 | 一次性电子烟 |

| 非一次性电子烟 | ||

| 电子烟液 | ||

| 按品类 | 开放式蒸发系统 | |

| 封闭式蒸发系统 | ||

| 按最终用户 | 男性 | |

| 女性 | ||

| 按分销渠道 | 线下门店 | |

| 线上门店 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 法国 | ||

| 英国 | ||

| 西班牙 | ||

| 荷兰 | ||

| 意大利 | ||

| 瑞典 | ||

| 波兰 | ||

| 比利时 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 印度尼西亚 | ||

| 泰国 | ||

| 新加坡 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 智利 | ||

| 哥伦比亚 | ||

| 秘鲁 | ||

| 南美其他地区 | ||

| 中东和非洲 | 阿联酋 | |

| 南非 | ||

| 尼日利亚 | ||

| 沙特阿拉伯 | ||

| 埃及 | ||

| 摩洛哥 | ||

| 土耳其 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

到2030年电子烟市场的预测估值是多少?

全球电子烟市场规模预计到2030年将达到352.7亿美元,增长率为6.21%。

目前哪种产品类型产生最多收入?

设备占主导地位,占2024年全球销售额的83.28%,主要由一次性格式的流行推动。

为什么封闭式系统比开放式系统更普遍?

封闭烟弹提供工厂控制的安全性、更容易的监管批准和即插即用的便利性,这与新用户产生共鸣。

哪个地区扩张最快?

亚太地区显示最高增长,预计复合年增长率为7.12%,得到中产阶级收入上升和不断演变的烟草政策支持。

页面最后更新于: