汽车物流市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 282.90 十亿美元 |

| 市场规模 (2030) | 368.20 十亿美元 |

| 增长率 (2025 - 2030) | 5.41% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

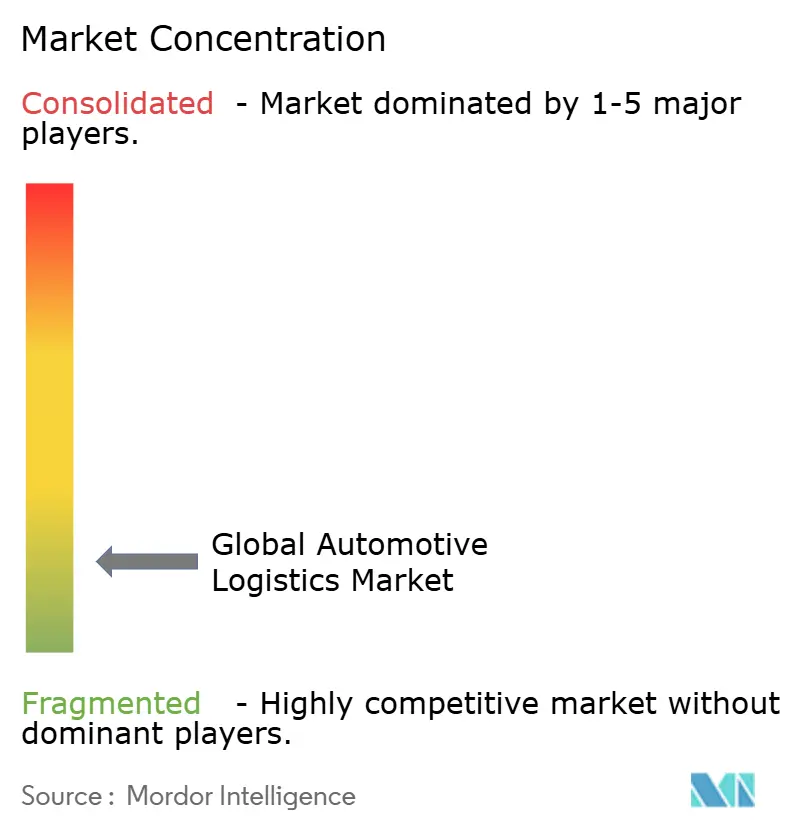

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence汽车物流市场分析

全球汽车物流市场规模估计在2025年为2,829亿美元,预计到2030年达到3,682亿美元,在预测期(2025-2030年)期间复合年增长率为5.41%。

乘用车和商用车队的持续电气化、售后履行的快速数字化以及移动即服务项目的推广正在扩大物流提供商的合同范围和装运复杂性[1]Frank Appel, "Strategy 2030," DHL Group, dhl.com。随着企业可持续发展目标收紧,从公路向铁路和海运的模式转变正在加速,而全球第三方物流公司间的合并正在创造规模优势,重塑竞争动态。与此同时,电子商务中的当日达和次日达配送期望推动了微履行中心的自动化投资,集成可视化平台正成为赢得长期汽车物流合同的前提条件。

关键报告要点

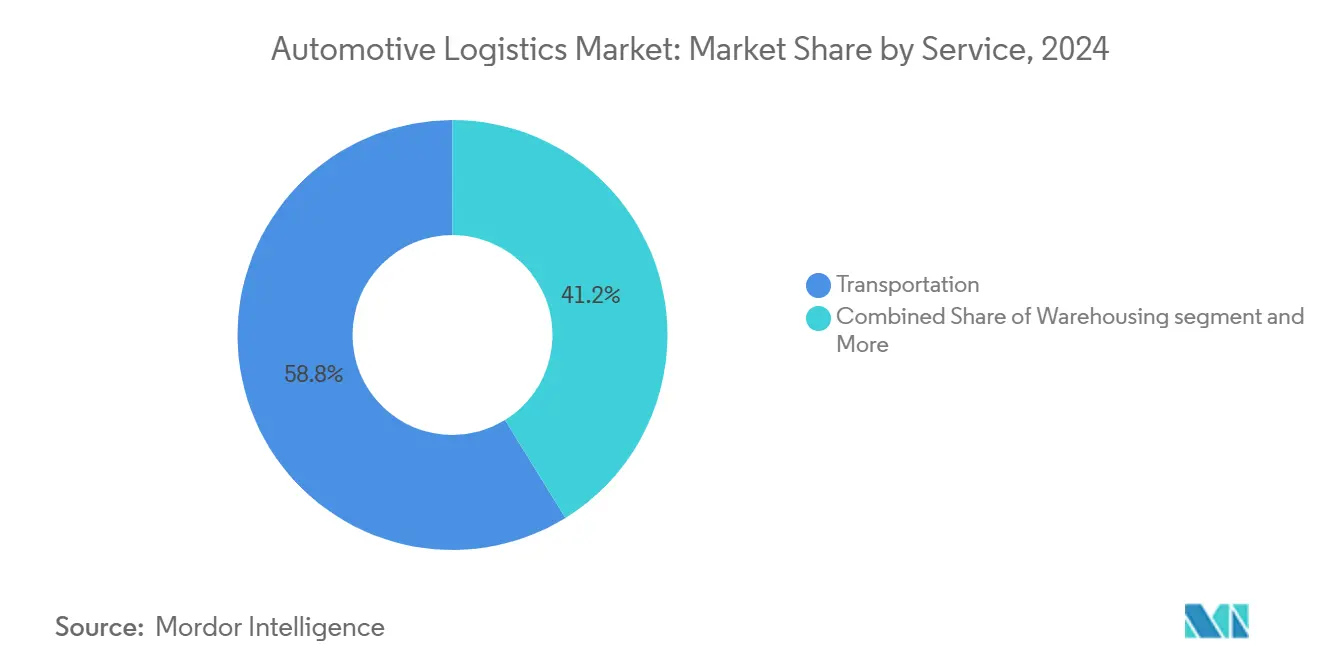

- 按服务分类,运输以58.8%的份额领导2024年全球汽车物流市场;增值服务预计以7.2%的复合年增长率扩展至2030年。

- 按类型分类,OEM细分市场占2024年全球汽车物流市场规模的73.1%,而售后物流记录了到2030年6.5%的最高预期复合年增长率。

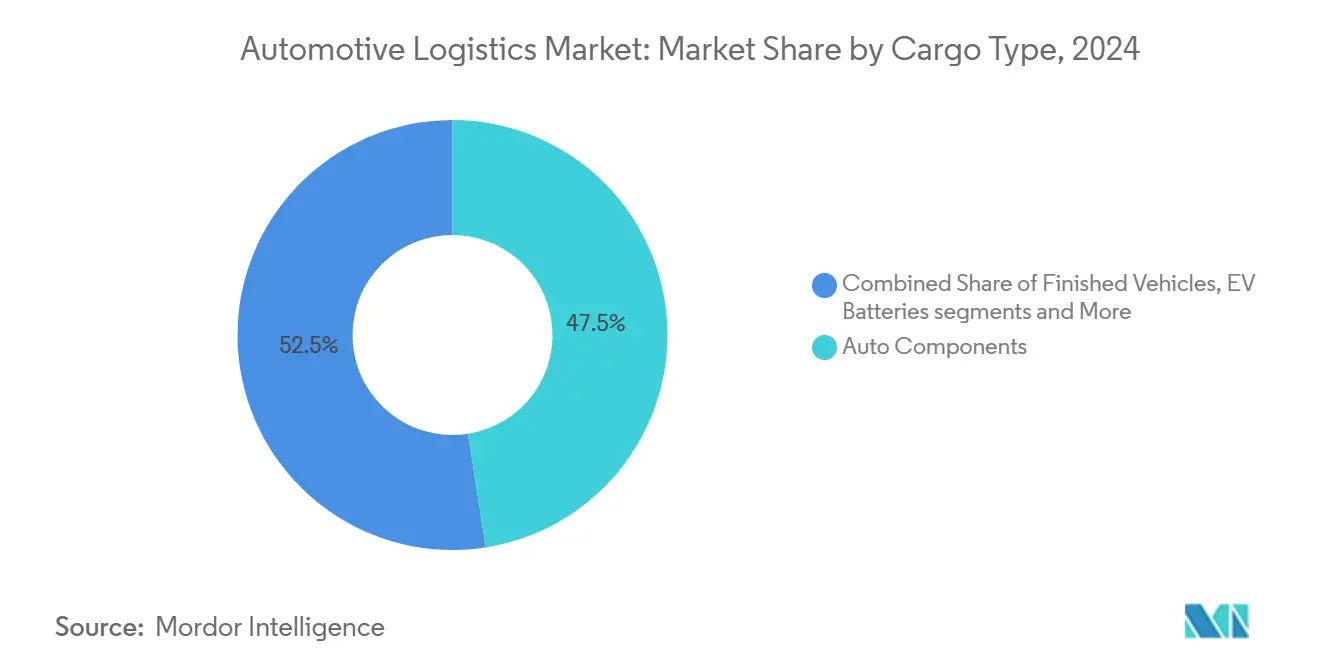

- 按货物类型分类,汽车零部件在2024年占据全球汽车物流市场47.52%的份额;电动汽车电池和电力电子器件以11.6%的复合年增长率推进至2030年。

- 按交付时间分类,标准服务占据2024年全球汽车物流市场规模81.3%的份额;快递和紧急服务预计在2025-2030年期间以7.9%的复合年增长率增长。

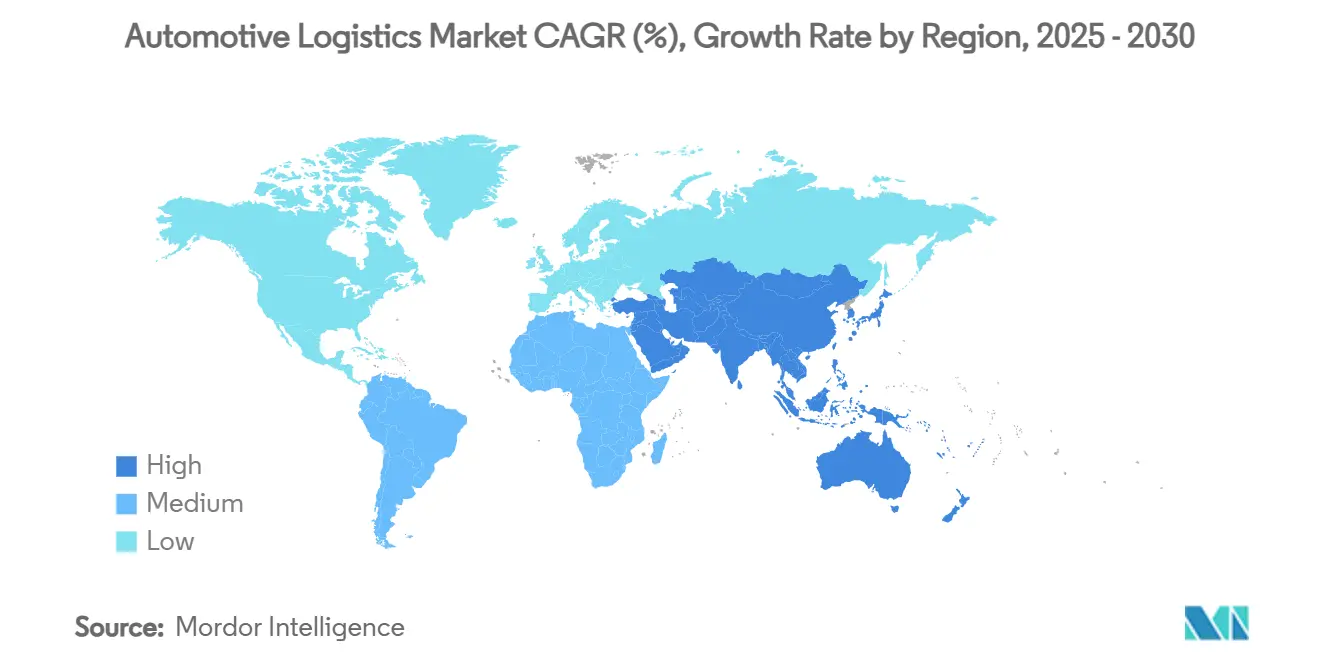

- 按地理区域分类,亚太地区在2024年占据47.8%的收入份额,预计将实现最快的6.8%复合年增长率,反映其车辆和电池生产的集中度。

全球汽车物流市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (约)%对复合年增长率 预测的影响 | 地理 相关性 | 影响时间线 |

|---|---|---|---|

| 电池电动 汽车采用提升整车流量 | +1.2% | 全球(亚太、 欧洲领先) | 中期(2-4 年) |

| 电子商务 对售后零部件的需求加速当日配送 | +0.8% | 北美、 欧洲 | 短期(≤2 年) |

| 车辆 订阅和移动即服务加剧车队更新 | +0.6% | 北美、 欧洲、亚太 | 中期(2-4 年) |

| 端到端 货物可视化期望推动平台化第三方物流合同 | +0.4% | 全球 | 短期(≤2 年) |

| 全球平均车龄上升提高售后零部件更换频率 | +0.7% | 全球,特别是新兴市场 | 长期(≥4年) |

| 企业可持续发展目标引导向铁路和海运的模式转变 | +0.5% | 全球,在欧洲和北美最强 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

电池电动汽车采用加速提升整车流量

全球电动汽车渗透率预计在2025年超过20%,推动了对专业电池供应链和新整车走廊的需求。DHL在亚太和欧洲开设了电动汽车卓越中心,提供温控存储、符合危险品法规的处理和多式联运出库解决方案。马士基的电动汽车电池弹性流程项目通过使用可重复利用的集装箱和先进的消防系统,将仓库占地面积减半,为电芯制造商削减30%的物流成本。西方第三方物流公司也在投资中国走廊运力,因为该国保持70%的正极材料和85%的负极材料产出,使缓冲库存的近岸化对欧洲和北美OEM至关重要。电池处理仓库的资本密集特性促使承运商与能源公司建立合资企业,共同承担基础设施支出。

售后零部件电子商务繁荣创造当日/次日达配送期望

在线零部件收入现在占全球售后市场销售的双位数份额,促使从区域配送中心向更接近城市驾驶员的微履行节点转变。领先备件分销商的AutoStore部署将存储密度提高300%,实现99.6%的正常运行时间,为30,000个SKU品类启用两小时截止时间。起亚以色列的无硬件追踪将车辆搜索时间从小时缩减至分钟,释放50%的人力并将处理时间缩短多达40%[2]Laurent Petizon, "Flexis SAS Joint Venture," Renault Group, automotivelogistics.media。物流提供商现在将预测性库存工具与最后一公里网络捆绑,以获得长期合同,而郊区跨库场所在夜间补充农村路线,以满足周末服务保证。

车辆订阅与移动即服务增长增加车队更新物流

短周期车队模式需要持续的重新部署、季节性轮换和快速退车,要求更高频率的运输和翻新。宝马的虚拟工厂数字孪生覆盖30家工厂,将规划成本降低30%,并同步欧洲和亚洲订阅车队的物流。比亚迪等中国OEM正在整合自有物流子公司,每3-6个月重新定位车辆,挑战传统第三方物流在城内重定位方面的份额。对持续检查和软件更新站的需求在港口和铁路枢纽催生了新的增值服务收入流。

消费者对端到端货物可视化的需求促进平台化第三方物流合同

汽车货主越来越多地要求API级别的数据交换。联合太平洋提供65个实时API和90%联运车队的GPS,为OEM控制塔提供集装箱预计到达时间。DHL供应链引入了生成式AI工具,可清理数据、起草投标和生成定制KPI仪表板,提高提案准确性和客户响应时间。合同现在要求系统互操作性,限制独立的第三方物流平台,鼓励将供应商、承运商和经销商数据集成在单一用户界面中的开放架构解决方案。

限制因素影响分析

| 限制因素 | (约)%对复合年增长率 预测的影响 | 地理 相关性 | 影响时间线 |

|---|---|---|---|

| 宏观经济 不确定性减少可选车辆运输 | -0.9% | 北美、 欧洲 | 短期(≤2 年) |

| 运价 波动侵蚀预算可预测性 | -0.6% | 全球 (亚欧尤甚) | 短期(≤2 年) |

| 碳排放 限额提高长距离运输成本 | -0.4% | 欧洲、北美 | 中期(2-4 年) |

| 全球物流 人才短缺限制高峰运力 | -0.5% | 发达 市场 | 长期(≥4 年) |

| 来源: Mordor Intelligence | |||

宏观经济不确定性抑制可选车辆购买和运输

在信贷收紧和消费者信心疲软的情况下,全球汽车产量在2024年放缓至0.8%增长,使欧洲的整车港口吞吐量下降9.4%。福特正在测试从墨西哥瓜伊马斯港的铁路-短海替代方案,以在需求波动下降低成本的同时保持交货时间。较低的利用率对滚装码头的利润率造成压力,但运营商必须保留激增运力以应对复苏,使价格纪律承压。中国电动汽车出口增加了预测复杂性,因为新品牌不论西方宏观周期如何都在扩大产量。

运价波动侵蚀汽车货主的预算可预测性

红海中断延长了亚欧航程并提高了保险成本,迫使欧洲OEM将30%的整车量重新路由通过好望角航线。德迅在2024年的业绩显示收入正常化,因为疫情溢价得到消解,但一个季度内40%的即期运价波动使年度合同谈判复杂化。汽车制造商正在多元化承运商面板并采用指数挂钩定价,增加管理负担的同时缓和节约效果。

细分分析

按服务分类:运输主导地位与增值增长并存

运输在2024年保持了全球汽车物流市场58.8%的份额。公路运输仍然至关重要,但随着货主寻求低碳选择,铁路和海运量正在上升。宝马在德国车道上的氢燃料卡车降低了油箱到车轮的排放,展示了模式创新。增值服务预计以7.2%的复合年增长率超越,受定制、软件刷新和交付前检查需求推动。提供商正在将棕地仓库转换为嵌入机器人技术的多客户装配中心,在无遗留开销的情况下实现更短的项目启动。

自动化重塑存储经济学:AutoStore的货到人系统将立方体利用率提高三倍,将拣选错误率降低至0.1%以下,支持两小时售后订单窗口。随着OEM迁移到模块化电动汽车平台,子装配套件和电池包排序为服务专家产生新的利润池。因此,合同收入的平衡正从长途运输转向高接触附加服务,多样化提供商收入并加强粘性多年协议。

备注: 购买报告后可获得所有单独细分市场的份额

按类型分类:OEM稳定性与售后加速对比

OEM物流占2024年全球汽车物流市场规模的73.1%,受复杂的入库零部件流和整车出口驱动。电气化增加了符合ADR法规的电池仓库、温控拖车和应急响应协议的资本支出。特斯拉与现代格罗维斯的长期租船协议将Model 3从上海运至鹿特丹,反映了新的跨大陆电动汽车走廊。

售后物流以6.5%的复合年增长率增长更快,受车龄上升和直接面向消费者零部件销售支撑。DHL收购Inmar Supply Chain增加了14个退货中心,使公司能够捕获北美日益增长的逆向物流量 dhl.com。拉美车队平均18-20年的车龄提高了区域进口零部件需求,吸引第三方物流投资于绕过港口拥堵的保税自由贸易中心。

按货物类型分类:零部件领先,电动汽车电池激增

汽车零部件在2024年产生47.52%的收入,反映了数千个SKU的持续线边补充。全球汽车物流市场中电动汽车电池和电力电子器件的份额上升最快,随着政府激励千兆工厂产出以11.6%的复合年增长率扩展。联合太平洋将铁路推广为正极材料和回收锂流的最安全大批量模式,突出每吨英里比卡车低75%的CO₂[3]Thom Albrecht, "Union Pacific APIs Enhance Automotive Visibility," Union Pacific, up.com。

德迅的KN BatteryChain追踪端到端电荷状态和剩余价值,为OEM提供可验证的ESG报告。整车运输面临近岸化逆风,但对依赖集中生产的豪华品牌仍然至关重要。包括电动SUV双层铁路车在内的专业资产池供不应求,促使租赁费率自2024年以来攀升两位数。

备注: 购买报告后可获得所有单独细分市场的份额

按交付时间分类:标准主导地位面临快递压力

标准配送在2024年占据81.3%的份额,利用可预测的生产计划和向低碳海运和铁路的转移。快递服务预计以7.9%的复合年增长率上升,受即时装配和关键售后需求支持。XPO的ExpressNow安特卫普至伊斯坦布尔走廊将运输时间缩短两天,CO₂比纯卡车运输减少80%,展示了混合服务经济学。

部署按订单生产模式的OEM依赖预测分析来减少缓冲库存;当出现异常时,需要高价航空或专用货车运力。日产的供应链风险感知平台使用AI在数小时内重新路由零部件,限制昂贵的加急调用。因此,提供商正在投资24/7控制塔和按需包机经纪商,以将关键货运机会货币化。

地理分析

亚太地区在2024年占据全球汽车物流市场47.8%的份额,预计到2030年以6.8%的复合年增长率增长。中国在电动汽车产出和电池材料精炼方面的主导地位维持高区域内航线密度,而印度的生产关联激励措施吸引零部件制造迁移。DHL在2025年在澳大利亚增设电动汽车卓越中心,扩展其温控电池流区域网络。日本提供商在高速公路上开创自主编队行驶,解决司机短缺并提高资产利用率。主要港口运营商正在扩大滚装泊位,高雄37万标箱扩建提高整车船舶周转就是例证。

北美仍是战略枢纽,但对进口车辆和零部件的关税上调正在对路线决策施压。分析师估计,如果关税持续到2026年,可能每日减少2万台,迫使OEM深化墨西哥和加拿大近岸化。乔治亚港口将投资2.62亿美元升级Colonel's Island,目标在2026年成为美国滚装吞吐量第一。瓜伊马斯等替代太平洋门户入口正在试用,以限制西海岸拥堵并平衡拖运成本。

欧洲应对地缘政治干扰和严格的碳法规。2024年整车码头吞吐量下降9.4%,使该地区转为净进口地位,因为亚洲电动汽车出口激增。然而,该集团在绿色物流要求方面领先:奥迪为电池模块部署可再生能源火车,每年削减2,600吨CO₂。Peel Ports在希尔内斯投资3,000万英镑的滚装泊位于2025年运营,尽管量较疲软但仍强调持续投资。

备注: 购买细分市场后可获得所有单独细分市场的份额

竞争格局

全球汽车物流市场中度分散但正在整合。DSV对德铁信可的143亿欧元收购于2025年4月完成,创造了一个拥有451亿美元收入、在90个国家拥有16万名员工的领导者。CEVA Logistics早前收购了Bollore Logistics并将GEFCO资产重组为专门的整车部门,标志着对高利润滚装流的战略专注。

技术部署使现有企业差异化。DHL供应链的生成式AI工具自动清理客户数据并起草定价,将投标周期时间缩短25%。UPS安装每日运行20小时的自主码头牵引车,提高包裹到汽车跨库生产力。中国参与者垂直整合;上汽物流控制连接上海工厂的内陆港口,挑战国际第三方物流渗透。

战略举措针对电动移动性。马士基的Flex Hub电池服务为电芯制造商捆绑海运、仓储和内陆运输,提供温控合规性和ESG仪表板。CEVA和宝马法国在270公里日循环上试点电动汽车承运商,收集遥测数据以认证CO₂节约。Uber Freight与Aurora Innovation合作,在美国航线上商业化无人驾驶卡车运力,承诺到2027年与人类司机实现成本平价。

汽车物流行业领导者

-

Hellmann Worldwide Logistics SE & Co. KG

-

APL Logistics Ltd

-

BLG Logistics Group AG & Co. KG

-

CEVA Logistics

-

DHL集团

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:丰田汽车欧洲和VDL集团在比利时、法国、德国和荷兰部署了四辆400公里续航里程的氢燃料卡车,以脱碳重型物流。

- 2025年6月:日本通运控股、日本货物铁道和T2完成了从神奈川到神户500公里的自主卡车加铁路试点,以解决司机短缺问题。

- 2025年5月:DHL在澳大利亚开设电动汽车卓越中心,支持区域电池供应链。

- 2025年3月:XPO在欧洲扩展ExpressNow,为OEM和售后客户增强时间关键选择。

全球汽车物流市场报告范围

汽车物流是指在整个供应链中对汽车零部件、组件和整车的运输、仓储和配送进行全面管理和协调。该行业对确保汽车制造商、供应商和分销商高效运营并满足消费者需求至关重要。

全球汽车物流市场按服务(运输、仓储、配送与库存管理以及其他服务)、按类型(整车、汽车零部件和其他类型)以及按地理区域(亚太、北美、欧洲、拉丁美洲以及中东和非洲)进行细分。报告为上述所有细分市场提供价值(美元)的市场规模和预测。

| 运输 | 公路 |

| 铁路 | |

| 海运/滚装/短海 | |

| 航空 | |

| 仓储、配送与库存管理 | |

| 增值服务 |

| OEM |

| 售后市场 |

| 整车 |

| 汽车零部件 |

| 电动汽车电池和电力电子器件 |

| 其他货物 |

| 标准 |

| 快递/紧急 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 南美 | 巴西 |

| 秘鲁 | |

| 智利 | |

| 阿根廷 | |

| 南美其他地区 | |

| 亚太地区 | 印度 |

| 中国 | |

| 日本 | |

| 澳大利亚 | |

| 韩国 | |

| 东南亚(新加坡、马来西亚、泰国、印度尼西亚、越南和菲律宾) | |

| 亚太其他地区 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 西班牙 | |

| 意大利 | |

| 比荷卢(比利时、荷兰和卢森堡) | |

| 北欧(丹麦、芬兰、冰岛、挪威和瑞典) | |

| 欧洲其他地区 | |

| 中东和非洲 | 阿拉伯联合酋长国 |

| 沙特阿拉伯 | |

| 南非 | |

| 尼日利亚 | |

| 中东和非洲其他地区 |

| 按服务分类 | 运输 | 公路 |

| 铁路 | ||

| 海运/滚装/短海 | ||

| 航空 | ||

| 仓储、配送与库存管理 | ||

| 增值服务 | ||

| 按类型分类 | OEM | |

| 售后市场 | ||

| 按货物类型分类 | 整车 | |

| 汽车零部件 | ||

| 电动汽车电池和电力电子器件 | ||

| 其他货物 | ||

| 按交付时间分类 | 标准 | |

| 快递/紧急 | ||

| 按地理区域分类 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 秘鲁 | ||

| 智利 | ||

| 阿根廷 | ||

| 南美其他地区 | ||

| 亚太地区 | 印度 | |

| 中国 | ||

| 日本 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 东南亚(新加坡、马来西亚、泰国、印度尼西亚、越南和菲律宾) | ||

| 亚太其他地区 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 西班牙 | ||

| 意大利 | ||

| 比荷卢(比利时、荷兰和卢森堡) | ||

| 北欧(丹麦、芬兰、冰岛、挪威和瑞典) | ||

| 欧洲其他地区 | ||

| 中东和非洲 | 阿拉伯联合酋长国 | |

| 沙特阿拉伯 | ||

| 南非 | ||

| 尼日利亚 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

全球汽车物流市场的当前规模是多少?

全球汽车物流市场在2025年达到2,829亿美元,预计到2030年达到3,682亿美元。

汽车物流市场预计增长多快?

预计市场在2025年至2030年间以5.41%的复合年增长率扩展。

哪个地区领导汽车物流市场,为什么?

亚太地区占据全球收入的47.8%,因为其车辆制造、电池生产和快速电动汽车采用的集中度。

在汽车物流中哪个服务细分市场产生最多收入?

运输服务在2024年占据市场收入的58.8%,受整车和零部件的公路、铁路、海运和空运支持。

在货物类型中最快增长发生在哪里?

电动汽车电池和电力电子器件代表增长最快的货物类别,到2030年以11.6%的复合年增长率前进。

可持续发展目标如何影响物流策略?

企业碳目标推动向铁路和海运的模式转变,促使提供商投资氢燃料卡车和更绿色海运解决方案等低排放资产。

页面最后更新于: