火焰探测器市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 1.75 十亿美元 |

| 市场规模 (2030) | 2.15 十亿美元 |

| 增长率 (2025 - 2030) | 4.26% CAGR |

| 增长最快的市场 | 中东 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence提供的火焰探测器市场分析

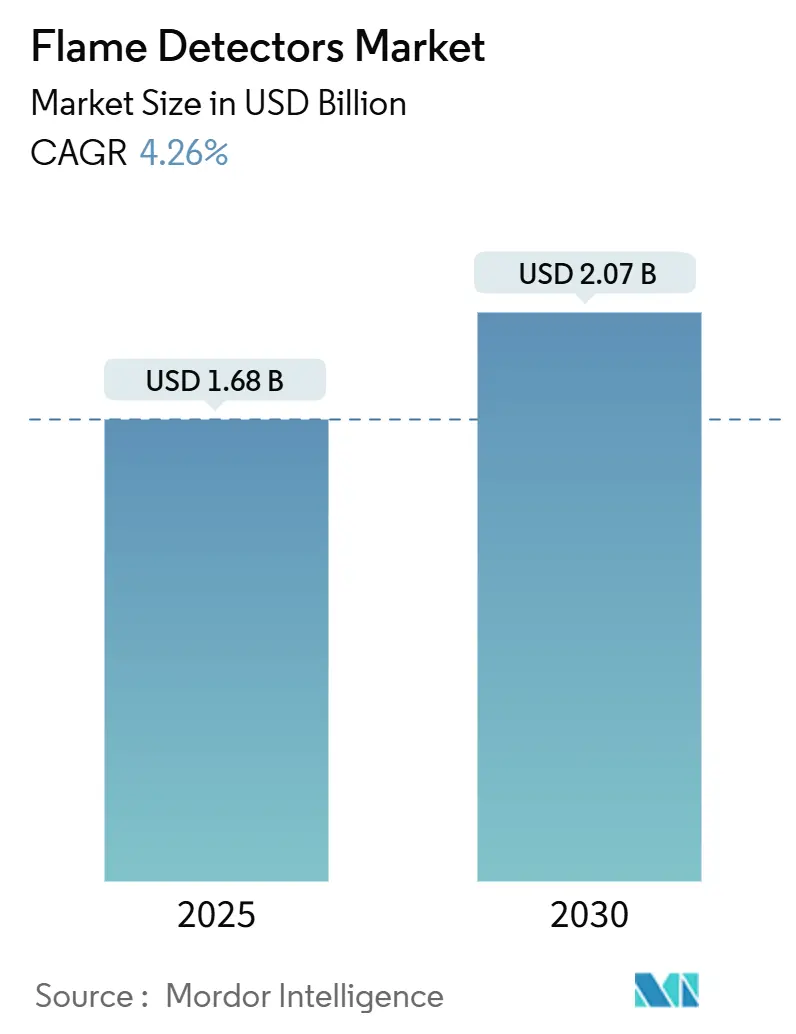

火焰探测器市场规模在2025年达到16.8亿美元,预计到2030年将达到20.7亿美元,复合年增长率为4.26%。碳氢化合物设施的庞大安装基础将保持稳定的更换需求,而新安装正在向锂离子电池仓库、数据中心和绿色氢气电解槽工厂转移,这些场所的氢气火焰带来了新的感应挑战。更严格的全球安全规定--尤其是最新的ATEX Zone-0更新将SIL-2认证提升为基线要求--正推动买家转向多光谱红外(IR)和AI配备的视觉成像探测器,这些设备可最大限度地减少误报警和停机时间。卡塔尔和沙特阿拉伯的LNG大型装置建设正在扩大项目管道并设定更高的性能基准,有利于高端解决方案。与此同时,北美保险承运商正将承保条款与超低误报警规范挂钩,有效引导采购转向先进的、富含诊断功能的设备,这些设备可降低运营风险和总拥有成本。

关键报告要点

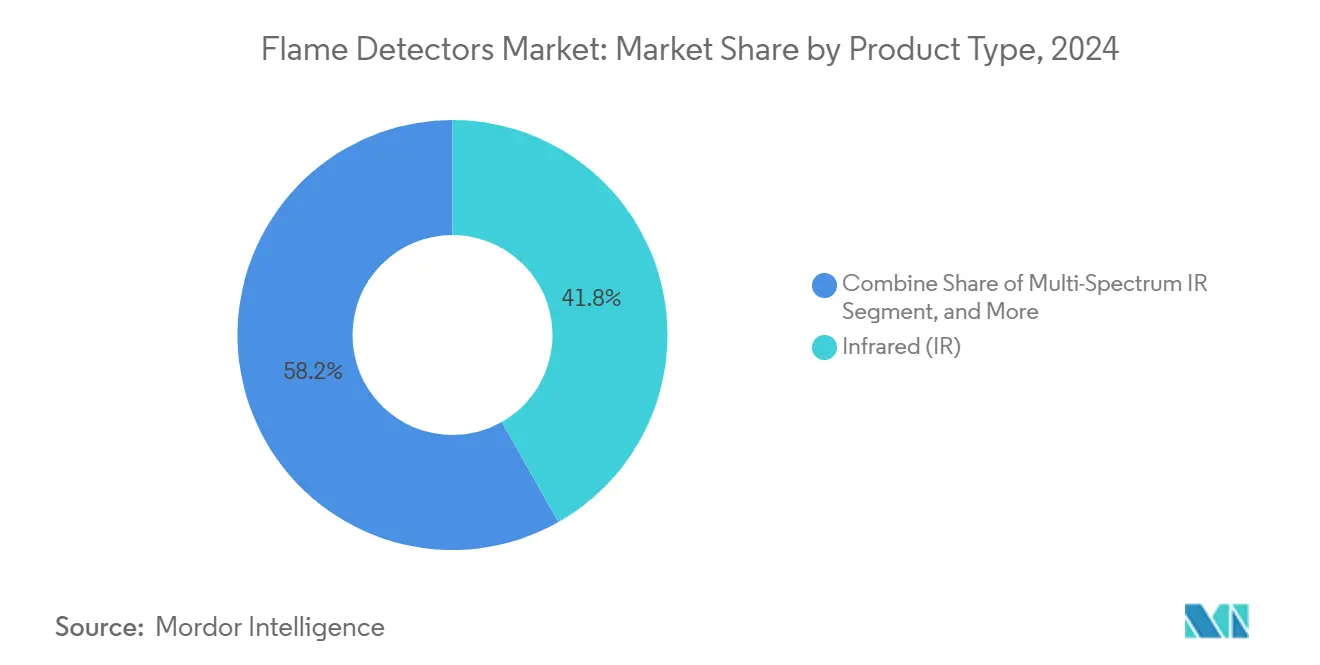

- 按产品类型,红外探测器在2024年以41.8%的火焰探测器市场份额领先,而多光谱IR设备预计在2030年前将录得最快的5.2%复合年增长率。

- 按安装类型,固定设备在2024年占据86.7%的收入份额;便携式探测器预计到2030年将以6.1%的复合年增长率扩张。

- 按服务类型,检查、测试和维护在2024年占火焰探测器市场规模的51.9%,而改造和更换服务显示最高的4.5%复合年增长率至2030年。

- 按终端用户行业,石油和天然气在2024年持有37.2%的收入份额,但仓储和数据中心正以6.4%的复合年增长率至2030年前进。

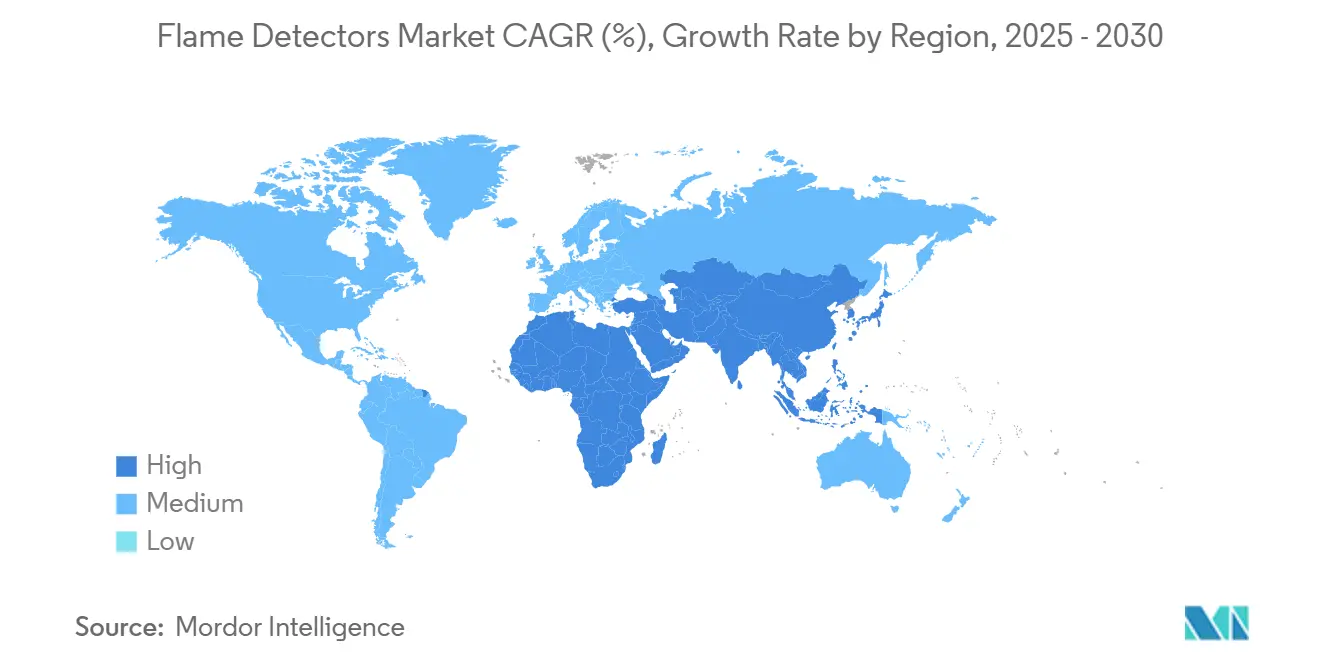

- 按地理区域,北美在2024年收入中占32.4%,而中东有望实现最快的6.2%复合年增长率至2030年。

全球火焰探测器市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (≈) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| LNG大型装置建设推动多光谱IR采用 | +0.80% | 中东和北非,波及亚太地区 | 中期(2-4年) |

| FM 5560标准下锂离子电池数据中心需求 | +0.60% | 北美和欧洲,扩展至亚太地区 | 短期(≤2年) |

| ATEX和IECEx Zone-0修订强制要求SIL-2探测器 | +0.50% | 欧洲及全球复制 | 长期(≥4年) |

| 海上FPSO改造采用AI启用的视觉成像 | +0.40% | 巴西和北海,扩展至西非 | 中期(2-4年) |

| 绿色氢气电解槽安装提升UV/IR销售 | +0.30% | 亚太核心,日本和韩国早期采用 | 长期(≥4年) |

| 超低误报警保险承保标准 | +0.20% | 北美及全球影响 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

LNG大型装置建设推动多光谱IR采用

中东LNG项目如北方气田扩建和Jafurah天然气开发需要能够在广泛分离器和储罐中跟踪碳氢化合物火灾的探测器。工厂所有者正在指定多光谱IR设备以克服太阳辐射干扰,这一要求正在提升拥有多波段光学阵列和内置诊断功能的高端供应商。无人工艺区域加强了对99.9%设备可用性的需求,资产完整性团队正从基于时间的维护模式迁移到依赖嵌入式健康监测的基于状态的维护模式。

FM 5560标准下锂离子电池数据中心需求

FM 5560现在为储能阵列设定检测规则,促使超大规模运营商用多标准火焰探测器改造现有站点,这些探测器能够在热失控升级前识别电解液废气特征。2024年国际消防法规添加了NFPA 855义务,对超过50千瓦时安装储能的设施收紧了合规时间表。系统集成商正在嵌入AI分类器,学习正常电池模块热剖面以避免可能使收入关键计算集群停用的虚假跳闸。

ATEX和IECEx Zone-0修订强制要求SIL-2探测器

2025年ATEX指令2014/34/EU修订版移除了传统豁免并要求在Zone-0危险区域进行SIL-2认证。认证周期接近36个月,使采购倾向于已经拥有批准设计的知名品牌,并在欧洲石化和制药综合体中创造了有吸引力的改造积压。

海上FPSO改造采用AI启用的视觉成像

与深度学习分析配对的视觉火焰成像在巴西国家石油公司和Equinor运营的浮式生产储卸油船上将误报警率降低了多达60%。算法评估火焰形态和颜色以区分火炬塔活动与不受控制的事件,这在盐雾损害UV/IR光学器件的严酷北大西洋和巴西环境中是一项至关重要的能力。

制约因素影响分析

| 制约因素 | (≈) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 低成本中国IR摄像头侵蚀高端收入 | -0.70% | 价格敏感的全球市场 | 短期(≤2年) |

| 脏污光学器件停机时间限制地下采矿采用 | -0.40% | 澳大利亚、南非、智利 | 中期(2-4年) |

| FM和EN54-10冗长批准周期延迟发布 | -0.30% | 全球 | 长期(≥4年) |

| 对网络探测器的网络安全担忧 | -0.20% | 北美和欧洲 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

低成本中国IR摄像头侵蚀高端收入

来自中国的热成像供应商正在发布比西方同等产品价格低40-60%的IR火焰探测器,在不要求SIL-2等级的中级工业站点获得牵引力。[3]海康威视,"2023年年度报告," hikvision.com西方制造商正用生命周期成本模型反击,该模型将误报警减少和更长服务间隔货币化。

脏污光学器件停机时间限制地下采矿采用

在煤炭和硬岩矿山中,探测器镜头上的粉尘积累需要每周清洁,降低了有效可用性并提高了人工成本。运营商通常默认采用仅抑制策略而不是安装光学探测器,这限制了在本来容易发生输送带和设备火灾的行业中的收入上涨空间。

细分分析

按产品类型:多光谱IR推动高端细分增长

红外设备占2024年收入的41.8%,凭借在碳氢化合物火灾可靠性方面的长期记录支撑着火焰探测器市场。在炼油厂、码头和石化工厂中采用持续存在,用户重视经过验证的单通道光学器件。然而,多光谱IR子类别预计将以5.2%的复合年增长率扩展,因为它融合了三个或更多波长波段以抑制太阳眩光和热表面反射。无人LNG装置的运营商将更高的资本支出视为防止昂贵工艺停机的合理保险。随着算法成熟和价格点下降,视觉火焰成像增长最快,允许同时检测和根本原因分析。UV探测器仍然是氢气或金属燃烧风险的利基解决方案,而UV/IR组合设备在混合燃料安装中平衡性能和成本。

与此同时,AI就绪传感器固件正在将探测器转变为边缘计算节点,自我诊断镜头遮挡和光学退化。远程固件升级进一步缩短维护周期。这一趋势正促使工程、采购和建设(EPC)团队尽管存在网络安全顾虑也要指定云连接设备。火焰探测器市场受益,因为预测分析支撑了延伸超出保修期的增值服务协议,为拥有集成软件路线图的制造商提升售后市场利润率。

备注: 购买报告可获取所有单独细分的细分份额

按安装类型:便携式增长反映检查强化

固定探测器提供了2024年86.7%的账单,并且仍然是工艺区域、码头卸载点和压缩机站连续区域覆盖的骨干。在资产生命周期内布局很少改变,使需求与更换和法规升级而非绿地项目挂钩。然而,便携式探测器正以6.1%的复合年增长率加速,因为运营商采用触摸前测试的安全程序。检查团队在周转期间验证固定系统完整性而不停止生产,急救人员携带手持设备快速评估未知场景。

电池密度改进使便携设备的任务时间翻倍,同时保持与固定平台的敏感性对等。坚固外壳和本质安全等级现在能够在Zone-1位置安全使用。结果是互补关系而非竞争关系:便携式采用上升不会蚕食固定需求,而是在每个维护周期上获得额外收入。因此,火焰探测器市场从同一安装基础获得两个收入流:固定点的资本支出和便携式验证设备的运营支出。

按服务类型:改造细分在老化基础设施中加速

检查、测试和维护占2024年服务收入的51.9%,说明了市场从硬件供应向生命周期支持的转变。监管机构越来越要求探测器性能完整性的证明,运营商正在将验证外包给OEM培训的技术人员。改造--涵盖光学升级、更智能的通信卡和SIL-2认证更换--预计在ATEX、IECEx和FM合规截止日期下以4.5%的复合年增长率增长。服务提供商正在捆绑记录校准漂移、报警事件和环境条件的云仪表板,允许预测性维护调度。

由于创纪录的LNG、数据中心和绿色氢气产能增加,设计、安装和调试工作保持稳定基础。然而,最大利润上涨空间现在在于保证故障间平均时间并嵌入镜头加热器和防护罩等消耗品的五年支持合同。因此,火焰探测器市场正在向年金模式演进,服务可能在十年末超过硬件收入。

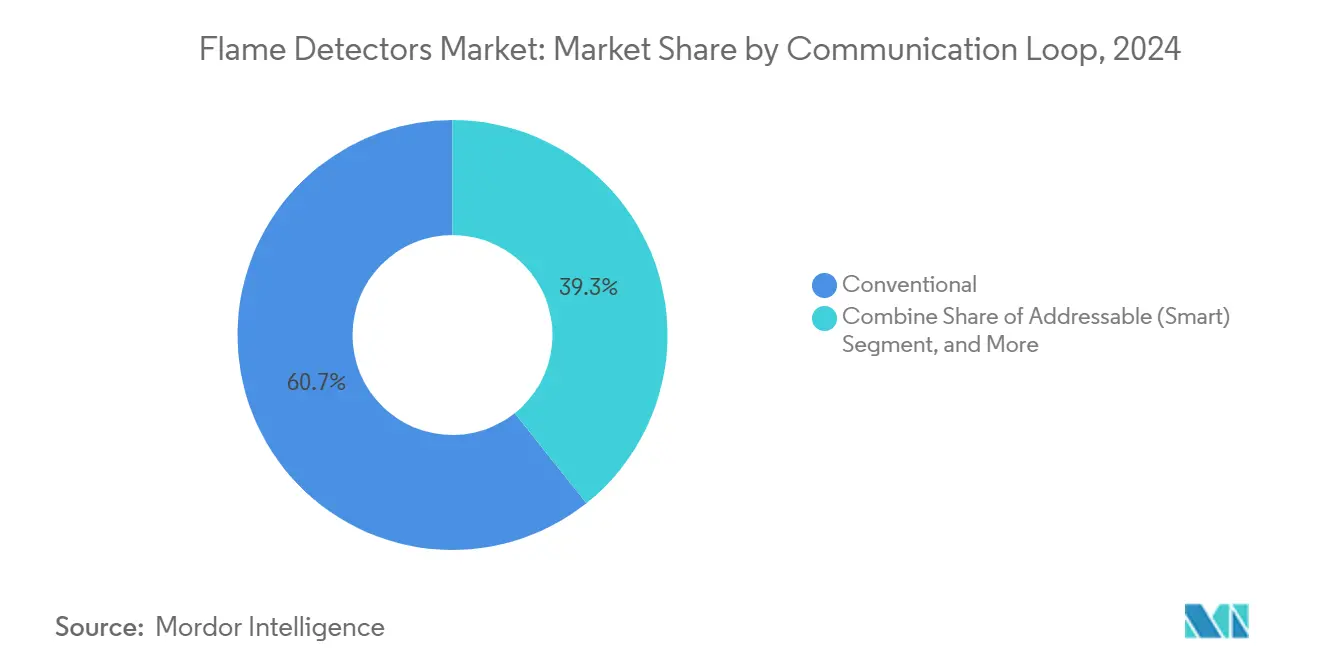

按通信/回路:智能探测器尽管网络安全担忧仍获得增长

传统探测器仍占2024年出货量的60.7%,因为模拟回路坚固且易于故障排除。可寻址智能探测器,预计复合年增长率为7.1%,承诺序列化设备识别、连续健康轮询和远程固件更新。这些能力减少现场访问并保持安全系统在线。设施所有者权衡这些好处与以太网或无线协议引入的新网络攻击面。缓解策略包括专用的气隙安全局域网和IEC 62443指南下的加密。

供应商现在预装安全引导加载程序和签名固件,使篡改对控制室操作员明显。资产所有者然后可以通过变更管理流程锁定软件版本。在北美化工厂的成功部署表明网络安全是可管理变量而非交易破坏者,保持智能设备在超过整体火焰探测器市场的增长轨道上。

备注: 购买报告可获取所有单独细分的细分份额

按终端用户行业:数据中心挑战石油天然气主导地位

石油和天然气在2024年保持37.2%的收入份额,因为火炬燃烧、装载和压缩机设施呈现持续的热危险密度。然而,数据中心和自动化仓库正以6.4%的复合年增长率前进,受到引入快速蔓延火灾动力学的锂离子电池架推动。超大规模运营商正在将资本支出从传统仅烟雾阵列重新分配到集成火焰和气体检测套件,这些套件在可见火焰之前很好地识别电池废气。化学品和石化产品保持稳定需求,受东亚绿地综合体和欧盟强制升级推动。

制造业细分受益于保护机器人生产线的传感器,在这些生产线中人类警惕不再是主要安全控制。航空航天和国防虽然绝对规模较小,需要要求高价的A级可靠性等级。采矿仍受粉尘管理挑战约束,但密封光学窗口和空气净化系统的现场试验可能在十年中期释放潜在需求。

地理分析

北美以2024年收入的32.4%领导火焰探测器市场,受到将保单保费与超低误报警率挂钩的保险要求支持。成熟的炼油和化工资产推动稳定的更换周期,FM 5560下的新规则正在扩大每个设施的探测器数量。该地区还开创可寻址智能回路,得到向承保商和监管机构保证网络韧性的网络安全框架支持。[1]美国国际集团,"火灾探测器," aig.com

中东显示最高的6.2%复合年增长率预测到2030年,得益于2000亿美元的LNG扩建,这些扩建需要在装置、储存和码头区域进行严格的火焰监督。严酷的沙漠条件有利于不锈钢外壳、窗口加热器和预测沙子磨损的光学诊断。卡塔尔的成功部署正在迁移到邻近的海湾合作委员会国家,创造塑造全球规范的技术灯塔效应。

欧洲继续投资探测器改造以符合更新的ATEX Zone-0和SIL-2要求。跨国石化运营商正在全球站点标准化相同的认证模型,扩大了超出大陆的更换需求。亚太地区的增长依赖于工业电气化议程,特别是日本和韩国的氢气路线图,这提升了电解槽大厅中的UV/IR探测器数量。南美的海上盐下发现需要AI启用的视觉成像来区分深海生产甲板的火炬束。

竞争格局

领先制造商霍尼韦尔、艾默生和MSA安全通过结合探测器、控制器和抑制系统的集成火灾和气体平台锚定中等分散的轮廓。持续的研发投资流向多光谱光学器件、AI分类器和网络强化固件,转化为满足SIL-2和FM认证而无长批准滞后的高价产品。霍尼韦尔早期收购Fire Sentry扩大了其IR和UV/IR范围,允许在EPC投标中进行跨组合捆绑。[2]安全系统新闻,"霍尼韦尔收购Fire Sentry," securitysystemsnews.com

中国公司如海康威视和青鸟消防正在将商品化IR解决方案推向价格敏感市场。他们加强追求FM和ATEX批准表明在更高规格细分的未来竞争。西方在位者用保证探测器可用性并将惩罚与不必要的跳闸挂钩的基于结果的服务合同回应,从而加强客户粘性。氢气生产和数据中心储能中的白地机会正促使利基专家设计专用光学器件和滤波器。

生命周期服务正在成为核心战场。供应商现在提供五年检查捆绑包,配备标记光学污染和光谱滤波器衰减的云仪表板。因此,火焰探测器市场正在倾向于将硬件、分析和支持包装到单一采购线的解决方案。这种集成方法对能够提供传感器但不能提供全方位合规和维护能力的新进入者构成壁垒。

火焰探测器行业领导者

-

霍尼韦尔国际公司

-

艾默生电气公司(Det-Tronics和Spectrex)

-

江森自控公司(Tyco/Kidde)

-

MSA安全公司

-

西门子股份公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年1月:Warringtonfire在Birchwood Park开设了3000万美元的耐火测试实验室,将认证能力提升三倍并缩短火焰探测器的批准队列

- 2024年7月:江森自控同意以81亿美元向博世出售其住宅和轻型商用HVAC部门,为工业消防安全增长释放资本

- 2024年6月:Sentinel Capital Partners分拆开利的工业消防部门,与1400名员工和Autronica的探测器组合形成Spectrum Safety Solutions

- 2024年6月:Halma以4250万欧元收购Global Fire Equipment以深化其国际检测存在

全球火焰探测器市场报告范围

火焰探测器是设计用于检测和响应火焰或火灾存在的传感器,允许火焰检测。它在最恶劣的环境条件下运行,是一个独立的独立设备,设计用于直接连接到控制和报警系统或自动灭火系统。

| 紫外线(UV) |

| 红外线(IR) |

| 紫外线/红外线(UV/IR) |

| 多光谱IR(三/四波段) |

| 视觉火焰成像 |

| 气体和火焰复合探测器 |

| 固定式火焰探测器 |

| 便携式/手持式火焰探测器 |

| 设计、安装和调试 |

| 检查、测试和维护 |

| 改造和更换 |

| 可寻址(智能)探测器 |

| 传统探测器 |

| 石油和天然气(上、中、下游) |

| 化学品和石化产品 |

| 能源和发电 |

| 制造和工艺工业 |

| 采矿和金属 |

| 航空航天和国防 |

| 仓储、物流和数据中心 |

| 海洋和海上 |

| 商业和公共基础设施 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 北欧国家 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 东南亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 海湾合作委员会国家 |

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按产品类型 | 紫外线(UV) | ||

| 红外线(IR) | |||

| 紫外线/红外线(UV/IR) | |||

| 多光谱IR(三/四波段) | |||

| 视觉火焰成像 | |||

| 气体和火焰复合探测器 | |||

| 按安装类型 | 固定式火焰探测器 | ||

| 便携式/手持式火焰探测器 | |||

| 按服务 | 设计、安装和调试 | ||

| 检查、测试和维护 | |||

| 改造和更换 | |||

| 按通信/回路 | 可寻址(智能)探测器 | ||

| 传统探测器 | |||

| 按终端用户行业 | 石油和天然气(上、中、下游) | ||

| 化学品和石化产品 | |||

| 能源和发电 | |||

| 制造和工艺工业 | |||

| 采矿和金属 | |||

| 航空航天和国防 | |||

| 仓储、物流和数据中心 | |||

| 海洋和海上 | |||

| 商业和公共基础设施 | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 北欧国家 | |||

| 欧洲其他地区 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 东南亚 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 海湾合作委员会国家 | |

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

火焰探测器市场的当前规模是多少?

火焰探测器市场规模在2025年达到16.8亿美元,预计到2030年将增长到20.7亿美元。

到2030年哪个地区将增长最快?

中东以预计6.2%的复合年增长率领先,得益于2000亿美元的LNG大型装置投资,这些投资需要先进的火焰监测。

为什么多光谱IR探测器获得牵引力?

多光谱IR设备同时分析多个波长波段,在阳光或高温工业环境中降低误报警率,并满足新的保险和ATEX Zone-0要求。

锂离子电池安装如何影响市场需求?

具有储能系统的数据中心和仓库必须符合FM 5560和NFPA 855,推动采用能够在热失控升级前检测电解液废气的智能火焰探测器。

页面最后更新于: