气凝胶市场规模和份额

市场概述

| 研究期 | 2024 - 2030 |

|---|---|

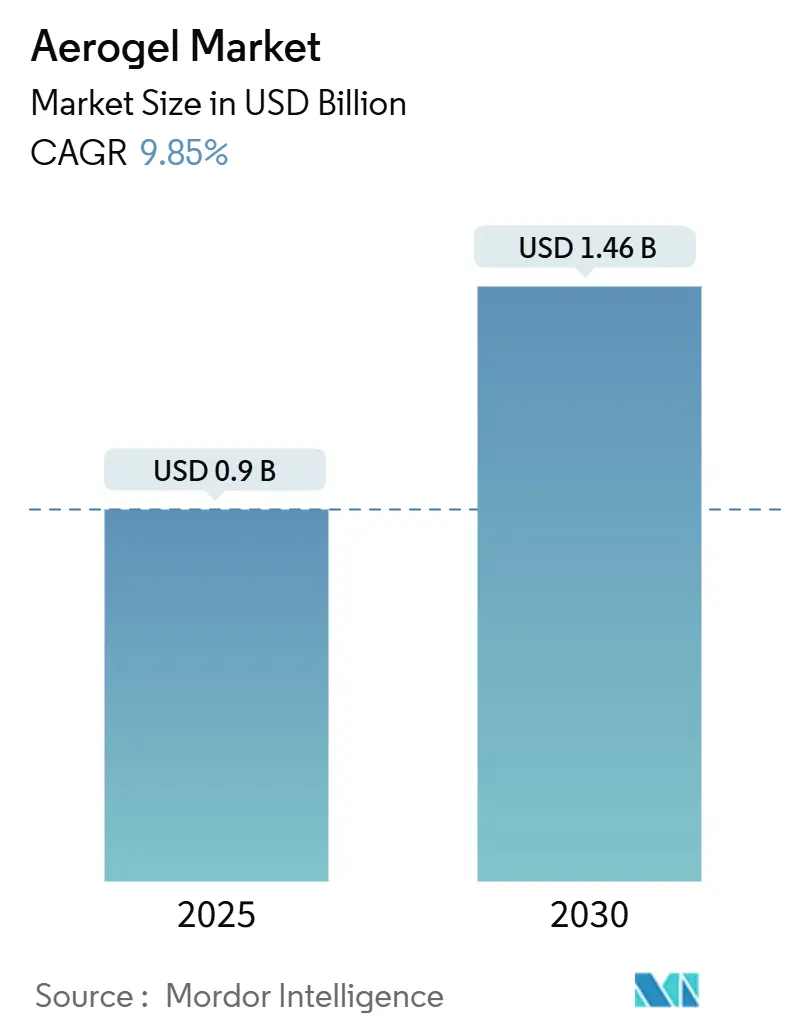

| 市场规模 (2025) | 0.9 十亿美元 |

| 市场规模 (2030) | 1.46 十亿美元 |

| 增长率 (2025 - 2030) | 9.85% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 高 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence气凝胶市场分析

气凝胶市场在2025年价值9亿美元,预计到2030年将增长至14.6亿美元,在2025-2030年期间以9.85%的复合年增长率推进。对高性能隔热材料的持续需求,加上加速的电气化和碳减排要求,使气凝胶市场走上强劲的增长轨道。北美目前以40%的份额领先,得益于严格的能效法规和活跃的油气改造周期。市场高度集中;Aspen Aerogels和卡博特公司支撑全球收入,但众多区域专家在配方细分市场积极竞争。

主要报告要点

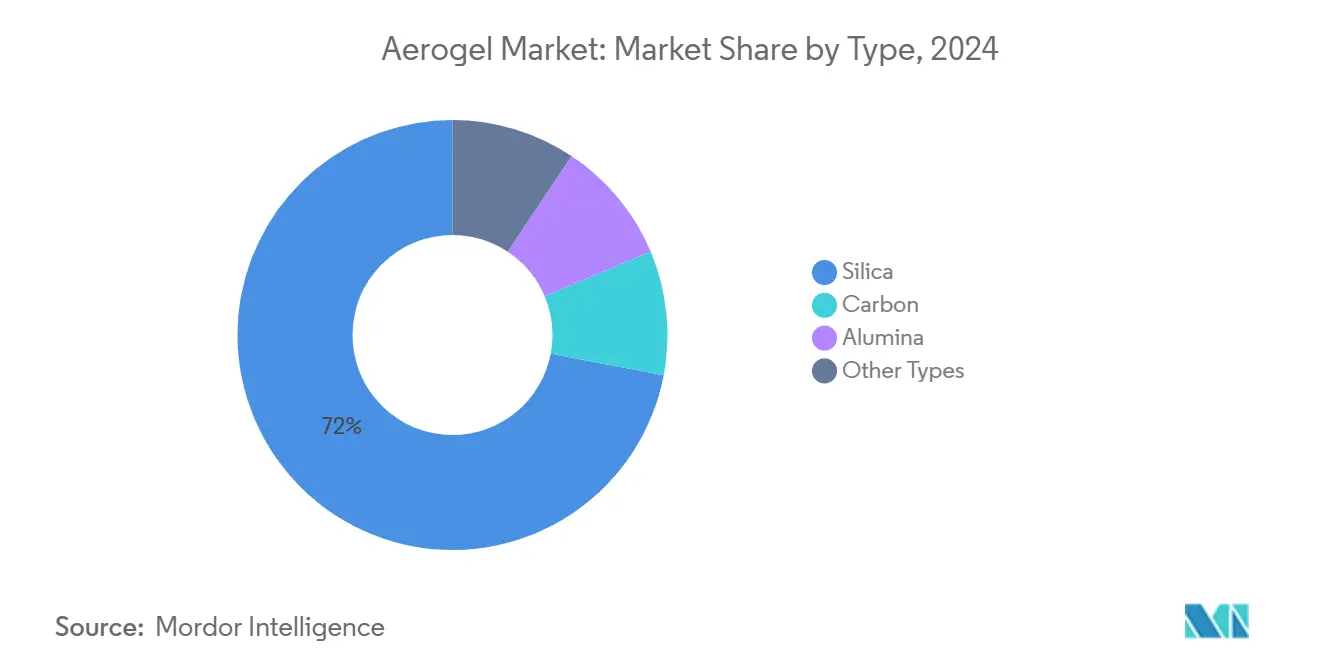

- 按类型,二氧化硅在2024年占气凝胶市场份额的72%,并以10.11%的复合年增长率扩张至2030年。

- 按形式,毯状在2024年占气凝胶市场规模的64%;颗粒预计以10.34%的复合年增长率增长最快至2030年。

- 按应用,隔热在2024年占气凝胶市场规模的60%,并在2025-2030年间以6.5%的复合年增长率推进。

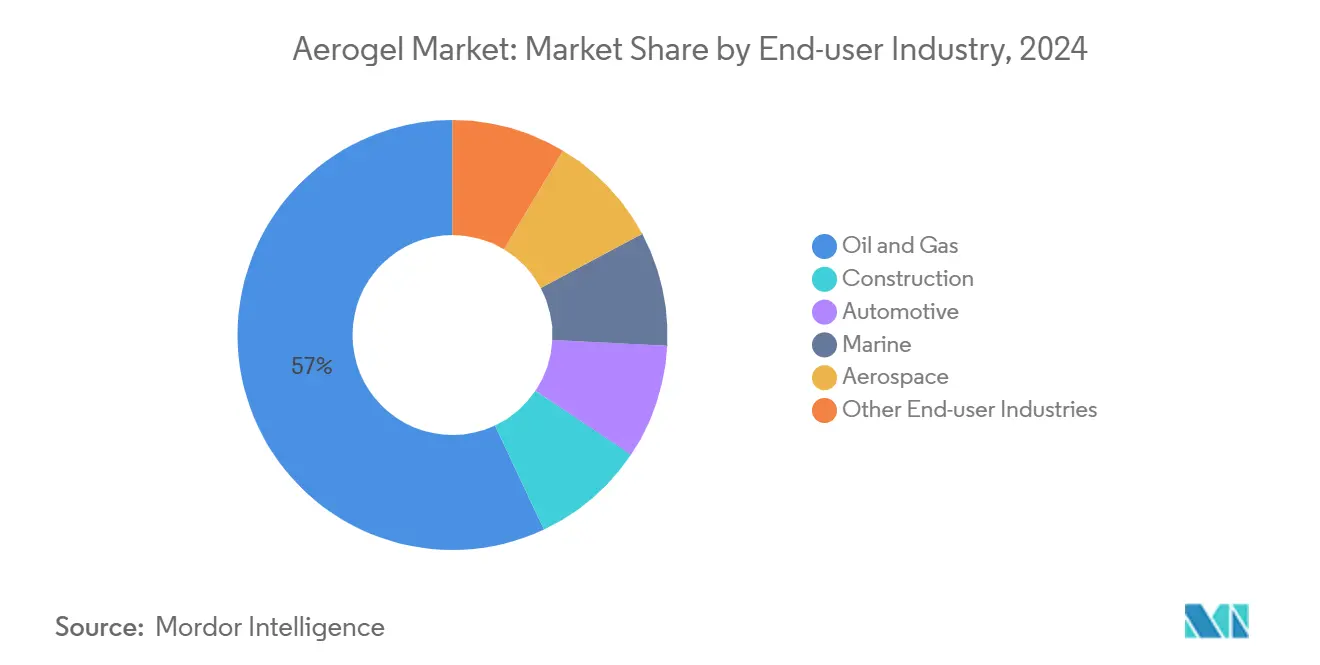

- 按终端用户行业,石油天然气在2024年占气凝胶市场份额的57%,而建筑预计通过2030年将实现最高的10.3%复合年增长率。

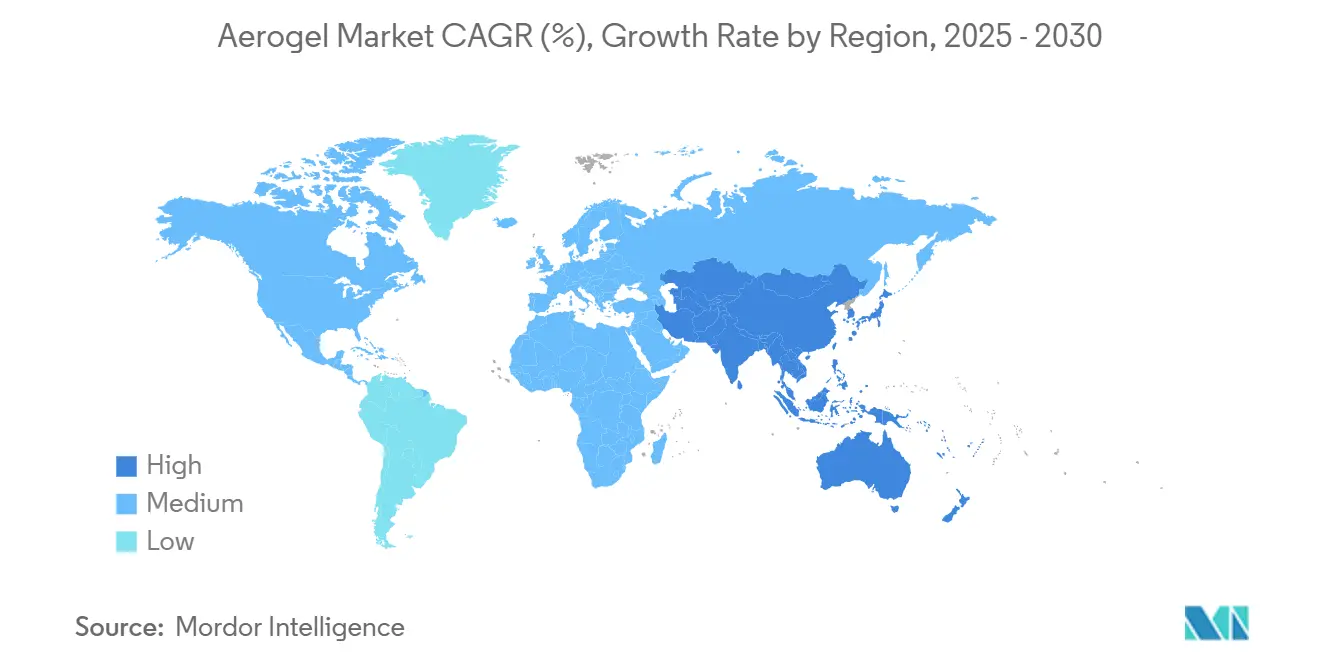

- 按地区,北美在2024年以40%的收入份额领先;亚太地区预计以10.25%的复合年增长率增长至2030年。

全球气凝胶市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 石油天然气行业主导气凝胶需求 | +2.8% | 全球,集中在北美、中东和亚太海上开发 | 中期(2-4年) |

| 建筑对高性能隔热材料需求快速增长 | +2.5% | 北美和欧盟为主,扩展到亚太城市中心 | 短期(≤2年) |

| 能效法规推动欧盟和北美需求 | +2.2% | 北美和欧盟核心,法规溢出效应影响发达亚太市场 | 短期(≤2年) |

| 亚洲液化天然气基础设施扩张 | +1.8% | 亚太核心,对全球液化天然气供应链网络产生次要影响 | 中期(2-4年) |

| 由于可重复使用性和可回收性而增加采用气凝胶 | +1.2% | 全球,在注重可持续性的地区(欧盟、北美)率先采用 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

由于可重复使用性和可回收性而增加采用气凝胶

制造商正在优先考虑最大化重复使用潜力和最小化废物产生的生产路线。新型二氧化硅气凝胶现在在低至75千克/立方米的密度下保持95%的孔隙率,允许多个服务周期而不损失热性能。ENERSENS扩大了一个计算机控制的蒸发微波工艺,将产量提高60%,同时实现材料回收,降低了最终用户的总拥有成本。生命周期分析证实,工业规模的气凝胶合成相比传统隔热材料大幅削减环境负担,使该材料在净零路径中具有吸引力。随着品牌量化绿色建筑标签的二氧化碳节约量,可重复使用的气凝胶隔热材料在规格优先级中获得地位,特别是在寻求长服务寿命的立面改造中。

建筑对高性能隔热材料需求快速增长

在2021年国际节能法规和类似欧盟标准下收紧的建筑法规要求更低的围护结构U值。气凝胶板提供比矿物棉高2-4倍的R值,同时占用更薄的空腔,这对空间有限的城市改造至关重要。2024年创纪录的热浪加速了对气凝胶填充玻璃系统的兴趣,这些系统在不牺牲日光的情况下限制太阳得热。新颖的抗野火"变形"气凝胶现在保护火灾易发地区的建筑,突出了节能之外的更广泛韧性效益。

能效法规推动欧盟和北美需求

政策制定者正在将高性能隔热材料嵌入气候策略。HUD和USDA规定,所有联邦资助的美国住房必须在2025年11月前符合2021年IECC标准,预计该措施每年将节约4-9亿美元,同时减少200万吨二氧化碳[1]SIPS, "Advancing energy efficiency blog," sips.org。ASHRAE 90.1-2022的补充更新重新定义了围护结构要求,使气凝胶成为能够在纤薄墙体设计中达到最大允许U值的少数材料之一。欧洲建筑能效指令(EPBD)下的类似指令正在推动改造周期,这些周期青睐气凝胶用于厚度限制传统选择的历史立面。

亚洲液化天然气基础设施扩张

亚太地区正在以创纪录的速度建设进口终端、再气化厂和超低温管道。如Cryogel等气凝胶毯能够承受-200°C服务,提供防止沸腾气体损失所必需的超低导热性和疏水性。海底应用依靠气凝胶压缩包来限制数千公里深水管道中的水合物形成。防潮性消除了在潮湿季风气候中传统超低温泡沫常见的绝缘下腐蚀失效。随着液化天然气在区域发电中取代煤炭,可靠的超低温性能加速了气凝胶首选材料地位。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高生产成本 | -0.8% | 全球,在价格敏感的新兴市场(亚太、拉美)影响更大 | 中期(2-4年) |

| 原材料供应有限 | -0.5% | 全球供应链影响,集中在依赖专用二氧化硅前体的地区 | 长期(≥4年) |

| 建筑中高性能聚合物泡沫的竞争 | -0.3% | 北美和欧盟建筑市场,在亚太建筑中产生新兴影响 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

高生产成本

超临界干燥仍是主导制造路线,需要在高压高温下操作的专用容器。资本密集性使单价保持在主流隔热材料之上,阻碍了在成本敏感的住宅细分市场中的采用。环境压力干燥研究显示前景,但尚未实现商业化规模。短期缓解重点关注吞吐量提升和溶剂回收以降低可变成本。在这些技术成熟之前,高端定位将限制气凝胶渗透到具有严格性能需求或碳减排激励措施的项目,这些项目证明较高前期支出的合理性。

原材料供应有限

二氧化硅气凝胶生产依赖窄规格前体;当新产能快速提升时会出现供应瓶颈。碳和氧化铝变体面临更严格的原料约束,依赖有限全球供应商的特殊有机金属或间苯二酚-甲醛树脂。研究人员追求生物质衍生气凝胶已经展示了可行的原型,但规模化仍需数年时间。材料稀缺风险价格波动,如果建筑、能源和电动汽车市场同时出现需求激增,可能会阻碍扩张计划。

细分市场分析

按类型:二氧化硅保持主导地位同时推动创新

二氧化硅等级在2024年占气凝胶市场72%的份额,预计通过发布强劲的10.11%复合年增长率至2030年来扩大领先优势,这是最大份额也增长最快的罕见场景。这一领导地位源于在石油天然气管道、立面隔热和电动汽车电池模块中的广泛适用性。重要的研发产生了二氧化硅/聚酰亚胺"石榴"复合材料,在不牺牲热值的情况下产生12倍更高的压缩强度,消除了机械处理的历史障碍。

第二代二氧化硅系统也在针对防潮性和更容易的整理。定制疏水涂层现在维持超过120°的接触角,允许在潮湿气候中的外部立面使用。同时,配方师正在探索低烷氧化物溶胶-凝胶路线,减少溶剂消耗,降低成本和二氧化碳足迹。鉴于这种多管齐下的创新,二氧化硅对气凝胶市场的控制似乎是安全的,其技术进步可能将决定整个行业必须满足的总体性能基准。

按形式:毯状领先而颗粒激增

毯状在2024年获得气凝胶市场收入的64%,由于安装便捷性和与能源基础设施中使用的管道隔热护套的兼容性。最新迭代实现低至0.0143 W/mK的导热率,并在10分钟内达到热平衡,缩短建设进度。

颗粒形式是突破类别,预计通过2030年记录10.34%的复合年增长率,因为配方师将气凝胶粉末纳入涂料、锂离子分离器和聚合物复合材料中。卡博特的ENTERA颗粒作为电动汽车电池阴极中的即插即用热改性剂,在没有厚屏障的情况下缓解失控事件。

按应用:隔热保持双重领导地位

隔热在2024年占气凝胶市场规模的60%,预计以6.5%的复合年增长率维持到2030年的领导地位。超低温液化天然气输送管线、高热精炼装置和建筑围护结构都依赖气凝胶的超低λ值,其性能比传统材料高出二至四倍。碳基气凝胶现在将隔热与承重相结合,将使用扩展到1000°C以上的熔炉,在这里陶瓷纤维曾经占主导地位。随着氧化石墨烯气凝胶为暖通空调管道和运输舱提供宽带衰减,声学阻尼应用占据越来越大的份额。

按终端用户:石油天然气主导,建筑加速

石油天然气在2024年代表气凝胶市场收入的57%,以苛刻服务管道、海底束和精炼厂伴热为支撑,在这里材料故障成本远超隔热费用。气凝胶毯减少海底运输过程中的热损失,防止水合物形成并确保流动保证。疏水性进一步缓解绝缘下腐蚀,为运营商节省数百万美元的意外停机时间。这一根深蒂固的性能记录保护该行业免受来自低成本保险公司的价格竞争。

建筑是增长最快的终端用户,预计在2025-2030年间发布10.3%的复合年增长率。法规升级和近零能耗建筑激励推动建筑商采用纤薄、高R设计;气凝胶注入的灰泥和板材满足这些需求,而不需要重新设计结构元素。蜂窝气凝胶填料即使在空腔深度有限的历史砖石改造中也能降低墙体U值。汽车、海洋和航空航天市场在体积上紧随其后,电动汽车电池安全和轻质飞机隔热提供了独特的增长通道。保时捷即将推出的电动718指定Aspen Aerogels热屏障,展示了可能在整个行业产生涟漪效应的声望品牌认可。

地理分析

北美在2024年以40%的收入份额领导气凝胶市场。联邦和州效率要求,加上强劲的石油天然气资本支出,支撑了坚实的需求。卡博特公司从美国能源部获得5000万美元奖金,用于本土化电池级导电添加剂,确认了政策驱动的热管理材料投资与直接气凝胶协同效应[2]National Science Foundation, "Novel aerogel-based insulation may transform building efficiency," seedfund.nsf.gov 。国家科学基金会拨款也在播种下一代建筑隔热研究,保持北美在性能突破方面的前沿地位。

亚太地区预计登记到2030年10.25%的复合年增长率,使其成为增长最快的地区。快速的液化天然气基础设施部署、蓬勃发展的住宅建设和加速的电动汽车生产汇聚,大幅提高区域消费。中国研究所推出了能承受极端温度同时承受结构荷载的碳气凝胶复合材料,支持国内高温工业。

欧洲在监管领导方面保持强势,利用EPBD修订鼓励深度能源改造,青睐薄高R材料系统。社会住房块的试点项目展示立面气凝胶板在保持外部美学的同时实现40%的空间供暖削减。中东和非洲继续在精炼和石化升级中采用气凝胶,而南美的增长与液化天然气进口和上升的绿色建筑认证势头相关。

竞争格局

气凝胶市场显示高度集中。区域挑战者正在快速扩张。Armacell在2024年9月完全收购了合资企业JIOS Aerogels,获得超过700吨的年度粉末产能,并推出用于高温管道的ArmaGel XG毯系列。ENERSENS和几家中国初创公司正在商业化环境压力干燥,可能对现有成本结构施压。总的来说,这些举措表明向垂直整合和地理多样化的转变,因为原始设备制造商优先考虑安全的本地供应链。

气凝胶行业领导者

-

Active Aerogels

-

Aspen Aerogels公司

-

Armacell

-

卡博特公司

-

Svenska Aerogel AB

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年9月:Armacell收购了Armacell JIOS Aerogels Limited的全部股份,控制了超过700吨年度粉末产能,并增强了其能源部门隔热足迹。

- 2024年9月:Armacell推出用于高温任务的ArmaGel XG产品线,并宣布在印度普纳建设新工厂,增加100万平方米毯状产能。

全球气凝胶市场报告范围

气凝胶是一种合成轻质材料,主要用作暴露于极端高温和天气条件的行业中的绝缘体。它们用于各种应用,包括催化、隔热绝缘体、太阳能使用、压电、能量转换存储、低温玻璃形成、传感器、吸附和光催化。

气凝胶市场按类型、形式、终端用户行业和地理位置进行细分。市场按二氧化硅、碳、氧化铝和其他类型进行细分。按形式,市场细分为毯状、颗粒、块状和板状。按终端用户行业,市场细分为石油天然气、建筑、汽车、海洋、航空航天和其他终端用户行业。报告还涵盖主要地区15个国家气凝胶市场的市场规模和预测。对于每个细分市场,市场规模和预测都是基于价值(美元)进行的。

| 二氧化硅 |

| 碳 |

| 氧化铝 |

| 其他类型 |

| 毯状 |

| 颗粒 |

| 块状 |

| 板状 |

| 隔热 |

| 隔音 |

| 催化剂和吸附剂 |

| 电池和储能 |

| 采光和半透明板 |

| 其他应用 |

| 石油天然气 |

| 建筑 |

| 汽车 |

| 海洋 |

| 航空航天 |

| 其他终端用户行业 |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿联酋 | |

| 南非 | |

| 尼日利亚 | |

| 中东和非洲其他地区 |

| 按类型 | 二氧化硅 | |

| 碳 | ||

| 氧化铝 | ||

| 其他类型 | ||

| 按形式 | 毯状 | |

| 颗粒 | ||

| 块状 | ||

| 板状 | ||

| 按应用 | 隔热 | |

| 隔音 | ||

| 催化剂和吸附剂 | ||

| 电池和储能 | ||

| 采光和半透明板 | ||

| 其他应用 | ||

| 按终端用户行业 | 石油天然气 | |

| 建筑 | ||

| 汽车 | ||

| 海洋 | ||

| 航空航天 | ||

| 其他终端用户行业 | ||

| 按地理位置 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 南非 | ||

| 尼日利亚 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

目前气凝胶市场的规模是多少?

气凝胶市场在2025年为9亿美元,预测到2030年将达到14.6亿美元。

哪个细分市场目前拥有最大的气凝胶市场份额?

二氧化硅气凝胶以72%的份额占主导地位,同时也是增长最快的类型。

为什么气凝胶受到液化天然气基础设施青睐?

如Cryogel等气凝胶毯在-200°C时提供超低导热性并抗湿气,这对于最小化液化天然气设施中的蒸发气损失和腐蚀至关重要。

能效法规如何影响需求?

更新的2021年IECC和ASHRAE 90.1法规要求更高的R值;气凝胶隔热帮助建筑商在不使用厚墙的情况下符合规定,推动北美和欧洲的采用。

是什么推动气凝胶在电动汽车中的使用?

安全标准现在要求防止电池热失控的热屏障;Aspen Aerogels的PyroThin在此应用中触发了540%的收入跳跃。

页面最后更新于: