Размер и доля рынка телеком API

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

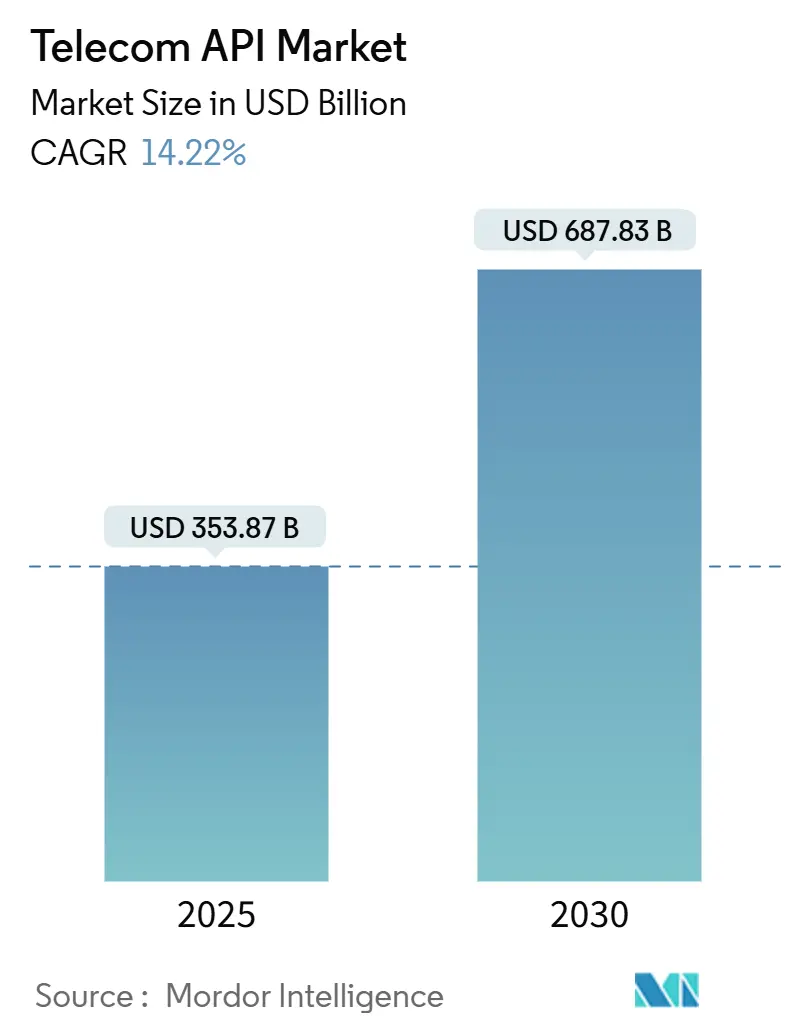

| Размер Рынка (2025) | 353.87 Миллиардов долларов США |

| Размер Рынка (2030) | 687.83 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 14.22% CAGR |

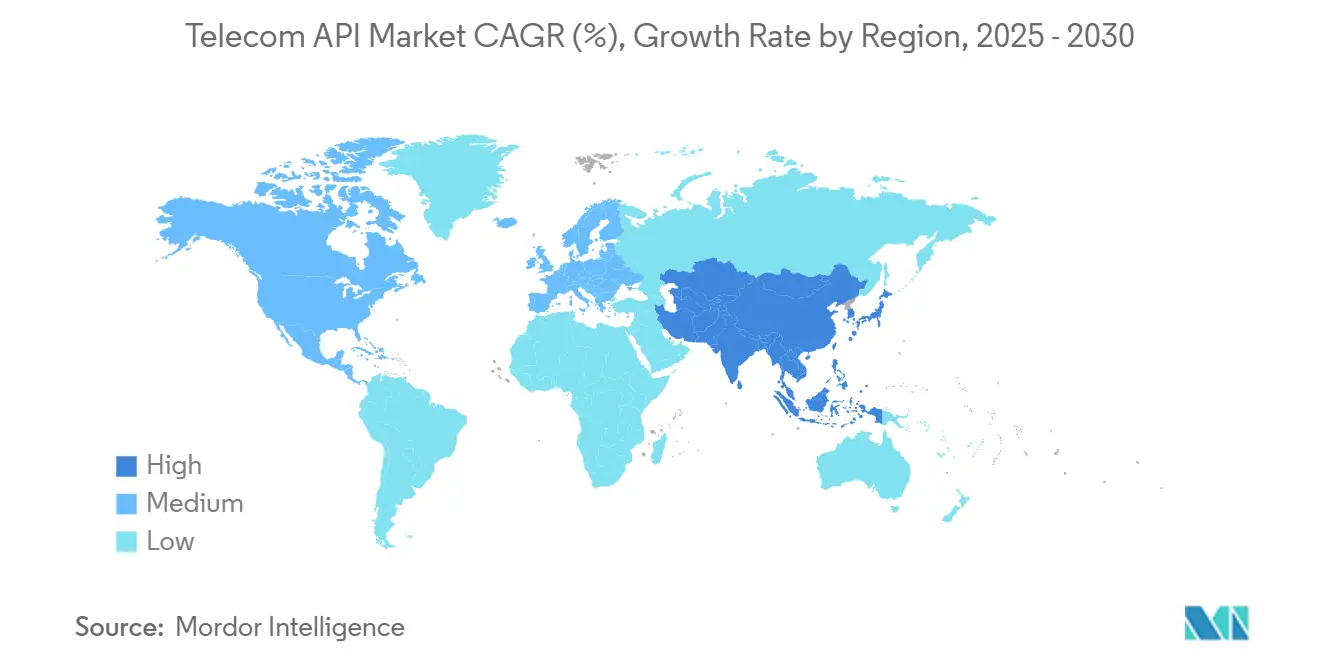

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка телеком API от Mordor Intelligence

Размер рынка телеком API оценивается в 353,87 млрд долларов США в 2025 году и ожидается достижение 687,83 млрд долларов США к 2030 году при CAGR 14,22% в течение прогнозного периода (2025-2030).

Внедрение отражает поворот телекоммуникационного сектора к программируемым сетям, монетизацию возможностей 5G и быстрое распространение платформы связи как услуги (CPaaS). Ключевые движущие силы роста включают усилия по стандартизации, такие как GSMA Open Gateway, распространение API качества по требованию для сетевых срезов 5G и корпоративный спрос на встроенные коммуникации в реальном времени. Конкурентная интенсивность привела к консолидации: поставщики оборудования и операторы связи сформировали совместные предприятия для объединения сетевых API, в то время как специалисты CPaaS масштабируются через стратегии корпоративных приобретений. Рынок также выигрывает от гибридных облачных развертываний, которые балансируют облачную гибкость с требованиями суверенитета данных, позволяя операторам быстро открывать сетевые функции для экосистем разработчиков.

Ключевые выводы отчета

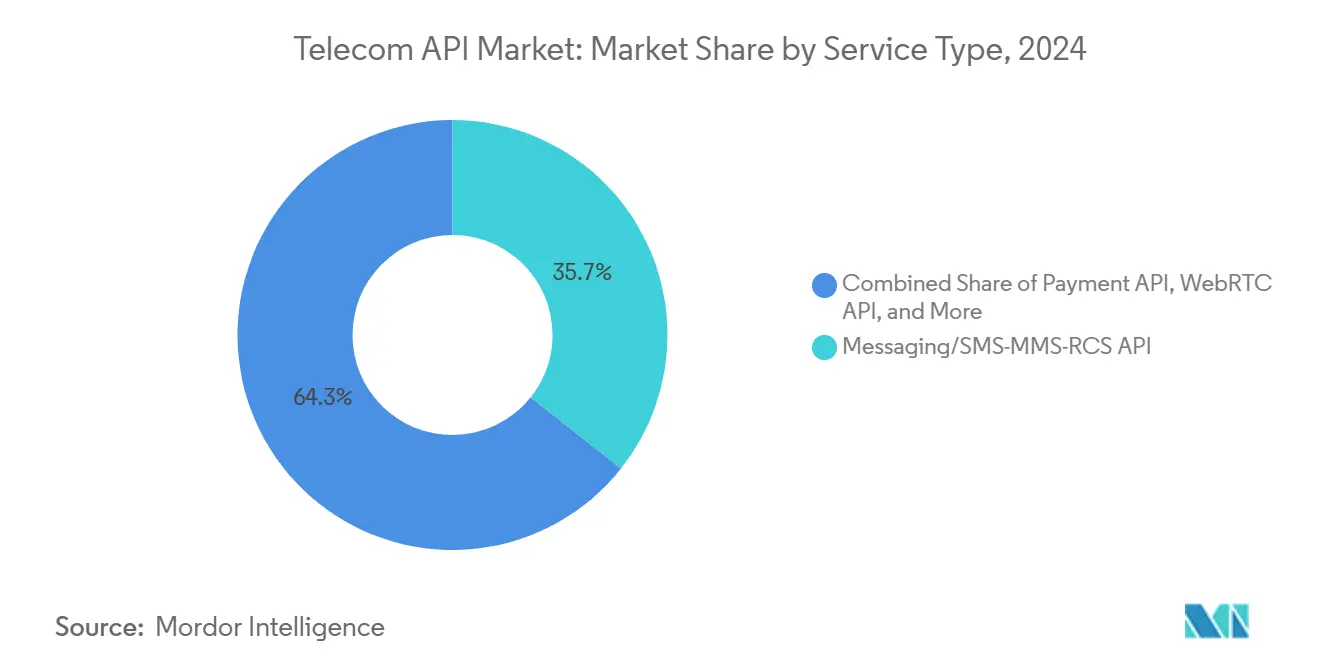

- По типу услуг API сообщений лидировали с 35,67% долей доходов в 2024 году; прогнозируется, что Payment API будут расширяться с CAGR 17,45% до 2030 года.

- По типу развертывания гибридное облако захватило 49,85% доли рынка телеком API в 2024 году и прогнозируется рост с CAGR 15,45% до 2030 года.

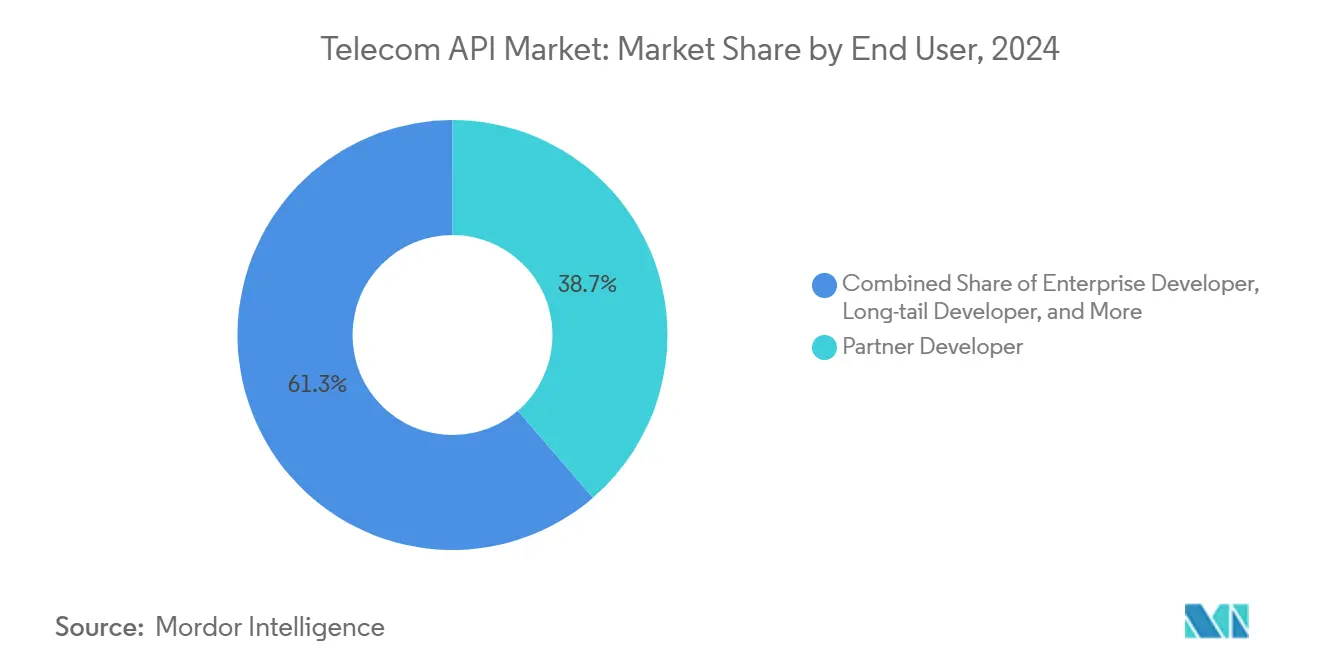

- По конечному пользователю партнерские разработчики командовали 38,66% долей размера рынка телеком API в 2024 году, тогда как корпоративные разработчики демонстрируют самый быстрый CAGR 15,11%.

- По бизнес-модели CPaaS под руководством агрегатора командовал 39,85% долей размера рынка телеком API в 2024 году, тогда как прогнозируется рост прямого раскрытия оператора связи с CAGR 17,81% до 2030 года.

Глобальные тренды и аналитика рынка телеком API

Анализ влияния драйверов

| Драйвер | % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост внедрения CPaaS среди предприятий | +3.20% | Глобально, с лидерством Северной Америки и Европы | Средний срок (2-4 года) |

| Стандартизация Open Gateway и CAMARA сетевых API | +2.80% | Глобально, с ранним внедрением в APAC и Европе | Долгий срок (≥ 4 лет) |

| Давление монетизации на 5G, стимулирующее QoS-по-требованию API | +2.10% | Глобально, концентрированно на зрелых рынках 5G | Средний срок (2-4 года) |

| Рабочие нагрузки edge-вычислений требуют API срезов с низкой задержкой | +1.90% | Северная Америка, Европа, основные рынки APAC | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост внедрения CPaaS среди предприятий

Предприятия продолжают встраивать омниканальные коммуникации в рабочие процессы клиентов, что иллюстрируется доходами Twilio в Q1 2025 года в размере 1,17 млрд долларов США и активной клиентской базой, превышающей 335 000. Операторы также улучшают внутреннюю эффективность: программа AT&T, центрированная на MuleSoft, сократила циклы адаптации с одного года до шести недель и сэкономила 2 миллиона рабочих часов ежегодно. Экономическая отдача от повторного использования API укрепляет фокус руководства на пользовательском опыте разработчиков и конвейерах непрерывной интеграции. Помощники кодирования на основе генеративного ИИ снижают барьеры входа для внутренних команд, а персонализированные сообщения подпитывают устойчивый трафик на каналах SMS, RCS и голосовых каналах.

Стандартизация Open Gateway и CAMARA сетевых API

Сорок девять групп операторов теперь поддерживают GSMA Open Gateway, сигнализируя о отраслевом консенсусе по унифицированным интерфейсам для возможностей, таких как верификация устройств, контроль задержки и сервисы геолокации. Коммерческий запуск Telefónica показывает разработчиков, интегрирующих телекоммуникационные функции в финтех и стриминговые приложения, сохраняя при этом контроль конфиденциальности[1]Telefónica, "Telefónica Demonstrates Open Gateway Commercial Use Cases," telefonica.com. CAMARA-совместимые Quality-on-Demand API T-Mobile обеспечивают развертывания с низкой задержкой в здравоохранении, логистике и розничной торговле. Стандартизация снижает затраты на интеграцию для программных фирм и ускоряет время выхода на рынок для сетевых приложений.

Давление монетизации на 5G, стимулирующее QoS-по-требованию API

Операторы ищут новые потоки доходов для компенсации 1 триллиона долларов США совокупных капитальных расходов на 5G с 2018 года[2]Mobile World Live, "Operators Eye New 5G APIs for Monetization," mobileworldlive.com. Испытания Ericsson и Telefónica показывают срезы по требованию, которые позволяют предприятиям платить за гарантированную производительность во время прямых трансляций и критически важных событий. Аналитики прогнозируют 100-300 млрд долларов США потенциальных доходов операторов от сетевых API в течение семи лет, смещая ценностное предложение от связности к программируемым QoS услугам.

Рабочие нагрузки edge-вычислений требуют API срезов с низкой задержкой

Отрасли, развертывающие автономные транспортные средства, AR/VR и системы управления умными фабриками, требуют времени отклика менее 10 миллисекунд. Демонстрации от Ericsson, Intel и Microsoft доказали выбор срезов на ноутбуках Windows, указывая на возможность корпоративного сетевого среза в 300 млрд долларов США к 2025 году. Операторы, использующие Multi-Access Edge Computing, могут гарантировать детерминированную связность для критически важного IoT безопасности, укрепляя свою роль в цепочках поставок Индустрии 4.0.

Анализ влияния ограничений

| Ограничение | % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Эскалация нарушений безопасности API и сигнального мошенничества | -2.40% | Глобально, с наибольшим воздействием на Северную Америку и Европу | Краткий срок (≤ 2 лет) |

| Узкие места модернизации устаревших OSS/BSS | -1.80% | Глобально, с большими вызовами на зрелых рынках | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Эскалация нарушений безопасности API и сигнального мошенничества

Объемы вызовов API подскочили на 167% в 2024 году, подвергая платформы векторам атак, которые привели к нарушениям в Dell, GitHub и TracFone, последний заплатил 16 млн долларов США штрафов. Исследования показывают, что 95% организаций столкнулись с инцидентами безопасности API, при этом 23% пострадали от потери данных. Телекоммуникационные игроки остаются высокоценными целями, поскольку системы идентификации абонентов и сигнализации пересекают множество доменов. Эффективные меры защиты включают политики нулевого доверия, непрерывную защиту времени выполнения и обмен данными об угрозах между операторами и облачными провайдерами.

Узкие места модернизации устаревших OSS/BSS

Две трети поставщиков коммуникационных услуг называют технический долг в многолетних платформах биллинга и операций барьером для монетизации API. Жесткие локальные стеки не могут поддерживать основанное на событиях начисление или ценообразование на основе потребления, которого требуют API. Миграции на облачные BSS обеспечивают долгосрочную гибкость, но включают многолетние программы с реинжинирингом процессов и переквалификацией персонала, задерживая полные выгоды и ограничивая преимущество первопроходца на рынке телеком API.

Сегментный анализ

По типу услуг: API сообщений управляют цифровым взаимодействием

API сообщений сохранили 35,67% доли рынка телеком API в 2024 году, основываясь на корпоративном A2P трафике, который достиг 2,2 триллиона сообщений. Размер рынка телеком API для сообщений прогнозируется к стабильному расширению по мере того, как бизнес приоритизирует SMS, MMS и Rich Communication Services для аутентификации и промоций. Рост RCS поразителен: Infobip прогнозирует рост доходов от A2P RCS до 4,2 млрд долларов США к 2029 году. Тем временем Payment API масштабируются быстрее всего с CAGR 17,45%, поскольку встроенные финансовые модели сочетают телекоммуникационную досягаемость с финтех возможностями. Voice, IVR и WebRTC API сохраняют актуальность, поскольку предприятия интегрируют мультимодальную поддержку в платформы клиентского опыта. Разработчики также используют API идентификации абонентов и обнаружения мошенничества для повышения безопасности мобильных транзакций.

Модели спроса продолжают смещаться к функциональности добавленной стоимости. Генеративные ИИ чатботы стимулируют контекстные сообщения, а API геолокации обеспечивают гиперлокальный маркетинг в развертываниях умных городов. По мере ужесточения регулирования против спама операторы взимают премии за верифицированные идентификаторы отправителей, укрепляя диверсификацию доходов. Тесное сотрудничество с поставщиками облачных контакт-центров сохраняет API сообщений центральными для корпоративных программ трансформации в здравоохранении, банковском деле и розничной торговле.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу развертывания: гибридные архитектуры доминируют в стратегических дорожных картах

Гибридные среды захватили 49,85% доли рынка в 2024 году и обеспечили самую высокую траекторию роста с CAGR 15,45%, подчеркивая приоритеты операторов в области суверенитета и задержки. Размер рынка телеком API для гибридных развертываний прогнозируется к расширению, поскольку сетевые ядра остаются локальными, в то время как микросервисы для биллинга, аналитики и уровней раскрытия переходят в публичное облако[3]Telecom Review, "VIVA Bahrain Launches First Hybrid Cloud Core," telecomreview.com. Примеры операторов включают гибридное облачное ядро VIVA Bahrain и мультиоблачную стратегию PCCW Global для оптовых API. Регулятивные мандаты для локального хранения данных в APAC дополнительно поддерживают гибридное внедрение.

Операторы предпочитают облачно-агностичную оркестровку контейнеров, чтобы избежать привязки к поставщику и динамически переносить рабочие нагрузки для оптимизации затрат. Edge-узлы расширяют гибридные топологии, предлагая разработчикам задержку в однозначных миллисекундах для ИИ-вывода и задач компьютерного зрения. Чисто публично-облачные модели остаются подходящими для гринфилд MVNO, но сложность интеграции и непредсказуемые сборы за исходящий трафик ограничивают широкое принятие для операторов первого уровня. Стратегии только локальных развертываний сохраняются для чувствительных к безопасности государственных сетей, но им не хватает эластичности, необходимой для крупномасштабных API экономик.

По конечному пользователю: партнерские разработчики якорят масштаб экосистемы

Партнерские разработчики представили 38,66% доли в 2024 году, подтверждая, что внешние инноваторы создают большую часть стоимости на рынке телеком API. Порталы разработчиков операторов, хакатоны и программы разделения доходов способствуют созданию динамичных экосистем, где стартапы тестируют концепции, такие как AR туристические гиды и верификаторы цифровой идентичности. Корпоративные разработчики вносят самый быстрорастущий сегмент с CAGR 15,11%, стимулируемый дорожными картами цифровой трансформации, которые встраивают телекоммуникационные функции непосредственно в приложения цепочки поставок, банковского дела и полевых услуг. Размер рынка телеком API для корпоративных интеграций будет ускоряться дальше, поскольку инструменты low-code и ИИ помощники кода демократизируют использование API.

Параллельно команды внутренних разработчиков модернизируют каналы самообслуживания и инструменты управления сетью, в то время как long-tail разработчики капитализируют упрощенные процессы адаптации. Успешные программы операторов демонстрируют прозрачное ценообразование, песочницы и аналитику использования, которые помогают партнерам монетизировать с меньшим риском. Взаимодействие между сегментами разработчиков обеспечивает сбалансированный конвейер инноваций, диверсифицируя доходы операторов за пределы традиционной голосовой связи и данных.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По бизнес-модели: прямое раскрытие оператора связи стимулирует инновации

Прямое раскрытие оператора связи выступает как самая быстрорастущая бизнес-модель с CAGR 17,81% до 2030 года, отражая стратегический сдвиг телекоммуникационных операторов к прямой монетизации API и снижение зависимости от сторонних агрегаторов. Это ускорение демонстрирует возрастающую уверенность операторов в их способности управлять отношениями с разработчиками и API экосистемами независимо, стимулируемую инициативами стандартизации, такими как GSMA Open Gateway и CAMARA, которые упрощают процессы прямой интеграции. CPaaS под руководством агрегатора сохраняет наибольшую долю рынка в 39,85% в 2024 году, выигрывая от установленных сообществ разработчиков и комплексных возможностей платформы, которые снижают сложность интеграции для предприятий. Модели Platform-as-a-Service продолжают обслуживать специализированные случаи использования, где организации требуют большего контроля над своей коммуникационной инфраструктурой, в то время как модели API Marketplace и Exchange набирают обороты как нейтральные площадки для обнаружения и потребления API от нескольких операторов.

Телекоммуникационные операторы пересматривают свои бизнес-модели, делая больший акцент на построение прямых отношений с разработчиками для стимулирования долгосрочного роста доходов. Яркий пример этого сдвига - инициатива Aduna от Ericsson, которая объединяет 12 крупных операторов. Это партнерство помогает операторам предлагать стандартизированные API коллективно, сохраняя при этом свои брендовые связи с разработчиками. Стратегия синдикации Google Cloud marketplace для сетевых API подчеркивает, как технологические провайдеры облегчают операторам прямое подключение к своим клиентам. Предоставляя необходимую платформенную инфраструктуру, они позволяют операторам сосредоточиться на поддержании крепких клиентских отношений. Конкуренция между моделями под руководством агрегатора и прямым раскрытием оператора связи накаляется. Операторы стремятся получить больше стоимости от своих сетевых инвестиций, в то время как разработчики ищут более легкие способы интеграции с сетями нескольких операторов.

Географический анализ

Северная Америка составила 34,06% доходов 2024 года, отражая высокое проникновение CPaaS и обширное покрытие 5G. Сотрудничество между AT&T, T-Mobile и Verizon в предприятии Aduna позволяет унифицированный доступ к API верификации номеров и SIM Swap, которые повышают безопасность для финтех и медицинских приложений. Доходы Twilio в 4,46 млрд долларов США за 2024 год подчеркивают устойчивые корпоративные расходы на программируемые коммуникации, в то время как культуры, ориентированные на разработчиков, стимулируют быстрое внедрение новых сетевых функций. Правительственные рамки, которые поощряют технологические песочницы, поддерживают непрерывное экспериментирование на рынке телеком API.

Азиатско-Тихоокеанский регион прогнозируется к регистрации самого быстрого CAGR 17,51% до 2030 года, поскольку мобильно-ориентированные экономики эскалируют развертывание 5G и принятие цифровых услуг. Совокупные региональные доходы телекоммуникационных компаний достигли 147,7 млрд долларов США во втором квартале 2024 года, при этом 72% операторов сообщают о положительном росте. Прогнозируемый 88% уровень подписки на 5G в Китае к 2028 году и инициативы в Австралии, Японии и Южной Корее по раскрытию API качества по требованию иллюстрируют агрессивное расширение. Правительственные мандаты для умного производства и электронного управления увеличивают спрос на функции низкой задержки и безопасности, делая рынок телеком API основой региональных цифровых программ.

Европа показывает стабильный рост, поскольку практики безопасности, соответствующие GDPR, повышают доверие клиентов к API услугам. Дорожная карта AI-телефонов Deutsche Telekom демонстрирует региональный интерес операторов к конвергенции устройств, ИИ и телекоммуникационных возможностей. Совместные проекты между европейскими операторами и гиперскейлерами ускоряют edge развертывания и стандартизированные CAMARA API. Развивающиеся рынки на Ближнем Востоке, в Африке и Латинской Америке следуют аналогичным траекториям, поддерживаемые инвестициями в модернизацию сетей и стратегиями облачного партнерства, которые снижают время выхода на рынок для запусков цифровых услуг.

Конкурентная среда

Инновации и интеграция стимулируют успех на рынке

Рынок телеком API умеренно фрагментирован, но тяготеет к консолидации. Покупка Nokia активов Rapid APIs менее чем за 100 млн евро и сделка Ericsson по приобретению Vonage за 6,2 млрд долларов США (с последующим обесценением на 3 млрд долларов США) иллюстрируют сдвиг поставщиков оборудования к доходам, ориентированным на программное обеспечение. Совместное предприятие Aduna объединяет 12 операторов с примерно 50% долей участия, объединяя стандартизированные сетевые API и представляя противовес over-the-top CPaaS гигантам. Чистые CPaaS провайдеры, такие как Infobip, Sinch и Vonage, масштабируются, встраивая ИИ аналитику и омниканальную оркестровку в свои платформы.

Возможности белого пространства вызвали вход игроков финтеха, автомобильной промышленности и облачных игр, все используя сетевые срезы и API геолокации. Стартапы, оснащенные инструментами low-code, дополнительно демократизируют создание API, заставляя действующих игроков приоритизировать улучшения пользовательского опыта разработчиков и сертификации безопасности. Гиперскейлеры поставляют инфраструктуру и ML возможности, но переговоры о разделении доходов остаются спорными, поскольку операторы защищают маржи основных услуг. Регулятивные органы продвигают мандаты интероперабельности, чтобы избежать блокировки экосистемы, что поощряет совместные предприятия и альянсы над прямыми приобретениями.

Операторы теперь интегрируют ИИ-управляемую наблюдаемость и обнаружение угроз через API шлюзы для смягчения растущих инцидентов безопасности. Дифференциация функций все больше основывается на гарантиях качества, аналитике в реальном времени и интеграции edge-вычислений, а не просто на раскрытии связности. Лидеры рынка инвестируют в региональные центры данных, опции суверенного облака и фреймворки нулевого доверия для удовлетворения корпоративных требований соответствия.

Лидеры индустрии телеком API

-

AT&T Inc.

-

Telefónica SA

-

Twilio Inc.

-

Infobip Ltd

-

Sinch (CLX Communication)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Март 2025: предприятие Aduna от Ericsson назначило Anthony Bartolo CEO для стимулирования глобальных усилий по коммерциализации API.

- Февраль 2025: AT&T, T-Mobile и Verizon сотрудничали с Aduna для запуска стандартизированных 5G Network API в Соединенных Штатах, включая функциональность Number Verification и SIM Swap.

- Январь 2025: Aduna и Bridge Alliance сформировали партнерство для расширения CAMARA-совместимых сетевых API на рынки Азиатско-Тихоокеанского региона, соединяя Google Cloud, Infobip, Sinch и Vonage с региональными сетями операторов.

- Ноябрь 2024: Nokia завершила приобретение API активов Rapid, интегрируя их в свою платформу Network as Code для улучшения управления жизненным циклом.

Глобальный объем отчета по рынку телеком API

Телеком API - это набор стандартных программных функций, которые приложение может использовать для работы сетевой архитектуры. API связывает комбинацию между приложением и ресурсами на устройстве. Телеком API являются средством доступа к телекоммуникационным услугам и данным для множества коммуникационных приложений. Телекоммуникационные провайдеры используют API для создания дифференцированных предложений. API позволяют провайдерам объединять свои услуги и системы с третьими сторонами, открывая более быстрые партнерские возможности, которые производят инновационные высококачественные услуги. Рынок телеком API сегментирован по типу услуг (messaging API, IVR/voice store и voice control API, payment API, webrtc [real-time connection] API, location и map API, subscriber identity management и SSP API, и другие типы услуг), типу развертывания (гибридный, мультиоблачный и другие типы развертывания), конечному пользователю (корпоративный разработчик, внутренний телеком разработчик, партнерский разработчик, long tail разработчик), географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион [Китай, Южная Корея, Австралия, Новая Зеландия, Индия, Таиланд, Сингапур, Малайзия, остальная часть Азиатско-Тихоокеанского региона], Латинская Америка и Ближний Восток и Африка). Влияние макроэкономических трендов на рынок также покрывается под объемом исследования. Далее, факторы, влияющие на эволюцию рынка в ближайшем будущем, такие как драйверы и ограничения, были покрыты в исследовании. Размеры рынка и прогнозы предоставляются в терминах стоимости (USD) для всех вышеупомянутых сегментов.

| Messaging/SMS-MMS-RCS API |

| Voice/IVR и Voice Control API |

| Payment API |

| WebRTC API |

| Location и Mapping API |

| Subscriber ID Mgmt и SSO API |

| Другие услуги |

| Гибридный |

| Мультиоблачный |

| Другие режимы развертывания |

| Корпоративный разработчик |

| Внутренний телеком разработчик |

| Партнерский разработчик |

| Long-tail разработчик |

| Прямое раскрытие оператора связи |

| CPaaS под руководством агрегатора |

| Platform-as-a-Service (PaaS) |

| API Marketplace/Exchange |

| Северная Америка |

| Южная Америка |

| Европа |

| Азиатско-Тихоокеанский регион |

| Ближний Восток и Африка |

| По типу услуг | Messaging/SMS-MMS-RCS API |

| Voice/IVR и Voice Control API | |

| Payment API | |

| WebRTC API | |

| Location и Mapping API | |

| Subscriber ID Mgmt и SSO API | |

| Другие услуги | |

| По типу развертывания | Гибридный |

| Мультиоблачный | |

| Другие режимы развертывания | |

| По конечному пользователю | Корпоративный разработчик |

| Внутренний телеком разработчик | |

| Партнерский разработчик | |

| Long-tail разработчик | |

| По бизнес-модели | Прямое раскрытие оператора связи |

| CPaaS под руководством агрегатора | |

| Platform-as-a-Service (PaaS) | |

| API Marketplace/Exchange | |

| По географии | Северная Америка |

| Южная Америка | |

| Европа | |

| Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка телеком API?

Рынок телеком API оценивается в 353,87 млрд долларов США в 2025 году и прогнозируется к почти удвоению до 687,83 млрд долларов США к 2030 году.

Какой сегмент услуг держит наибольшую долю рынка телеком API?

API сообщений лидируют с 35,67% долей рынка благодаря массивному объему корпоративного A2P трафика.

Почему гибридные развертывания предпочитаются в платформах телеком API?

Гибридная облачная архитектура сочетает локальный контроль чувствительных сетевых функций с масштабируемостью публичного облака, захватывая 49,85% доли и самый быстрый темп роста.

Какой регион будет расти быстрее всего до 2030 года?

Азиатско-Тихоокеанский регион прогнозируется к демонстрации CAGR 17,51% благодаря агрессивным развертываниям 5G и поддерживающим правительственным цифровым программам.

Как операторы монетизируют инвестиции в 5G через API?

API качества по требованию и сетевых срезов позволяют предприятиям платить за гарантированные уровни производительности, превращая сетевые возможности в оплачиваемые услуги.

Каковы основные риски, с которыми сталкивается индустрия телеком API?

Эскалация нарушений безопасности API и ограничения устаревших OSS/BSS могут подорвать маржи и замедлить запуски новых услуг, если их не устранить.

Последнее обновление страницы: