Размер и доля рынка серводвигателей и приводов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 17.34 Миллиардов долларов США |

| Размер Рынка (2030) | 23.14 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.05% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка серводвигателей и приводов от Mordor Intelligence

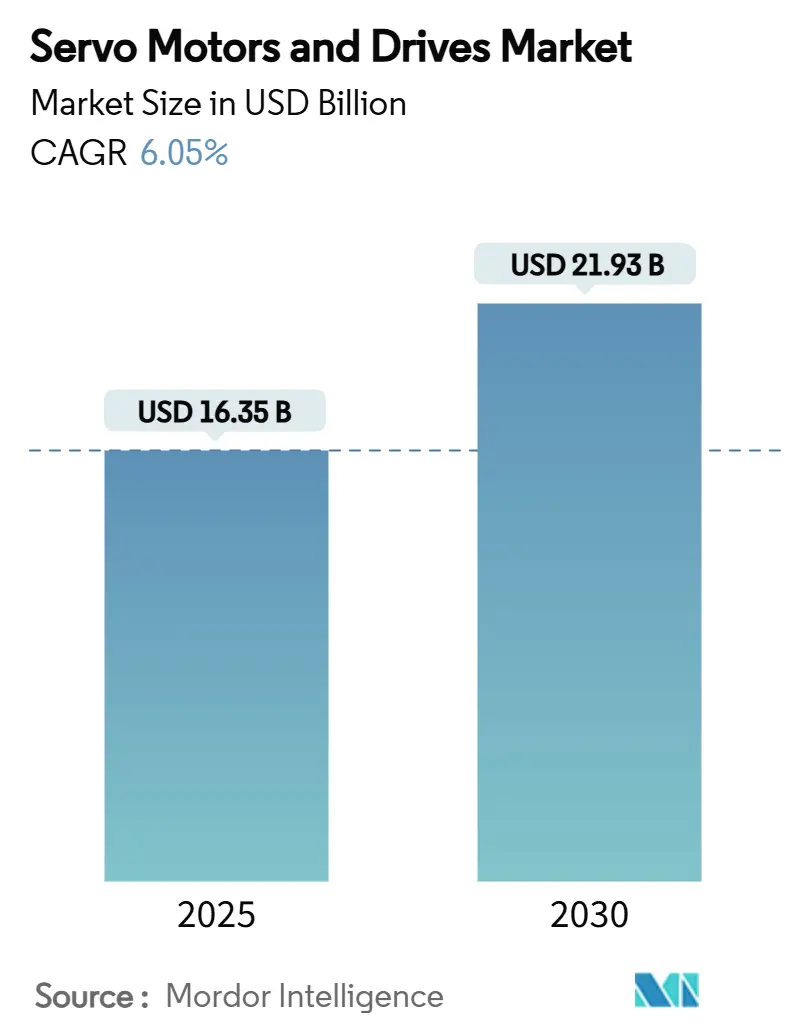

Размер рынка серводвигателей и приводов составил 16,35 млрд долл. США в 2025 году, и прогнозируется его достижение 21,93 млрд долл. США к 2030 году, что отражает среднегодовой темп роста 6,05% за период. Рост обусловлен модернизацией заводов до сетевых систем управления движением, объединяющих силовую электронику на основе карбида кремния, моделирование цифровых двойников и совместную робототехнику. Полупроводниковые заводы и линии точной упаковки внедрили линейные конструкции для устранения механических преобразований, в то время как автомобильные производители инвестировали в решения среднего напряжения и высокой мощности для сборки аккумуляторов и электрических осей. Законодательство по энергоэффективности побудило производителей заменить индукционные установки на серво-пакеты класса IE4, а расширяющаяся архитектура электромобилей на 800 В стимулировала спрос на приводы более высокого напряжения. Усиливающаяся конкуренция со стороны специалистов по карбиду кремния и поставщиков кибербезопасности оказала давление на традиционных лидеров, заставляя их сочетать механическую экспертизу с цифровым интеллектом.

Ключевые выводы отчета

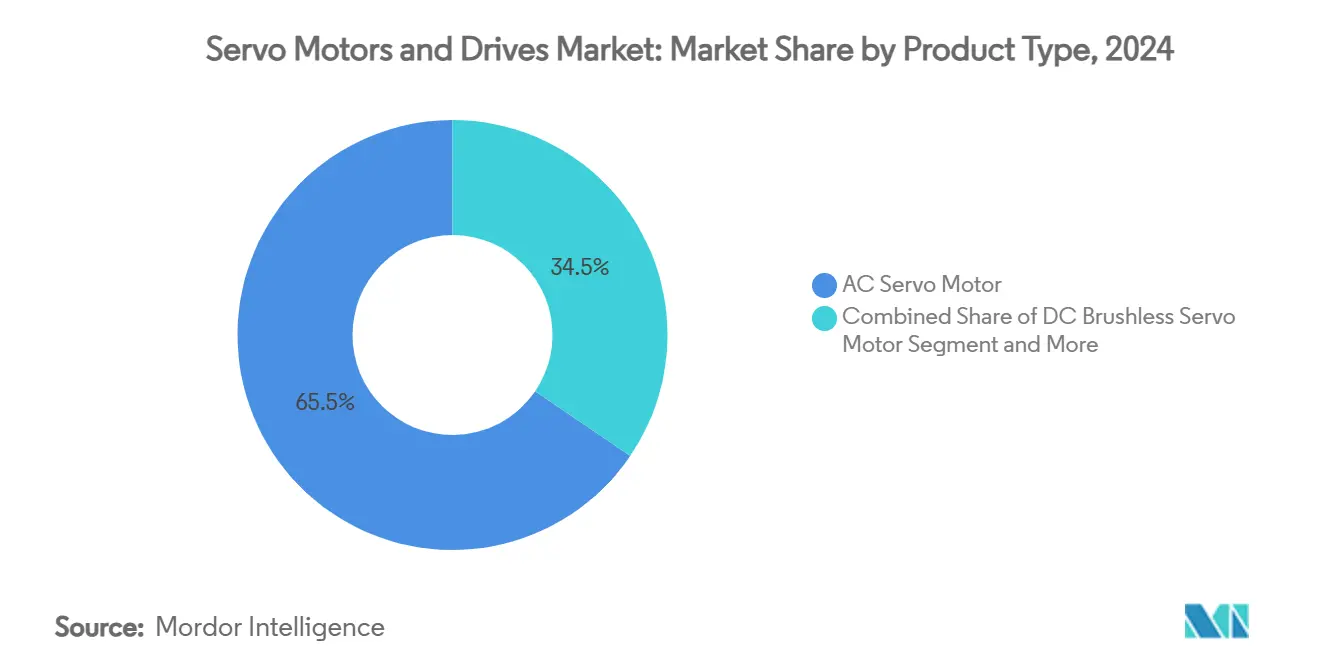

- По типу продукта переменного тока установки лидировали с 65,5% долей выручки в 2024 году, тогда как линейные двигатели развивались со среднегодовым темпом роста 9,8% до 2030 года.

- По диапазону напряжения низковольтные системы занимали 62,4% доли рынка серводвигателей и приводов в 2024 году, в то время как платформы среднего напряжения расширялись со среднегодовым темпом роста 7,2% до 2030 года.

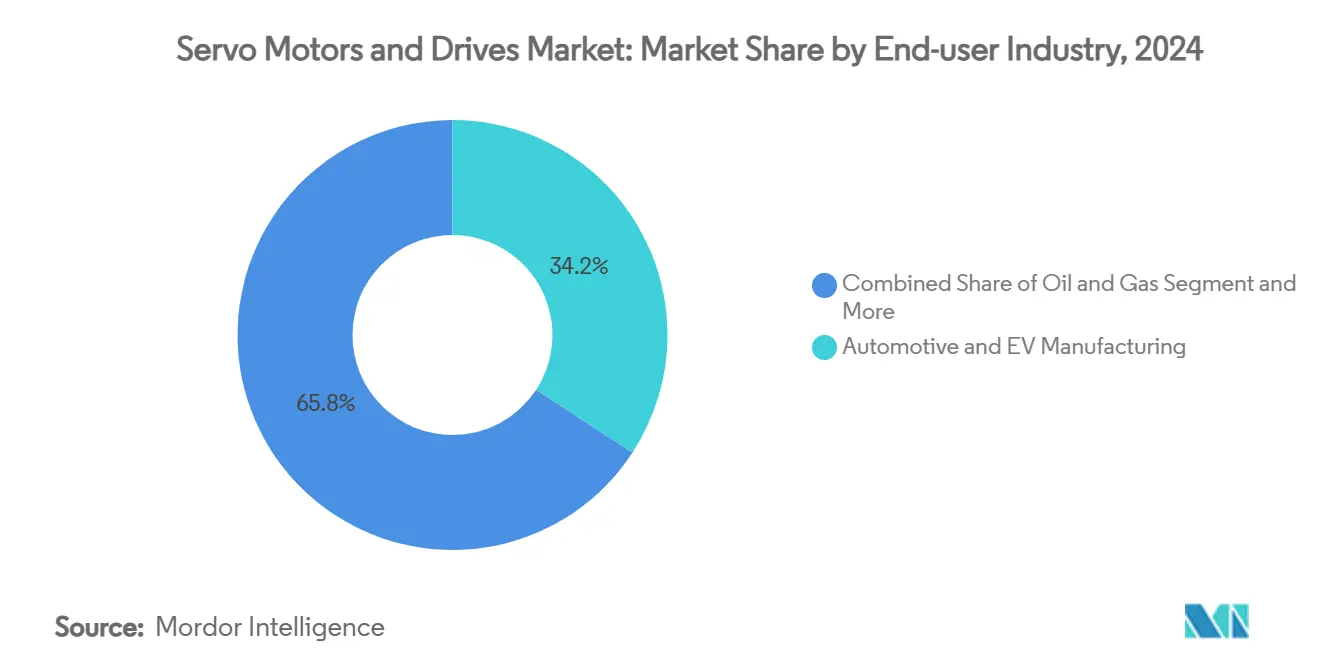

- По конечному пользователю автомобильная промышленность и производство электромобилей занимали 34,2% доли размера рынка серводвигателей и приводов в 2024 году; полупроводники и электроника показали самый быстрый среднегодовой темп роста 9,7%.

- По номинальной мощности двигатели мощностью 5-15 кВт составили 8,1% роста, хотя установки ≤1 кВт сохранили 37,3% долю размера рынка серводвигателей и приводов в 2024 году.

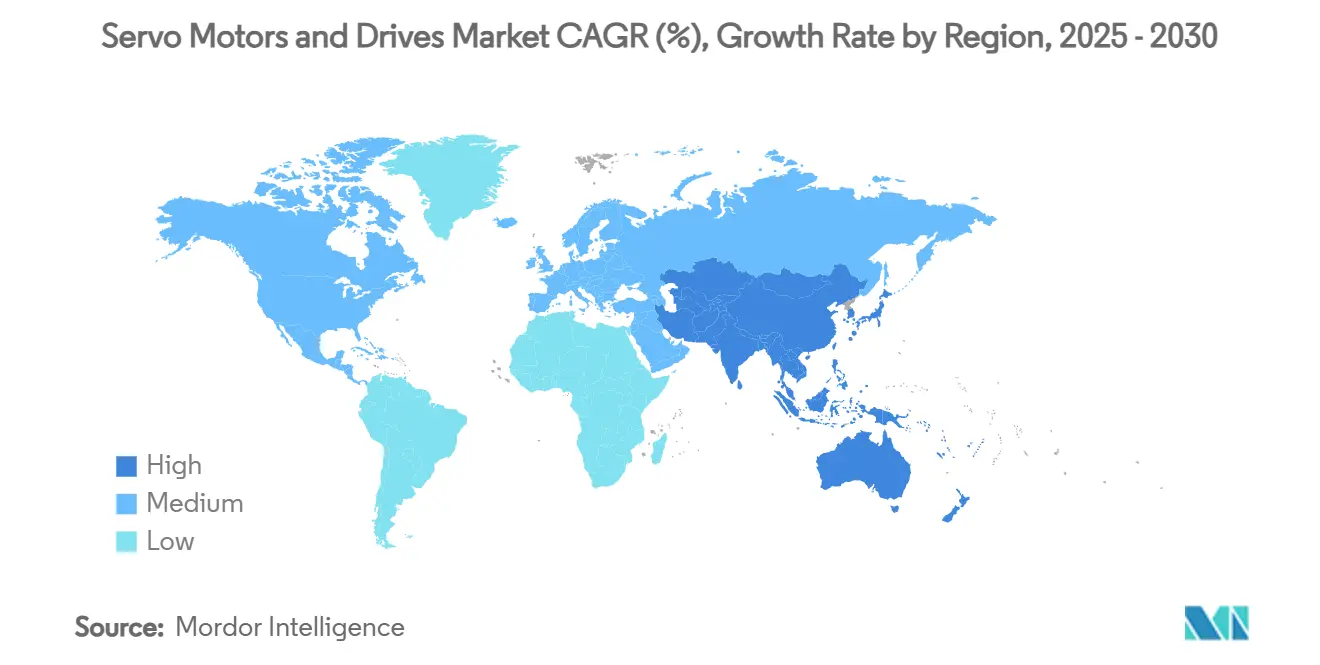

- По географии Азиатско-Тихоокеанский регион захватил 46,3% выручки в 2024 году и остался самым быстрорастущим регионом со среднегодовым темпом роста 7,8% до 2030 года.

Тенденции и аналитика мирового рынка серводвигателей и приводов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Быстрая промышленная автоматизация и развертывание умных заводов | +1.8% | Глобально, ранние достижения в Германии, Японии, Южной Корее | Средний срок (2-4 года) |

| Растущее внедрение совместной и мобильной робототехники | +1.2% | Северная Америка и ЕС, распространение на ядро Азиатско-Тихоокеанского региона | Краткий срок (≤ 2 лет) |

| Строгие глобальные и региональные мандаты энергоэффективности | +0.9% | ЕС лидирует, Северная Америка следует, селективное внедрение в Азиатско-Тихоокеанском регионе | Длительный срок (≥ 4 лет) |

| Толчок электрификации в автомобильном производстве и платформах электромобилей | +1.5% | Глобально, сконцентрировано в Китае, Германии, США | Средний срок (2-4 года) |

| Силовые модули карбида кремния повышающие эффективность привода | +0.7% | Япония, Германия, США | Длительный срок (≥ 4 лет) |

| Определение размеров и оптимизация серво систем с помощью цифровых двойников | +0.4% | Германия, Япония, США | Длительный срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Быстрая промышленная автоматизация и развертывание умных заводов

В течение 2024 года автомобильные группы в Германии подключили многоосевые роботизированные ячейки к платформам цифровых двойников, сократив время смены линий и увеличив пропускную способность. Closure Systems International повысила общую эффективность оборудования до 97,5% после установки серво-приводных линий FANUC, которые снизили незапланированные простои до 2,5%[1]FANUC America, "AI Servo Monitor," fanucamerica.com. Приводы с поддержкой EtherCAT синхронизировали движение в пределах микросекунд, поддерживая гибкое производство и прокладывая путь для координации машин на основе 5G.

Растущее внедрение совместной и мобильной робототехники

Коботы требуют компактных актуаторов с рейтингом безопасности и интегрированным измерением крутящего момента. Серия HC от Yaskawa соответствует ограничениям силы ISO/TS 15066:2016 через встроенный мониторинг, позволяя прямое взаимодействие человека на сборочных линиях. Двигатели высокой плотности крутящего момента, поставляемые Kollmorgen, питали почти 1 миллион роботизированных суставов по всему миру, демонстрируя сдвиг рынка серводвигателей и приводов к более легким, удобным для пользователя платформам.

Строгие глобальные и региональные мандаты энергоэффективности

Европейский союз обеспечил соблюдение стандартов IE4 для машин мощностью 75-200 кВт с июля 2023 года, обязав производителей оборудования обновить системы управления движением. Министерство энергетики США предложило правила, которые могли бы сэкономить 8,9 квадриллиона БТЕ между 2029 и 2058 годами для двигателей расширенного охвата. Переключатели карбида кремния позволили приводам достичь этих целей без завышения охлаждающих ступеней, усиливая спрос на высокоэффективные решения.

Толчок электрификации в автомобильном производстве и платформах электромобилей

Линии сборки аккумуляторных блоков, корпусов двигателей и электрических осей внедрили серво-управляемые прессы, которые регистрировали данные силы в режиме реального времени, сократив брак в производстве Лючжоу, заменив пневматические прессы. Tesla использовала серво-прессы для обеспечения равномерного давления на цилиндрические ячейки, поддерживая наращивание производства гигазаводов. Рынок серводвигателей и приводов выиграл, поскольку производители масштабировали платформы 800 В, требующие более быстрых и точных операций соединения.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие первоначальные затраты по сравнению с альтернативами индукционных/шаговых двигателей | -1.1% | Индия, Юго-Восточная Азия, Латинская Америка | Краткий срок (≤ 2 лет) |

| Распространение недорогих шаговых двигателей и индукционных двигателей с управлением ЧРП | -0.8% | Китай, Индия, Восточная Европа | Средний срок (2-4 года) |

| Риск цепочки поставок для высококачественных постоянных магнитов редкоземельных элементов | -1.3% | Глобально, остро в Северной Америке и Европе | Краткий срок (≤ 2 лет) |

| Киберуязвимости в сетевых приводах | -0.6% | Германия, США, Япония | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные затраты по сравнению с альтернативами индукционных/шаговых двигателей

Небольшие производители в Индии и Юго-Восточной Азии сравнивали премиальные серво-пакеты с наборами индукционных приводов с частотно-регулируемым приводом и часто выбирали последние. Тем не менее, исследования Packaging World показали, что экономия энергии и технического обслуживания в течение жизненного цикла склоняется обратно в пользу сервоприводов, при этом годовые эксплуатационные расходы снижаются с 7320 до 388,8 долл. США, когда пневматика заменялась электрическими актуаторами.

Риск цепочки поставок для высококачественных постоянных магнитов редкоземельных элементов

Лицензионные правила Китая по экспорту неодимовых магнитов в апреле 2025 года задержали поставки европейским поставщикам автомобильной промышленности, что привело к коротким остановкам производства. Программа гуманоидных роботов Tesla требовала до 4 кг магнитов на единицу, расширяя подверженность шокам поставок. ZF ответил запуском двигателя I2SM, который устранил содержание редкоземельных элементов и снизил энергопотери на 15%.

Анализ сегментов

По типу продукта: линейные конструкции лидируют в приложениях точности

Установки переменного тока сохранили 65,5% рынка серводвигателей и приводов в 2024 году, поскольку трехфазные сети и зрелые производственные линии благоприятствовали роторным конструкциям. Линейные варианты захватили полупроводниковую упаковку, литографию и высокоскоростное картонирование, расширяясь со среднегодовым темпом роста 9,8%. Картонировочные линии Delkor достигли более высоких пропускных способностей, исключив преобразования ротор-линейный[2]Delkor Systems, "Linear Servo Motor Permits Unique Cartoning System," automationworld.com.

Линейные модели вышли за рамки простого позиционирования. Серво-прессы Tolomatic обеспечили 80% эффективности против 50% для гидравлики, привлекая упаковочные фирмы, которым требовалось гигиеничное движение без масла. Поставщики платформ ответили распределенными приводами, такими как ArmorKinetix от Rockwell Automation, сокращая кабели на 90% и время установки на 30%.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По диапазону напряжения: решения среднего напряжения повышают плотность мощности

Низковольтные установки занимали 62,4% доли, но класс 1-35 кВ рос на 7,2% ежегодно, поскольку заводы внедрили архитектуры более высокого напряжения для уменьшения размера кабеля и тепла. Arrow Electronics выделила MOSFET карбида кремния, работающие на более высоких частотах переключения с меньшими потерями. Приводы среднего напряжения поддерживали станки мощностью 100 кВт и выше, используемые для корпусов двигателей электромобилей, соответствуя растущим требованиям к крутящему моменту.

Siemens представил установки сверхнизкого напряжения MICRO-DRIVE для автономных мобильных роботов, которым нужны безопасные уровни 24-48 В. Наоборот, линии электромобилей 800 В развернули серводвигатели среднего напряжения для уменьшения диаметров проводников и снижения резистивных потерь, занимая нишевую, но растущую долю на рынке серводвигателей и приводов.

По отрасли конечного пользователя: полупроводниковые линии бросают вызов доминированию автомобильной промышленности

Автомобильная промышленность сохранила 34,2% выручки, подпитываемая расширяющимися мощностями электромобилей в Китае, Германии и США. Тем не менее, изготовление полупроводников и передовая упаковка зафиксировали самый быстрый среднегодовой темп роста 9,7%, поскольку литографические степперы и инструменты CoWoS требовали позиционирования с точностью до субмикрона. Delta Electronics поставила линейные карманные актуаторы для передовых пакетов Ta Liang, вытеснив японский импорт.

Производители устройств здравоохранения внедрили серво-управляемых хирургических роботов для минимально инвазивных процедур, в то время как упаковочные фирмы полагались на приводы быстрой смены для гибкости SKU. Операторы нефти и газа определили актуаторы серво-клапанов, которые справлялись с коррозийными жидкостями и высокими температурами, экономя энергию по сравнению с пневматическим дросселированием.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По номинальной мощности: двигатели среднего диапазона обеспечивают масштабирование пропускной способности

Установки ≤1 кВт составили 37,3% размера рынка серводвигателей и приводов в течение 2024 года, обслуживая руки SCARA и совместных роботов. Класс 5-15 кВт развивался со среднегодовым темпом роста 8,1%, питая затягивание аккумуляторных лотков и экструзионные линии, которые требовали более высокого крутящего момента, но компактных габаритов. Серия HG-SR от Mitsubishi предлагала до 100 Нм пикового крутящего момента для таких приложений.

Выше 15 кВт внедрение оставалось нишевым, но выигрывало от архитектур электромобилей 800 В. Двигатель "Eight Ball" от ECM PCB Stator Tech упаковал 18,8 Нм в оболочку размером с ладонь, намекая на тенденции более высокой плотности мощности.

Анализ географии

Азиатско-Тихоокеанский регион захватил 46,3% глобальной выручки в 2024 году на основе китайского производства электроники, технологического лидерства Японии и расширения заводов Индии. Региональный рост остался самым быстрым со среднегодовым темпом роста 7,8%, поскольку страны АСЕАН стимулировали автоматизацию для повышения конкурентоспособности. Доминирование Китая в поставках редкоземельных элементов снизило местные расходы, но подвергло иностранных покупателей экспортному контролю. Harmonic Drive Systems Японии нацелилась на чистые продажи в размере 90 млрд иен к 2026 финансовому году, укрепляя технологический кластер в Токио и Нагано.

Северная Америка увеличила свои программы решоринга для улучшения устойчивости поставок. Завод компрессоров Mitsubishi Electric стоимостью 143,5 млн долл. США в Кентукки проиллюстрировал тенденцию к локализованному производству и более коротким срокам поставки. Покупка Joliet Electric Motors компанией Hitachi расширила послепродажные услуги, поддерживая ценность жизненного цикла по всем установленным флотам. Растущее использование совместных роботов в США компенсировало слабость в тяжелой промышленности.

Европа сосредоточилась на декарбонизации и аналитике цифровых двойников. Мандаты IE4 стимулировали модернизацию в Германии и странах Северной Европы, в то время как проблемы кибербезопасности побудили к аудитам после того, как CISA отметила уязвимости в программном обеспечении ABB Drive Composer и Rockwell PowerFlex[3]DC Velocity, "Mitsubishi Electric buys stake in Realtime Robotics," dcvelocity.com Source: CISA, "ABB Drive Composer," cisa.gov . Приводы среднего напряжения проникли в автомобильные кластеры в Баварии и Пьемонте, поскольку производители мигрировали к линиям аккумуляторов 800 В, поддерживая рост в середине однозначных чисел несмотря на макроэкономическое давление.

Конкурентная среда

Рынок серводвигателей и приводов характеризовался умеренной концентрацией. Yaskawa, Mitsubishi Electric и Siemens продолжали закреплять глобальную долю, но столкнулись с эрозией от новичков в области карбида кремния и программно-определяемых решений. Выручка Yaskawa за первую половину 2024 финансового года упала на 9,5% в годовом исчислении из-за более слабого китайского спроса, но компания реинвестировала в инновации мехатроники для защиты доли.

Mitsubishi Electric диверсифицировалась, приобретя доли в Realtime Robotics для планирования путей без столкновений и Formic Technologies для роботов как услуги, сигнализируя о сдвиге к моделям подписки. Siemens предоставил платформы цифровых двойников в сочетании с приводами сверхнизкого напряжения для блокировки экосистем программно-аппаратного обеспечения.

Специалисты по компонентам появились как разрушители. Производители модулей карбида кремния поставляли установки HVIGBT 3,3 кВ с потерями переключения на 15% ниже, улучшая эффективность приводов в поездах и тяжелой промышленности. Фирмы кибербезопасности капитализировали на рекомендациях CISA для продажи слоев обнаружения вторжений для сетевых систем управления движением, превращая безопасность операционных технологий в критерий покупки наряду с крутящим моментом и скоростью.

Лидеры отрасли серводвигателей и приводов

-

Yaskawa Electric Corp.

-

Mitsubishi Electric Corp.

-

Siemens AG

-

Schneider Electric

-

Rockwell Automation, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки отрасли

- Апрель 2025: Mitsubishi Electric начала образцовые поставки HVIGBT модулей серии XB 3,3 кВ/1500 А, сократив потери переключения на 15% и расширив безопасную рабочую область на 25% для железнодорожных и тяжелых инверторов.

- Май 2025: ECM PCB Stator Tech представила серводвигатель "Eight Ball" с интегрированным гармоническим приводом, обеспечивающий крутящий момент 18,8 Нм в компактной форме для робототехники и медицинских устройств.

- Февраль 2025: CISA выпустила критическое предупреждение по ABB Drive Composer, CVSS 9.3, рекомендуя пользователям обновиться до версии 2.9.1 для закрытия эксплойтов обхода пути.

- Январь 2025: Hitachi приобрела Joliet Electric Motors для расширения услуг технического обслуживания и диверсификации потоков повторяющихся доходов в Северной Америке.

Объем отчета по мировому рынку серводвигателей и приводов

Серводвигатель - это простой электрический двигатель, управляемый сервомеханизмом. Когда двигатель используется как устройство управления и подключен к сервомеханизму, он называется серводвигателем постоянного тока. Управляемый двигатель, питаемый переменным током, называется серводвигателем переменного тока. Серво привод является одним из основных компонентов системы управления движением, которая включает серводвигатель, контроллер и элемент обратной связи. Серво приводы используют замкнутую обратную связь для изменения напряжения и тока, подаваемых на серводвигатель в ответ на командный сигнал для положения, скорости или тока.

Исследование отслеживает выручку, полученную от продажи серводвигателей и приводов различными игроками на мировом рынке. Исследование также отслеживает ключевые параметры рынка, основные факторы роста и основных поставщиков, работающих в отрасли, что поддерживает оценки рынка и темпы роста за прогнозируемый период. Исследование далее анализирует общее влияние последствий COVID-19 и других макроэкономических факторов на рынок. Охват отчета включает определение размера рынка и прогнозы для различных сегментов рынка.

Рынок серводвигателей и приводов сегментирован по типу (двигатель [серводвигатель переменного тока, бесщеточный серводвигатель постоянного тока, щеточный серводвигатель постоянного тока и линейный серводвигатель], привод [серво привод переменного тока, серво привод постоянного тока и регулируемый серво привод]), диапазону напряжения (низкое напряжение, среднее напряжение и высокое напряжение), отрасли конечного пользователя (автомобильная, нефть и газ, здравоохранение, упаковка, полупроводники и электроника, химикаты и нефтехимия) и по географии (Северная Америка [США, Канада], Европа [Великобритания, Германия, Франция и остальная Европа], Азиатско-Тихоокеанский регион [Китай, Япония, Индия, Южная Корея и остальная часть Азиатско-Тихоокеанского региона], Латинская Америка и Ближний Восток и Африка). Размеры рынка и прогнозы представлены в стоимостном выражении в долл. США для всех сегментов.

| Двигатель | Серводвигатель переменного тока |

| Бесщеточный серводвигатель постоянного тока | |

| Щеточный серводвигатель постоянного тока | |

| Линейный серводвигатель | |

| Привод | Серво привод переменного тока |

| Серво привод постоянного тока | |

| Регулируемый / многоосевой серво привод |

| Низкое напряжение (≤1 кВ) |

| Среднее напряжение (1 кВ-35 кВ) |

| Высокое напряжение (>35 кВ) |

| Автомобильная промышленность и производство электромобилей |

| Нефть и газ (верхний, средний, нижний поток) |

| Здравоохранение и медицинские устройства |

| Упаковка и маркировка |

| Полупроводники и электроника |

| Химикаты и нефтехимия |

| Продукты питания и напитки |

| Другие отрасли (текстиль, печать и т.д.) |

| ≤1 кВт |

| 1 кВт-5 кВт |

| 5 кВт-15 кВт |

| >15 кВт |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По типу продукта | Двигатель | Серводвигатель переменного тока | |

| Бесщеточный серводвигатель постоянного тока | |||

| Щеточный серводвигатель постоянного тока | |||

| Линейный серводвигатель | |||

| Привод | Серво привод переменного тока | ||

| Серво привод постоянного тока | |||

| Регулируемый / многоосевой серво привод | |||

| По диапазону напряжения | Низкое напряжение (≤1 кВ) | ||

| Среднее напряжение (1 кВ-35 кВ) | |||

| Высокое напряжение (>35 кВ) | |||

| По отрасли конечного пользователя | Автомобильная промышленность и производство электромобилей | ||

| Нефть и газ (верхний, средний, нижний поток) | |||

| Здравоохранение и медицинские устройства | |||

| Упаковка и маркировка | |||

| Полупроводники и электроника | |||

| Химикаты и нефтехимия | |||

| Продукты питания и напитки | |||

| Другие отрасли (текстиль, печать и т.д.) | |||

| По номинальной мощности | ≤1 кВт | ||

| 1 кВт-5 кВт | |||

| 5 кВт-15 кВт | |||

| >15 кВт | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Южная Корея | |||

| Индия | |||

| АСЕАН | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, на которые отвечает отчет

Какова текущая стоимость рынка серводвигателей и приводов?

Рынок серводвигателей и приводов был оценен в 16,35 млрд долл. США в 2025 году.

Какой регион лидирует на рынке серводвигателей и приводов?

Азиатско-Тихоокеанский регион лидировал с 46,3% выручки в 2024 году и готов расти со среднегодовым темпом роста 7,8% до 2030 года.

Какой сегмент продуктов расширяется быстрее всего?

Линейные серводвигатели развиваются со среднегодовым темпом роста 9,8% благодаря спросу от полупроводниковой упаковки и высокоскоростных картонировочных линий.

Как правила энергоэффективности влияют на внедрение?

Мандаты IE4 ЕС и предложенные стандарты США стимулируют замену старых индукционных систем высокоэффективными серво-пакетами.

Почему силовые модули карбида кремния важны для приводов?

Переключатели карбида кремния уменьшают потери переключения и тепло, позволяя компактные серво-приводы среднего напряжения, подходящие для мощных промышленных приложений и электромобилей.

Какие риски угрожают непрерывности поставок для производителей серводвигателей?

Экспортный контроль редкоземельных магнитов и уязвимости кибербезопасности в сетевых приводах представляют заметные риски цепочки поставок и эксплуатации.

Последнее обновление страницы: