Tamanho e Quota do Mercado de Embalagens Metálicas da África do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.02 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.69% CAGR |

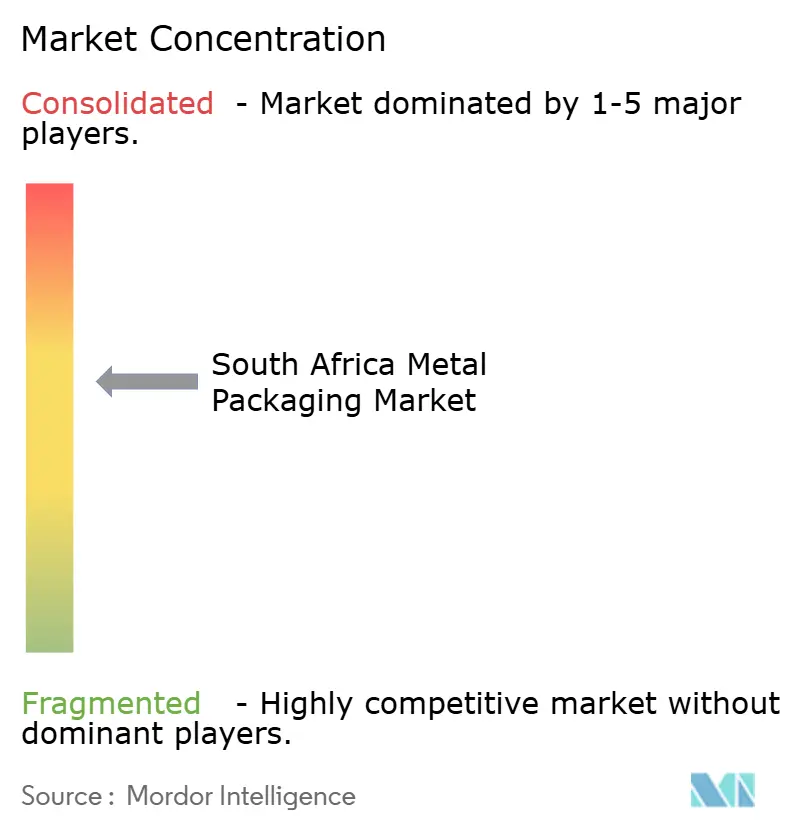

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Metálicas da África do Sul pela Mordor Intelligence

O tamanho do mercado de embalagens metálicas da África do Sul foi avaliado em USD 1,02 mil milhões em 2025 e estima-se que cresça de USD 1,06 mil milhões em 2026 para atingir USD 1,27 mil milhões até 2031, a uma CAGR de 3,69% durante o período de previsão (2026-2031). Uma expansão moderada acompanha uma base de procura madura, uma aplicação mais rigorosa da Responsabilidade Alargada do Produtor (EPR), e uma mudança constante na preferência do consumidor em direção a formatos recicláveis. O perfil leve do alumínio, a infraestrutura nacional de reciclagem e a economia logística de poupança de combustível sustentam a sua dominância, enquanto a proposta de valor do aço em utilizações industriais pesadas desbloqueia ganhos incrementais. As microcervejarias artesanais, as plataformas de mercearia direta ao consumidor (DTC) e as exportações de aerossóis diversificam os nós de procura, amortecendo parcialmente a pressão sobre as margens gerada pela inflação das matérias-primas e pelos estrangulamentos portuários. A consolidação — tanto doméstica como transfronteiriça — acelera à medida que a escala se torna essencial para cobrir as oscilações de preços dos metais de base e para financiar inovações de revestimento que eliminam BPA, PFAS e PVC.

Principais Conclusões do Relatório

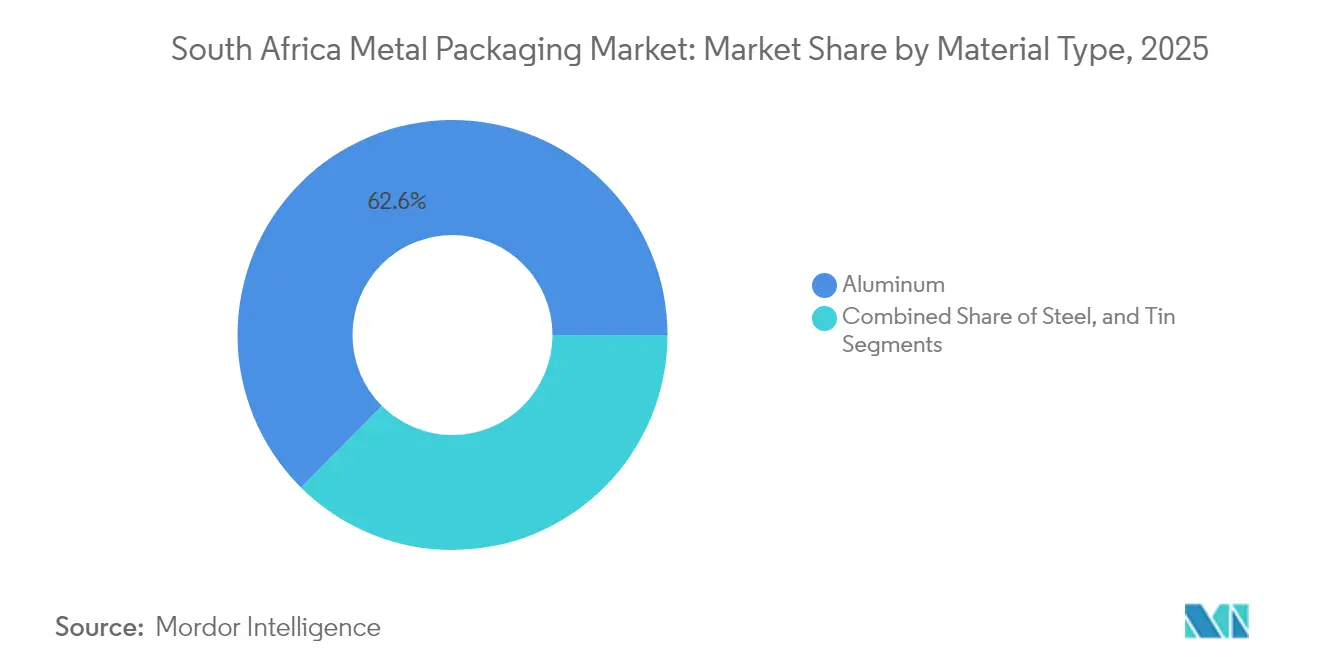

- Por material, o alumínio capturou 62,55% da quota do mercado de embalagens metálicas da África do Sul em 2025; prevê-se que o aço se expanda a uma CAGR de 4,43% até 2031.

- Por tipo de produto, as latas contribuíram com uma quota de receita de 39,15% em 2025, enquanto se prevê que os contentores a granel registem uma CAGR de 4,88% até 2031.

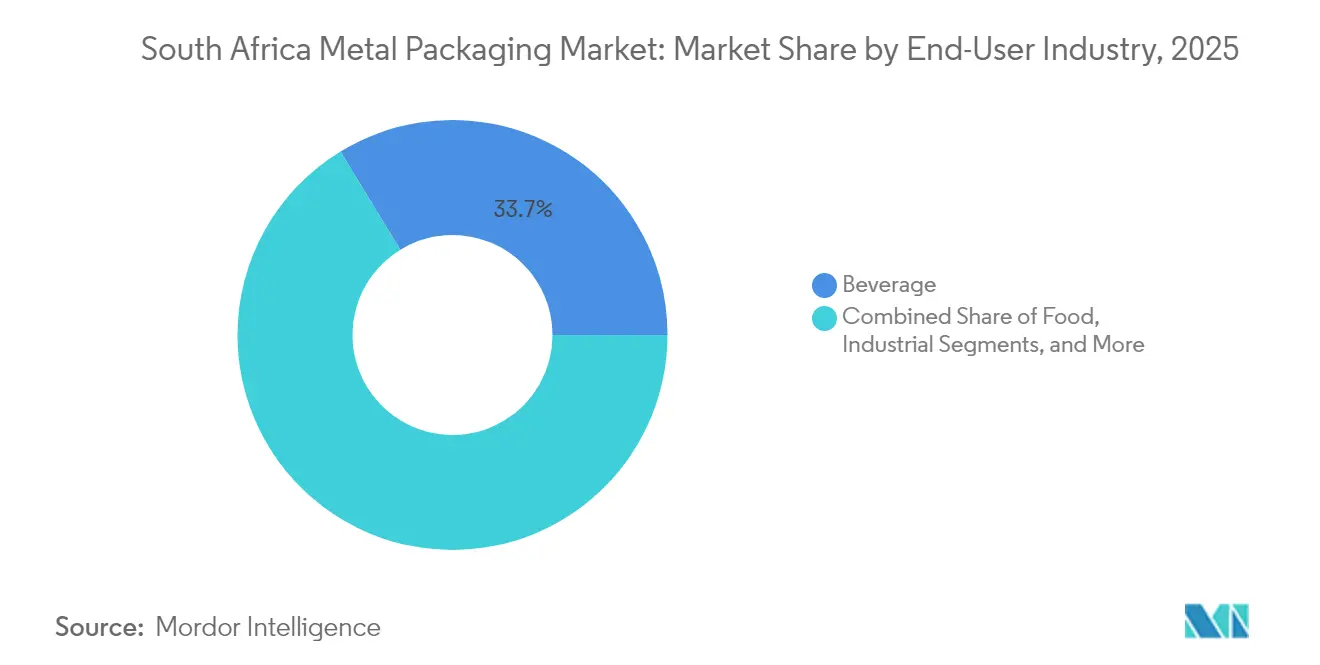

- Por indústria utilizadora final, as bebidas representaram 33,72% do tamanho do mercado de embalagens metálicas da África do Sul em 2025; o segmento industrial está a avançar a uma CAGR de 4,91% até 2031.

- Por tipo de revestimento, o epóxi fenólico deteve uma quota de 45,98% em 2025, enquanto as alternativas sem BPA estão posicionadas para uma CAGR de 3,92% durante o período de perspetiva.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Embalagens Metálicas da África do Sul

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescimento da Procura de Latas de Bebidas por Parte das Microcervejarias Artesanais | +0.8% | Nacional, concentrado no Cabo Ocidental e em Gauteng | Médio prazo (2-4 anos) |

| Mudança para Alumínio Leve em Substituição do Aço | +0.6% | Nacional, liderado pelos principais produtores de bebidas | Longo prazo (≥ 4 anos) |

| Reforço da Legislação de Responsabilidade Alargada do Produtor | +0.5% | Nacional, administrado através do MetPac-SA | Curto prazo (≤ 2 anos) |

| Ascensão das Marcas Alimentares Diretas ao Consumidor que Exigem Embalagens Metálicas Premium | +0.4% | Nacional, distribuição focada em áreas urbanas | Médio prazo (2-4 anos) |

| Energia Solar no Local Reduzindo os Custos Energéticos Operacionais para os Fabricantes de Latas | +0.3% | Nacional, centros de fabrico industrial | Médio prazo (2-4 anos) |

| Aumento das Exportações de Aerossóis Automóveis Impulsionando o Consumo de Latas de Aerossol | +0.2% | Nacional, fabrico orientado para a exportação | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Procura de Latas de Bebidas por Parte das Microcervejarias Artesanais

O vibrante ecossistema de cerveja artesanal da África do Sul está a impulsionar uma trajetória acentuada no consumo de latas de alumínio, à medida que os microcervejeiros procuram diferenciar as suas prateleiras através de gráficos coloridos de curta tiragem e mensagens ecológicas. A capacidade da Tiny Keg de servir 40% das microcervejarias artesanais nacionais com 6 milhões de latas em 2023 exemplifica a escalabilidade destes operadores de nicho. A tolerância a preços premium compensa os menores volumes de produção por lote, garantindo margens atrativas para os transformadores. A atividade de cluster concentrada nos corredores da Cidade do Cabo e de Joanesburgo aproveita os fluxos turísticos e os canais de retalho urbano que valorizam as bebidas produzidas localmente. A flexibilidade regulatória ao abrigo da Lei dos Produtos Alcoólicos simplifica o licenciamento, encorajando mais startups e extensões de linha para vinhos enlatados e cocktails prontos a beber. Esta dinâmica posiciona as microcervejarias artesanais como defensores influentes de programas de recolha de alumínio em circuito fechado associados às metas da EPR.

Mudança para Alumínio Leve em Substituição do Aço

Uma mudança decisiva em 2013 pela Coca-Cola para latas de alumínio ao abrigo de um contrato de fornecimento de ZAR 5,6 mil milhões (USD 306,0 milhões) com a Nampak catalisou uma mudança a nível setorial para longe do aço estanhado. O ciclo de reciclagem com poupança de energia de 95% do alumínio está alinhado com os compromissos climáticos e reduz os custos de frete em meio à volatilidade sustentada dos preços dos combustíveis. Embora o Banco Mundial preveja um aumento de 4% nos preços do alumínio para 2025,[1]Analistas do Banco Mundial, "Perspetivas dos Mercados de Commodities," Banco Mundial, worldbank.org o custo total de propriedade líquido permanece favorável quando se consideram os créditos de logística e reciclagem. A mudança ganha impulso adicional com a superior capacidade de impressão do alumínio, permitindo a criação de designs de edição limitada que reforçam a narrativa da marca. Consequentemente, as previsões de mix de materiais indicam que o alumínio está a consolidar a sua posição de liderança, enquanto o aço está a migrar para contentores a granel, tambores e contentores industriais recondicionados.

Reforço da Legislação de Responsabilidade Alargada do Produtor

A implementação plena da EPR ao abrigo do MetPac-SA impõe quotas obrigatórias de recuperação e reciclagem a todos os produtores de embalagens, reforçando a lógica económica dos metais infinitamente recicláveis. As penalidades financeiras por incumprimento incentivam o investimento de capital em nós de recolha e tecnologia de triagem, exemplificado pela parceria entre o MetPac-SA e o GeT Metal Group em maio de 2025.[2]Giampietri Zweli, "MetPac-SA e GeT Metal Group Celebram a Economia Circular de Embalagens Metálicas," MetPac-SA, metpacsa.org.za Protocolos de conformidade claros reduzem o risco de investimentos em instalações domésticas de fundição e revestimento, ao mesmo tempo que aceleram a consolidação do setor à medida que as empresas de menor dimensão debatem-se com a carga administrativa. O ambiente de política pública alarga assim o conjunto disponível de sucata pós-consumo, reforçando ainda mais a vantagem competitiva dos substratos de alumínio e aço no mercado de embalagens metálicas da África do Sul.

Ascensão das Marcas Alimentares Diretas ao Consumidor que Exigem Embalagens Metálicas Premium

As plataformas de mercearia DTC exigem contentores robustos que sobrevivam a percursos de expedição prolongados sem comprometer a integridade do produto. As latas metálicas herméticas superam os formatos flexíveis em termos de resistência à perfuração, entrada de oxigénio e visibilidade à prova de adulteração — atributos críticos para as marcas online que assumem total responsabilidade por deterioração e recalls. A estética superficial superior permite gráficos fotorrealistas que enriquecem a experiência de desembalagem, crucial para a fidelização de clientes. Os millennials urbanos de Joanesburgo e da Cidade do Cabo constituem o principal segmento demográfico DTC, e a sua preferência por embalagens sustentáveis coaduna-se com a reciclabilidade quase ilimitada dos metais. Os transformadores capazes de produção rápida em micro-lotes estão a garantir encomendas recorrentes de empreendedores DTC de produtos alimentares de pivô rápido, reforçando a resiliência dos preços premium no mercado de embalagens metálicas da África do Sul.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Volatilidade dos Preços dos Metais de Base a Pressionar as Margens | -0.9% | Nacional, afetando todos os produtores de embalagens metálicas | Curto prazo (≤ 2 anos) |

| Substituição por Embalagens Flexíveis de Plástico em Tintas e Produtos Químicos | -0.6% | Nacional, aplicações industriais | Médio prazo (2-4 anos) |

| Preocupações dos Consumidores com o BPA a Reduzir a Adoção de Latas com Revestimento Epóxi | -0.4% | Nacional, aplicações alimentares e de bebidas | Longo prazo (≥ 4 anos) |

| Congestionamento Portuário e Estrangulamentos Ferroviários a Perturbar o Abastecimento de Matérias-Primas | -0.5% | Nacional, impacto concentrado nas operações costeiras | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços dos Metais de Base a Pressionar as Margens

As oscilações nos custos de alimentação de alumínio e estanho corroem a rentabilidade dos transformadores, especialmente para as empresas sem linhas de cobertura ou contratos de fornecimento plurianuais. A crónica volatilidade do rand amplifica os custos de bobina importada, enquanto as interrupções de energia injetam ineficiências de planeamento que inflacionam o consumo unitário de energia. A repercussão dos sobrecustos revela-se difícil nas categorias de bebidas e alimentos básicos sensíveis ao preço, levando os operadores de segundo nível a sair do mercado ou a consolidar-se. As pressões sobre o capital de trabalho elevam as necessidades de financiamento precisamente quando as taxas de juro sul-africanas apresentam uma tendência ascendente, comprimindo as margens e atrasando as despesas de manutenção. Os incumbentes de maior dimensão aproveitam a escala de aprovisionamento para obter condições favoráveis, reforçando uma hierarquia já concentrada no mercado de embalagens metálicas da África do Sul.

Substituição por Embalagens Flexíveis de Plástico em Tintas e Produtos Químicos

Os produtores industriais estão a especificar cada vez mais embalagens flexíveis de polietileno de alta densidade (PEAD), atraídos pela poupança de peso, pelos pegadores ergonómicos e pelos dispensadores com bico que reduzem a perda de resíduos. As eficiências de expedição reduzem os orçamentos de frete num setor onde a embalagem pode ultrapassar 15% dos custos de entrega. No caso de produtos químicos de commodities em particular, o valor da marca exerce uma influência limitada, amplificando a elasticidade dos preços que trabalha contra o metal. No entanto, o metal retém uma vantagem onde a compatibilidade química, o desempenho como barreira ao vapor ou a estabilidade de armazenamento a longo prazo são fundamentais. Os transformadores de metal devem, portanto, articular narrativas de custo total de propriedade — como ciclos de reutilização ou segurança contra fugas com triplicação de costura — para recuperar quota dos rivais flexíveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: A Dominância do Alumínio Impulsiona a Transição para a Sustentabilidade

O alumínio representou 62,55% do mercado de embalagens metálicas sul-africano em 2025, à medida que os produtores de bebidas adotaram o substrato pela sua reciclabilidade e poupança de peso. A CAGR de 4,43% do aço entre 2026 e 2031 sublinha o seu crescente apelo para contentores a granel e envólucros de aerossóis que priorizam a resistência à perfuração em detrimento da leveza. O estanho, condicionado pelo custo e pelos limites de abastecimento, continua a ceder territórios de nicho. O tamanho do mercado de embalagens metálicas da África do Sul beneficia do investimento doméstico da Hulamin na produção de corpos de latas, o que reduz a dependência de importações e encurta os prazos de entrega. A série de revestimentos Securshield da AkzoNobel remove BPA, PFAS e PVC, tornando assim a penetração do alumínio nas linhas de alimentos de alta acidez mais resiliente face ao futuro. Em conjunto, estes desenvolvimentos consolidam a quota de mercado de embalagens metálicas da África do Sul detida pelo alumínio, enquanto alocam espaço de crescimento ao aço em tambores industriais e barris químicos recondicionados.

A circularidade do alumínio alinha-se perfeitamente com as quotas da EPR que exigem resultados de reciclagem verificáveis; cada lata recuperada devolve metal suficientemente valioso para compensar os custos de recolha, reforçando o perfil de margem dominante do substrato. As propriedades magnéticas do aço simplificam a separação nas instalações de recuperação de materiais, conferindo-lhe uma narrativa de sustentabilidade pragmática que ressoa junto dos produtores de lubrificantes e tintas a granel. O estanho mantém relevância em válvulas de aerossol especializadas e linhas gourmet de nicho onde a resistência à corrosão supera o custo global. À medida que os portfólios dos transformadores se alargam para abranger opções multi-substrato, o mercado de embalagens metálicas da África do Sul demonstra capacidade de adaptação para servir tanto as categorias de consumo de alta velocidade como os setores industriais pesados.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Produto: As Aplicações Industriais Redefinem as Dinâmicas de Crescimento

As latas capturaram 39,15% da receita total em 2025, impulsionadas pelo volume consolidado de bebidas. No entanto, prevê-se que os contentores a granel registem uma CAGR de 4,88% até 2031. O tamanho do mercado de embalagens metálicas da África do Sul para tambores e barris expande-se com as exportações mineiras e agroquímicas que exigem contentores certificados pela ONU, capazes de suportar os impactos do frete marítimo. O modelo da DPI Recyclers de recondicionamento de tambores de 210 litros ilustra o potencial da economia circular incorporado nos segmentos industriais. As latas decorativas atraem marcas de bebidas artesanais e produtos alimentares gourmet que procuram causar uma impressão duradoura na prateleira.

Os avanços na precisão das válvulas de aerossol impulsionam uma procura incremental de latas de aerossol monobloco e de duas peças, visando os pulverizadores de polimento automóvel e de higiene pessoal. As tampas e os fechamentos, impulsionados pela aquisição da Coleus Packaging pela Bericap, fornecem ao engarrafamento doméstico e aos exportadores regionais rolhas de coroa e soluções de rosca à prova de violação (ROPP). A mudança no mix de produtos exige a reconversão das instalações dos transformadores para acomodar uma variedade de diâmetros e tiragens de impressão em micro-lotes. Esta diversificação reforça a resiliência global do mercado de embalagens metálicas da África do Sul.

Por Indústria Utilizadora Final: O Setor Industrial Lidera a Trajetória de Crescimento

As bebidas permaneceram o maior nó de procura com 33,72% em 2025; no entanto, os clientes industriais liderarão a expansão futura com uma CAGR de 4,91%, impulsionada pela procura de produtos químicos mineiros, lubrificantes e revestimentos de construção. A quota do mercado de embalagens metálicas da África do Sul dedicada a lubrificantes cresce juntamente com a contribuição de 17% do país para o consumo total de lubrificantes em África. As tintas e os detergentes em aerossol, destinados a mercados de exportação, aumentam ainda mais o volume de produção. Entretanto, os processadores de alimentos adotam recipientes premium para refeições prontas de longa duração comercializadas através de canais DTC.

Os produtores farmacêuticos valorizam a visibilidade anti-adulteração e a esterilidade do metal, e as suas encomendas criam nichos de alta margem apesar de uma tonelagem absoluta menor. As marcas de tintas e revestimentos consideram as embalagens flexíveis de plástico para mercados decorativos, mas preservam o metal para os graus industriais resistentes a solventes que exigem integridade de barreira. Esta divisão ilustra como o tamanho do mercado de embalagens metálicas da África do Sul evolui ao alinhar os atributos do contentor com os requisitos de desempenho da utilização final, em vez de prosseguir uma substituição uniforme de materiais.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Revestimento: A Inovação sem BPA Impulsiona a Evolução do Mercado

Os revestimentos de epóxi fenólico forneceram quase metade dos volumes unitários em 2025, graças ao seu perfil equilibrado de custo e resistência química. No entanto, as formulações sem BPA apresentam uma tendência ascendente a uma CAGR de 3,92%, à medida que os retalhistas e os reguladores assinalam os riscos dos perturbadores endócrinos. O Securshield demonstra que os polímeros de próxima geração podem cumprir os requisitos de durabilidade em retorta sem PFAS ou PVC, eliminando assim as incertezas de conformidade para os exportadores que visam os mercados da União Europeia. As químicas acrílicas e de poliéster satisfazem necessidades especializadas — como gráficos curados por UV ou conteúdos altamente ácidos — ao criar micro-segmentos defensáveis.

Os transformadores diferenciam-se através de conhecimento especializado de aplicação interno, velocidade de linha e comutação rápida que suportam tiragens de produção menores exigidas pelas bebidas artesanais e pelas marcas DTC. A inovação em revestimentos torna-se assim uma vantagem decisiva nas propostas competitivas, elevando a capacidade técnica como pilar fundamental das decisões de aprovisionamento no mercado de embalagens metálicas da África do Sul.

Análise Geográfica

Gauteng, o centro comercial da África do Sul, representa o maior consumo de embalagens, em virtude da sua quota de 26,3% na geração nacional de resíduos e de uma densa rede de engarrafamento de bebidas. O KwaZulu-Natal segue-se com 17,9%, embora o crónico congestionamento portuário em Durban — onde os navios aguardaram até 16 dias em 2024 — tenha forçado os transformadores a aumentar os stocks de segurança de produtos acabados. O Cabo Ocidental contribui com 14,7% e lidera a inovação em bebidas artesanais, aproveitando a economia turística da Cidade do Cabo e os robustos programas de reciclagem municipais.

As províncias do interior, como o Mpumalanga e o Noroeste, geram uma procura industrial constante associada à mineração de carvão e de platina, reforçando a exposição do mercado de embalagens metálicas da África do Sul aos ciclos de commodities. Os mandatos da EPR aplicam-se de forma uniforme em todo o país, harmonizando as metas de recolha e possibilitando economias de escala na logística de sucata de retorno. Espera-se que o comércio transfronteiriço com a Comunidade de Desenvolvimento da África Austral (SADC) receba impulsos incrementais à medida que a Área de Livre Comércio Continental Africana reduz progressivamente as tarifas, posicionando os transformadores sul-africanos para abastecer o Botswana, a Namíbia e o Zimbabwe.

As disparidades de infraestrutura permanecem acentuadas: enquanto Gauteng beneficia de ligações ferroviárias e rodoviárias integradas, a cobertura limitada de estradas pavimentadas no Limpopo infla os custos da última milha. Os planos governamentais de concessionar partes dos corredores de carga ferroviária da Transnet poderão desbloquear ganhos de capacidade até 2028, beneficiando os produtores de tambores de aço que dependem de expedições de concentrados de manganês e crómio. No geral, a heterogeneidade geográfica exige um posicionamento de inventário flexível e estratégias de exportação multiportuárias para as empresas que competem no mercado de embalagens metálicas da África do Sul.

Panorama Competitivo

A estrutura de mercado está moderadamente concentrada. A Nampak aproveita as linhas de latas de três peças e de duas peças, além de tampas proprietárias, para garantir contratos de bebidas plurianuais, incluindo a decisiva transição da Coca-Cola para alumínio. A sua integração vertical em impressão, costura e reciclagem simplifica o controlo de custos e de qualidade. A Ball Corporation e a Crown Holdings implementam I&D global para introduzir tampas leves e bobina de corpo com estiragem e engomagem (D&I), desafiando os incumbentes locais em métricas de desempenho. A Ardagh recorre aos seus estúdios de design europeus para cocriação de embalagens de edição limitada para cerveja artesanal, aumentando o apelo da marca.

A aquisição da Eviosys pela Sonoco por USD 3,9 mil milhões sobrepõe a maior plataforma mundial de latas de alimentos às relações locais com distribuidores, intensificando provavelmente a concorrência nas categorias de aerossol e retorta. A expansão a montante da Hulamin encurta os prazos de entrega de bobina, melhorando a fiabilidade do abastecimento doméstico. Especialistas de menor dimensão, como a DPI Recyclers e a Tiny Keg, prosperam ao visar tambores industriais recondicionados e tiragens de impressão em micro-lotes focadas no segmento artesanal, respetivamente — nichos que os grandes operadores dificilmente conseguem servir de forma economicamente viável.

A liderança tecnológica centra-se na química dos revestimentos, na automação das linhas e no rendimento da recuperação de sucata. As empresas que investem em painéis solares no local reduzem a exposição à rede elétrica e obtêm créditos ESG valorizados pelos proprietários de marcas multinacionais. A fidelização dos clientes magnifica-se para os fornecedores capazes de validar métricas de berço a berço — um critério central de aprovisionamento para as grandes marcas de bebidas e os operadores disruptivos DTC. Estas capacidades ditam o poder de negociação e a estabilidade das margens no mercado de embalagens metálicas da África do Sul.

Líderes da Indústria de Embalagens Metálicas da África do Sul

Nampak Limited

Ardagh Metal Packaging S.A.

Crown Holdings Inc.

Ball Corporation

CAN-PACK S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes na Indústria

- Março de 2025: Comentários do setor reafirmaram o papel de liderança da África do Sul na produção de embalagens africanas.

- Janeiro de 2025: O MetPac-SA estabeleceu uma parceria com o GeT Metal Group para acolher uma exposição de economia circular em Joanesburgo, destacando a colaboração entre produtor e reciclador.

- Agosto de 2024: A Mauser Packaging Solutions adquiriu um negócio sul-africano de tambores de plástico, alargando a sua oferta de embalagens industriais.

- Agosto de 2024: A Guala Closures finalizou o acordo com a Coleus Packaging e relançou a unidade de Durban como Bericap South Africa.

Âmbito do Relatório do Mercado de Embalagens Metálicas da África do Sul

A embalagem fornece uma cobertura protetora e informativa, protege o produto durante o manuseamento, o armazenamento e o transporte, e disponibiliza informações úteis sobre o conteúdo da embalagem. A utilização de metais, como o aço, o alumínio, o estanho, etc., para fins de embalagem, é denominada embalagem metálica. O estudo acompanha a procura do Mercado de Embalagens Metálicas da África do Sul em termos de valor (milhões de USD) proveniente da venda de tais soluções de embalagem oferecidas por diversos fornecedores. O Mercado de Embalagens da África do Sul é segmentado por Tipo de Material (Alumínio, Aço), Tipo de Produto (Latas, Contentores a Granel, Barris e Tambores de Transporte, Tampas e Fechamentos) e Vertical de Utilizador Final (Bebidas, Alimentação, Tintas e Produtos Químicos, Industrial). Os tamanhos de mercado e as previsões são fornecidos em termos de valor (em milhões de USD) para todos os segmentos acima referidos.

| Alumínio |

| Aço |

| Estanho |

| Latas | Latas de Alimentos |

| Latas de Bebidas | |

| Latas de Aerossol | |

| Latas Decorativas | |

| Contentores a Granel | |

| Tambores e Barris | |

| Tampas e Fechamentos | |

| Outros Tipos de Produto |

| Alimentação |

| Bebidas |

| Tintas, Revestimentos e Produtos Químicos |

| Produtos Farmacêuticos e Saúde |

| Industrial |

| Outras Indústrias Utilizadoras Finais |

| Epóxi Fenólico |

| Acrílico |

| Poliéster |

| Alternativas sem BPA |

| Outros Tipos de Revestimento |

| Por Tipo de Material | Alumínio | |

| Aço | ||

| Estanho | ||

| Por Tipo de Produto | Latas | Latas de Alimentos |

| Latas de Bebidas | ||

| Latas de Aerossol | ||

| Latas Decorativas | ||

| Contentores a Granel | ||

| Tambores e Barris | ||

| Tampas e Fechamentos | ||

| Outros Tipos de Produto | ||

| Por Indústria Utilizadora Final | Alimentação | |

| Bebidas | ||

| Tintas, Revestimentos e Produtos Químicos | ||

| Produtos Farmacêuticos e Saúde | ||

| Industrial | ||

| Outras Indústrias Utilizadoras Finais | ||

| Por Tipo de Revestimento | Epóxi Fenólico | |

| Acrílico | ||

| Poliéster | ||

| Alternativas sem BPA | ||

| Outros Tipos de Revestimento | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de embalagens metálicas da África do Sul até 2031?

Prevê-se que o mercado atinja USD 1,27 mil milhões até 2031, crescendo a uma CAGR de 3,69%.

Qual material lidera a procura unitária?

O alumínio detinha uma quota de 62,55% em 2025, graças às suas vantagens de reciclabilidade e peso.

Qual segmento de utilizador final crescerá mais rapidamente até 2031?

As aplicações industriais, abrangendo produtos químicos mineiros e lubrificantes, estão preparadas para avançar a uma CAGR de 4,91%.

Como é que a legislação de EPR influencia as escolhas de embalagem?

As quotas obrigatórias de recuperação favorecem os metais infinitamente recicláveis, levando os transformadores a investir em capacidade de alumínio e aço.

Quais as áreas geográficas que impulsionam o maior consumo?

Gauteng e o KwaZulu-Natal geram em conjunto mais de 40% da procura nacional de embalagens, com o Cabo Ocidental a destacar-se nas latas de bebidas artesanais.

Qual segmento de revestimento está a expandir-se mais rapidamente?

Prevê-se que as alternativas sem BPA cresçam a uma CAGR de 3,92%, à medida que os consumidores conscientes da saúde e os reguladores pressionam por revestimentos mais seguros.

Página atualizada pela última vez em: