Tamanho e Participação do Mercado de Petróleo e Gás da Noruega

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 18.92 Bilhões de dólares |

| Tamanho do Mercado (2026) | 19.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.89% CAGR |

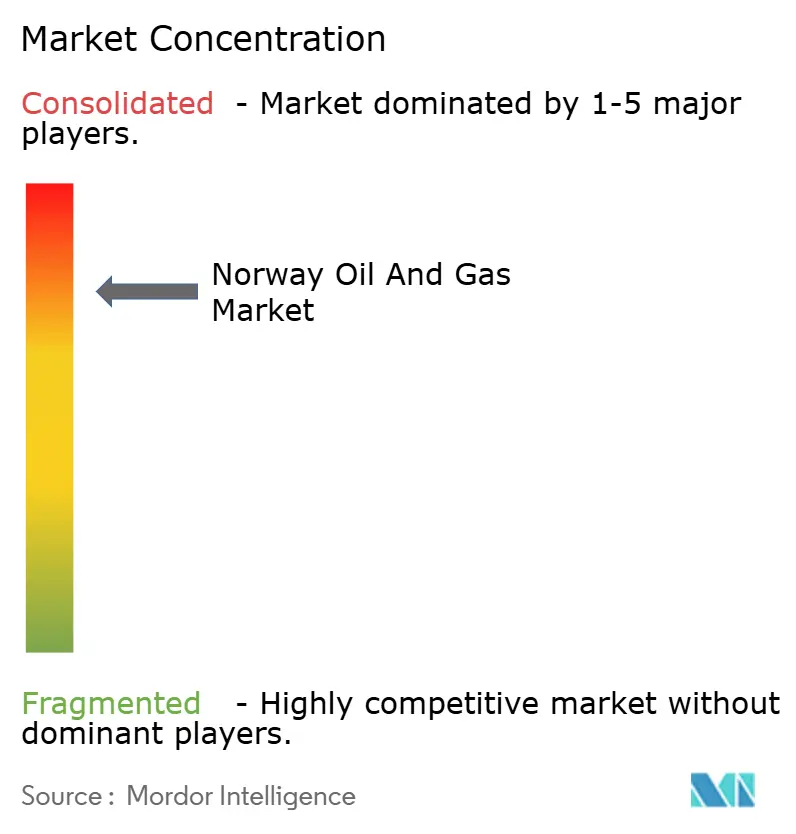

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Petróleo e Gás da Noruega por Mordor Intelligence

O tamanho do Mercado de Petróleo e Gás da Noruega foi avaliado em USD 18,92 bilhões em 2025 e estima-se que cresça de USD 19,66 bilhões em 2026 para USD 23,79 bilhões até 2031, a uma CAGR de 3,89% durante o período de previsão (2026-2031).

A maturidade da infraestrutura offshore, os fluxos de investimento estáveis impulsionados por incentivos fiscais e a demanda europeia no pós-Ucrânia mantiveram estável a trajetória de crescimento do mercado. O aumento das preocupações com segurança energética continua a favorecer as exportações de gás norueguesas, enquanto os projetos de descarbonização no downstream e os centros comerciais de armazenamento de carbono estão abrindo novos fluxos de receita. No âmbito competitivo, a consolidação controlada em torno da Equinor, da Aker BP e da Vår Energi está permitindo o desenvolvimento coordenado de campos marginais, ao passo que a implantação de gêmeos digitais e as conexões subsea tie-back estão reduzindo os custos operacionais. A requalificação da força de trabalho e os mandatos de redução de emissões criam pressões de custo, mas também aceleram a adoção de automação, robótica e eletrificação offshore, que em conjunto sustentam ganhos de produtividade no médio prazo.

Principais Conclusões do Relatório

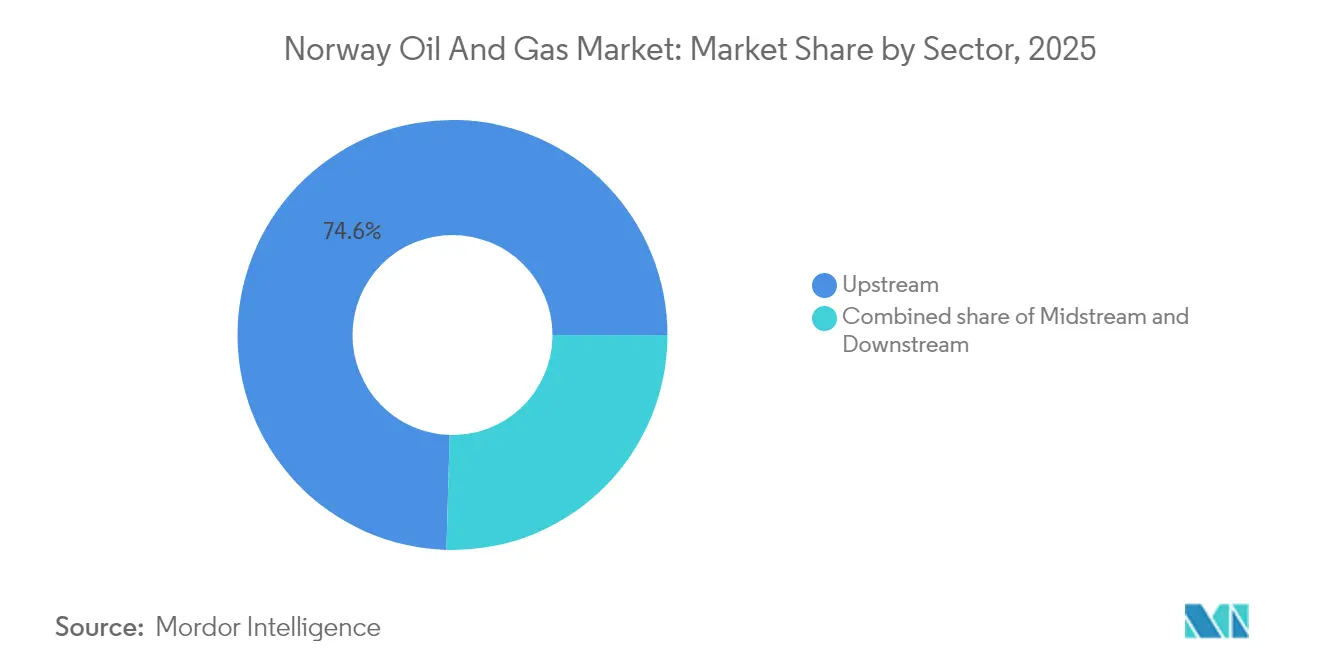

- Por setor, as operações upstream detinham 74,55% da participação do mercado de petróleo e gás da Noruega em 2025; as operações downstream registraram a maior CAGR projetada de 4,70% até 2031.

- Por localização, os ativos offshore representaram 94,62% da receita em 2025, com uma CAGR esperada de 4,18% até 2031.

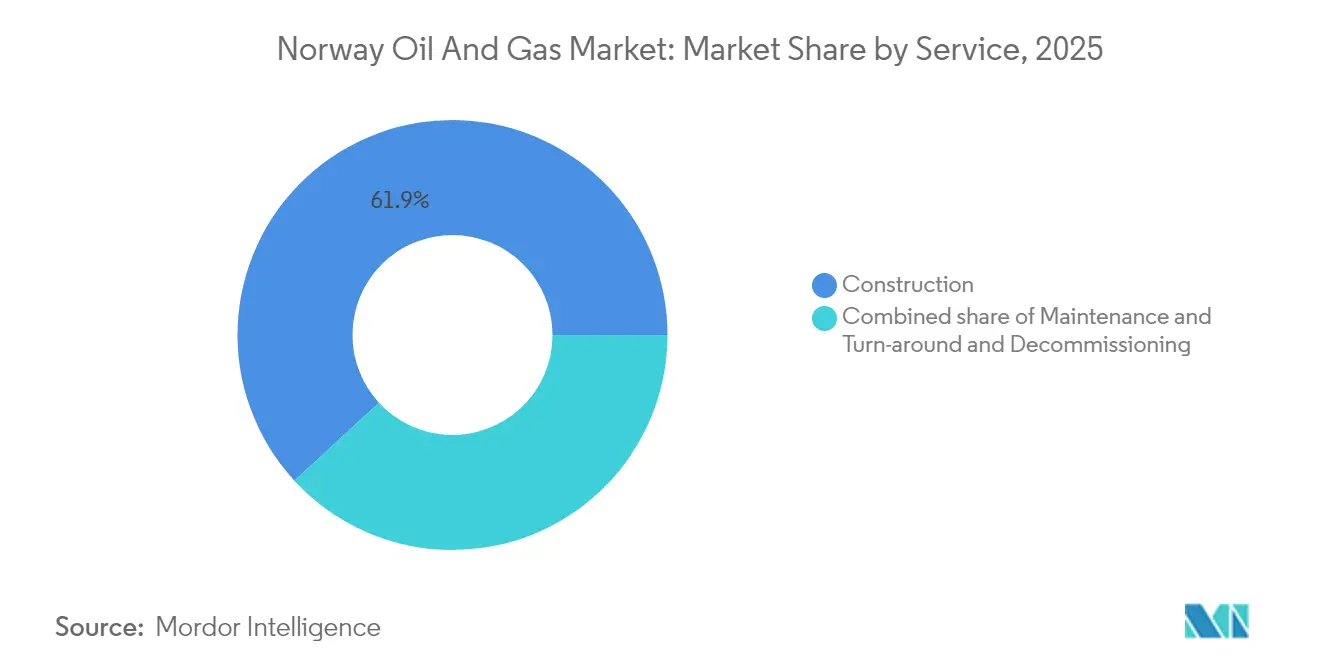

- Por serviço, a construção respondeu por 61,85% do tamanho do mercado de petróleo e gás norueguês em 2025, enquanto a manutenção e a parada programada devem avançar a uma CAGR de 4,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Petróleo e Gás da Noruega

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da demanda europeia de gás no pós-crise da Ucrânia | +0.80% | UE, principalmente Alemanha | Médio prazo (2-4 anos) |

| Incentivos fiscais para investimentos na PCN | +0.60% | Plataforma Continental Norueguesa | Curto prazo (≤2 anos) |

| Infraestrutura offshore madura | +0.40% | Mar do Norte, Mar da Noruega, Mar de Barents | Longo prazo (≥4 anos) |

| Comercialização de centros de armazenamento de CO₂ | +0.30% | Formações do Mar do Norte | Médio prazo (2-4 anos) |

| Redução do OPEX impulsionada por gêmeos digitais | +0.20% | Plataforma Continental Norueguesa | Curto prazo (≤2 anos) |

| Otimização de conexões subsea tie-back | +0.30% | Campos marginais, PCN | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda Europeia de Gás no Pós-Crise da Ucrânia

Os recordes de déficit europeu de gás após 2022 levaram as exportações norueguesas a atingirem máximos históricos, consolidando o mercado de petróleo e gás da Noruega como o principal fornecedor não russo do continente. A Alemanha obteve 48% do seu gás da Noruega em 2024, ampliando significativamente um déficit estrutural de demanda que deve persistir pelo menos até 2030. Embora as metas climáticas da UE indiquem uma redução de 32% no consumo geral de gás até 2030, os contratos de fornecimento de curto prazo permanecem robustos, proporcionando aos produtores noruegueses margem para maximizar o fluxo de caixa enquanto se preparam para uma redução gradual de volumes. A ênfase do governo em janelas de entrega seguras e na previsibilidade do escoamento pelos gasodutos agrega ainda mais estabilidade para os investidores upstream. No entanto, os debates políticos internos sobre um alinhamento mais aprofundado com a política energética da UE introduzem ocasionalmente incertezas regulatórias que as empresas devem acompanhar de perto.

Incentivos Fiscais para Investimentos na Plataforma Continental Norueguesa

A alíquota marginal de 78% da Noruega parece onerosa no papel, mas quando combinada com a dedução integral de custos e a depreciação acelerada, cria condições atraentes após impostos para novos projetos. O mecanismo temporário de alívio introduzido em 2020 permitiu que os operadores deduzissem a maior parte dos desembolsos de capital imediatamente, desencadeando uma onda de 29 sanções de projetos cujo pico de gastos ocorrerá por volta de 2025. As revisões orçamentárias divulgadas para 2025 mantêm essas deduções e estendem as provisões de renda de recursos a empreendimentos de gestão de carbono, ampliando a base de incentivos.(1)Ministério das Finanças, "Orçamento Nacional da Noruega 2025," regjeringen.no Os investidores, porém, antecipam uma desaceleração natural após a conclusão do atual backlog de projetos sancionados depois de 2027, a menos que novas políticas atualizem o pipeline de projetos.

Infraestrutura Offshore Madura

Ao longo das últimas cinco décadas, a expansão contínua levou ao desenvolvimento de densas redes de plataformas, gasodutos e terminais terrestres, resultando em custos médios de tie-back até 30% inferiores aos de construções greenfield. Exemplos recentes incluem Fram Sør e Bestla, onde linhas de fluxo de 10 a 15 km conectam novos poços a hubs existentes, proporcionando preços de equilíbrio bem abaixo de USD 40 por barril. As atualizações de eletricidade a partir da costa nas plataformas Troll B e Troll C estão reduzindo as emissões operacionais em 160.000 tCO₂ por ano, enquanto prolongam a vida útil das instalações topside. Essas vantagens encurtam os ciclos de desenvolvimento, preservam o capital e posicionam a Plataforma Continental Norueguesa como modelo para a otimização de campos brownfield em todo o mundo.

Comercialização de Centros de Armazenamento de CO₂

O projeto Northern Lights atingiu status operacional em 2025 e agora processa embarques transfronteiriços de CO₂, tornando a Noruega um dos primeiros movimentos na monetização do armazenamento geológico. A capacidade inicial de 1,5 Mt/ano está totalmente reservada, e a Fase 2 elevará o processamento para além de 5 Mt/ano até 2028. As lições aprendidas com as 22 Mt de injeções acumuladas de Sleipner e Snøhvit reduzem o risco técnico, enquanto uma combinação fiscal favorável de créditos tributários de CO₂ e co-investimento estatal sustenta a viabilidade comercial. Essa nova linha de serviços contrabalança parcialmente o declínio de longo prazo dos volumes upstream e pode evoluir para um setor exportador líder em conhecimento subsuperficial.(2)TotalEnergies, "Comunicado de Imprensa sobre Marco do Northern Lights," totalenergies.com

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade de preços (petróleo e gás) | -0.40% | Mercados globais de commodities que afetam as exportações norueguesas | Curto prazo (≤ 2 anos) |

| Custos de conformidade com as metas de emissões líquidas zero | -0.30% | Operações na Plataforma Continental Norueguesa | Médio prazo (2-4 anos) |

| Migração de mão de obra qualificada para energias renováveis | -0.50% | Plataforma Continental Norueguesa, região do Mar do Norte | Médio prazo (2-4 anos) |

| Crescimento dos passivos de descomissionamento | -0.60% | Campos maduros do Mar do Norte, Plataforma Continental Norueguesa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços (Petróleo e Gás)

As flutuações nos preços de referência do petróleo bruto e do gás complicam o planejamento de alocação de capital para os operadores offshore, cujos pontos de equilíbrio no poço variam entre USD 11 e USD 40 por barril. Os preços spot de gás europeus de curto prazo permanecem vulneráveis a padrões climáticos sazonais e paralisações não planejadas de plataformas, gerando flutuações significativas na receita. Embora o pipeline setorial de tie-backs de baixo custo amortize o impacto, uma fraqueza sustentada de preços pode atrasar projetos marginais e reduzir adições futuras de reservas. As variações cambiais acrescentam outra camada de complexidade, com um NOK mais fraco inflacionando os custos de equipamentos importados, mesmo ao elevar as receitas de exportação.

Custos de Conformidade com Emissões Líquidas Zero

A indústria gastou NOK 16 bilhões em 2024 em impostos sobre CO₂, licenças do Sistema de Comércio de Emissões da UE e atualizações de eletrificação de plataformas.(3)Diretório Norueguês de Petróleo, "Emissões de atividades de petróleo," norskpetroleum.no As metas de redução das emissões offshore em 50% até 2030 exigem conexões de cabos de alta tensão, sistemas de baterias nas plataformas e maior utilização de energia eólica flutuante. Projetos como a eletrificação parcial de Oseberg, avaliada em NOK 10 bilhões, evidenciam a intensidade de capital envolvida. Os operadores enfrentam o duplo desafio de manter os custos competitivos em relação a seus pares globais enquanto atendem a algumas das regulamentações ambientais mais rigorosas do mundo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: Dominância da Extração com Potencial Emergente no Downstream

As atividades upstream retiveram uma participação de receita de 74,55% em 2025, sustentadas por campos gigantes como Johan Sverdrup, que produziu 260 milhões de barris naquele ano, mantendo uma intensidade de carbono inferior a 5 kg de CO₂ por barril. A propriedade combinada de gasodutos e terminais oferece vantagens de custo e sustenta a cadeia de valor integrada do mercado de petróleo e gás da Noruega. Os ativos midstream, incluindo a mais extensa rede de gasodutos offshore da Europa, foram assegurados com apoio estatal por meio de uma aquisição de USD 1,6 bilhão, reforçando o controle nacional sobre as artérias estratégicas de exportação. O EBITDA downstream aumentou em razão das conversões de refinarias: a transição de Mongstad em direção ao hidrogênio azul e aos combustíveis de aviação sustentáveis deve reduzir as emissões da instalação em 70%, evidenciando como o processamento de valor agregado pode superar as margens tradicionais de refino.

O tamanho do mercado de petróleo e gás da Noruega para o segmento downstream está previsto para atingir USD 3,34 bilhões até 2031, expandindo-se a uma CAGR de 4,70%, a mais rápida no âmbito da segmentação setorial. Embora o upstream continue sendo a espinha dorsal, modelos de negócios mistos que combinam hidrocarbonetos com combustíveis de baixo carbono estão redefinindo os agrupamentos de lucro. Consequentemente, os produtores estão diversificando suas receitas para se proteger contra declínios de longo prazo na demanda por hidrocarbonetos brutos.

Nota: As participações individuais de todos os segmentos estão disponíveis mediante a aquisição do relatório

Por Localização: Supremacia Offshore e Potencial de Crescimento no Mar de Barents

As instalações offshore responderam por 94,62% das receitas de 2025 e têm previsão de registrar uma CAGR de 4,18% até 2031, evidenciando como a infraestrutura subsea domina o mercado de petróleo e gás da Noruega. As partidas recentes, mais notavelmente Johan Castberg, com capacidade de 220.000 barris por dia, ressaltam a crescente contribuição do Mar de Barents para a produção de petróleo da região. As operações terrestres permanecem principalmente limitadas a processamento, armazenamento e híbridos emergentes de energia renovável. As severas condições árticas do local exigem FPSOs robustos e resistentes ao inverno e conceitos subsea; uma vez implantadas, essas unidades geram longos perfis de produção em platô que estabilizam a produção nacional.

A eletrificação offshore também está crescendo. O parque eólico flutuante Hywind Tampen agora atende a 35% das necessidades de eletricidade de cinco plataformas Tampen, reduzindo as emissões anuais de CO₂ em 200.000 toneladas. Essa hibridização combina hidrocarbonetos tradicionais com energias renováveis, reforçando a competitividade à medida que os preços do carbono sobem.

Por Serviço: A Escala da Construção Impulsiona a Inovação em Manutenção

A manutenção e a parada programada são atualmente a linha de serviço de mais rápido crescimento na Plataforma Continental Norueguesa, com expansão projetada a uma CAGR de 4,95% até 2031. O aumento reflete uma clara mudança de direção na indústria: os operadores estão extraindo mais valor das plataformas existentes em vez de apostar em novas construções. Por exemplo, as atualizações de eletricidade a partir da costa nas plataformas Troll C e Troll B exigem novas competências na manutenção de energia híbrida, à medida que cabos de alta tensão substituem turbinas a gás tradicionais. A isso se somam painéis de manutenção preditiva e sensores remotos que permitem às equipes ampliar os intervalos de manutenção, reduzir o efetivo offshore e diminuir a exposição a riscos de segurança.

O descomissionamento continua crescendo de forma constante à medida que as instalações envelhecidas do Mar do Norte se aproximam da aposentadoria, e a frota limitada de embarcações de içamento pesado mantém as diárias elevadas. O suporte à exploração se sustenta; 45 poços estão programados para 2025, mas os gastos são cada vez mais direcionados a prospectos próximos a campos existentes. As equipes de engenharia, por sua vez, dedicam mais horas a layouts de tie-back e conexões de captura de carbono do que a poços exploratórios de fronteira.

A construção ainda domina os gráficos de receita, respondendo por 61,85% dos gastos de 2025 graças a projetos de destaque, como o desenvolvimento de Johan Castberg, avaliado em USD 8 bilhões, e a Fase 2 do Northern Lights. Os contratantes noruegueses se destacam em combinar grandes construções com tecnologia de baixo carbono, uma competência demonstrada pela implantação dos robôs de inspeção ANYmal X pela Aker BP, que vêm pré-integrados às novas plataformas desde o primeiro dia. As equipes subsea estão igualmente ocupadas: a linha de fluxo de 13 quilômetros do tie-back de Bestla até Brage comprova como um roteamento inteligente pode evitar o custo de uma instalação independente. Cada vez mais, os clientes desejam um único parceiro para projetar, construir e manter um campo ao longo de toda a sua vida útil, tornando a entrega integrada o novo padrão para contratos de serviços offshore.

Nota: As participações individuais de todos os segmentos estão disponíveis mediante a aquisição do relatório

Análise Geográfica

A produção na plataforma do Mar do Norte ainda contribui com a maior parcela da produção nacional, graças à sua densa rede de plataformas de processamento e múltiplos gasodutos de exportação conectados diretamente a pontos de desembarque continentais. O Mar da Noruega segue com volumes incrementais provenientes de tie-backs aos hubs de Åsgard e Njord, enquanto o Mar de Barents está evoluindo de uma província de fronteira para um significativo motor de crescimento após a entrada em operação de Johan Castberg. No total, o mercado de petróleo e gás da Noruega produziu 233,2 milhões de Sm³ o.e. em 2024 nessas três regiões.

O Mar do Norte se beneficia de baixos custos unitários, em parte porque décadas de investimento resultaram em infraestrutura densa, permitindo que projetos de extensão geradoras de caixa, como Fram Sør, avancem a preços moderados. A geologia em camadas do Mar da Noruega suporta campos de gás condensado que se integram perfeitamente à rede de exportação existente, mantendo tarifas competitivas. Os desenvolvimentos no Mar de Barents, embora intensivos em capital, desbloqueiam novos recursos de alta qualidade e reforçam o papel de longo prazo da Noruega como fornecedora à Europa.

As soluções integradas de energia diferenciam a Noruega. Os cabos de eletricidade a partir da costa para Troll B, Troll C e Sleipner Leste reduzem as emissões e preparam a bacia para as rígidas regras de carbono da UE. Os conceitos de eólica flutuante testados em Hywind Tampen estão sendo avaliados para as plataformas do Mar de Barents, combinando altos fatores de capacidade com custos reduzidos de suporte logístico. Tais inovações tornam o mercado de petróleo e gás da Noruega um referencial para operações offshore de baixo carbono.

No geral, a diversificação regional dentro das águas nacionais equilibra o risco geológico, sustenta o escoamento pelos gasodutos e se alinha com o compromisso do governo de manter a produção próxima dos níveis atuais pelo menos até 2035, sem violar as metas de emissões. Essa abordagem protege as receitas fiscais e mantém a reputação da Noruega como fornecedora confiável para um sistema energético europeu em transformação.

Panorama regulatório

A Noruega regula as atividades petrolíferas na Plataforma Continental Norueguesa (NCS) sob a Lei do Petróleo (1996), com o Ministério da Energia responsável pela política geral e pelo licenciamento, a Diretoria Offshore Norueguesa (Sokkeldirektoratet) gerenciando a regulação de recursos e técnica, e a Autoridade de Segurança do Petróleo da Noruega (Havtil) supervisionando os requisitos de segurança e ambiente de trabalho. O sistema anual de Concessões em Áreas Predefinidas (APA) garante previsibilidade em áreas maduras, e o Ministério da Energia concedeu 57 licenças de produção na rodada APA 2025 (anunciada em janeiro de 2026) no Mar do Norte, no Mar da Noruega e no Mar de Barents.

As aprovações operacionais e as obrigações de conformidade abrangem todo o ciclo de vida do campo, incluindo requisitos de consentimento para início de operação e desempenho contínuo em saúde, segurança e meio ambiente (HSE) sob as regulamentações da Havtil. Além da continuidade do licenciamento, os sinais fiscais e políticos no orçamento nacional de 2025 preservaram incentivos ao investimento que também se estendem às atividades de gestão de carbono, fortalecendo a ligação entre produção de hidrocarbonetos, eletrificação e desenvolvimentos de armazenamento de CO2 já ativos na NCS (incluindo o Northern Lights, operacional em 2025).

Cenário Competitivo

O mercado de petróleo e gás da Noruega conta com 27 empresas de exploração e produção (E&P), das quais 20 detêm funções de operação. A Equinor domina com cerca de 70% da produção total e opera infraestrutura crítica, incluindo a planta de processamento de Kårstø e os principais gasodutos de exportação para o Reino Unido e a Europa continental. A Aker BP segue como a principal independente, aproveitando parcerias focadas em eficiência para desenvolver rapidamente campos marginais. A Vår Energi saltou para o topo após a aquisição dos ativos noruegueses da Neptune Energy, adicionando escala e um robusto inventário de projetos de tie-back de curto prazo.

As fusões e aquisições estratégicas ao longo de 2024-2025 concentraram a titularidade de blocos em menos mãos sem sufocar a inovação. A compra da Sval Energi pela DNO assegurou acreage contíguo no Mar do Norte que pode ser desenvolvido sob um plano unificado de instalações, reduzindo os custos por barril. Enquanto isso, alianças no setor de serviços, como a da Subsea 7 em parceria com a SLB OneSubsea, fornecem pacotes integrados de EPCI que aceleram o tempo até a primeira produção de petróleo para operadores menores.

A digitalização diferencia os líderes. A estrutura de gêmeo digital de campo da Equinor já reduziu o OPEX em percentuais de dois dígitos. A Aker BP está pilotando robôs de inspeção autônomos, preparando o terreno para plataformas não tripuladas até 2029. As cadeias de captura de carbono introduzem uma nova dimensão competitiva: o modelo de transporte e armazenamento de acesso aberto do Northern Lights proporciona aos primeiros participantes fluxos de receita não relacionados aos preços das commodities, reduzindo assim o risco dos fluxos de caixa futuros.

Coletivamente, os cinco maiores produtores respondem por cerca de 80% da produção nacional, indicando uma concentração moderadamente alta que equilibra eficiência de escala com competição ativa por acreage de exploração.

Líderes da Indústria de Petróleo e Gás da Noruega

Shell PLC

Exxon Mobil Corporation

Equinor ASA

TotalEnergies SE

Aker BP ASA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A exploração em áreas próximas e as interligações submarinas de ciclo rápido com hubs existentes continuam sendo a oportunidade mais clara na NCS, pois permitem converter descobertas menores em desenvolvimentos comerciais sem a necessidade de novas plataformas independentes. Isso se reflete no pipeline de projetos de 2026 e nas etapas de maturação de conceitos, incluindo o conceito submarino Ringvei Vest da Equinor, conectado ao Troll B (oito descobertas), e a maturação da fase 4 do Johan Sverdrup como um novo desenvolvimento submarino utilizando os volumes de Tonjer e Geitungen. Juntas, essas iniciativas apoiam oportunidades para serviços de EPCi submarino, construção e extensão de vida útil, alinhados ao modelo de otimização de campos maduros da Noruega.

Um segundo conjunto de oportunidades concentra-se na continuidade da produção e na conformidade com as emissões, particularmente eletrificação, energia a partir de terra (power-from-shore) e operações digitais que reduzem as emissões operacionais e o custo por barril em ativos maduros. O mercado também está construindo uma linha de serviços de gestão de carbono, com o Northern Lights operando a 1,5 Mt de CO2 por ano a partir de 2025 e os planos de expansão da Fase 2 elevando a capacidade para mais de 5 Mt por ano até 2028, o que gera demanda por cadeias de valor de transporte e armazenamento de CO2 junto com os serviços tradicionais de petróleo e gás. A continuidade das políticas por meio do licenciamento APA (APA 2026 anunciado em maio de 2026) e mecanismos de financiamento público, incluindo o edital PETROSENTER 2026 do Conselho de Pesquisa da Noruega, focado em soluções de baixa emissão e melhoria da recuperação, reforçam os caminhos de investimento para aumento de produção e atualizações vinculadas à descarbonização.

Desenvolvimentos recentes do setor

- Julho de 2026: A Equinor firmou contratos no valor de aproximadamente NOK 6 bilhões para quatro projetos de desenvolvimento na plataforma continental norueguesa. As concessões concentram o trabalho em um pipeline coordenado de entrega submarina e de projetos, apoiando execução mais rápida e reduções de custo para desenvolvimentos com forte dependência de interligações.

- Junho de 2026: A Equinor submeteu o programa de avaliação de impacto ambiental para o desenvolvimento de Wisting no Mar de Barents para consulta pública. O avanço do processo de EIA reduz o risco regulatório rumo à seleção de conceito e às decisões de investimento, e sinaliza o compromisso contínuo com a maturação de projetos com capacidade ártica dentro do portfólio offshore da Noruega.

- Maio de 2025: A Equinor iniciou a produção no campo petrolífero Johan Castberg, no Mar de Barents. O início de operação adiciona um novo centro de produção no norte e amplia a demanda por logística ártica, serviços vinculados a FPSO e suporte submarino em toda a cadeia de suprimentos do Mar de Barents.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Para esta metodologia, o mercado de petróleo e gás da Noruega é definido como o valor das atividades que permitem que os hidrocarbonetos sejam produzidos, transportados, processados e apoiados dentro da Noruega, incluindo serviços relacionados a campos e instalações vinculados a ativos de petróleo e gás.

Exclusões de escopo: Ativos de energia puramente renovável e utilitários industriais não relacionados a petróleo e gás são excluídos, e não contabilizamos trabalhos de construção não relacionados a instalações de petróleo e gás.

Visão geral da segmentação

- Por Setor

- Upstream

- Midstream

- Downstream

- Por Localização

- Terrestre

- Offshore

- Por Serviço

- Construção

- Manutenção e Parada Programada

- Descomissionamento

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer os limites do que é contabilizado na Noruega e para ancorar o modelo a sinais reais de atividade publicados de forma consistente a cada ano. Baseamo-nos em dados públicos como os da Diretoria de Petróleo da Noruega (produção de campos, descobertas e desenvolvimentos planejados), Estatística da Noruega (faturamento setorial e índices de preços) e materiais da Diretoria Offshore Norueguesa, quando relevante.

Para manter o modelo fundamentado na realidade comercial e operacional, também revisamos fontes de balanço energético e verificação cruzada, como a Agência Internacional de Energia, a OPEP e o Eurostat, além de relatórios anuais de empresas, apresentações a investidores e anúncios oficiais de projetos. Bases de dados de patentes e periódicos técnicos respeitáveis foram consultados seletivamente para compreender mudanças tecnológicas que podem alterar os custos unitários ou o mix de projetos ao longo do tempo. Também utilizamos uma assinatura paga para dados financeiros de empresas e notícias, a fim de acelerar a verificação de cronogramas e sinais de gastos reportados. Esses exemplos não são exaustivos, e muitas outras fontes públicas e selecionadas foram utilizadas durante a coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em validar como o mercado norueguês é efetivamente precificado e executado em ativos offshore e onshore, e em confirmar quais atividades se enquadram nos orçamentos típicos de petróleo e gás versus trabalhos de energia adjacentes. Conversamos com uma combinação de operadores, prestadores de serviços, equipes de engenharia e partes interessadas da cadeia de suprimentos em toda a Noruega, e então usamos suas contribuições para confirmar utilização, cronograma de projetos e premissas realistas de progressão de preços para a previsão.

Distribuição dos respondentes da pesquisa de campo primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 39% | Diretores executivos (CXOs): 15% | Ásia-Pacífico: 44% |

| Nível intermediário: 46% | Líderes funcionais/de unidade: 33% | EMEA: 35% |

| Empresas menores: 15% | Gerentes: 52% | Américas: 21% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído utilizando uma abordagem top-down e bottom-up, em que a visão top-down reconstrói os gastos a partir de indicadores de atividade na Noruega, e os totais são então verificados em relação a cálculos seletivos de fornecedores e projetos. Na prática, vinculamos o mercado a fatores observáveis, como níveis de produção da Plataforma Continental Norueguesa, planos de desenvolvimento de campos aprovados (incluindo cronogramas), o número e a escala de projetos offshore, e a divisão da atividade entre as necessidades upstream, midstream e downstream.

Alguns insumos importantes no modelo foram a combinação offshore versus onshore, ciclos de manutenção e paradas programadas, intensidade de descomissionamento e movimentos de preços que afetam as tarifas de serviço e os orçamentos de projetos. Quando as séries públicas não eram suficientemente detalhadas, a lacuna foi tratada por meio de premissas estruturadas que foram revisadas com os entrevistados e depois testadas sob estresse, de modo que nenhuma premissa isolada pudesse alterar o total sem ser percebida.

Para a previsão, foi utilizada análise de cenários com um caso base que reflete as expectativas mais comuns compartilhadas pelos participantes do setor, seguido de casos mais restritos e mais flexíveis em torno de atrasos de projetos e inflação de custos. A previsão foi então ajustada somente após as verificações amostrais de economia unitária (por exemplo, escopo típico de projeto multiplicado por faixas de preços razoáveis) permanecerem consistentes com a trajetória macro de atividade.

Validação de dados e ciclo de atualização

A validação ocorre em várias etapas para que os totais finais não dependam de uma única fonte de dados ou da visão de um único analista. Comparamos os resultados com sinais independentes, como tendências de produção, pipelines de projetos anunciados e indicadores amplos de custo, e investigamos quaisquer grandes variações de ano a ano antes da aprovação interna final.

Se uma premissa gerar uma discrepância em mais de uma verificação, a equipe entra novamente em contato com os especialistas relevantes e revisa o insumo, e o modelo é executado novamente para confirmar que a mudança se comporta de forma lógica também nos anos históricos. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, e uma revisão final pré-entrega é concluída para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de petróleo e gás da Noruega segundo a Mordor Intelligence versus outras estimativas publicadas

Os tamanhos de mercado publicados para o petróleo e gás da Noruega podem parecer muito diferentes, mesmo quando o nome do tema parece o mesmo, porque a cadeia de valor considerada nem sempre é idêntica e a base de precificação pode alterar o número final. Em nossas verificações, as maiores diferenças geralmente decorrem de uma fonte estar medindo o valor do setor em nível de ativo, a receita de empresas na Noruega, ou os gastos vinculados a projetos e serviços de petróleo e gás.

Ao acompanhar os gastos com serviços vinculados às atividades upstream, midstream e downstream, e ao atualizar as principais premissas de precificação e cronograma de projetos, a Mordor Intelligence mantém o total focado no trabalho de petróleo e gás baseado na Noruega, em vez de incorporar o valor mais amplo do consumo de energia ou margens de varejo downstream não relacionadas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 18,92 bilhões de USD (2025) | |

| Editora de Pesquisa Global A | 70,20 bilhões de USD (2024) | Esta estimativa parece se inclinar para uma visão mais ampla do valor do setor para a Noruega e pode capturar um conjunto mais amplo de fontes de valor por meio das lentes de tipo, aplicação e setor, o que pode inflar os totais em comparação com um limite de mercado vinculado a gastos. |

| Compilação de Dados Comerciais B | 27,05 bilhões de USD (2022) | Esse valor está mais próximo de uma série de valor de mercado focada em extração e pode ser fortemente influenciado por ciclos de preços em um determinado ano, o que pode subestimar a atividade de midstream, downstream e serviços que continua mesmo quando os preços das commodities se normalizam. |

A variação entre as fontes é explicada principalmente pelo que está sendo avaliado e quais anos e convenções de preços estão sendo aplicados. Uma forma prática de interpretar a tabela é alinhar a estimativa com a decisão que está sendo tomada, já que o planejamento de investimentos geralmente requer sinais de atividade e gastos com serviços, enquanto perfis macro do setor frequentemente refletem um conjunto de valor mais amplo.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de petróleo e gás da Noruega?

O mercado está avaliado em USD 19,66 bilhões em 2026 e tem previsão de atingir USD 23,79 bilhões até 2031.

Qual segmento está crescendo mais rapidamente no mercado de petróleo e gás da Noruega?

A manutenção e a parada programada de ativos apresentam a expansão mais acelerada, com uma CAGR de 4,95% projetada até 2031.

Qual é o grau de dominância das operações offshore na Noruega?

As instalações offshore representam 94,62% das receitas de 2025 e devem sustentar uma CAGR de 4,18%.

Qual é o papel da captura de carbono no setor energético da Noruega?

Centros de armazenamento comercial como o Northern Lights operam atualmente com 1,5 Mt de CO₂/ano, com expansão para mais de 5 Mt até 2028, criando um novo fluxo de receita para os operadores.

Quem lidera o cenário competitivo?

A Equinor detém aproximadamente 70% da produção do país, apoiada pela Aker BP e pela Vår Energi como as principais independentes.

Como as regulamentações de emissões estão afetando os investimentos?

Os operadores incorreram em NOK 16 bilhões em custos de conformidade durante 2024, impulsionando programas de eletrificação e eficiência digital que elevam o capex de curto prazo, mas reduzem as emissões ao longo da vida útil.

Página atualizada pela última vez em: