Tamanho e Participação do Mercado de Consumo de Água em Data Centers dos Países Baixos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

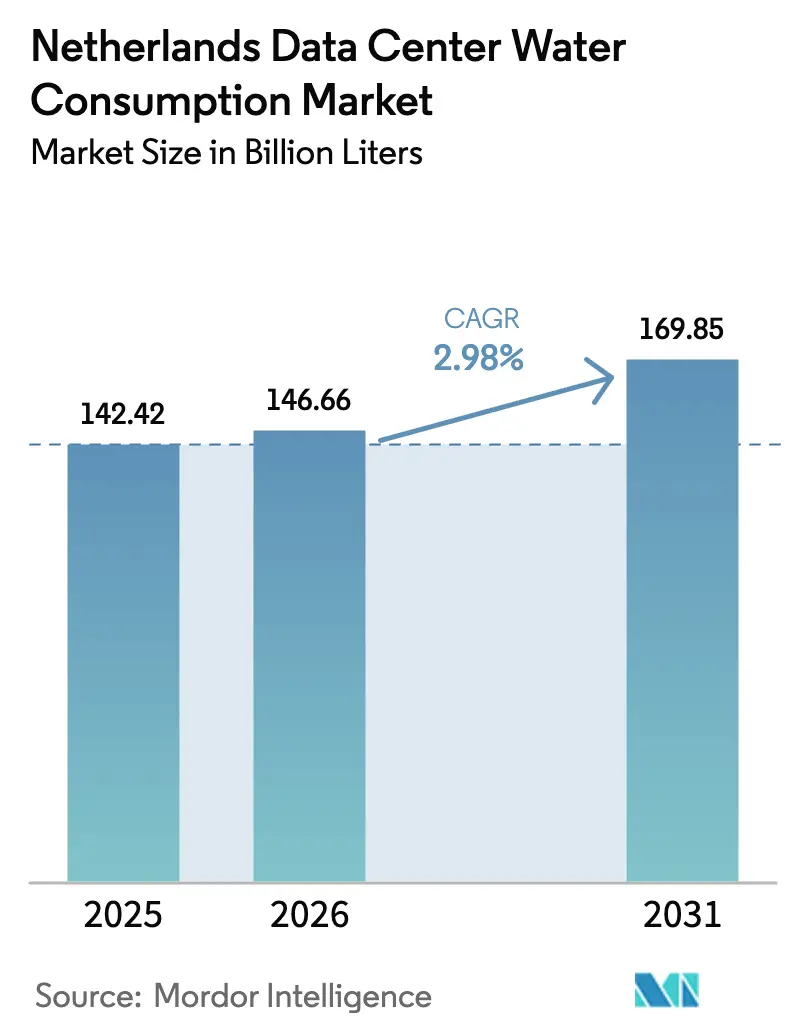

| Tamanho do mercado no ano base (2025) | 142.42 Bilhões de litros |

| Volume do Mercado (2026) | 146.66 Bilhões de litros |

| Volume do Mercado (2031) | 169.85 Bilhões de litros |

| Taxa de crescimento (2026 - 2031) | 2.98% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Consumo de Água em Data Centers dos Países Baixos por Mordor Intelligence

O tamanho do mercado de consumo de água em data centers dos Países Baixos foi avaliado em 142,42 bilhões de litros em 2025 e estima-se que cresça de 146,66 bilhões de litros em 2026 para atingir 169,85 bilhões de litros até 2031, a um CAGR de 2,98% durante o período de previsão (2026-2031). A intensidade hídrica por megawatt está caindo rapidamente porque os operadores estão substituindo torres evaporativas por sistemas de circuito fechado de líquido, expandindo o abastecimento de fontes não potáveis e integrando projetos de recuperação de calor que atendem às crescentes exigências de eficiência da UE. Construções de hiperescala agrupadas em Groningen e Hollands Kroon estão se acelerando, incentivadas pela disponibilidade de capacidade na rede elétrica, regras de licenciamento mais flexíveis e proximidade à geração de energia eólica offshore, enquanto o corredor Randstad de Amsterdã aperta os limites de captação e as alocações de rede. O aviso da Vitens em 2024 de que 45 solicitantes industriais permanecem em listas de espera para conexões de água potável ressalta por que a coleta de água da chuva, o efluente de esgoto tratado e a água superficial estão crescendo a CAGRs de dois dígitos. As crescentes cargas de trabalho de IA e 5G exigem densidades de rack que os sistemas de ar legados não conseguem atender economicamente, forçando a adoção de resfriamento direto ao chip e por imersão e empurrando o mercado de consumo de água em data centers dos Países Baixos em direção a uma trajetória estruturalmente neutra em água, apesar do aumento absoluto dos volumes de carga de trabalho.

Principais Conclusões do Relatório

- Por tipo de data center, o segmento de colocation reteve 46,05% da participação do mercado de consumo de água em data centers dos Países Baixos em 2025, enquanto as instalações de hiperescala devem se expandir a um CAGR de 13,78% até 2031.

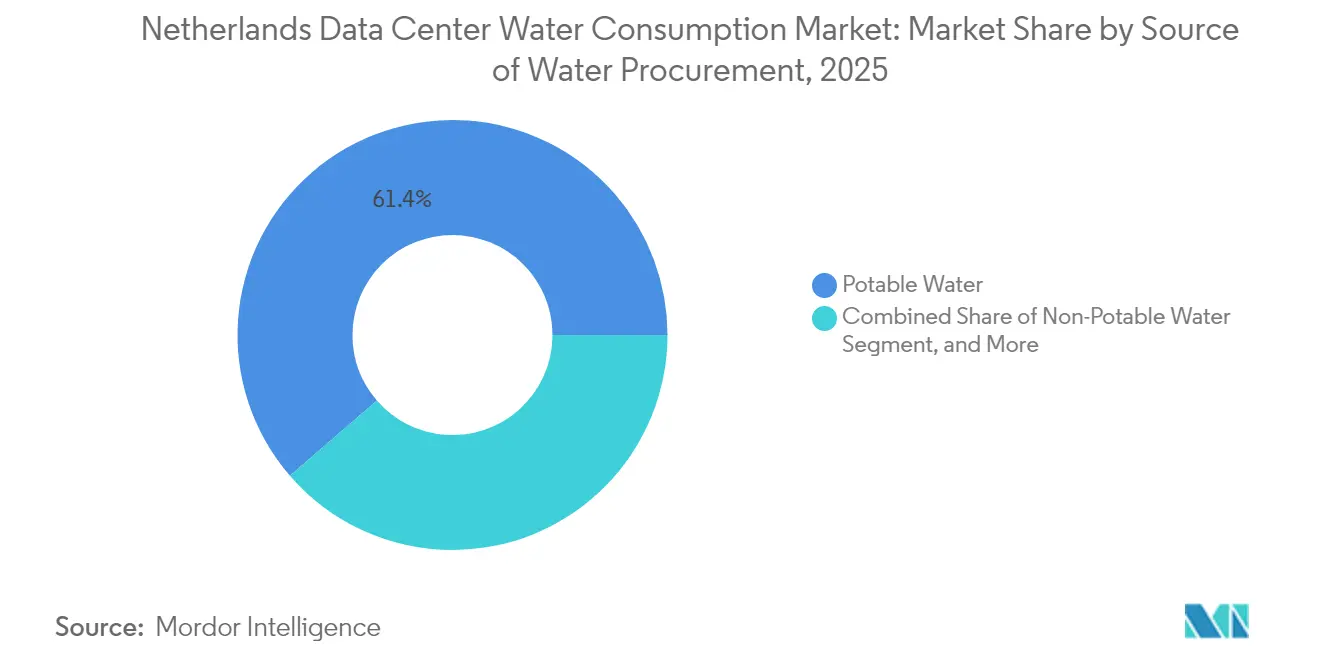

- Por fonte de abastecimento de água, as conexões de água potável detinham 61,35% do tamanho do mercado de consumo de água em data centers dos Países Baixos em 2025; os sistemas de água cinza e outros sistemas não potáveis estão avançando a um CAGR de 15,82% até 2031.

- Por tecnologia de resfriamento, os sistemas adiabáticos indiretos lideraram com 47,35% de participação em 2025, enquanto as arquiteturas de resfriamento direto ao chip devem crescer a um CAGR de 19,02% até 2031.

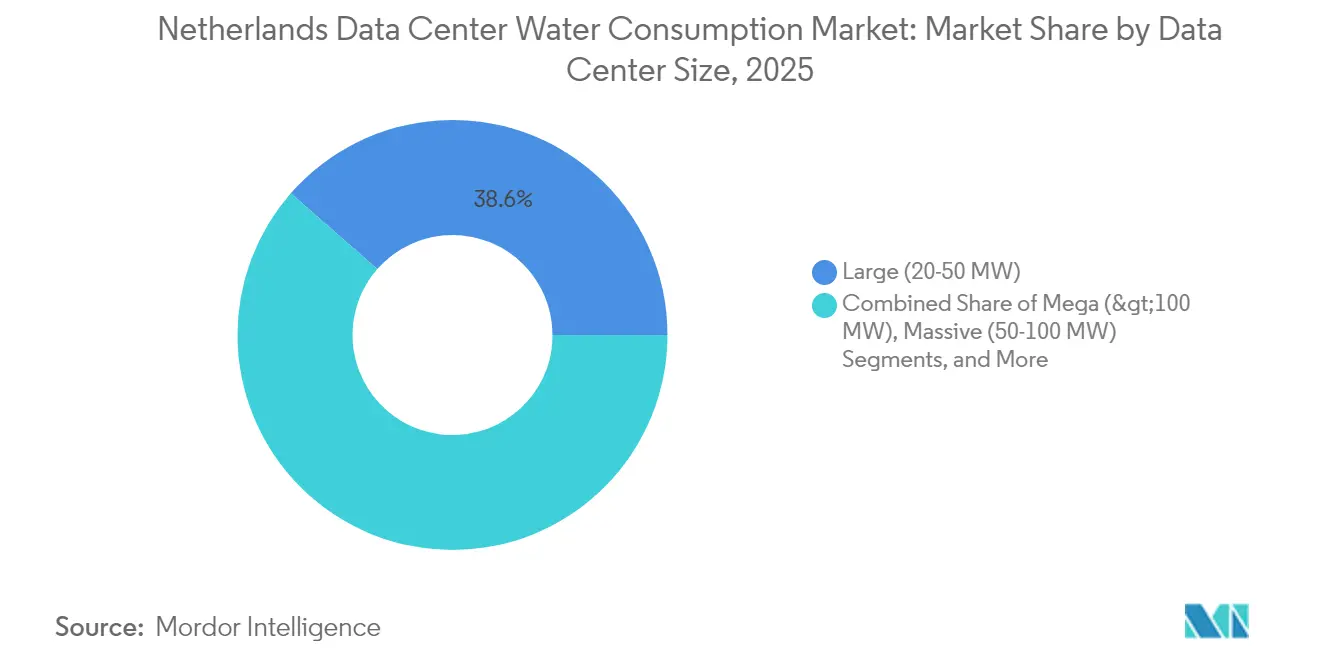

- Por faixa de tamanho de instalação, os grandes sites entre 20 e 50 MW representaram 38,55% do tamanho do mercado de consumo de água em data centers dos Países Baixos em 2025, e os complexos mega acima de 100 MW devem crescer 12,02% ao ano até 2031.

- Por usuário final, TI e telecomunicações capturaram 43,45% da participação do mercado de consumo de água em data centers dos Países Baixos em 2025; os serviços em nuvem apresentam a trajetória mais rápida, com um CAGR de 13,24% na migração de cargas de trabalho empresariais.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Consumo de Água em Data Centers dos Países Baixos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de IA, 5G e Nuvem Acelerando Construções de Hiperescala | 0.80% | Países Baixos, concentrados em Amsterdã e nos principais clusters de hiperescala | Curto prazo (≤ 2 anos) |

| Crescimento de Centros de Dados de Borda em Cidades Holandesas Secundárias | 0.60% | Países Baixos, particularmente em Eindhoven, Groningen, Rotterdam e Utrecht | Médio prazo (2 a 4 anos) |

| Metas ESG Rigorosas Impulsionando Tecnologias de Uso Eficiente de Água | 0.50% | Países Baixos, com maior adoção entre operadores de hiperescala e colocação | Médio prazo (2 a 4 anos) |

| Incentivos Governamentais para o Uso Circular da Água | 0.40% | Países Baixos, apoiados por programas nacionais e regionais de sustentabilidade | Médio prazo (2 a 4 anos) |

| Regras de Relatórios de Água da UE Aumentando a Transparência Operacional | 0.30% | União Europeia, incluindo os Países Baixos | Longo prazo (≥ 4 anos) |

| Monetização do Reaproveitamento de Calor Melhorando a Viabilidade Econômica dos Projetos | 0.30% | Países Baixos, especialmente em redes urbanas de aquecimento distrital | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de IA, 5G e Nuvem Acelerando Construções de Hiperescala

Os investimentos em hiperescala estão se concentrando nos dois municípios isentos da proibição de 2024, canalizando cargas de trabalho para Groningen, onde o campus de EUR 600 milhões (USD 698,64 milhões) da Google implanta sistemas de circuito fechado que eliminam a perda evaporativa. A iniciativa de zero consumo de água da Microsoft demonstrou 0,30 litros por kWh de uso de água ao coletar água da chuva e restringir o resfriamento evaporativo direto a menos de 5% das horas de operação. O Programa Delta prevê verões mais secos e menores fluxos do Reno até 2050, intensificando a pressão para desacoplar o crescimento de capacidade da demanda por água potável. O financiamento da Estratégia de Resiliência Hídrica da UE de EUR 15 bilhões (USD 17,47 bilhões) sinaliza futuros limites de captação em bacias sob estresse, acelerando a adoção de resfriamento líquido mais rapidamente do que o CAGR principal implica. Coletivamente, esses fatores incentivam os operadores a adotar projetos prontos para calor que transformam os sistemas de resfriamento em ativos térmicos geradores de receita, conectando-os às redes municipais.

Crescimento de Data Centers de Borda em Cidades Secundárias Holandesas

O teto proposto de 670 MVA na rede elétrica de Amsterdã e as licenças de água mais rígidas desviam novas construções para Rotterdam, Utrecht, Eindhoven e Almere, onde as aprovações são mais rápidas e a energia está disponível. O DC3 da Greenhouse Datacenters foi inaugurado em abril de 2025 com 0,380 litros por kWh de uso de água, provando que as instalações de borda podem rivalizar com a eficiência de hiperescala em escala modesta. A NorthC adicionou 11 MW em quatro sites em cidades secundárias, cada um integrando circuitos de aquecimento urbano exigidos pelos conselhos locais. O cluster de hidrogênio do porto de Rotterdam oferece potencial de resfriamento com água do mar sem conflito com a água potável, atraindo estudos de viabilidade da EdgeConneX e da Digital Realty. A resistência comunitária que cancelou o projeto da Meta em Zeewolde em 2023 está direcionando os operadores para instalações menores e dispersas que reduzem o risco de aceitação social.

Metas Rigorosas de ESG Impulsionando Tecnologias Eficientes em Água

A Diretiva de Eficiência Energética obriga os data centers acima de 1 MW a recuperar calor ou justificar a inviabilidade, estimulando o resfriamento direto ao chip e por imersão que captura até 99% da energia dos servidores como água a 50-80 °C. As plataformas de imersão da Asperitas, lançadas em 2025, reduzem as plantas em 80% e cortam os custos de capital mais os custos operacionais em 45% em relação aos projetos de ar, eliminando a perda evaporativa. A QTS fornece calor recuperado de Groningen para 5.000 residências, demonstrando fluxos de receita secundários bancáveis que compensam as despesas de tratamento de água. A Diretiva-Quadro da Água impõe o "bom estado ecológico" até 2027, levando a limiares de captação mais rígidos no Randstad, onde os baixos fluxos de verão já acionam o racionamento prioritário. Os operadores, portanto, recorrem a fontes de água cinza, água da chuva e água do mar que contornam os abastecimentos municipais, mesmo quando horizontes de retorno de 30 anos desafiam a justificativa puramente financeira.

Incentivos Governamentais para o Uso Circular da Água

O consórcio MISD ganhou EUR 34 milhões (USD 39,59 milhões) sob o IPCEI-CIS da UE para prototipar instalações de borda modulares capazes de operação neutra em água onde as linhas municipais são impraticáveis. A Omgevingswet, em vigor desde 2024, consolida as licenças de captação em uma única revisão ambiental, permitindo que os municípios agilizem a aprovação de solicitantes que oferecem propostas de reutilização circular de água e calor. A Vitens aumentará as tarifas em 21% em 2025 e cobrará sobretaxas dos 50 maiores compradores industriais, incentivando os operadores a buscar fontes alternativas. Os primeiros adotantes incluem a Penta Infra, que assinou uma carta de intenções em 2024 para alimentar o calor residual do AMS01 na rede de aquecimento urbano de Haarlem, garantindo aprovação de licença acelerada. A combinação de políticas de subsídios, sinais tarifários e licenciamento simplificado está aumentando progressivamente a adoção de soluções circulares no mercado de consumo de água em data centers dos Países Baixos, minimizando a demanda por água potável e elevando o calor como coproduto.

Análise de Impacto das Restrições*

| Restrição | Impacto (%) na Previsão de CAGR (~) | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento das Licenças de Captação de Água no Corredor Randstad | -0.5% | Amsterdã, Haia, Rotterdam, Utrecht e municípios circundantes | Curto prazo (≤ 2 anos) |

| Usos Municipais Concorrentes Durante Secas de Verão | -0.3% | Nacional, agudo nas bacias dos rios Reno e IJssel | Médio prazo (2-4 anos) |

| Risco de Aceitação Social por Resistência Comunitária | -0.2% | Nacional, mais elevado no Randstad densamente povoado e nas zonas agrícolas | Curto prazo (≤ 2 anos) |

| Alto CAPEX de Retrofits Avançados de Tratamento de Água | -0.3% | Nacional, afeta desproporcionalmente as instalações de colocation legadas em Amsterdã | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento das Licenças de Captação de Água no Corredor Randstad

A incapacidade da Vitens de garantir novas conexões de água a 45 solicitantes industriais ressalta a escassez imediata em torno de Amsterdã, Haia, Rotterdam e Utrecht. As regras municipais em elaboração limitam a carga de rede dos data centers de Amsterdã a 670 MVA e proíbem expansões que não demonstrem reutilização de calor e projetos de baixo consumo de água, efetivamente fechando a porta para construções evaporativas convencionais. Os cenários Delta antecipam reduções de 20-40% no fluxo do Reno no verão, que intensificarão o corte industrial quando as cargas de resfriamento atingirem o pico. O sequenciamento de prioridades coloca a água potável e a agricultura à frente da indústria, expondo os data centers ao racionamento durante eventos de seca. Em resposta, os operadores recorrem a sistemas de circuito fechado que necessitam apenas de volumes de reposição e reabastecimento anual, limitando assim o impacto negativo no CAGR do mercado de consumo de água em data centers dos Países Baixos.

Alto CAPEX de Retrofits Avançados de Tratamento de Água

A adaptação de salas resfriadas a ar legadas para racks de líquido de alta densidade custa mais do que integrar líquido desde o início, porque tubulações, bombas e filtragem adicionais devem coexistir dentro de plantas fixas. Plantas de água ultrapura, como a linha de osmose reversa em Delfzijl, requerem ultrafiltração, eletrodesionização e monitoramento em tempo real para manter a condutividade abaixo de 1 µS/cm, adicionando tanto encargos de capital quanto operacionais. A Vertiv recomenda filtragem de 50 mícrons e testes semestrais de fluidos, aumentando ainda mais os custos operacionais em comparação com os sistemas de ar legados. O estudo de água da chuva de Schiphol da Springer estima sistemas simples de coleta com retorno em 30 anos, mesmo antes de adaptar bombas ou membranas em instalações existentes. Esses aspectos econômicos dificultam projetos de retrofit em Amsterdã, levando alguns operadores a transferir nova capacidade para locais greenfield no norte em vez de reinvestir nas instalações existentes, moderando o crescimento de curto prazo no mercado de consumo de água em data centers dos Países Baixos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Abastecimento de Água: Sistemas Não Potáveis Rompem a Dominância Potável

As conexões de água potável representaram 61,35% do tamanho do mercado de consumo de água em data centers dos Países Baixos em 2025; no entanto, as soluções de água cinza, água da chuva e água superficial devem erodir essa maioria à medida que crescem 15,82% ao ano até 2031. Os campi holandeses da Microsoft já relatam consumo de 0,30 litros por kWh após migrar para abastecimentos de água da chuva e resfriamento líquido de circuito fechado, destacando o teto de desempenho agora esperado por reguladores e clientes empresariais.

As plantas de água cinza que refinam o efluente de esgoto para 10-50 µS/cm adicionam aproximadamente 1,71 kWh por metro cúbico em demanda de energia, mas eliminam a dependência de licenças de captação municipal — uma troca que os operadores aceitam para garantir crescimento de longo prazo no mercado de consumo de água em data centers dos Países Baixos. A filtragem baseada na natureza piloto na PWN WATERSOURCE reduz a intensidade energética em 30-40% e funciona também como armazenamento sazonal, provando que as medidas ambientais também podem reduzir os custos operacionais. O resfriamento baseado em água do mar, em análise para instalações em Rotterdam, utiliza trocadores de titânio para evitar a corrosão, fornecendo um suprimento ilimitado que contorna as redes de água potável, demonstrando como as localizações costeiras podem oferecer vantagens estruturais.

Por Tecnologia de Resfriamento de Data Center: Arquiteturas Líquidas Deslocam os Incumbentes Adiabáticos

As unidades adiabáticas indiretas detinham 47,35% da participação do mercado de consumo de água em data centers dos Países Baixos durante 2025, um legado de construções anteriores que aproveitaram o clima frio holandês e as baixas tarifas de água. Os sistemas de resfriamento direto ao chip estão no caminho para um CAGR de 19,02% à medida que as densidades de rack de IA ultrapassam 40 kW e as metas de calor residual exigem temperaturas de saída inadequadas para sistemas de ar.

O resfriamento por imersão, há muito limitado pela complexidade de manutenção, agora avança para a adoção mainstream após a plataforma de 5 kW por RU da Asperitas, combinada com o fluido Shell S5 X, ter reduzido o custo total de propriedade em 45% e capturado 99% da energia de TI como água a 60 °C. Os trocadores de calor de porta traseira oferecem uma ponte de retrofit, mas capturam apenas 30-40% do calor, levando os sites greenfield a avançar diretamente para projetos totalmente líquidos onde se aplicam mandatos de aquecimento urbano. Como a viabilidade de recuperação de calor agora é obrigatória acima de 1 MW, os sistemas líquidos que atendem às temperaturas de retorno de 70-80 °C acabarão se tornando a linha de base, consolidando um motor de crescimento de médio prazo para o mercado de consumo de água em data centers dos Países Baixos.

Por Tipo de Data Center: Nuvem de Hiperescala Avança enquanto Colocation se Defende

Os provedores de colocation controlavam 46,05% da participação do mercado de consumo de água em data centers dos Países Baixos em 2025, ancorados pelos hotéis de operadoras da Equinix e da Interxion em Amsterdã. As nuvens de hiperescala devem se expandir 13,78% ao ano até 2031, construindo campi dedicados em Groningen e Hollands Kroon, locais sem os limites de licença do Randstad e congestionamento de rede.

Os incumbentes de colocation estão integrando esquemas de aquecimento urbano. O estudo AM4-Diemen da Equinix é um exemplo recente de preservação da demanda empresarial e satisfação dos benchmarks de ESG que exigem efetividade no uso de água abaixo de 0,5 litros por kWh. Os provedores de borda, como a Greenhouse Datacenters, capitalizam sobre os investimentos desviados de Amsterdã, oferecendo suítes abaixo de 3 MW em Rotterdam e Almere, com design pronto para líquido incorporado desde o primeiro dia. As instalações empresariais locais diminuem em volume absoluto à medida que as estratégias híbridas movem cargas de trabalho em lote para a camada de hiperescala, concentrando a demanda de água em menos campi maiores que podem absorver o CAPEX de tratamento e monetizar o calor residual.

Por Tamanho de Data Center: Instalações Mega se Concentram em Zonas Licenciadas

Os grandes campi entre 20 e 50 MW compreenderam 38,55% do tamanho do mercado de consumo de água em data centers dos Países Baixos em 2025, atendendo às interconexões financeiras e de nuvem sensíveis à latência adjacentes ao AMS-IX. Os sites mega acima de 100 MW estão crescendo 12,02% ao ano porque apenas dois municípios permitem a construção de hiperescala, incentivando os operadores a concentrar nova capacidade nas províncias do norte.

A Switch Datacenters opta por adições incrementais de módulos no Science Park para evitar acionar novas licenças de captação, mas ainda integra resfriamento de circuito fechado e exportação de calor para Diemen, ilustrando como os mega campi em instalações existentes evoluem dentro das rígidas regras do Randstad. Enquanto isso, o projeto da QTS em Groningen demonstra que o alinhamento com o aquecimento urbano WarmteStad pode garantir apoio político e assegurar alocações de energia e água ao longo de horizontes de várias décadas. As faixas médias (5-20 MW) mantêm relevância para aplicações governamentais e de borda, mas enfrentam desvantagem de custo de capital em comparação com as economias de escala mega, moderando sua participação no mercado de consumo de água em data centers dos Países Baixos.

Por Setor de Usuário Final: Serviços em Nuvem Deslocam TI e Telecomunicações

TI e telecomunicações representaram 43,45% da participação do mercado de consumo de água em data centers dos Países Baixos em 2025, um legado de hotéis de operadoras e nós de rede de voz. As cargas de trabalho de serviços em nuvem, no entanto, estão se expandindo a uma taxa anual de 13,24% até 2031, à medida que as empresas movem IA intensiva em computação e análises para clusters de hiperescala capazes de amortizar os custos de ativos onerosos de tratamento de água.

Bancos e finanças especificam contratos abaixo de 0,5 litros por kWh, direcionando a demanda para sites com resfriamento líquido certificados sob ISO 14001 e 27001. As frotas de saúde implantam nós de borda em cidades secundárias para reduzir a latência em fluxos de trabalho de imagem, evitando as filas de licença do Randstad. Os usuários de manufatura na região Brainport de Eindhoven co-localizam computação adjacente a fábricas, usando o calor recuperado dos servidores para pré-aquecer a água de processo e reduzir a energia total da instalação em 15-20%. De forma ampla, a mudança em direção à nuvem de hiperescala concentra a demanda de água em um conjunto menor de operadores bem capitalizados, profissionalizando ainda mais as práticas de gestão em todo o mercado de consumo de água em data centers dos Países Baixos.

Análise Geográfica

O cluster Randstad de Amsterdã comandava aproximadamente 85-90% da carga de TI instalada em 2025; no entanto, a expansão de capacidade está sendo limitada pelo acúmulo de licenças da Vitens e por um iminente limite de capacidade de rede de 670 MVA que força os desenvolvedores a propor compromissos de neutralidade hídrica e reutilização de calor para garantir aprovações. O pré-arrendamento ainda atingiu 135 MW no primeiro semestre de 2024, devido à densidade de interconexão do AMS-IX, ressaltando o efeito de aprisionamento mesmo com o crescimento migrando para o norte. Os municípios agora exercem poderes integrados de licenciamento sob a Omgevingswet, acelerando ou paralisando projetos com base nas credenciais de água circular.

As províncias do norte, notadamente Groningen, oferecem isenção da moratória de hiperescala e hospedam abundantes conexões de energia eólica offshore, atraindo megacampi da Google, QTS e Microsoft que redefinem a geografia do mercado de consumo de água em data centers dos Países Baixos. Os municípios de Groningen cortejam os data centers como indústrias âncora pós-campo de gás, agilizando aprovações e subsidiando conexões de aquecimento urbano que transformam campi neutros em água em infraestrutura cívica. Rotterdam e Utrecht capturam implantações de borda redirecionadas de Amsterdã, auxiliadas pela proximidade ao porto marítimo e às ligações ferroviárias nacionais que minimizam a latência para os centros populacionais.

Os sites costeiros e estuarinos exploram opções de resfriamento com água do mar que eliminam a concorrência com a água potável, mas exigem metalurgia resistente e avaliações ambientais completas — custos suportáveis apenas em escala de 20 MW ou mais. As projeções do Programa Delta de uma redução de 40% no fluxo do Reno concedem vantagem estrutural às províncias adjacentes ao Mar de Wadden, onde a disponibilidade de água não está vinculada às entradas de rios continentais. O ecossistema Brainport de Eindhoven ilustra como cadeias de suprimentos especializadas e incentivos municipais podem criar nichos localizados apesar da capacidade total modesta, provando que o mercado de consumo de água em data centers dos Países Baixos está evoluindo de uma geografia de núcleo único para múltiplos nós que equilibra latência, licenças e risco hídrico.

Cenário Competitivo

A Equinix e a Interxion controlam uma estimativa de 40-50% da carga de colocation de Amsterdã, mas as construções cativas dos hiperescaladores e os especialistas holandeses em resfriamento, como a Asperitas e a Incooling, injetam nova concorrência no mercado de consumo de água em data centers dos Países Baixos. O estudo de viabilidade de reutilização de calor AM4 da Equinix com o município de Diemen reflete uma mudança em direção a modelos de serviço térmico que podem justificar preços premium e diferenciar-se dos campi de hiperescala neutros em água. A Greenhouse Datacenters aproveita as licenças em cidades secundárias e o benchmark abaixo de 0,4 litros por kWh do DC3 para conquistar clientes governamentais e de PMEs deslocados de Amsterdã com restrições de licença.

A plataforma de borda modular apoiada pela UE do consórcio MISD poderia permitir que operadores menores alcançassem intensidade hídrica de nível hiperescala sem exigir economias de 100 MW, potencialmente nivelando a assimetria competitiva em nós de borda direcionados. A liderança tecnológica está se tornando o principal campo de batalha: as soluções de imersão que reduzem a demanda de água em até 99% se combinam com fluxos de receita de aquecimento urbano, enquanto as salas resfriadas a ar legadas enfrentam custos de retrofit que podem exceder EUR 1 milhão (USD 1,16 milhão) por MW e ainda ficam aquém das metas de ESG. A conformidade regulatória também molda a participação de mercado, particularmente no Setor de Eficiência Energética.

A cláusula de recuperação de calor da Diretiva e os mandatos de clientes ISO 14001 criam barreiras consideráveis para novos entrantes sem capital ou parcerias municipais, consolidando gradualmente o mercado de consumo de água em data centers dos Países Baixos em torno de incumbentes bem financiados e gigantes de nuvem pública.

Líderes do Setor de Consumo de Água em Data Centers dos Países Baixos

Equinix Netherlands BV

Interxion Holding NV (Digital Realty)

NorthC Group BV

EdgeConneX Netherlands BV

CyrusOne Netherlands BV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Greenhouse Datacenters inaugurou sua instalação DC3 de 2,4 MW na região Rotterdam-Haia com efetividade no uso de água de 0,380 litros por kWh e 100% de abastecimento por energia eólica holandesa.

- Março de 2025: A Equinix iniciou um estudo de viabilidade para exportar calor residual do AM4 para a rede de aquecimento urbano de Diemen, com base em sucessos anteriores em Helsinque e Paris.

- Março de 2025: A nLighten comissionou uma instalação de borda AMS2 de 4,2 MW e lançou um estudo de viabilidade de recuperação de calor para a rede de aquecimento urbano de Amsterdã.

- Fevereiro de 2025: A Asperitas estreou a plataforma de imersão DFCX, entregando até 5 kW por RU com 99% de captura de calor a 60 °C por meio de parcerias com Shell, Dell e STULZ.

Escopo do Relatório do Mercado de Consumo de Água em Data Centers dos Países Baixos

O Relatório do Mercado de Consumo de Água em Data Centers dos Países Baixos é Segmentado por Fonte de Abastecimento de Água (Água Potável, Água Não Potável incluindo Água Cinza e Esgoto Tratado e Reciclado, Fonte Alternativa incluindo Água Subterrânea e Água Superficial e Água da Chuva e Água do Mar e Água Produzida), Tecnologia de Resfriamento de Data Center (Resfriamento Adiabático Indireto, Resfriamento Adiabático Direto, Sistemas de Água Gelada, Resfriamento Líquido Direto ao Chip, Resfriamento por Imersão, Trocadores de Calor de Porta Traseira), Tipo de Data Center (Empresarial, Colocation, Provedores de Serviços em Nuvem, Borda ou Modular), Tamanho do Data Center (Mega acima de 100 MW, Massivo 50-100 MW, Grande 20-50 MW, Médio 5-20 MW, Pequeno abaixo de 5 MW), Setor de Usuário Final (TI e Telecomunicações, Bancos e Finanças, Governo e Setor Público, Saúde, Manufatura, Outros Setores de Usuário Final). As Previsões de Mercado são Fornecidas em Termos de Volume em Litros.

O mercado de consumo de água em data centers dos Países Baixos refere-se à avaliação e medição dos volumes de água utilizados por data centers de diferentes tamanhos e tipos em todo o país. Inclui fontes de água potável, não potável e alternativas usadas para suportar diversas tecnologias de resfriamento, como sistemas adiabáticos, de água gelada e de resfriamento líquido avançado. Em geral, o mercado rastreia e prevê o consumo de água em litros, refletindo o foco do setor no uso eficiente e sustentável de recursos em TI, telecomunicações, serviços financeiros, governo, saúde e outros setores.

| Smartphones |

| Laptops |

| Tablets |

| Dispositivos Vestíveis |

| Local |

| Nuvem |

| Híbrido |

| Gestão de Dispositivos Móveis (MDM) |

| Gestão de Aplicações Móveis (MAM) |

| Defesa contra Ameaças Móveis (MTD) |

| Gestão Unificada de Endpoints (UEM) |

| Gestão de Identidade e Acesso para Mobilidade |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Bancos e Seguros |

| Saúde |

| TI e Telecomunicações |

| Governo |

| Varejo e Comércio Eletrônico |

| Manufatura |

| Outros Usuários Finais |

| Por Dispositivo | Smartphones |

| Laptops | |

| Tablets | |

| Dispositivos Vestíveis | |

| Por Modelo de Implantação | Local |

| Nuvem | |

| Híbrido | |

| Por Tipo de Segurança | Gestão de Dispositivos Móveis (MDM) |

| Gestão de Aplicações Móveis (MAM) | |

| Defesa contra Ameaças Móveis (MTD) | |

| Gestão Unificada de Endpoints (UEM) | |

| Gestão de Identidade e Acesso para Mobilidade | |

| Por Porte da Organização | Pequenas e Médias Empresas |

| Grandes Empresas | |

| Por Usuário Final | Bancos e Seguros |

| Saúde | |

| TI e Telecomunicações | |

| Governo | |

| Varejo e Comércio Eletrônico | |

| Manufatura | |

| Outros Usuários Finais |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de consumo de água em data centers dos Países Baixos em 2026?

O mercado é avaliado em USD 146,66 bilhões em 2026 e deve crescer para USD 169,85 bilhões até 2031.

Qual tecnologia de resfriamento está se expandindo mais rapidamente nos data centers holandeses?

O resfriamento líquido direto ao chip lidera com um CAGR de 19,02% até 2031, à medida que os racks de IA excedem 40 kW de densidade.

Por que os data centers estão relocando capacidade para Groningen e Hollands Kroon?

Esses municípios estão isentos da proibição de hiperescala de 2024 e oferecem disponibilidade de capacidade na rede elétrica, energia renovável e regras de captação mais flexíveis.

Qual foi a participação do abastecimento de água proveniente de fontes potáveis em 2025?

As conexões de água potável compreenderam 61,35% do abastecimento, embora os sistemas não potáveis estejam crescendo rapidamente.

Como os operadores estão abordando as preocupações da comunidade sobre o uso de água?

Eles implantam resfriamento de circuito fechado, coletam água da chuva e exportam calor recuperado para as redes municipais para obter aceitação social.

Página atualizada pela última vez em: