Tamaño y Cuota del Mercado de Consumo de Agua en Centros de Datos de los Países Bajos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

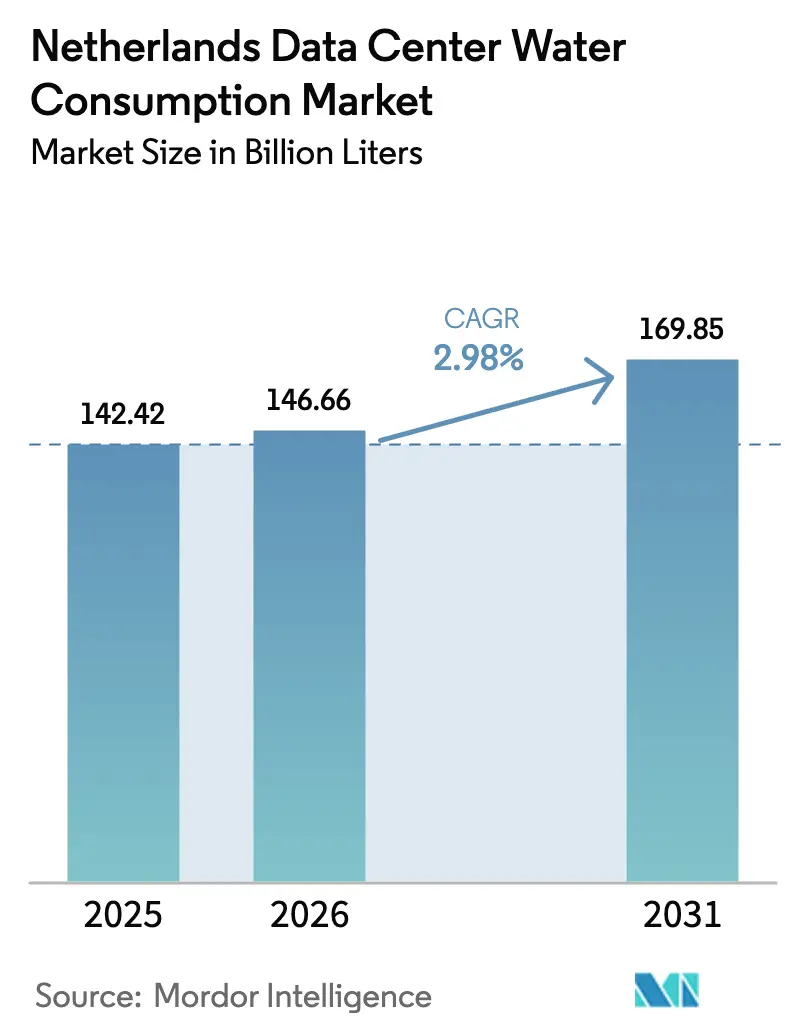

| Tamaño del mercado en el año base (2025) | 142.42 Mil millones de litros |

| Volumen del Mercado (2026) | 146.66 Mil millones de litros |

| Volumen del Mercado (2031) | 169.85 Mil millones de litros |

| Tasa de crecimiento (2026 - 2031) | 2.98% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Consumo de Agua en Centros de Datos de los Países Bajos por Mordor Intelligence

El tamaño del mercado de consumo de agua en centros de datos de los Países Bajos fue valorado en 142,42 mil millones de litros en 2025 y se estima que crecerá desde 146,66 mil millones de litros en 2026 hasta alcanzar 169,85 mil millones de litros en 2031, a una CAGR del 2,98% durante el período de previsión (2026-2031). La intensidad hídrica por megavatio está disminuyendo rápidamente porque los operadores están reemplazando las torres evaporativas por sistemas de circuito cerrado de líquido, ampliando el abastecimiento de agua no potable e integrando diseños de recuperación de calor que satisfacen los mandatos de eficiencia de la UE en evolución. Las construcciones de hiperescala agrupadas en Groninga y Hollands Kroon se están acelerando, incentivadas por la disponibilidad de capacidad en la red eléctrica, normas de permisos más flexibles y la proximidad a la generación de energía eólica marina, mientras que el corredor Randstad de Ámsterdam endurece los límites de extracción y las asignaciones de red. La advertencia de Vitens en 2024 de que 45 solicitantes industriales permanecen en listas de espera para conexiones de agua potable subraya por qué la recolección de agua de lluvia, el efluente de aguas residuales tratadas y el agua superficial están escalando a tasas de CAGR de dos dígitos. Las crecientes cargas de trabajo de IA y 5G demandan densidades de bastidor que los sistemas de aire heredados no pueden atender de manera económica, lo que obliga a la adopción de enfriamiento directo al chip e inmersión y empuja al mercado de consumo de agua en centros de datos de los Países Bajos hacia una trayectoria estructural de neutralidad hídrica a pesar del aumento de los volúmenes absolutos de carga de trabajo.

Conclusiones Clave del Informe

- Por tipo de centro de datos, la colocación retuvo el 46,05% de la cuota del mercado de consumo de agua en centros de datos de los Países Bajos en 2025, mientras que se proyecta que las instalaciones de hiperescala se expandirán a una CAGR del 13,78% hasta 2031.

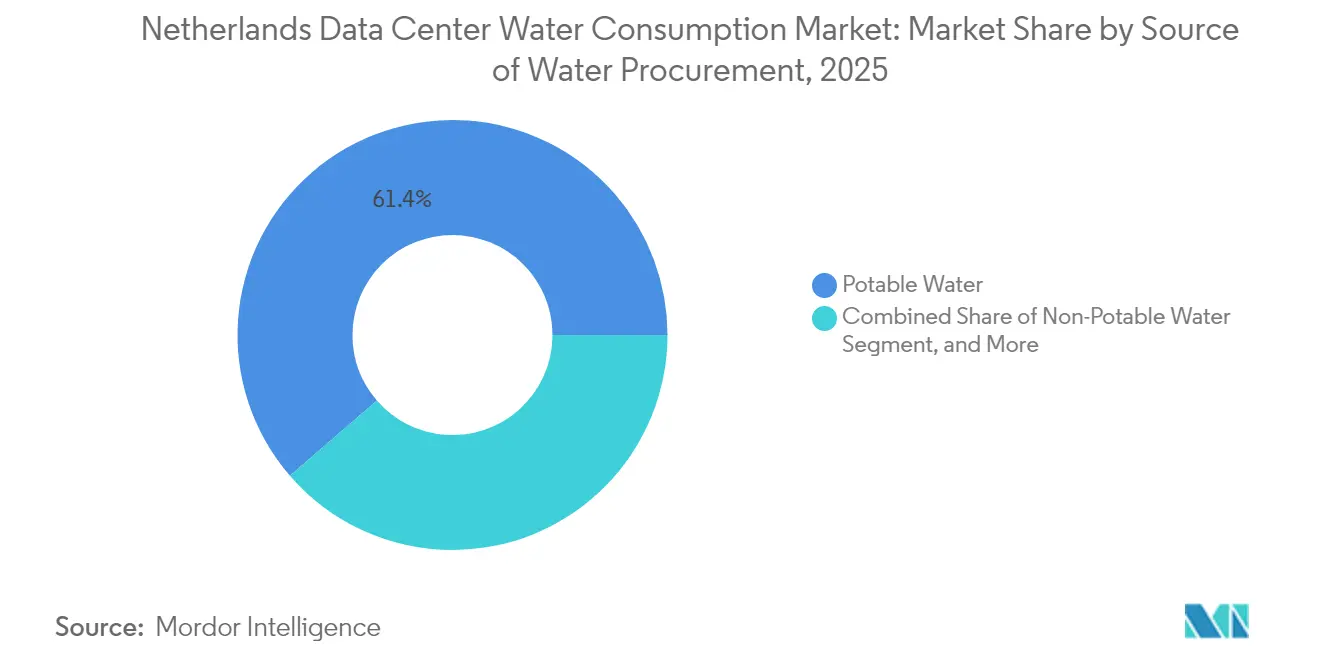

- Por fuente de abastecimiento de agua, las conexiones de agua potable representaron el 61,35% del tamaño del mercado de consumo de agua en centros de datos de los Países Bajos en 2025; los sistemas de aguas grises y otros sistemas no potables avanzan a una CAGR del 15,82% hasta 2031.

- Por tecnología de enfriamiento, los sistemas adiabáticos indirectos lideraron con una cuota del 47,35% en 2025, mientras que se proyecta que las arquitecturas de enfriamiento directo al chip crecerán a una CAGR del 19,02% hasta 2031.

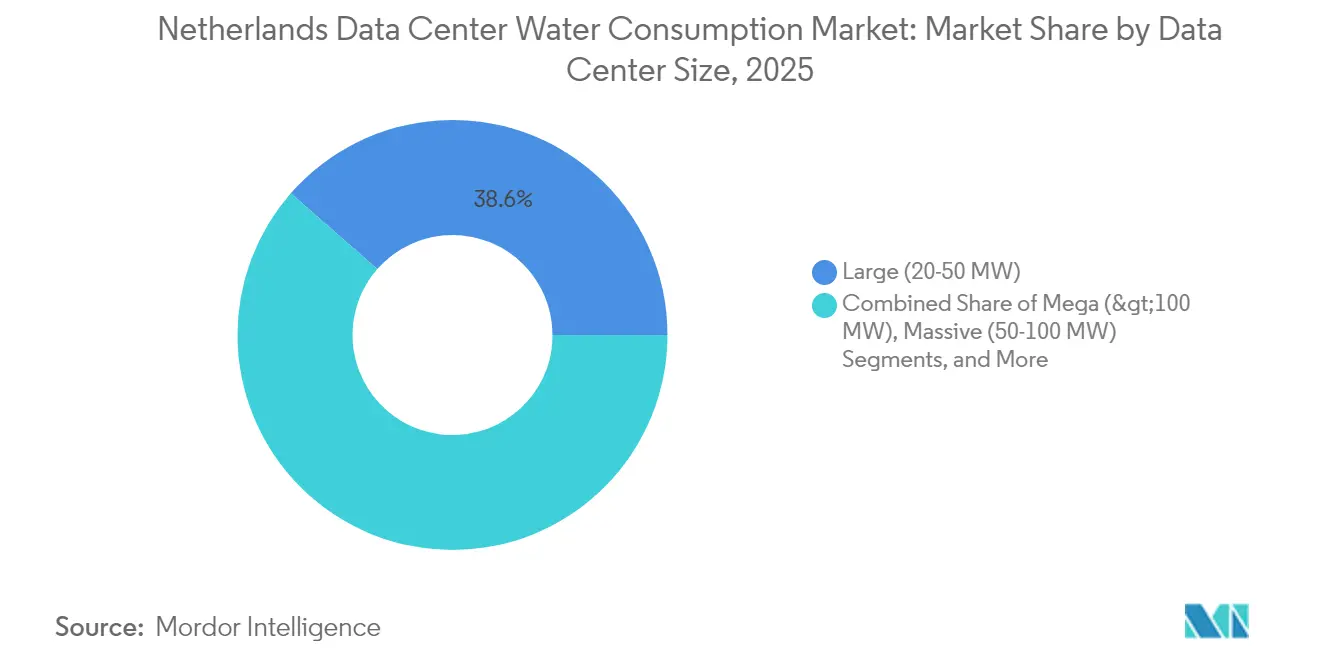

- Por banda de tamaño de instalación, los sitios grandes de entre 20 y 50 MW representaron el 38,55% del tamaño del mercado de consumo de agua en centros de datos de los Países Bajos en 2025, y se prevé que los complejos mega de más de 100 MW aumenten un 12,02% anualmente hasta 2031.

- Por usuario final, TI y telecomunicaciones capturaron el 43,45% de la cuota del mercado de consumo de agua en centros de datos de los Países Bajos en 2025; los servicios en la nube muestran la trayectoria más rápida con una CAGR del 13,24% por la migración de cargas de trabajo empresariales.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Consumo de Agua en Centros de Datos de los Países Bajos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de IA, 5G y Nube Acelerando las Construcciones de Hiperescala | 0.80% | Países Bajos, concentrado en Ámsterdam y los principales clústeres de hiperescala | Corto plazo (≤ 2 años) |

| Crecimiento de Centros de Datos de Borde en Ciudades Secundarias Neerlandesas | 0.60% | Países Bajos, particularmente en Eindhoven, Groninga, Róterdam y Utrecht | Mediano plazo (2-4 años) |

| Estrictos Objetivos ESG que Impulsan Tecnologías Eficientes en el Uso del Agua | 0.50% | Países Bajos, con mayor adopción entre operadores de hiperescala y colocación | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para el Uso Circular del Agua | 0.40% | Países Bajos, respaldado por programas nacionales y regionales de sostenibilidad | Mediano plazo (2-4 años) |

| Normas de Reporte de Agua de la UE que Aumentan la Transparencia Operativa | 0.30% | Unión Europea, incluidos los Países Bajos | Largo plazo (≥ 4 años) |

| Monetización de la Reutilización del Calor que Mejora la Economía de los Proyectos | 0.30% | Países Bajos, especialmente en redes urbanas de calefacción de distrito | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de IA, 5G y Nube Acelerando las Construcciones de Hiperescala

Las inversiones de hiperescala se están concentrando en los dos municipios exentos de la prohibición de 2024, canalizando cargas de trabajo hacia Groninga, donde el campus de EUR 600 millones (USD 698,64 millones) de Google despliega sistemas de circuito cerrado que eliminan la pérdida evaporativa. La iniciativa de cero agua de Microsoft demostró un uso de agua de 0,30 litros por kWh mediante la recolección de agua de lluvia y la restricción del enfriamiento evaporativo directo a menos del 5% de las horas de operación. El Programa Delta prevé veranos más secos y caudales del Rin más bajos hasta 2050, intensificando la presión para desacoplar el crecimiento de la capacidad de la demanda de agua potable. La financiación de la Estrategia de Resiliencia Hídrica de la UE de EUR 15 mil millones (USD 17,47 mil millones) señala futuros límites de extracción en cuencas bajo estrés, acelerando la adopción de enfriamiento líquido más rápidamente de lo que implica la CAGR principal. En conjunto, estos factores alientan a los operadores a adoptar diseños preparados para el calor que transforman los sistemas de enfriamiento en activos térmicos generadores de ingresos, vinculándolos con las redes municipales.

Crecimiento de Centros de Datos de Borde en Ciudades Secundarias Neerlandesas

El techo propuesto de 670 MVA en la red eléctrica de Ámsterdam y los permisos de agua más estrictos desvían las nuevas construcciones hacia Róterdam, Utrecht, Eindhoven y Almere, donde las aprobaciones son más rápidas y la energía está disponible. El DC3 de Greenhouse Datacenters, inaugurado en abril de 2025 con un uso de agua de 0,380 litros por kWh, demuestra que las instalaciones de borde pueden rivalizar con la eficiencia de hiperescala a una escala modesta. NorthC añadió 11 MW en cuatro sitios en ciudades secundarias, cada uno integrando bucles de calefacción de distrito exigidos por los consejos locales. El clúster de hidrógeno del puerto de Róterdam ofrece potencial de enfriamiento con agua de mar sin conflicto con el agua potable, atrayendo estudios de viabilidad de EdgeConneX y Digital Realty. La resistencia comunitaria que canceló el proyecto de Meta en Zeewolde en 2023 está orientando a los operadores hacia huellas dispersas y más pequeñas que reducen el riesgo de licencia social.

Estrictos Objetivos ESG que Impulsan Tecnologías Eficientes en el Uso del Agua

La Directiva de Eficiencia Energética obliga a los centros de datos de más de 1 MW a recuperar calor o justificar su inviabilidad, estimulando el enfriamiento directo al chip y por inmersión que captura hasta el 99% de la energía del servidor como agua a 50-80 °C. Las plataformas de inmersión de Asperitas, lanzadas en 2025, reducen las superficies de planta en un 80% y recortan los costos de capital más los costos operativos en un 45% en comparación con los diseños de aire, al tiempo que eliminan la pérdida evaporativa. QTS suministra calor recuperado de Groninga a 5.000 hogares, demostrando flujos de ingresos secundarios bancables que compensan los gastos de tratamiento de agua. La Directiva Marco del Agua exige un «buen estado ecológico» para 2027, lo que impulsa umbrales de extracción más estrictos en el Randstad, donde los caudales bajos de verano ya desencadenan racionamiento prioritario. Por lo tanto, los operadores pivotan hacia fuentes de aguas grises, agua de lluvia y agua de mar que eluden los suministros municipales, incluso cuando los horizontes de amortización de 30 años desafían la justificación financiera pura.

Incentivos Gubernamentales para el Uso Circular del Agua

El consorcio MISD ganó EUR 34 millones (USD 39,59 millones) bajo el IPCEI-CIS de la UE para crear prototipos de instalaciones de borde modulares capaces de operar con neutralidad hídrica donde las líneas municipales son impracticables. La Omgevingswet, en vigor desde 2024, consolida los permisos de extracción en una única revisión ambiental, lo que permite a los municipios agilizar la aprobación de solicitantes que ofrecen propuestas de reutilización circular del agua y el calor. Vitens elevará las tarifas un 21% en 2025 y aplicará recargos a los 50 principales compradores industriales, impulsando a los operadores hacia fuentes alternativas. Entre los primeros adoptantes se encuentra Penta Infra, que firmó una carta de intención en 2024 para alimentar el calor residual de AMS01 a la red de distrito de Haarlem, asegurando una aprobación de permisos expedita. La combinación de políticas de subvenciones, señales tarifarias y licencias simplificadas está aumentando de manera constante la adopción de soluciones circulares en el mercado de consumo de agua en centros de datos de los Países Bajos, minimizando la demanda de agua potable y elevando el calor como coproducto.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Endurecimiento de los Permisos de Extracción de Agua en el Corredor Randstad | -0.5% | Ámsterdam, La Haya, Róterdam, Utrecht y municipios circundantes | Corto plazo (≤ 2 años) |

| Usos Municipales Competidores Durante las Sequías de Verano | -0.3% | Nacional, agudo en las cuencas de los ríos Rin e IJssel | Mediano plazo (2-4 años) |

| Riesgo de Licencia Social por Resistencia Comunitaria | -0.2% | Nacional, más alto en el Randstad densamente poblado y en zonas agrícolas | Corto plazo (≤ 2 años) |

| Alto CAPEX de las Modernizaciones Avanzadas de Tratamiento de Agua | -0.3% | Nacional, afecta desproporcionadamente a las instalaciones de colocación heredadas en Ámsterdam | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de los Permisos de Extracción de Agua en el Corredor Randstad

La incapacidad de Vitens para garantizar nuevas conexiones de agua a 45 solicitantes industriales subraya la escasez inmediata en torno a Ámsterdam, La Haya, Róterdam y Utrecht. Los borradores de normas municipales limitan la carga de la red eléctrica de los centros de datos de Ámsterdam a 670 MVA y prohíben las expansiones que carezcan de compromisos demostrables de reutilización del calor y diseños de bajo consumo de agua, cerrando efectivamente la puerta a las construcciones evaporativas convencionales. Los escenarios Delta anticipan reducciones del caudal del Rin en verano del 20-40%, lo que intensificará la reducción industrial cuando las cargas de enfriamiento alcancen su punto máximo. La secuenciación de prioridades sitúa el agua potable y la agricultura por delante de la industria, exponiendo a los centros de datos al racionamiento durante eventos de sequía. En respuesta, los operadores pivotan hacia sistemas de circuito cerrado que solo necesitan volúmenes de relleno y reposición anual, limitando así el impacto negativo en la CAGR del mercado de consumo de agua en centros de datos de los Países Bajos.

Alto CAPEX de las Modernizaciones Avanzadas de Tratamiento de Agua

Modernizar las salas de enfriamiento de aire heredadas para bastidores de líquido de alta densidad cuesta más que integrar el líquido desde el principio, porque se deben instalar tuberías, bombas y filtración adicionales dentro de superficies fijas. Las plantas de agua ultrapura, como la línea de ósmosis inversa en Delfzijl, requieren ultrafiltración, electrodesionización y monitoreo en tiempo real para mantener la conductividad por debajo de 1 µS/cm, añadiendo tanto costos de capital como operativos. Vertiv recomienda filtración de 50 micras y pruebas semestrales de fluidos, lo que aumenta aún más los costos de funcionamiento en comparación con los sistemas de aire heredados. El estudio de agua de lluvia de Schiphol de Springer estima los sistemas de recolección simples con un período de amortización de 30 años, incluso antes de modernizar bombas o membranas en salas de campo marrón. Estas condiciones económicas dificultan los proyectos de modernización en Ámsterdam, empujando a algunos operadores a trasladar la nueva capacidad a ubicaciones de campo verde en el norte en lugar de reinvertir en las instalaciones existentes, moderando el crecimiento a corto plazo en el mercado de consumo de agua en centros de datos de los Países Bajos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Abastecimiento de Agua: Los Sistemas No Potables Rompen la Dominancia del Agua Potable

Las conexiones de agua potable representaron el 61,35% del tamaño del mercado de consumo de agua en centros de datos de los Países Bajos en 2025; sin embargo, se proyecta que las soluciones de aguas grises, agua de lluvia y agua superficial erosionarán esta mayoría al crecer un 15,82% cada año hasta 2031. Los campus neerlandeses de Microsoft ya reportan un consumo de 0,30 litros por kWh tras migrar a suministros de agua de lluvia y enfriamiento líquido de circuito cerrado, destacando el techo de rendimiento que ahora esperan los reguladores y los clientes empresariales.

Las plantas de aguas grises que purifican el efluente de aguas residuales a 10-50 µS/cm añaden aproximadamente 1,71 kWh por metro cúbico en demanda de energía, pero eliminan la dependencia de los permisos de extracción municipal, una compensación que los operadores aceptan para asegurar el crecimiento a largo plazo en el mercado de consumo de agua en centros de datos de los Países Bajos. La filtración piloto basada en la naturaleza en PWN WATERSOURCE reduce la intensidad energética entre un 30-40% y duplica como almacenamiento estacional, demostrando que las medidas ambientales también pueden reducir los costos operativos. El enfriamiento basado en agua de mar, bajo revisión para las instalaciones de Róterdam, utiliza intercambiadores de titanio para prevenir la corrosión al tiempo que proporciona un suministro ilimitado que elude las redes de agua potable, demostrando cómo las ubicaciones costeras pueden ofrecer ventajas estructurales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Enfriamiento de Centros de Datos: Las Arquitecturas Líquidas Desplazan a los Titulares Adiabáticos

Las unidades adiabáticas indirectas mantuvieron el 47,35% de la cuota del mercado de consumo de agua en centros de datos de los Países Bajos durante 2025, un legado de construcciones anteriores que aprovecharon los frescos climas neerlandeses y las bajas tarifas del agua. Los sistemas de enfriamiento directo al chip están en camino de alcanzar una CAGR del 19,02% a medida que las densidades de bastidor de IA superan los 40 kW y los objetivos de calor residual requieren temperaturas de salida inadecuadas para los sistemas de aire.

El enfriamiento por inmersión, durante mucho tiempo limitado por la complejidad del mantenimiento, ahora avanza hacia la adopción generalizada tras la plataforma de 5 kW por unidad de bastidor de Asperitas, combinada con el fluido Shell S5 X, que redujo el costo total de propiedad en un 45% y capturó el 99% de la energía de TI como agua a 60 °C. Los intercambiadores de calor de puerta trasera ofrecen un puente de modernización, pero solo capturan entre el 30-40% del calor, lo que impulsa a los sitios de campo verde a saltar directamente a diseños de líquido completo donde se aplican mandatos de calefacción de distrito. Dado que la viabilidad de la recuperación de calor es ahora obligatoria por encima de 1 MW, los sistemas líquidos que alcanzan temperaturas de retorno de 70-80 °C se convertirán eventualmente en la línea de base, consolidando un motor de crecimiento a mediano plazo para el mercado de consumo de agua en centros de datos de los Países Bajos.

Por Tipo de Centro de Datos: La Nube de Hiperescala Gana Terreno mientras la Colocación se Defiende

Los proveedores de colocación controlaron el 46,05% de la cuota del mercado de consumo de agua en centros de datos de los Países Bajos en 2025, anclados por los hoteles de operadores de Equinix e Interxion en Ámsterdam. Se prevé que las nubes de hiperescala se expandan un 13,78% anualmente hasta 2031 mediante la construcción de campus de uso específico en Groninga y Hollands Kroon, ubicaciones no gravadas por los techos de permisos del Randstad y la congestión de la red.

Los titulares de colocación están integrando esquemas de calefacción de distrito. El estudio de AM4 a Diemen de Equinix es un ejemplo reciente de preservación de la demanda empresarial y satisfacción de los criterios ESG que exigen una efectividad en el uso del agua inferior a 0,5 litros por kWh. Los proveedores de borde, como Greenhouse Datacenters, capitalizan la inversión desviada de Ámsterdam ofreciendo suites de menos de 3 MW en Róterdam y Almere, con diseño preparado para líquido incorporado desde el primer día. Las huellas empresariales en las instalaciones propias disminuyen en volumen absoluto a medida que las estrategias híbridas trasladan las cargas de trabajo por lotes a la capa de hiperescala, concentrando la demanda de agua en menos campus más grandes que pueden absorber el CAPEX de tratamiento y monetizar el calor residual.

Por Tamaño de Centro de Datos: Las Instalaciones Mega se Concentran en Zonas con Permisos

Los grandes campus de entre 20 y 50 MW comprendieron el 38,55% del tamaño del mercado de consumo de agua en centros de datos de los Países Bajos en 2025 al atender las interconexiones financieras y de nube sensibles a la latencia adyacentes a AMS-IX. Los sitios mega de más de 100 MW están creciendo un 12,02% anualmente porque solo dos municipios permiten la construcción de hiperescala, incentivando a los operadores a concentrar la nueva capacidad en las provincias del norte.

Switch Datacenters opta por adiciones incrementales de módulos en Science Park para evitar activar nuevos permisos de extracción, pero aun así integra enfriamiento de circuito cerrado y exportación de calor a Diemen, ilustrando cómo los mega campus de campo marrón evolucionan dentro de las estrictas normas del Randstad. Mientras tanto, el proyecto de QTS en Groninga demuestra que alinearse con la calefacción de distrito WarmteStad puede asegurar apoyo político y consolidar asignaciones de energía y agua durante horizontes de varias décadas. Las bandas medianas (5-20 MW) mantienen relevancia para aplicaciones gubernamentales y de borde, pero enfrentan desventajas de costo de capital en comparación con las economías de escala mega, moderando su cuota del mercado de consumo de agua en centros de datos de los Países Bajos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Los Servicios en la Nube Desplazan a TI y Telecomunicaciones

TI y telecomunicaciones representaron el 43,45% de la cuota del mercado de consumo de agua en centros de datos de los Países Bajos en 2025, un legado de hoteles de operadores y nodos de redes de voz. Sin embargo, las cargas de trabajo de servicios en la nube se están expandiendo a una tasa anual del 13,24% hasta 2031 a medida que las empresas trasladan la IA intensiva en cómputo y los análisis a clústeres de hiperescala capaces de amortizar los costos de costosos activos de tratamiento de agua.

La banca y las finanzas especifican contratos de menos de 0,5 litros por kWh, orientando la demanda hacia sitios de enfriamiento líquido certificados bajo ISO 14001 e ISO 27001. Las flotas de atención médica despliegan nodos de borde en ciudades secundarias para reducir la latencia en los flujos de trabajo de imágenes médicas, evitando al mismo tiempo las colas de permisos del Randstad. Los usuarios manufactureros en la región Brainport de Eindhoven coubican el cómputo junto a las fábricas, utilizando el calor recuperado de los servidores para precalentar el agua de proceso y reducir la energía total de la instalación entre un 15-20%. En términos generales, el cambio hacia la nube de hiperescala concentra la demanda de agua en un conjunto más pequeño de operadores bien capitalizados, profesionalizando aún más las prácticas de gestión en todo el mercado de consumo de agua en centros de datos de los Países Bajos.

Análisis Geográfico

El clúster Randstad de Ámsterdam comandó aproximadamente el 85-90% de la carga de TI instalada en 2025; no obstante, la expansión de la capacidad está siendo frenada por el retraso en los permisos de Vitens y un inminente techo de capacidad de red de 670 MVA que obliga a los desarrolladores a proponer compromisos de neutralidad hídrica y reutilización del calor para obtener aprobaciones. El prearrendamiento aún alcanzó 135 MW en el primer semestre de 2024, gracias a la densidad de interconexión de AMS-IX, lo que subraya el efecto de bloqueo incluso cuando el crecimiento migra hacia el norte. Los municipios ahora ejercen poderes de permisos integrados bajo la Omgevingswet, acelerando o frenando proyectos en función de las credenciales de agua circular.

Las provincias del norte, en particular Groninga, ofrecen exención de la moratoria de hiperescala y albergan abundantes conexiones de energía eólica marina, atrayendo los megacampus de Google, QTS y Microsoft que redefinen la geografía del mercado de consumo de agua en centros de datos de los Países Bajos. Los municipios de Groninga atraen a los centros de datos como industrias ancla post-campo de gas, agilizando las aprobaciones y subsidiando los enlaces de calefacción de distrito que transforman los campus de neutralidad hídrica en infraestructura cívica. Róterdam y Utrecht capturan los despliegues de borde redirigidos desde Ámsterdam, ayudados por la proximidad al puerto marítimo y los enlaces ferroviarios nacionales que minimizan la latencia hacia los centros de población.

Los sitios costeros y estuarinos aprovechan las opciones de enfriamiento con agua de mar que eliminan la competencia por el agua potable, pero requieren metalurgia resistente y evaluaciones ambientales exhaustivas, costos que solo son asumibles a partir de una escala de 20 MW. Las proyecciones del Programa Delta de una disminución del 40% en el caudal del Rin otorgan ventaja estructural a las provincias adyacentes al Mar de Wadden, donde la disponibilidad de agua no está vinculada a los aportes de ríos continentales. El ecosistema Brainport de Eindhoven ilustra cómo las cadenas de suministro especializadas y los incentivos municipales pueden crear nichos localizados a pesar de la capacidad total modesta, demostrando que el mercado de consumo de agua en centros de datos de los Países Bajos está evolucionando de una geografía de núcleo único a una de múltiples nodos que equilibra la latencia, los permisos y el riesgo hídrico.

Panorama Competitivo

Equinix e Interxion controlan un estimado del 40-50% de la carga de colocación de Ámsterdam, aunque las construcciones propias de los hiperescaladores y los especialistas neerlandeses en enfriamiento, como Asperitas e Incooling, inyectan nueva competencia en el mercado de consumo de agua en centros de datos de los Países Bajos. El estudio de viabilidad de reutilización de calor AM4 de Equinix con el municipio de Diemen refleja un giro hacia modelos de servicio térmico que pueden justificar precios premium y diferenciarse frente a los campus de hiperescala de neutralidad hídrica. Greenhouse Datacenters aprovecha los permisos en ciudades secundarias y el referente de menos de 0,4 litros por kWh de DC3 para ganar clientes gubernamentales y de pequeñas y medianas empresas desplazados del Ámsterdam con restricciones de permisos.

La plataforma de borde modular respaldada por la UE del consorcio MISD podría permitir a los operadores más pequeños alcanzar una intensidad hídrica de nivel hiperescala sin requerir economías de 100 MW, potencialmente nivelando la asimetría competitiva en nodos de borde específicos. El liderazgo tecnológico se está convirtiendo en el principal campo de batalla: las soluciones de inmersión que reducen la demanda de agua hasta en un 99% se combinan con flujos de ingresos de calefacción de distrito, mientras que las salas de enfriamiento de aire heredadas enfrentan costos de modernización que pueden superar EUR 1 millón (USD 1,16 millones) por MW y aun así no alcanzan los objetivos ESG. El cumplimiento normativo también moldea la cuota de mercado, particularmente en el Sector de Eficiencia Energética.

La cláusula de recuperación de calor de la Directiva y los mandatos de clientes bajo ISO 14001 crean barreras considerables para los nuevos participantes que carecen de capital o asociaciones municipales, consolidando gradualmente el mercado de consumo de agua en centros de datos de los Países Bajos en torno a los titulares bien financiados y los gigantes de la nube pública.

Líderes de la Industria de Consumo de Agua en Centros de Datos de los Países Bajos

Equinix Netherlands BV

Interxion Holding NV (Digital Realty)

NorthC Group BV

EdgeConneX Netherlands BV

CyrusOne Netherlands BV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Greenhouse Datacenters inauguró su instalación DC3 de 2,4 MW en la región Róterdam-La Haya con una efectividad en el uso del agua de 0,380 litros por kWh y abastecimiento de energía eólica neerlandesa al 100%.

- Marzo de 2025: Equinix inició un estudio de viabilidad para exportar calor residual de AM4 a la red de distrito de Diemen, basándose en éxitos previos en Helsinki y París.

- Marzo de 2025: nLighten puso en servicio una instalación de borde AMS2 de 4,2 MW y lanzó un estudio de viabilidad de recuperación de calor para la red de distrito de Ámsterdam.

- Febrero de 2025: Asperitas presentó la plataforma de inmersión DFCX, que ofrece hasta 5 kW por unidad de bastidor con captura de calor del 99% a 60 °C mediante asociaciones con Shell, Dell y STULZ.

Alcance del Informe del Mercado de Consumo de Agua en Centros de Datos de los Países Bajos

El Informe del Mercado de Consumo de Agua en Centros de Datos de los Países Bajos está segmentado por Fuente de Abastecimiento de Agua (Agua Potable, Agua No Potable incluyendo Aguas Grises y Aguas Residuales Tratadas y Recicladas, Fuente Alternativa incluyendo Aguas Subterráneas y Aguas Superficiales y Agua de Lluvia y Agua de Mar y Agua Producida), Tecnología de Enfriamiento de Centros de Datos (Enfriamiento Adiabático Indirecto, Enfriamiento Adiabático Directo, Sistemas de Agua Fría, Enfriamiento Líquido Directo al Chip, Enfriamiento por Inmersión, Intercambiadores de Calor de Puerta Trasera), Tipo de Centro de Datos (Empresarial, Colocación, Proveedores de Servicios en la Nube, Borde o Modular), Tamaño del Centro de Datos (Mega más de 100 MW, Masivo 50-100 MW, Grande 20-50 MW, Mediano 5-20 MW, Pequeño menos de 5 MW), Industria de Usuario Final (TI y Telecomunicaciones, Banca y Finanzas, Gobierno y Sector Público, Atención Médica, Manufactura, Otra Industria de Usuario Final). Las Previsiones del Mercado se Proporcionan en Términos de Volumen en Litros.

El mercado de consumo de agua en centros de datos de los Países Bajos se refiere a la evaluación y medición de los volúmenes de agua utilizados por los centros de datos de diversos tamaños y tipos en todo el país. Incluye fuentes de agua potable, no potable y alternativas utilizadas para apoyar diversas tecnologías de enfriamiento, como sistemas adiabáticos, de agua fría y de enfriamiento líquido avanzado. En general, el mercado rastrea y pronostica el consumo de agua en litros, reflejando el enfoque del sector en el uso eficiente y sostenible de los recursos en TI, telecomunicaciones, servicios financieros, gobierno, atención médica y otras industrias.

| Teléfonos Inteligentes |

| Portátiles |

| Tabletas |

| Dispositivos Portátiles |

| En las Instalaciones |

| Nube |

| Híbrido |

| Gestión de Dispositivos Móviles (MDM) |

| Gestión de Aplicaciones Móviles (MAM) |

| Defensa contra Amenazas Móviles (MTD) |

| Gestión Unificada de Puntos Finales (UEM) |

| Gestión de Identidad y Acceso para Movilidad |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Banca y Seguros |

| Atención Médica |

| TI y Telecomunicaciones |

| Gobierno |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Otro Usuario Final |

| Por Dispositivo | Teléfonos Inteligentes |

| Portátiles | |

| Tabletas | |

| Dispositivos Portátiles | |

| Por Modelo de Implementación | En las Instalaciones |

| Nube | |

| Híbrido | |

| Por Tipo de Seguridad | Gestión de Dispositivos Móviles (MDM) |

| Gestión de Aplicaciones Móviles (MAM) | |

| Defensa contra Amenazas Móviles (MTD) | |

| Gestión Unificada de Puntos Finales (UEM) | |

| Gestión de Identidad y Acceso para Movilidad | |

| Por Tamaño de Organización | Pequeñas y Medianas Empresas |

| Grandes Empresas | |

| Por Industria de Usuario Final | Banca y Seguros |

| Atención Médica | |

| TI y Telecomunicaciones | |

| Gobierno | |

| Comercio Minorista y Comercio Electrónico | |

| Manufactura | |

| Otro Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de consumo de agua en centros de datos de los Países Bajos en 2026?

El mercado está valorado en 146,66 mil millones de USD en 2026 y se proyecta que crecerá hasta 169,85 mil millones de USD en 2031.

¿Qué tecnología de enfriamiento se está expandiendo más rápidamente en los centros de datos neerlandeses?

El enfriamiento líquido directo al chip lidera con una CAGR del 19,02% hasta 2031 a medida que los bastidores de IA superan una densidad de 40 kW.

¿Por qué los centros de datos están trasladando capacidad a Groninga y Hollands Kroon?

Estos municipios están exentos de la prohibición de hiperescala de 2024 y ofrecen capacidad disponible en la red eléctrica, energía renovable y normas de extracción más flexibles.

¿Qué cuota del abastecimiento de agua provino de fuentes potables en 2025?

Las conexiones de agua potable comprendieron el 61,35% del abastecimiento, aunque los sistemas no potables están aumentando rápidamente.

¿Cómo están abordando los operadores las preocupaciones de la comunidad sobre el uso del agua?

Despliegan enfriamiento de circuito cerrado, recolectan agua de lluvia y exportan el calor recuperado a las redes municipales para obtener licencia social.

Última actualización de la página el: