Taille et part du marché de la consommation d'eau des centres de données aux Pays-Bas

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

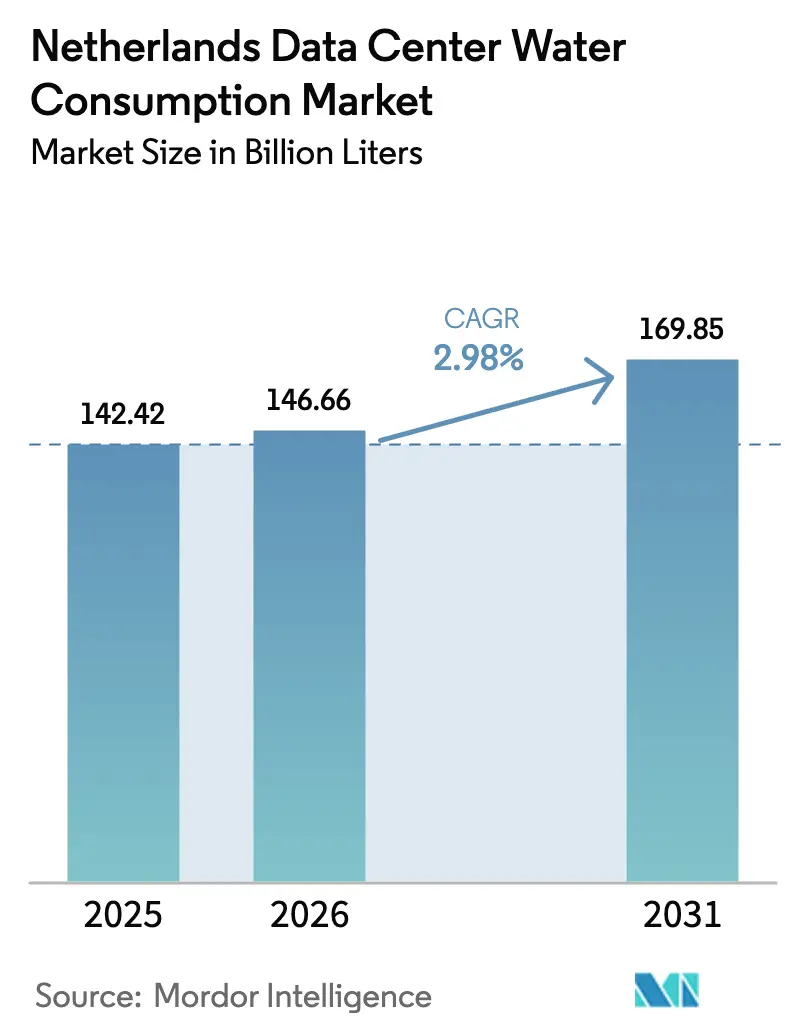

| Taille du marché de l'année de base (2025) | 142.42 Milliards de litres |

| Volume du Marché (2026) | 146.66 Milliards de litres |

| Volume du Marché (2031) | 169.85 Milliards de litres |

| Taux de croissance (2026 - 2031) | 2.98% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la consommation d'eau des centres de données aux Pays-Bas par Mordor Intelligence

La taille du marché de la consommation d'eau des centres de données aux Pays-Bas était évaluée à 142,42 milliards de litres en 2025 et devrait croître de 146,66 milliards de litres en 2026 pour atteindre 169,85 milliards de litres d'ici 2031, à un TCAC de 2,98 % durant la période de prévision (2026-2031). L'intensité hydrique par mégawatt diminue rapidement car les opérateurs remplacent les tours évaporatives par des systèmes à circuit fermé à refroidissement liquide, développent l'approvisionnement en eau non potable et intègrent des conceptions de récupération de chaleur qui satisfont aux mandats d'efficacité évolutifs de l'UE. Les constructions hyperscale regroupées à Groningue et à Hollands Kroon s'accélèrent, encouragées par la disponibilité du réseau électrique, des règles de permis plus souples et la proximité de la production éolienne offshore, tandis que le corridor Randstad d'Amsterdam resserre les plafonds d'abstraction et les allocations de réseau. L'avertissement de Vitens en 2024 selon lequel 45 candidats industriels restent sur des listes d'attente pour des raccordements à l'eau potable souligne pourquoi la collecte des eaux de pluie, les effluents d'eaux usées traitées et les eaux de surface progressent à des TCAC à deux chiffres. La croissance des charges de travail liées à l'IA et à la 5G exige des densités de baies que les systèmes à air traditionnels ne peuvent pas servir économiquement, forçant l'adoption du refroidissement direct sur puce et par immersion et poussant le marché de la consommation d'eau des centres de données aux Pays-Bas vers une trajectoire structurellement neutre en eau malgré la hausse des volumes absolus de charge de travail.

Principaux enseignements du rapport

- Par type de centre de données, la colocation a conservé 46,05 % de la part de marché de la consommation d'eau des centres de données aux Pays-Bas en 2025, tandis que les installations hyperscale devraient se développer à un TCAC de 13,78 % jusqu'en 2031.

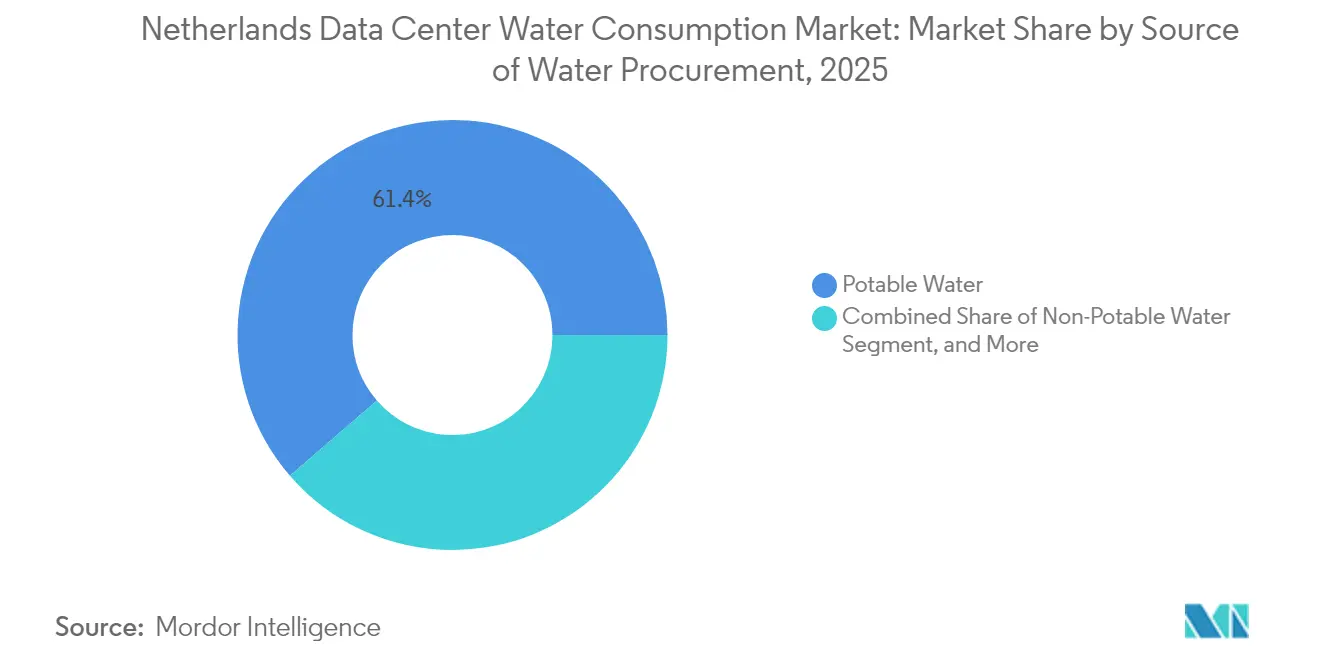

- Par source d'approvisionnement en eau, les raccordements à l'eau potable représentaient 61,35 % de la taille du marché de la consommation d'eau des centres de données aux Pays-Bas en 2025 ; les systèmes d'eaux grises et autres systèmes non potables progressent à un TCAC de 15,82 % jusqu'en 2031.

- Par technologie de refroidissement, les systèmes adiabatiques indirects étaient en tête avec 47,35 % de part en 2025, tandis que les architectures de refroidissement direct sur puce devraient croître à un TCAC de 19,02 % jusqu'en 2031.

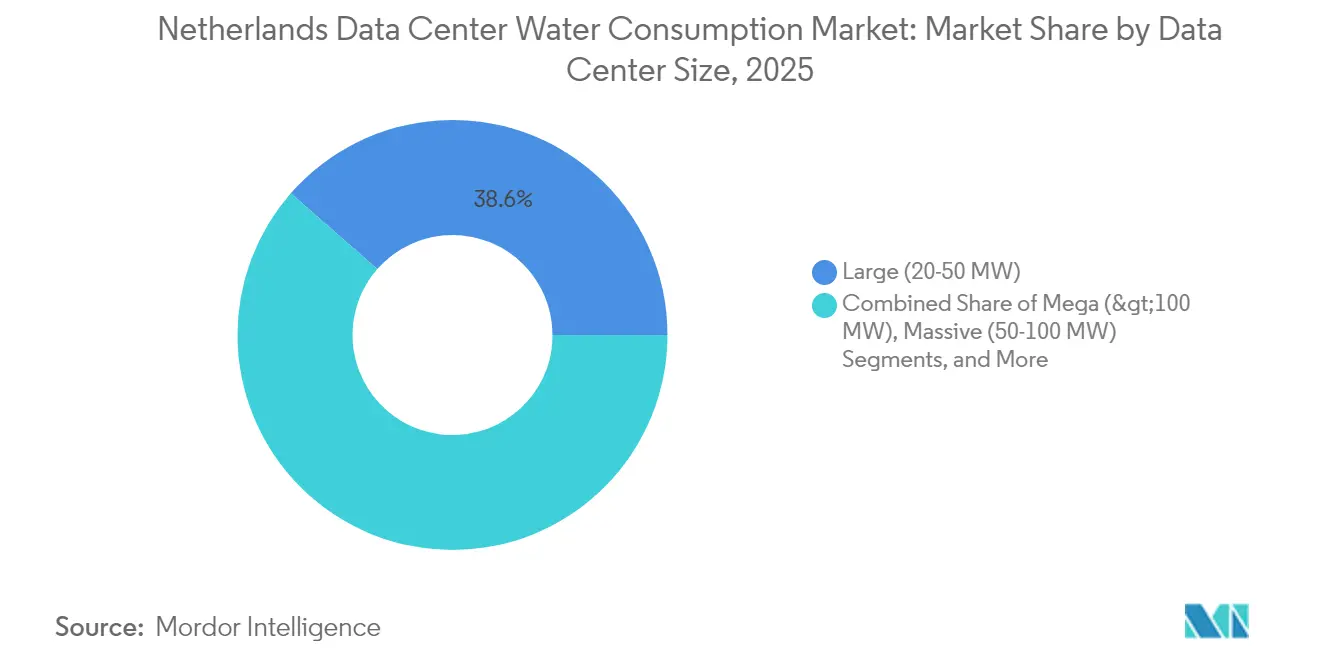

- Par tranche de taille d'installation, les grands sites entre 20 et 50 MW représentaient 38,55 % de la taille du marché de la consommation d'eau des centres de données aux Pays-Bas en 2025, et les méga-complexes de plus de 100 MW devraient augmenter de 12,02 % par an jusqu'en 2031.

- Par utilisateur final, l'informatique et les télécommunications ont capté 43,45 % de la part de marché de la consommation d'eau des centres de données aux Pays-Bas en 2025 ; les services cloud affichent la trajectoire la plus rapide à un TCAC de 13,24 % grâce à la migration des charges de travail des entreprises.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la consommation d'eau des centres de données aux Pays-Bas

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption de l'IA, de la 5G et du Cloud Accélérant les Constructions Hyperscale | 0.80% | Pays-Bas, concentrés à Amsterdam et dans les principaux clusters hyperscale | Court terme (≤ 2 ans) |

| Croissance des Centres de Données de Périphérie dans les Villes Néerlandaises Secondaires | 0.60% | Pays-Bas, notamment à Eindhoven, Groningue, Rotterdam et Utrecht | Moyen terme (2-4 ans) |

| Objectifs ESG Stricts Favorisant les Technologies d'Économie d'Eau | 0.50% | Pays-Bas, avec la plus forte adoption parmi les opérateurs hyperscale et de colocation | Moyen terme (2-4 ans) |

| Incitations Gouvernementales pour l'Utilisation Circulaire de l'Eau | 0.40% | Pays-Bas, soutenu par des programmes de durabilité nationaux et régionaux | Moyen terme (2-4 ans) |

| Règles de Reporting sur l'Eau de l'UE Renforçant la Transparence Opérationnelle | 0.30% | Union Européenne, y compris les Pays-Bas | Long terme (≥ 4 ans) |

| Monétisation de la Réutilisation de la Chaleur Améliorant la Rentabilité des Projets | 0.30% | Pays-Bas, notamment dans les réseaux urbains de chauffage de quartier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'IA, la 5G et l'adoption du cloud accélèrent les constructions hyperscale

Les investissements hyperscale se concentrent dans les deux municipalités exemptées de l'interdiction de 2024, canalisant les charges de travail vers Groningue, où le campus de 600 millions d'euros (698,64 millions USD) de Google déploie des systèmes à circuit fermé qui éliminent les pertes par évaporation. L'initiative zéro eau de Microsoft a démontré une consommation d'eau de 0,30 litre par kWh en collectant les eaux de pluie et en limitant le refroidissement évaporatif direct à moins de 5 % des heures de fonctionnement. Le Programme Delta prévoit des étés plus secs et des débits du Rhin plus faibles jusqu'en 2050, intensifiant la pression pour découpler la croissance des capacités de la demande en eau potable. Le financement de la Stratégie de résilience de l'eau de l'UE à hauteur de 15 milliards d'euros (17,47 milliards USD) signale de futures limites d'abstraction dans les bassins sous pression, accélérant l'adoption du refroidissement liquide plus rapidement que le TCAC global ne le laisse entendre. Collectivement, ces facteurs encouragent les opérateurs à adopter des conceptions prêtes pour la chaleur qui transforment les systèmes de refroidissement en actifs thermiques générateurs de revenus, en les reliant aux réseaux municipaux.

Croissance des centres de données de périphérie dans les villes néerlandaises secondaires

Le plafond de réseau proposé de 670 MVA à Amsterdam et des permis d'eau plus stricts détournent les nouvelles constructions vers Rotterdam, Utrecht, Eindhoven et Almere, où les approbations sont plus rapides et l'énergie disponible. Le DC3 de Greenhouse Datacenters, ouvert en avril 2025 avec une consommation d'eau de 0,380 litre par kWh, prouve que les installations de périphérie peuvent rivaliser avec l'efficacité hyperscale à une échelle modeste. NorthC a ajouté 11 MW sur quatre sites en villes secondaires, chacun intégrant des boucles de chauffage urbain imposées par les conseils locaux. Le cluster hydrogène du port de Rotterdam offre un potentiel de refroidissement à l'eau de mer sans conflit avec l'eau potable, attirant des études de faisabilité d'EdgeConneX et de Digital Realty. La résistance des communautés qui a annulé le projet de Meta à Zeewolde en 2023 oriente les opérateurs vers des empreintes dispersées et plus petites qui réduisent le risque d'acceptabilité sociale.

Des objectifs ESG stricts stimulent les technologies économes en eau

La Directive sur l'efficacité énergétique oblige les centres de données de plus de 1 MW à récupérer la chaleur ou à justifier l'infaisabilité, stimulant le refroidissement direct sur puce et par immersion qui capture jusqu'à 99 % de l'énergie des serveurs sous forme d'eau à 50-80 °C. Les plateformes d'immersion d'Asperitas, lancées en 2025, réduisent les surfaces au sol de 80 % et diminuent les coûts d'investissement et d'exploitation de 45 % par rapport aux conceptions à air, tout en éliminant les pertes par évaporation. QTS fournit la chaleur récupérée de Groningue à 5 000 foyers, démontrant des flux de revenus secondaires bancables qui compensent les dépenses de traitement de l'eau. La Directive-cadre sur l'eau impose un « bon état écologique » d'ici 2027, incitant à des seuils d'abstraction plus stricts dans le Randstad où les faibles débits estivaux déclenchent déjà un rationnement prioritaire. Les opérateurs se tournent donc vers les eaux grises, les eaux de pluie et les sources d'eau de mer qui contournent les approvisionnements municipaux, même lorsque des horizons d'amortissement de 30 ans remettent en question la justification financière pure.

Incitations gouvernementales à l'utilisation circulaire de l'eau

Le consortium MISD a remporté 34 millions d'euros (39,59 millions USD) dans le cadre de l'IPCEI-CIS de l'UE pour prototyper des installations de périphérie modulaires capables d'une exploitation neutre en eau là où les lignes municipales sont impraticables. L'Omgevingswet, en vigueur depuis 2024, consolide les permis d'abstraction en un seul examen environnemental, permettant aux municipalités d'accélérer l'approbation des candidats proposant des propositions de réutilisation circulaire de l'eau et de la chaleur. Vitens augmentera ses tarifs de 21 % en 2025 et imposera des surtaxes aux 50 premiers acheteurs industriels, incitant les opérateurs à se tourner vers des sources alternatives. Les premiers adoptants incluent Penta Infra, qui a signé en 2024 une lettre d'intention pour alimenter la chaleur résiduelle d'AMS01 dans le réseau de Haarlem, obtenant ainsi une approbation de permis accélérée. La combinaison de subventions, de signaux tarifaires et de licences simplifiées augmente régulièrement l'adoption par le marché de la consommation d'eau des centres de données aux Pays-Bas de solutions circulaires qui minimisent la demande en eau potable et valorisent la chaleur comme coproduit.

Analyse de l'impact des contraintes*

| Contrainte | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Resserrement des permis d'abstraction d'eau dans le corridor Randstad | -0.5% | Amsterdam, La Haye, Rotterdam, Utrecht et les municipalités environnantes | Court terme (≤ 2 ans) |

| Usages municipaux concurrents lors des sécheresses estivales | -0.3% | National, aigu dans les bassins fluviaux du Rhin et de l'IJssel | Moyen terme (2-4 ans) |

| Risque d'acceptabilité sociale lié à la résistance des communautés | -0.2% | National, le plus élevé dans le Randstad densément peuplé et les zones agricoles | Court terme (≤ 2 ans) |

| CAPEX élevé des modernisations avancées de traitement de l'eau | -0.3% | National, affecte de manière disproportionnée les installations de colocation traditionnelles à Amsterdam | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Resserrement des permis d'abstraction d'eau dans le corridor Randstad

L'incapacité de Vitens à garantir de nouveaux raccordements en eau à 45 candidats industriels souligne la pénurie immédiate autour d'Amsterdam, La Haye, Rotterdam et Utrecht. Les projets de règles municipales plafonnent la charge de réseau des centres de données d'Amsterdam à 670 MVA et interdisent les extensions ne présentant pas de démonstration de réutilisation de chaleur et de conceptions à faible consommation d'eau, fermant effectivement la porte aux constructions évaporatives conventionnelles. Les scénarios Delta anticipent des réductions de 20 à 40 % des débits estivaux du Rhin qui intensifieront les restrictions industrielles lorsque les charges de refroidissement atteindront leur pic. Le séquençage prioritaire place l'eau potable et l'agriculture avant l'industrie, exposant les centres de données au rationnement lors des épisodes de sécheresse. En réponse, les opérateurs se tournent vers des systèmes à circuit fermé ne nécessitant que des volumes de remplissage et un appoint annuel, limitant ainsi l'impact négatif sur le TCAC du marché de la consommation d'eau des centres de données aux Pays-Bas.

CAPEX élevé des modernisations avancées de traitement de l'eau

La modernisation des salles refroidies par air traditionnelles pour des baies liquides haute densité coûte plus cher que l'intégration du refroidissement liquide dès le départ, car des canalisations, des pompes et des systèmes de filtration supplémentaires doivent coexister dans des empreintes fixes. Les installations d'eau ultrapure, telles que la ligne d'osmose inverse de Delfzijl, nécessitent une ultrafiltration, une électrodéionisation et une surveillance en temps réel pour maintenir la conductivité en dessous de 1 µS/cm, ajoutant à la fois des charges d'investissement et d'exploitation. Vertiv recommande une filtration à 50 microns et des tests de fluide semestriels, augmentant encore les coûts de fonctionnement par rapport aux systèmes à air traditionnels. L'étude sur les eaux de pluie de Schiphol de Springer évalue les systèmes de collecte simples à un amortissement sur 30 ans, avant même la modernisation des pompes ou des membranes dans les halls existants. Ces économies freinent les projets de modernisation à Amsterdam, incitant certains opérateurs à déplacer les nouvelles capacités vers des sites vierges dans le nord plutôt que de réinvestir dans les structures existantes, tempérant la croissance à court terme du marché de la consommation d'eau des centres de données aux Pays-Bas.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source d'approvisionnement en eau : les systèmes non potables brisent la domination de l'eau potable

Les raccordements à l'eau potable représentaient 61,35 % de la taille du marché de la consommation d'eau des centres de données aux Pays-Bas en 2025 ; cependant, les solutions d'eaux grises, d'eaux de pluie et d'eaux de surface devraient éroder cette majorité en progressant de 15,82 % par an jusqu'en 2031. Les campus néerlandais de Microsoft signalent déjà une consommation de 0,30 litre par kWh après migration vers des alimentations en eau de pluie et un refroidissement liquide à circuit fermé, soulignant le plafond de performance désormais attendu par les régulateurs et les clients entreprises.

Les installations d'eaux grises qui traitent les effluents d'eaux usées à 10-50 µS/cm ajoutent environ 1,71 kWh par mètre cube en demande d'énergie, mais suppriment la dépendance aux permis d'abstraction municipaux, un compromis que les opérateurs acceptent pour assurer une croissance à long terme sur le marché de la consommation d'eau des centres de données aux Pays-Bas. La filtration pilote à base naturelle chez PWN WATERSOURCE réduit l'intensité énergétique de 30 à 40 % et sert également de stockage saisonnier, prouvant que les mesures environnementales peuvent également réduire les coûts d'exploitation. Le refroidissement à base d'eau de mer, à l'étude pour les installations de Rotterdam, utilise des échangeurs en titane pour prévenir la corrosion tout en fournissant un approvisionnement illimité qui contourne les réseaux d'eau potable, démontrant comment les sites côtiers peuvent offrir des avantages structurels.

Par technologie de refroidissement des centres de données : les architectures liquides déplacent les titulaires adiabatiques

Les unités adiabatiques indirectes détenaient 47,35 % de la part de marché de la consommation d'eau des centres de données aux Pays-Bas en 2025, héritage des constructions antérieures qui exploitaient les climats néerlandais frais et les faibles tarifs de l'eau. Les systèmes de refroidissement direct sur puce sont en voie d'atteindre un TCAC de 19,02 % à mesure que les densités de baies IA dépassent 40 kW et que les objectifs de chaleur résiduelle nécessitent des températures de sortie inadaptées aux systèmes à air.

Le refroidissement par immersion, longtemps limité par la complexité de la maintenance, entre désormais dans l'adoption grand public après que la plateforme 5 kW par unité de rack d'Asperitas, associée au fluide Shell S5 X, a réduit le coût total de possession de 45 % et capturé 99 % de l'énergie informatique sous forme d'eau à 60 °C. Les échangeurs de chaleur en porte arrière offrent un pont de modernisation, mais ils ne capturent que 30 à 40 % de la chaleur, poussant les nouveaux sites à passer directement aux conceptions entièrement liquides où les mandats de chauffage urbain s'appliquent. Étant donné que la faisabilité de la récupération de chaleur est désormais obligatoire au-dessus de 1 MW, les systèmes liquides atteignant des températures de retour de 70 à 80 °C deviendront éventuellement la référence, ancrant un moteur de croissance à moyen terme pour le marché de la consommation d'eau des centres de données aux Pays-Bas.

Par type de centre de données : le cloud hyperscale progresse tandis que la colocation se défend

Les fournisseurs de colocation contrôlaient 46,05 % de la part de marché de la consommation d'eau des centres de données aux Pays-Bas en 2025, ancrés par les hôtels d'opérateurs d'Equinix et d'Interxion à Amsterdam. Les clouds hyperscale devraient se développer de 13,78 % par an jusqu'en 2031 en construisant des campus dédiés à Groningue et à Hollands Kroon, des sites non soumis aux plafonds de permis du Randstad et à la congestion du réseau.

Les titulaires de la colocation intègrent des schémas de chauffage urbain. L'étude AM4-Diemen d'Equinix est un exemple récent de préservation de la demande des entreprises et de satisfaction des critères ESG qui imposent une efficacité d'utilisation de l'eau inférieure à 0,5 litre par kWh. Les fournisseurs de périphérie, tels que Greenhouse Datacenters, capitalisent sur les investissements détournés d'Amsterdam en proposant des suites inférieures à 3 MW à Rotterdam et Almere, avec une conception prête pour le refroidissement liquide intégrée dès le premier jour. Les empreintes sur site des entreprises diminuent en volume absolu à mesure que les stratégies hybrides déplacent les charges de travail par lots vers la couche hyperscale, concentrant la demande en eau dans un nombre réduit de campus plus grands capables d'absorber le CAPEX de traitement et de monétiser la chaleur résiduelle.

Par taille de centre de données : les méga-installations se concentrent dans les zones autorisées

Les grands campus entre 20 et 50 MW représentaient 38,55 % de la taille du marché de la consommation d'eau des centres de données aux Pays-Bas en 2025 en desservant les interconnexions financières et cloud sensibles à la latence adjacentes à AMS-IX. Les méga-sites de plus de 100 MW croissent de 12,02 % par an car seules deux municipalités autorisent la construction hyperscale, incitant les opérateurs à regrouper les nouvelles capacités dans les provinces du nord.

Switch Datacenters opte pour des ajouts de modules incrémentiels au Science Park pour éviter de déclencher de nouveaux permis d'abstraction tout en intégrant le refroidissement à circuit fermé et l'exportation de chaleur vers Diemen, illustrant comment les méga-campus existants évoluent dans le cadre des règles strictes du Randstad. Pendant ce temps, le projet de QTS à Groningue démontre que l'alignement avec le chauffage urbain WarmteStad peut obtenir un soutien politique et verrouiller les allocations d'énergie et d'eau sur des horizons pluridécennaux. Les tranches moyennes (5-20 MW) restent pertinentes pour les applications gouvernementales et de périphérie, mais font face à un désavantage en termes de coûts d'investissement par rapport aux économies d'échelle méga, modérant leur part du marché de la consommation d'eau des centres de données aux Pays-Bas.

Par secteur d'utilisation final : les services cloud déplacent l'informatique et les télécommunications

L'informatique et les télécommunications représentaient 43,45 % de la part de marché de la consommation d'eau des centres de données aux Pays-Bas en 2025, héritage des hôtels d'opérateurs et des nœuds de réseau vocal. Les charges de travail des services cloud, cependant, se développent à un taux annuel de 13,24 % jusqu'en 2031 à mesure que les entreprises déplacent l'IA intensive en calcul et l'analytique vers des clusters hyperscale capables d'amortir les coûts des actifs coûteux de traitement de l'eau.

La banque et la finance spécifient des contrats inférieurs à 0,5 litre par kWh, orientant la demande vers des sites refroidis par liquide certifiés ISO 14001 et 27001. Les parcs de santé déploient des nœuds de périphérie dans les villes secondaires pour réduire la latence sur les flux de travail d'imagerie tout en évitant les files d'attente de permis du Randstad. Les utilisateurs industriels de la région Brainport d'Eindhoven co-localisent le calcul adjacent aux usines de fabrication, utilisant la chaleur récupérée des serveurs pour préchauffer l'eau de process et réduire l'énergie globale des installations de 15 à 20 %. De manière générale, le passage vers le cloud hyperscale concentre la demande en eau dans un ensemble plus restreint d'opérateurs bien capitalisés, professionnalisant davantage les pratiques de gestion sur l'ensemble du marché de la consommation d'eau des centres de données aux Pays-Bas.

Analyse géographique

Le cluster Randstad d'Amsterdam commandait environ 85 à 90 % de la charge informatique installée en 2025 ; néanmoins, l'expansion des capacités est freinée par le retard de permis de Vitens et un plafond de capacité de réseau imminent de 670 MVA qui oblige les promoteurs à proposer des engagements de neutralité hydrique et de réutilisation de la chaleur pour obtenir des approbations. La pré-location a tout de même atteint 135 MW au premier semestre 2024, grâce à la densité d'interconnexion d'AMS-IX, soulignant l'effet de verrouillage même lorsque la croissance migre vers le nord. Les municipalités exercent désormais des pouvoirs de permis intégrés en vertu de l'Omgevingswet, accélérant ou bloquant les projets en fonction des références en matière d'eau circulaire.

Les provinces du nord, notamment Groningue, offrent une exemption du moratoire hyperscale et accueillent d'abondantes connexions éoliennes offshore, attirant les méga-campus de Google, QTS et Microsoft qui redéfinissent la géographie du marché de la consommation d'eau des centres de données aux Pays-Bas. Les municipalités de Groningue courtisent les centres de données comme industries d'ancrage post-champ gazier, rationalisant les approbations et subventionnant les liaisons de chauffage urbain qui transforment les campus neutres en eau en infrastructure civique. Rotterdam et Utrecht captent les déploiements de périphérie redirigés depuis Amsterdam, aidés par la proximité du port maritime et les liaisons ferroviaires nationales qui minimisent la latence vers les centres de population.

Les sites côtiers et estuariens exploitent des options de refroidissement à l'eau de mer qui éliminent la concurrence avec l'eau potable mais exigent une métallurgie résistante et des évaluations environnementales approfondies, des coûts supportables uniquement à partir de 20 MW. Les projections du Programme Delta d'une diminution de 40 % du débit du Rhin accordent un avantage structurel aux provinces adjacentes à la mer des Wadden où la disponibilité de l'eau n'est pas liée aux apports des fleuves continentaux. L'écosystème Brainport d'Eindhoven illustre comment des chaînes d'approvisionnement spécialisées et des incitations municipales peuvent créer des niches localisées malgré une capacité totale modeste, prouvant que le marché de la consommation d'eau des centres de données aux Pays-Bas évolue d'une géographie à nœud unique vers une géographie à nœuds multiples qui équilibre la latence, les permis et le risque hydrique.

Paysage concurrentiel

Equinix et Interxion contrôlent environ 40 à 50 % de la charge de colocation d'Amsterdam, mais les constructions captives des hyperscalers et les spécialistes néerlandais du refroidissement, tels qu'Asperitas et Incooling, injectent une nouvelle concurrence sur le marché de la consommation d'eau des centres de données aux Pays-Bas. L'étude de faisabilité de réutilisation de chaleur AM4 d'Equinix avec la municipalité de Diemen reflète un pivot vers des modèles de services thermiques qui peuvent justifier une tarification premium et se différencier des campus hyperscale neutres en eau. Greenhouse Datacenters exploite les permis des villes secondaires et le benchmark inférieur à 0,4 litre par kWh du DC3 pour gagner des clients gouvernementaux et PME déplacés d'Amsterdam soumis à des contraintes de permis.

La plateforme de périphérie modulaire soutenue par l'UE du consortium MISD pourrait permettre aux opérateurs plus petits d'atteindre une intensité hydrique de niveau hyperscale sans nécessiter des économies de 100 MW, nivelant potentiellement l'asymétrie concurrentielle dans les nœuds de périphérie ciblés. Le leadership technologique devient le principal champ de bataille : les solutions d'immersion qui réduisent la demande en eau jusqu'à 99 % s'associent à des flux de revenus de chauffage urbain, tandis que les salles refroidies par air traditionnelles font face à des coûts de modernisation pouvant dépasser 1 million d'euros (1,16 million USD) par MW et ne parviennent toujours pas à atteindre les objectifs ESG. La conformité réglementaire façonne également les parts de marché, notamment dans le secteur de l'efficacité énergétique.

La clause de récupération de chaleur de la Directive et les mandats clients ISO 14001 créent des barrières importantes à l'entrée pour les nouveaux acteurs manquant de capital ou de partenariats municipaux, consolidant progressivement le marché de la consommation d'eau des centres de données aux Pays-Bas autour des titulaires bien financés et des géants du cloud public.

Leaders du secteur de la consommation d'eau des centres de données aux Pays-Bas

Equinix Netherlands BV

Interxion Holding NV (Digital Realty)

NorthC Group BV

EdgeConneX Netherlands BV

CyrusOne Netherlands BV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Greenhouse Datacenters a ouvert son installation DC3 de 2,4 MW dans la région Rotterdam-La Haye avec une efficacité d'utilisation de l'eau de 0,380 litre par kWh et un approvisionnement à 100 % en énergie éolienne néerlandaise.

- Mars 2025 : Equinix a lancé une étude de faisabilité pour exporter la chaleur résiduelle d'AM4 vers le réseau de chauffage urbain de Diemen, s'appuyant sur des succès antérieurs à Helsinki et Paris.

- Mars 2025 : nLighten a mis en service une installation de périphérie AMS2 de 4,2 MW et lancé une étude de faisabilité de récupération de chaleur pour le réseau de chauffage urbain d'Amsterdam.

- Février 2025 : Asperitas a dévoilé la plateforme d'immersion DFCX, offrant jusqu'à 5 kW par unité de rack avec une capture de chaleur de 99 % à 60 °C grâce à des partenariats avec Shell, Dell et STULZ.

Périmètre du rapport sur le marché de la consommation d'eau des centres de données aux Pays-Bas

Le rapport sur le marché de la consommation d'eau des centres de données aux Pays-Bas est segmenté par source d'approvisionnement en eau (eau potable, eaux non potables incluant les eaux grises et les eaux usées traitées et recyclées, sources alternatives incluant les eaux souterraines, les eaux de surface, les eaux de pluie, l'eau de mer et les eaux produites), technologie de refroidissement des centres de données (refroidissement adiabatique indirect, refroidissement adiabatique direct, systèmes à eau glacée, refroidissement liquide direct sur puce, refroidissement par immersion, échangeurs de chaleur en porte arrière), type de centre de données (entreprise, colocation, fournisseurs de services cloud, périphérie ou modulaire), taille du centre de données (méga plus de 100 MW, massif 50-100 MW, grand 20-50 MW, moyen 5-20 MW, petit moins de 5 MW), secteur d'utilisation final (informatique et télécommunications, banque et finance, gouvernement et secteur public, santé, industrie manufacturière, autre secteur d'utilisation final). Les prévisions du marché sont fournies en termes de volume en litres.

Le marché de la consommation d'eau des centres de données aux Pays-Bas désigne l'évaluation et la mesure des volumes d'eau utilisés par les centres de données de tailles et de types variés à travers le pays. Il comprend les sources d'eau potable, non potable et alternatives utilisées pour soutenir diverses technologies de refroidissement telles que le refroidissement adiabatique, à eau glacée et les systèmes avancés de refroidissement liquide. Dans l'ensemble, le marché suit et prévoit la consommation d'eau en litres, reflétant l'accent mis par le secteur sur une utilisation efficace et durable des ressources dans les domaines de l'informatique, des télécommunications, des services financiers, du gouvernement, de la santé et d'autres secteurs.

| Smartphones |

| Ordinateurs portables |

| Tablettes |

| Objets connectés portables |

| Sur site |

| Cloud |

| Hybride |

| Gestion des appareils mobiles (MDM) |

| Gestion des applications mobiles (MAM) |

| Défense contre les menaces mobiles (MTD) |

| Gestion unifiée des terminaux (UEM) |

| Gestion des identités et des accès pour la mobilité |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Banque et assurance |

| Santé |

| Informatique et télécommunications |

| Gouvernement |

| Commerce de détail et commerce électronique |

| Industrie manufacturière |

| Autre utilisateur final |

| Par appareil | Smartphones |

| Ordinateurs portables | |

| Tablettes | |

| Objets connectés portables | |

| Par modèle de déploiement | Sur site |

| Cloud | |

| Hybride | |

| Par type de sécurité | Gestion des appareils mobiles (MDM) |

| Gestion des applications mobiles (MAM) | |

| Défense contre les menaces mobiles (MTD) | |

| Gestion unifiée des terminaux (UEM) | |

| Gestion des identités et des accès pour la mobilité | |

| Par taille d'organisation | Petites et moyennes entreprises |

| Grandes entreprises | |

| Par utilisateur final | Banque et assurance |

| Santé | |

| Informatique et télécommunications | |

| Gouvernement | |

| Commerce de détail et commerce électronique | |

| Industrie manufacturière | |

| Autre utilisateur final |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la consommation d'eau des centres de données aux Pays-Bas en 2026 ?

Le marché est évalué à 146,66 milliards USD en 2026 et devrait croître pour atteindre 169,85 milliards USD d'ici 2031.

Quelle technologie de refroidissement se développe le plus rapidement dans les centres de données néerlandais ?

Le refroidissement liquide direct sur puce est en tête avec un TCAC de 19,02 % jusqu'en 2031, les baies IA dépassant une densité de 40 kW.

Pourquoi les centres de données délocalisent-ils leurs capacités vers Groningue et Hollands Kroon ?

Ces municipalités sont exemptées de l'interdiction hyperscale de 2024 et offrent une disponibilité du réseau électrique, de l'énergie renouvelable et des règles d'abstraction plus souples.

Quelle part de l'approvisionnement en eau provenait de sources potables en 2025 ?

Les raccordements à l'eau potable représentaient 61,35 % de l'approvisionnement, bien que les systèmes non potables progressent rapidement.

Comment les opérateurs répondent-ils aux préoccupations des communautés concernant la consommation d'eau ?

Ils déploient des systèmes de refroidissement à circuit fermé, collectent les eaux de pluie et exportent la chaleur récupérée vers les réseaux municipaux pour obtenir l'acceptabilité sociale.

Dernière mise à jour de la page le: