Marktgröße und Marktanteil für Wasserverbrauch in niederländischen Rechenzentren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

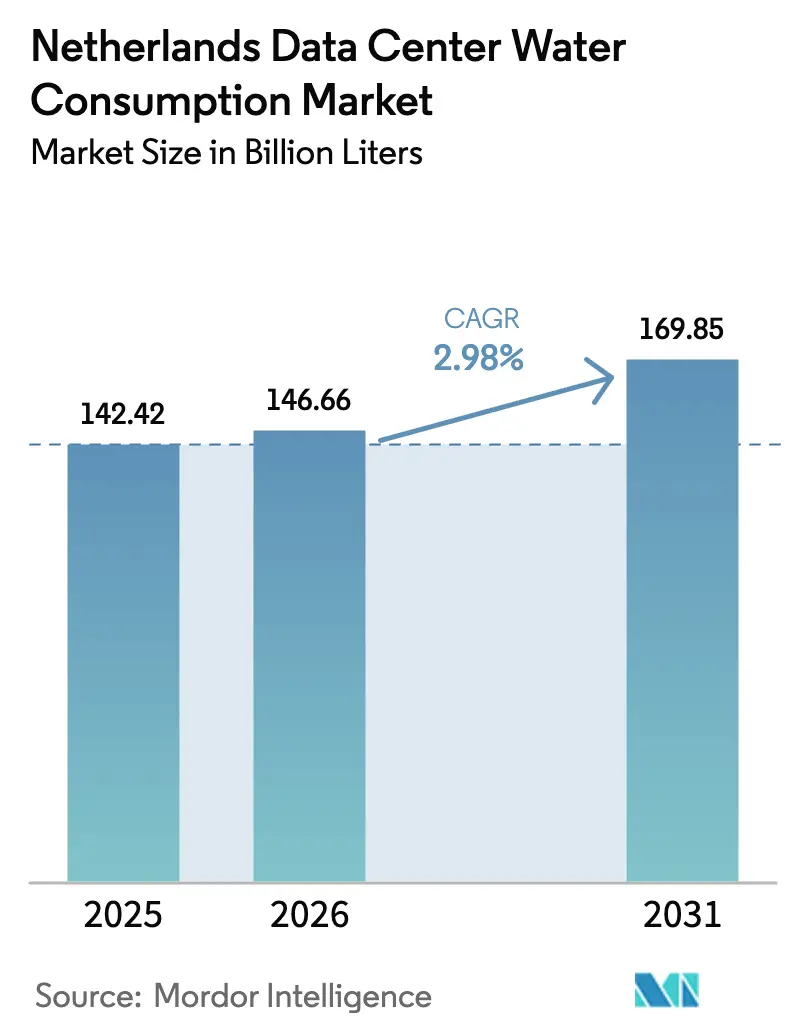

| Marktgröße im Basisjahr (2025) | 142.42 Milliarden Liter |

| Marktvolumen (2026) | 146.66 Milliarden Liter |

| Marktvolumen (2031) | 169.85 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | 2.98% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wasserverbrauch in niederländischen Rechenzentren von Mordor Intelligence

Der Markt für Wasserverbrauch in niederländischen Rechenzentren hatte im Jahr 2025 einen Wert von 142,42 Milliarden Litern und wird voraussichtlich von 146,66 Milliarden Litern im Jahr 2026 auf 169,85 Milliarden Liter bis 2031 wachsen, bei einer CAGR von 2,98 % während des Prognosezeitraums (2026–2031). Die Wasserintensität pro Megawatt sinkt rasch, da Betreiber Verdunstungstürme durch geschlossene Flüssigkeitssysteme ersetzen, die Nutzung nicht trinkwasserbasierter Quellen ausweiten und Wärmerückgewinnungskonzepte integrieren, die den sich weiterentwickelnden EU-Effizienzanforderungen entsprechen. Hyperscale-Bauprojekte, die in Groningen und Hollands Kroon konzentriert sind, beschleunigen sich, begünstigt durch Netzkapazitäten, lockerere Genehmigungsvorschriften und die Nähe zur Offshore-Windenergieerzeugung, während der Amsterdamer Randstad-Korridor die Entnahmekapazitäten und Netzzuteilungen verschärft. Die Warnung von Vitens aus dem Jahr 2024, dass 45 Industrieantragsteller auf Wartelisten für Trinkwasseranschlüsse stehen, unterstreicht, warum Regenwassernutzung, aufbereitetes Abwasser und Oberflächenwasser mit zweistelligen CAGRs skalieren. Wachsende KI- und 5G-Workloads erfordern Rack-Dichten, die herkömmliche Luftsysteme wirtschaftlich nicht bedienen können, was die Einführung von Direkt-zu-Chip- und Immersionskühlung erzwingt und den Markt für Wasserverbrauch in niederländischen Rechenzentren trotz steigender absoluter Workload-Volumina auf eine strukturell wasserneutrale Entwicklung zusteuern lässt.

Wichtigste Erkenntnisse des Berichts

- Nach Rechenzentrumstyp hielt Colocation im Jahr 2025 einen Marktanteil von 46,05 % am Markt für Wasserverbrauch in niederländischen Rechenzentren, während Hyperscale-Einrichtungen bis 2031 voraussichtlich mit einer CAGR von 13,78 % wachsen werden.

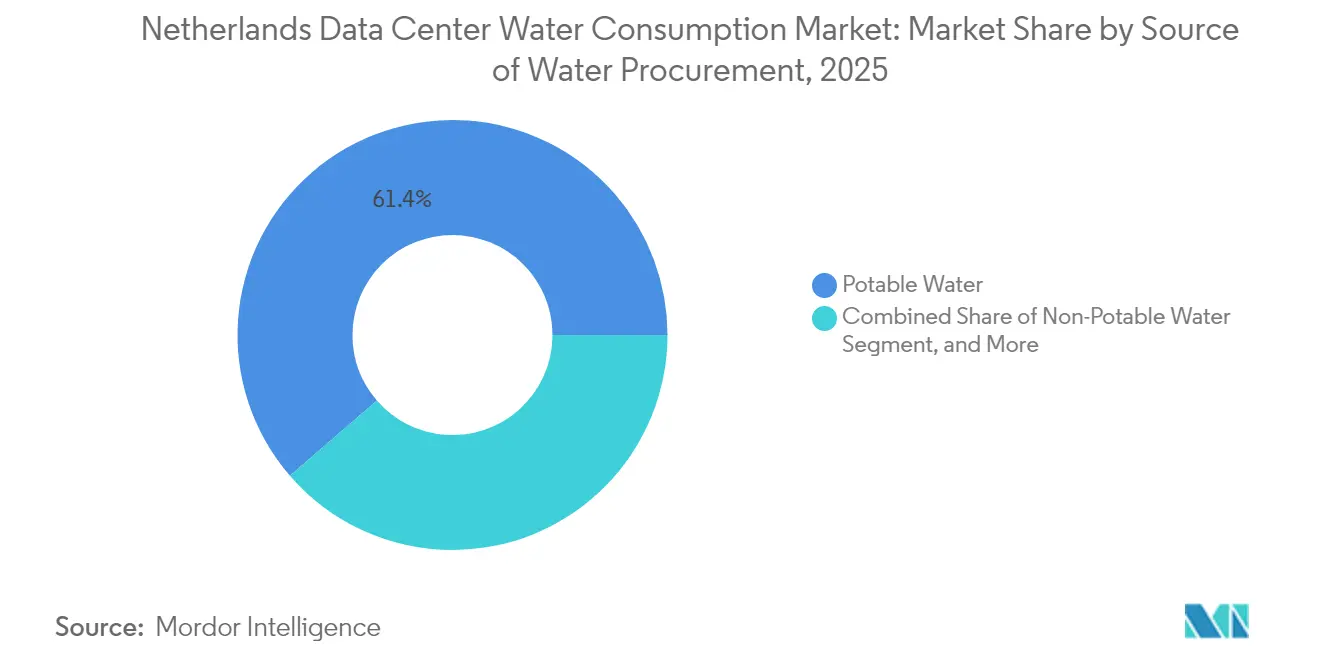

- Nach Wasserversorgungsquelle hielten Trinkwasseranschlüsse im Jahr 2025 einen Anteil von 61,35 % an der Marktgröße für Wasserverbrauch in niederländischen Rechenzentren; Grauwasser- und andere nicht trinkwasserbasierte Systeme wachsen bis 2031 mit einer CAGR von 15,82 %.

- Nach Kühltechnologie führten indirekte adiabatische Systeme im Jahr 2025 mit einem Anteil von 47,35 %, während Direkt-zu-Chip-Architekturen bis 2031 voraussichtlich mit einer CAGR von 19,02 % wachsen werden.

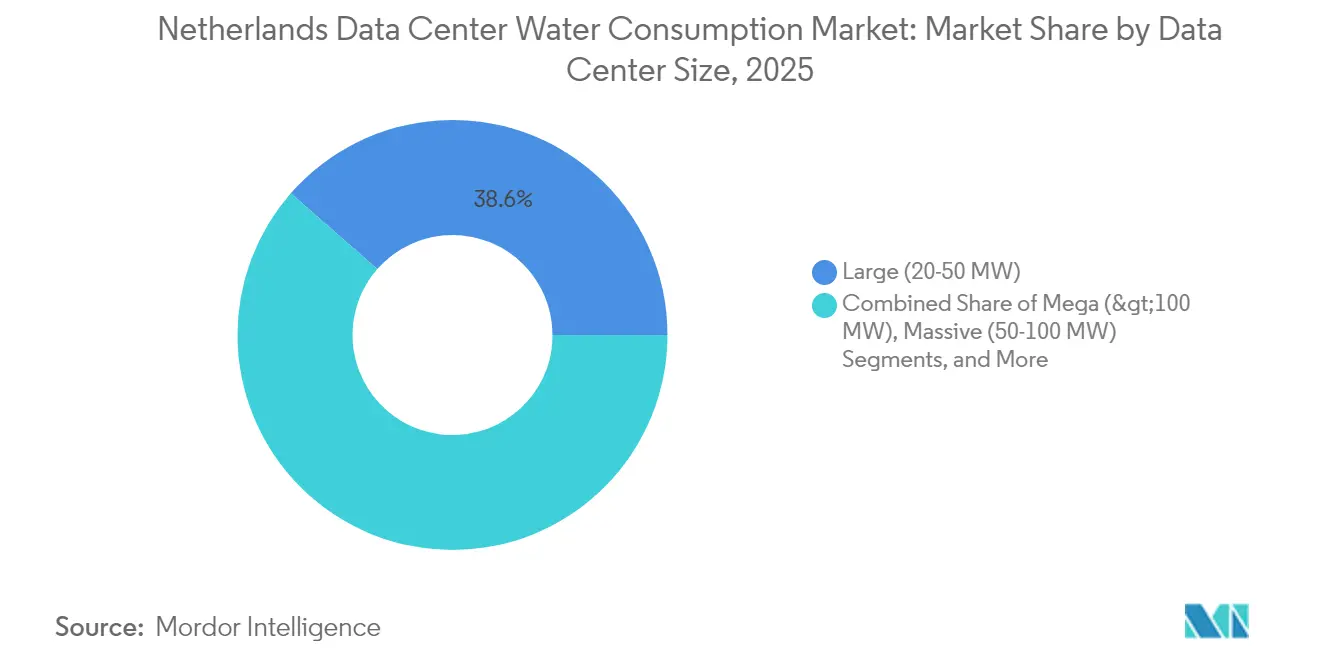

- Nach Anlagengröße entfielen im Jahr 2025 38,55 % der Marktgröße für Wasserverbrauch in niederländischen Rechenzentren auf große Standorte zwischen 20 und 50 MW, und Mega-Komplexe über 100 MW sollen bis 2031 jährlich um 12,02 % wachsen.

- Nach Endnutzer erfasste IT und Telekommunikation im Jahr 2025 einen Marktanteil von 43,45 % am Markt für Wasserverbrauch in niederländischen Rechenzentren; Cloud-Dienste verzeichnen mit einer CAGR von 13,24 % die schnellste Entwicklung aufgrund der Migration von Unternehmens-Workloads.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für den Wasserverbrauch in niederländischen Rechenzentren

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| KI-, 5G- und Cloud-Einführung beschleunigt den Aufbau von Hyperscale-Rechenzentren | 0.80% | Niederlande, konzentriert in Amsterdam und wichtigen Hyperscale-Clustern | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Edge-Rechenzentren in sekundären niederländischen Städten | 0.60% | Niederlande, insbesondere in Eindhoven, Groningen, Rotterdam und Utrecht | Mittelfristig (2–4 Jahre) |

| Strenge ESG-Ziele treiben wassereffizienten Technologien voran | 0.50% | Niederlande, mit stärkster Einführung bei Hyperscale- und Colocation-Betreibern | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für die Kreislaufwassernutzung | 0.40% | Niederlande, unterstützt durch nationale und regionale Nachhaltigkeitsprogramme | Mittelfristig (2–4 Jahre) |

| EU-Wasserberichterstattungsvorschriften erhöhen die betriebliche Transparenz | 0.30% | Europäische Union, einschließlich der Niederlande | Langfristig (≥ 4 Jahre) |

| Monetarisierung der Wärmenutzung verbessert die Projektökonomie | 0.30% | Niederlande, insbesondere in städtischen Fernwärmenetzen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-, 5G- und Cloud-Einführung beschleunigt Hyperscale-Bauprojekte

Hyperscale-Investitionen konzentrieren sich in den zwei Gemeinden, die von dem Verbot aus dem Jahr 2024 ausgenommen sind, und lenken Workloads nach Groningen, wo Googles Campus im Wert von 600 Millionen EUR (698,64 Millionen USD) geschlossene Kreislaufsysteme einsetzt, die Verdunstungsverluste eliminieren. Microsofts Zero-Water-Initiative demonstrierte einen Wasserverbrauch von 0,30 Litern pro kWh durch Regenwassernutzung und die Beschränkung der direkten Verdunstungskühlung auf weniger als 5 % der Betriebsstunden. Das Delta-Programm prognostiziert bis 2050 trockenere Sommer und niedrigere Rheinabflüsse, was den Druck erhöht, das Kapazitätswachstum vom Trinkwasserbedarf zu entkoppeln. Die EU-Finanzierung der Wasserresilienzstrategie in Höhe von 15 Milliarden EUR (17,47 Milliarden USD) signalisiert künftige Entnahmelimits in belasteten Einzugsgebieten und beschleunigt die Einführung von Flüssigkeitskühlung schneller als die Gesamt-CAGR vermuten lässt. Insgesamt ermutigen diese Faktoren Betreiber, wärmeoptimierte Konzepte zu übernehmen, die Kühlsysteme in ertragsbringende Wärmeanlagen umwandeln und sie mit kommunalen Netzen verknüpfen.

Wachstum von Edge-Rechenzentren in niederländischen Sekundärstädten

Amsterdams geplante Netzkapazitätsobergrenze von 670 MVA und strengere Wassererlaubnisse lenken neue Bauprojekte nach Rotterdam, Utrecht, Eindhoven und Almere, wo Genehmigungen schneller erteilt werden und Strom verfügbar ist. Das DC3 von Greenhouse Datacenters, das im April 2025 eröffnet wurde, erreicht einen Wasserverbrauch von 0,380 Litern pro kWh und beweist, dass Edge-Einrichtungen bei bescheidener Größe mit Hyperscale-Effizienz mithalten können. NorthC hat 11 MW über vier Standorte in Sekundärstädten hinzugefügt, wobei jeder Standort von lokalen Gemeinderäten vorgeschriebene Fernwärmekreisläufe integriert. Rotterdams Hafen-Wasserstoffcluster bietet Potenzial für Meerwasserkühlung ohne Konflikt mit dem Trinkwasser und zieht Machbarkeitsstudien von EdgeConneX und Digital Realty an. Der Widerstand aus der Bevölkerung, der Metas Zeewolde-Projekt im Jahr 2023 zum Scheitern brachte, drängt Betreiber zu verteilten, kleineren Standorten, die das Risiko fehlender gesellschaftlicher Akzeptanz verringern.

Strenge ESG-Ziele treiben wassereffizienten Technologien voran

Die Energieeffizienzrichtlinie verpflichtet Rechenzentren über 1 MW zur Wärmerückgewinnung oder zur Begründung der Undurchführbarkeit, was Direkt-zu-Chip- und Immersionskühlung stimuliert, die bis zu 99 % der Serverenergie als 50–80 °C warmes Wasser erfassen. Die Immersionsplattformen von Asperitas, die 2025 eingeführt wurden, reduzieren die Grundfläche um 80 % und senken Investitions- und Betriebskosten um 45 % gegenüber Luftkonzepten, während Verdunstungsverluste vollständig eliminiert werden. QTS liefert zurückgewonnene Wärme aus Groningen an 5.000 Haushalte und demonstriert damit bankfähige Sekundäreinnahmequellen, die Wasseraufbereitungsausgaben ausgleichen. Die Wasserrahmenrichtlinie schreibt bis 2027 einen „guten ökologischen Zustand” vor und veranlasst strengere Entnahmeschwellen im Randstad, wo niedrige Sommerabflüsse bereits vorrangige Rationierungen auslösen. Betreiber schwenken daher auf Grauwasser-, Regenwasser- und Meerwasserquellen um, die kommunale Versorgungsnetze umgehen, selbst wenn 30-jährige Amortisationszeiträume eine rein finanzielle Rechtfertigung erschweren.

Staatliche Anreize für die zirkuläre Wassernutzung

Das MISD-Konsortium gewann 34 Millionen EUR (39,59 Millionen USD) im Rahmen des EU-IPCEI-CIS, um modulare Edge-Einrichtungen zu entwickeln, die einen wasserneutralen Betrieb ermöglichen, wo kommunale Leitungen nicht praktikabel sind. Das Omgevingswet, das seit 2024 in Kraft ist, konsolidiert Entnahmegenehmigungen in einer einzigen Umweltprüfung und ermöglicht es Gemeinden, die Genehmigung von Antragstellern zu beschleunigen, die zirkuläre Wasser- und Wärmerückgewinnungskonzepte anbieten. Vitens wird die Tarife im Jahr 2025 um 21 % erhöhen und Aufschläge auf die 50 größten Industrieabnehmer erheben, was Betreiber zur alternativen Beschaffung drängt. Zu den frühen Anwendern gehört Penta Infra, das 2024 eine Absichtserklärung unterzeichnete, Abwärme aus AMS01 in das Fernwärmenetz von Haarlem einzuspeisen und damit eine beschleunigte Genehmigung erhielt. Der Politikmix aus Zuschüssen, Tarifsignalen und vereinfachter Lizenzierung steigert stetig die Marktakzeptanz zirkulärer Lösungen im Markt für Wasserverbrauch in niederländischen Rechenzentren, die den Trinkwasserbedarf minimieren und Wärme als Koprodukt aufwerten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der Wasserentnahmegenehmigungen im Randstad-Korridor | -0.5% | Amsterdam, Den Haag, Rotterdam, Utrecht und umliegende Gemeinden | Kurzfristig (≤ 2 Jahre) |

| Konkurrierende kommunale Nutzung während sommerlicher Dürren | -0.3% | National, akut in den Einzugsgebieten von Rhein und IJssel | Mittelfristig (2–4 Jahre) |

| Risiko fehlender gesellschaftlicher Akzeptanz durch Widerstand aus der Bevölkerung | -0.2% | National, am stärksten in dicht besiedelten Randstad- und landwirtschaftlichen Zonen | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten für fortschrittliche Wasseraufbereitungs-Nachrüstungen | -0.3% | National, betrifft überproportional ältere Colocation-Einrichtungen in Amsterdam | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Wasserentnahmegenehmigungen im Randstad-Korridor

Die Unfähigkeit von Vitens, 45 Industrieantragstellern neue Wasseranschlüsse zu garantieren, unterstreicht die unmittelbare Knappheit rund um Amsterdam, Den Haag, Rotterdam und Utrecht. Kommunale Entwurfsregeln begrenzen die Netzlast von Amsterdamer Rechenzentren auf 670 MVA und untersagen Erweiterungen ohne nachweisbare Wärmerückgewinnung und wasserarme Konzepte, was konventionellen Verdunstungsbauten effektiv die Tür verschließt. Delta-Szenarien erwarten 20–40 % geringere Rheinabflüsse im Sommer, die industrielle Einschränkungen verschärfen werden, wenn Kühllasten ihren Höhepunkt erreichen. Die Prioritätsreihenfolge stellt Trinkwasser und Landwirtschaft vor die Industrie und setzt Rechenzentren bei Dürreperioden dem Rationierungsrisiko aus. Als Reaktion darauf schwenken Betreiber auf geschlossene Kreislaufsysteme um, die nur Nachfüllmengen und jährliche Ergänzungen benötigen, und begrenzen so den negativen CAGR-Einfluss auf den Markt für Wasserverbrauch in niederländischen Rechenzentren.

Hohe Investitionskosten für fortschrittliche Wasseraufbereitungs-Nachrüstungen

Die Nachrüstung älterer luftgekühlter Hallen für hochdichte Flüssigkeitsracks ist teurer als die Integration von Flüssigkeitskühlung von Anfang an, da zusätzliche Rohrleitungen, Pumpen und Filtrationsanlagen innerhalb fester Grundflächen koexistieren müssen. Reinstwasseranlagen, wie die Umkehrosmoseanlage in Delfzijl, erfordern Ultrafiltration, Elektrodeionisation und Echtzeitüberwachung, um die Leitfähigkeit unter 1 µS/cm zu halten, was sowohl Investitions- als auch Betriebskosten erhöht. Vertiv empfiehlt 50-Mikrometer-Filtration und halbjährliche Flüssigkeitstests, was die laufenden Kosten im Vergleich zu herkömmlichen Luftsystemen weiter erhöht. Springers Schiphol-Regenwasserstudie beziffert einfache Auffangsysteme auf eine 30-jährige Amortisationszeit, noch bevor Pumpen oder Membranen in Bestandshallen nachgerüstet werden. Diese wirtschaftlichen Rahmenbedingungen behindern Nachrüstprojekte in Amsterdam und veranlassen einige Betreiber, neue Kapazitäten an nördliche Greenfield-Standorte zu verlagern, anstatt in bestehende Gebäude zu reinvestieren, was das kurzfristige Wachstum im Markt für Wasserverbrauch in niederländischen Rechenzentren dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wasserversorgungsquelle: Nicht trinkwasserbasierte Systeme brechen die Dominanz des Trinkwassers

Trinkwasseranschlüsse repräsentierten im Jahr 2025 61,35 % der Marktgröße für Wasserverbrauch in niederländischen Rechenzentren; Grauwasser-, Regenwasser- und Oberflächenwasserlösungen werden diese Mehrheit jedoch voraussichtlich untergraben, da sie bis 2031 jährlich um 15,82 % wachsen. Microsofts niederländische Campusse berichten bereits von einem Verbrauch von 0,30 Litern pro kWh nach der Umstellung auf Regenwasserversorgung und geschlossene Flüssigkeitskühlung, was die Leistungsgrenze hervorhebt, die nun von Regulierungsbehörden und Unternehmenskunden erwartet wird.

Grauwasseranlagen, die Abwasser auf 10–50 µS/cm aufbereiten, erhöhen den Energiebedarf um etwa 1,71 kWh pro Kubikmeter, beseitigen jedoch die Abhängigkeit von kommunalen Entnahmegenehmigungen – ein Kompromiss, den Betreiber akzeptieren, um langfristiges Wachstum im Markt für Wasserverbrauch in niederländischen Rechenzentren zu sichern. Pilotprojekte zur naturbasierten Filtration bei PWN WATERSOURCE reduzieren die Energieintensität um 30–40 % und dienen gleichzeitig als saisonaler Speicher, was beweist, dass Umweltmaßnahmen auch die Betriebskosten senken können. Meerwasserbasierte Kühlung, die für Rotterdamer Einrichtungen geprüft wird, nutzt Titanwärmetauscher zur Korrosionsvermeidung und bietet eine unbegrenzte Versorgung, die Trinkwassernetze umgeht, und demonstriert, wie Küstenstandorte strukturelle Vorteile bieten können.

Nach Rechenzentrums-Kühltechnologie: Flüssigkeitsarchitekturen verdrängen adiabatische Bestandssysteme

Indirekte adiabatische Einheiten hielten im Jahr 2025 einen Marktanteil von 47,35 % am Markt für Wasserverbrauch in niederländischen Rechenzentren, ein Erbe früherer Bauprojekte, die das kühle niederländische Klima und niedrige Wassertarife nutzten. Direkt-zu-Chip-Systeme sind auf dem Weg zu einer CAGR von 19,02 %, da KI-Rack-Dichten 40 kW überschreiten und Abwärmeziele Auslasstemperaturen erfordern, die für Luftsysteme ungeeignet sind.

Immersionskühlung, lange durch Wartungskomplexität eingeschränkt, gelangt nun in die breite Anwendung, nachdem Asperitas' 5-kW-pro-RU-Plattform in Kombination mit Shell S5 X-Fluid die Gesamtbetriebskosten um 45 % gesenkt und 99 % der IT-Energie als 60 °C warmes Wasser erfasst hat. Rücktür-Wärmetauscher bieten eine Nachrüstbrücke, erfassen jedoch nur 30–40 % der Wärme, was Greenfield-Standorte dazu veranlasst, direkt auf vollständige Flüssigkeitskonzepte umzusteigen, wo Fernwärmevorschriften gelten. Da die Machbarkeit der Wärmerückgewinnung nun ab 1 MW verpflichtend ist, werden Flüssigkeitssysteme, die Rücklauftemperaturen von 70–80 °C erreichen, letztendlich zum Standard und sichern einen mittelfristigen Wachstumsmotor für den Markt für Wasserverbrauch in niederländischen Rechenzentren.

Nach Rechenzentrumstyp: Hyperscale-Cloud gewinnt, während Colocation seine Stellung verteidigt

Colocation-Anbieter kontrollierten im Jahr 2025 einen Marktanteil von 46,05 % am Markt für Wasserverbrauch in niederländischen Rechenzentren, verankert durch Equinix' und Interxions Amsterdamer Carrier-Hotels. Hyperscale-Clouds werden bis 2031 voraussichtlich jährlich um 13,78 % wachsen, indem sie zweckgebaute Campusse in Groningen und Hollands Kroon errichten – Standorte, die nicht durch Randstad-Genehmigungsobergrenzen und Netzüberlastung belastet sind.

Colocation-Bestandsanbieter integrieren Fernwärmeprojekte. Equinix' AM4-nach-Diemen-Studie ist ein aktuelles Beispiel für die Erhaltung der Unternehmensnachfrage und die Erfüllung von ESG-Benchmarks, die eine Wassernutzungseffizienz unter 0,5 Litern pro kWh vorschreiben. Edge-Anbieter wie Greenhouse Datacenters nutzen von Amsterdam umgeleitete Investitionen, indem sie Suiten unter 3 MW in Rotterdam und Almere mit von Anfang an integriertem flüssigkeitsfertigem Design anbieten. Unternehmenseigene Rechenzentren nehmen in absolutem Volumen ab, da hybride Strategien Batch-Workloads in die Hyperscale-Schicht verlagern und den Wasserverbrauch auf weniger, größere Campusse konzentrieren, die Aufbereitungs-Investitionskosten absorbieren und Abwärme monetarisieren können.

Nach Rechenzentrumsgröße: Mega-Einrichtungen konzentrieren sich in genehmigten Zonen

Große Campusse zwischen 20 und 50 MW umfassten im Jahr 2025 38,55 % der Marktgröße für Wasserverbrauch in niederländischen Rechenzentren, indem sie latenzsensible Finanz- und Cloud-Interconnects in der Nähe von AMS-IX bedienten. Mega-Standorte über 100 MW wachsen jährlich um 12,02 %, da nur zwei Gemeinden Hyperscale-Bauprojekte erlauben, was Betreiber dazu veranlasst, neue Kapazitäten in nördlichen Provinzen zu bündeln.

Switch Datacenters entscheidet sich für schrittweise Modulerweiterungen am Science Park, um das Auslösen neuer Entnahmegenehmigungen zu vermeiden, integriert aber dennoch geschlossene Kreislaufkühlung und Wärmeexport nach Diemen, was zeigt, wie sich Brownfield-Mega-Campusse innerhalb enger Randstad-Regeln weiterentwickeln. Gleichzeitig demonstriert QTS' Groninger Projekt, dass die Ausrichtung auf das WarmteStad-Fernwärmenetz politische Unterstützung sichern und Strom- und Wasserzuteilungen über mehrere Jahrzehnte festschreiben kann. Mittlere Größenklassen (5–20 MW) bleiben für Regierungs- und Edge-Anwendungen relevant, haben jedoch einen Kapitalkostennachteil im Vergleich zu Mega-Skaleneffekten, was ihren Anteil am Markt für Wasserverbrauch in niederländischen Rechenzentren mäßigt.

Nach Endnutzerbranche: Cloud-Dienste verdrängen IT und Telekommunikation

IT und Telekommunikation entfielen im Jahr 2025 auf 43,45 % des Marktanteils am Markt für Wasserverbrauch in niederländischen Rechenzentren, ein Erbe von Carrier-Hotels und Sprachnetzknotenpunkten. Cloud-Dienste-Workloads expandieren jedoch bis 2031 jährlich um 13,24 %, da Unternehmen rechenintensive KI- und Analyseanwendungen in Hyperscale-Cluster verlagern, die in der Lage sind, die Kosten aufwendiger Wasseraufbereitungsanlagen zu amortisieren.

Bank- und Finanzwesen schreiben Verträge mit weniger als 0,5 Litern pro kWh vor und lenken die Nachfrage auf flüssigkeitsgekühlte Standorte, die nach ISO 14001 und 27001 zertifiziert sind. Gesundheitseinrichtungen setzen Edge-Knoten in Sekundärstädten ein, um die Latenz bei bildgebenden Workflows zu reduzieren und gleichzeitig Randstad-Genehmigungswarteschlangen zu vermeiden. Fertigungsnutzer in Eindhovens Brainport-Region co-lokalisieren Rechenkapazitäten in der Nähe von Fertigungsanlagen und nutzen zurückgewonnene Serverwärme zur Vorwärmung von Prozesswasser, was den Gesamtenergieverbrauch der Anlage um 15–20 % senkt. Insgesamt konzentriert die Verlagerung hin zur Hyperscale-Cloud den Wasserverbrauch auf eine kleinere Gruppe gut kapitalisierter Betreiber und professionalisiert die Managementpraktiken im gesamten Markt für Wasserverbrauch in niederländischen Rechenzentren weiter.

Geografische Analyse

Amsterdams Randstad-Cluster beherrschte im Jahr 2025 rund 85–90 % der installierten IT-Last; dennoch wird die Kapazitätserweiterung durch den Genehmigungsrückstand von Vitens und eine drohende Netzkapazitätsobergrenze von 670 MVA gedrosselt, die Entwickler dazu zwingt, wasserneutrale und wärmerückgewinnende Konzepte vorzuschlagen, um Genehmigungen zu erhalten. Vorvermietungen erreichten im ersten Halbjahr 2024 dennoch 135 MW aufgrund der AMS-IX-Interconnect-Dichte, was den Lock-in-Effekt unterstreicht, selbst wenn das Wachstum nach Norden migriert. Gemeinden üben nun integrierte Genehmigungsbefugnisse nach dem Omgevingswet aus und beschleunigen oder verzögern Projekte auf der Grundlage von Nachweisen zur zirkulären Wassernutzung.

Nördliche Provinzen, insbesondere Groningen, bieten eine Ausnahme vom Hyperscale-Moratorium und beherbergen reichlich Offshore-Windanschlüsse, was Google, QTS und Microsoft zu Mega-Campusse anzieht, die die Geografie des Marktes für Wasserverbrauch in niederländischen Rechenzentren neu definieren. Groninger Gemeinden umwerben Rechenzentren als Ankerindustrien nach der Gasförderung, beschleunigen Genehmigungen und subventionieren Fernwärmeanbindungen, die wasserneutrale Campusse in kommunale Infrastruktur verwandeln. Rotterdam und Utrecht gewinnen Edge-Deployments, die von Amsterdam umgeleitet werden, begünstigt durch die Nähe zum Seehafen und landesweite Bahnverbindungen, die die Latenz zu Bevölkerungszentren minimieren.

Küsten- und Ästuarstandorte nutzen Meerwasserkühlungsoptionen, die den Wettbewerb um Trinkwasser eliminieren, erfordern jedoch widerstandsfähige Metallurgie und gründliche Umweltprüfungen – Kosten, die nur ab einer Größe von 20 MW tragbar sind. Delta-Programm-Prognosen eines 40-prozentigen Rückgangs des Rheinabflusses verschaffen Provinzen in der Nähe des Wattenmeers einen strukturellen Vorteil, da die Wasserverfügbarkeit dort nicht an kontinentale Flusszuflüsse gebunden ist. Eindhovens Brainport-Ökosystem veranschaulicht, wie spezialisierte Lieferketten und kommunale Anreize lokalisierte Nischen schaffen können, trotz bescheidener Gesamtkapazität, was beweist, dass sich der Markt für Wasserverbrauch in niederländischen Rechenzentren von einer Einzelkern- zu einer Mehrknotengeografie entwickelt, die Latenz, Genehmigungen und Wasserrisiken ausbalanciert.

Wettbewerbslandschaft

Equinix und Interxion kontrollieren schätzungsweise 40–50 % der Colocation-Last in Amsterdam, doch die eigenen Bauprojekte der Hyperscaler und niederländische Kühlspezialisten wie Asperitas und Incooling bringen frischen Wettbewerb in den Markt für Wasserverbrauch in niederländischen Rechenzentren. Equinix' AM4-Wärmerückgewinnungs-Machbarkeitsstudie mit der Gemeinde Diemen spiegelt eine Hinwendung zu Wärme-Dienstleistungsmodellen wider, die Premium-Preisgestaltung rechtfertigen und sich von wasserneutralen Hyperscale-Campussen abheben können. Greenhouse Datacenters nutzt Genehmigungen in Sekundärstädten und den DC3-Benchmark von unter 0,4 Litern pro kWh, um Regierungs- und KMU-Kunden zu gewinnen, die aus dem genehmigungsbeschränkten Amsterdam verdrängt wurden.

Die EU-geförderte modulare Edge-Plattform des MISD-Konsortiums könnte kleineren Betreibern ermöglichen, Hyperscale-Wasserintensität ohne 100-MW-Skaleneffekte zu erreichen und damit potenziell die Wettbewerbsasymmetrie in gezielten Edge-Knoten auszugleichen. Technologieführerschaft wird zum primären Wettbewerbsfeld: Immersionslösungen, die den Wasserverbrauch um bis zu 99 % senken, werden mit Fernwärme-Einnahmequellen kombiniert, während ältere luftgekühlte Hallen mit Nachrüstkosten konfrontiert sind, die 1 Million EUR (1,16 Millionen USD) pro MW übersteigen können und dennoch ESG-Ziele verfehlen. Regulatorische Compliance prägt ebenfalls den Marktanteil, insbesondere im Bereich der Energieeffizienz.

Die Wärmerückgewinnungsklausel der Richtlinie und ISO-14001-Kundenanforderungen schaffen erhebliche Markteintrittsbarrieren für neue Anbieter ohne Kapital oder kommunale Partnerschaften und konsolidieren den Markt für Wasserverbrauch in niederländischen Rechenzentren schrittweise um gut finanzierte Bestandsanbieter und Public-Cloud-Konzerne.

Marktführer im Bereich Wasserverbrauch in niederländischen Rechenzentren

Equinix Netherlands BV

Interxion Holding NV (Digital Realty)

NorthC Group BV

EdgeConneX Netherlands BV

CyrusOne Netherlands BV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Greenhouse Datacenters eröffnete seine 2,4-MW-DC3-Einrichtung in der Region Rotterdam–Den Haag mit einer Wassernutzungseffizienz von 0,380 Litern pro kWh und 100 % niederländischer Windenergienutzung.

- März 2025: Equinix leitete eine Machbarkeitsstudie zum Export von Abwärme aus AM4 in das Fernwärmenetz von Diemen ein, aufbauend auf früheren Erfolgen in Helsinki und Paris.

- März 2025: nLighten nahm eine 4,2-MW-AMS2-Edge-Einrichtung in Betrieb und startete eine Machbarkeitsstudie zur Wärmerückgewinnung für das Amsterdamer Fernwärmenetz.

- Februar 2025: Asperitas stellte die DFCX-Immersionsplattform vor, die bis zu 5 kW pro RU mit 99 % Wärmeerfassung bei 60 °C durch Partnerschaften mit Shell, Dell und STULZ liefert.

Berichtsumfang des Marktes für Wasserverbrauch in niederländischen Rechenzentren

Der Markt für Wasserverbrauch in niederländischen Rechenzentren ist segmentiert nach Wasserversorgungsquelle (Trinkwasser, nicht trinkwasserbasiertes Wasser einschließlich Grauwasser und aufbereitetem Abwasser und Recyclingwasser, alternative Quellen einschließlich Grundwasser und Oberflächenwasser und Regenwasser und Meerwasser und gefördertem Wasser), Rechenzentrums-Kühltechnologie (indirekte adiabatische Kühlung, direkte adiabatische Kühlung, Kaltwassersysteme, Direkt-zu-Chip-Flüssigkeitskühlung, Immersionskühlung, Rücktür-Wärmetauscher), Rechenzentrumstyp (Unternehmensrechenzentrum, Colocation, Cloud-Dienstanbieter, Edge oder modular), Rechenzentrumsgröße (Mega über 100 MW, Massiv 50–100 MW, Groß 20–50 MW, Mittel 5–20 MW, Klein unter 5 MW), Endnutzerbranche (IT und Telekommunikation, Bank- und Finanzwesen, Regierung und öffentlicher Sektor, Gesundheitswesen, Fertigung, sonstige Endnutzerbranchen). Die Marktprognosen werden in Volumen in Litern angegeben.

Der Markt für Wasserverbrauch in niederländischen Rechenzentren bezieht sich auf die Bewertung und Messung der von Rechenzentren unterschiedlicher Größen und Typen im ganzen Land verbrauchten Wassermengen. Er umfasst Trinkwasser, nicht trinkwasserbasiertes Wasser und alternative Wasserquellen, die zur Unterstützung verschiedener Kühltechnologien wie adiabatische, Kaltwasser- und fortschrittliche Flüssigkeitskühlsysteme eingesetzt werden. Insgesamt verfolgt und prognostiziert der Markt den Wasserverbrauch in Litern und spiegelt den Fokus des Sektors auf eine effiziente und nachhaltige Ressourcennutzung in IT, Telekommunikation, Finanzdienstleistungen, Regierung, Gesundheitswesen und anderen Branchen wider.

| Smartphones |

| Laptops |

| Tablets |

| Wearables |

| Vor Ort |

| Cloud |

| Hybrid |

| Mobile Geräteverwaltung (MDM) |

| Mobile Anwendungsverwaltung (MAM) |

| Mobile Bedrohungsabwehr (MTD) |

| Einheitliches Endpunktverwaltung (UEM) |

| Identitäts- und Zugriffsmanagement für Mobilität |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Bank- und Versicherungswesen |

| Gesundheitswesen |

| IT und Telekommunikation |

| Regierung |

| Einzel- und E-Commerce |

| Fertigung |

| Sonstige Endnutzer |

| Nach Gerät | Smartphones |

| Laptops | |

| Tablets | |

| Wearables | |

| Nach Bereitstellungsmodell | Vor Ort |

| Cloud | |

| Hybrid | |

| Nach Sicherheitstyp | Mobile Geräteverwaltung (MDM) |

| Mobile Anwendungsverwaltung (MAM) | |

| Mobile Bedrohungsabwehr (MTD) | |

| Einheitliches Endpunktverwaltung (UEM) | |

| Identitäts- und Zugriffsmanagement für Mobilität | |

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen |

| Großunternehmen | |

| Nach Endnutzer | Bank- und Versicherungswesen |

| Gesundheitswesen | |

| IT und Telekommunikation | |

| Regierung | |

| Einzel- und E-Commerce | |

| Fertigung | |

| Sonstige Endnutzer |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Wasserverbrauch in niederländischen Rechenzentren im Jahr 2026?

Der Markt wird im Jahr 2026 auf 146,66 Milliarden USD geschätzt und soll bis 2031 auf 169,85 Milliarden USD wachsen.

Welche Kühltechnologie expandiert am schnellsten in niederländischen Rechenzentren?

Direkt-zu-Chip-Flüssigkeitskühlung führt mit einer CAGR von 19,02 % bis 2031, da KI-Racks eine Dichte von über 40 kW überschreiten.

Warum verlagern Rechenzentren Kapazitäten nach Groningen und Hollands Kroon?

Diese Gemeinden sind vom Hyperscale-Verbot aus dem Jahr 2024 ausgenommen und bieten Netzkapazitäten, erneuerbare Energie und lockerere Entnahmevorschriften.

Welcher Anteil der Wasserversorgung stammte im Jahr 2025 aus Trinkwasserquellen?

Trinkwasseranschlüsse machten 61,35 % der Versorgung aus, obwohl nicht trinkwasserbasierte Systeme schnell zunehmen.

Wie gehen Betreiber auf Bedenken der Bevölkerung hinsichtlich des Wasserverbrauchs ein?

Sie setzen geschlossene Kreislaufkühlung ein, nutzen Regenwasser und exportieren zurückgewonnene Wärme in kommunale Netze, um gesellschaftliche Akzeptanz zu gewinnen.

Seite zuletzt aktualisiert am: