Tamanho e Participação do Mercado de Nutracêuticos do Canadá

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

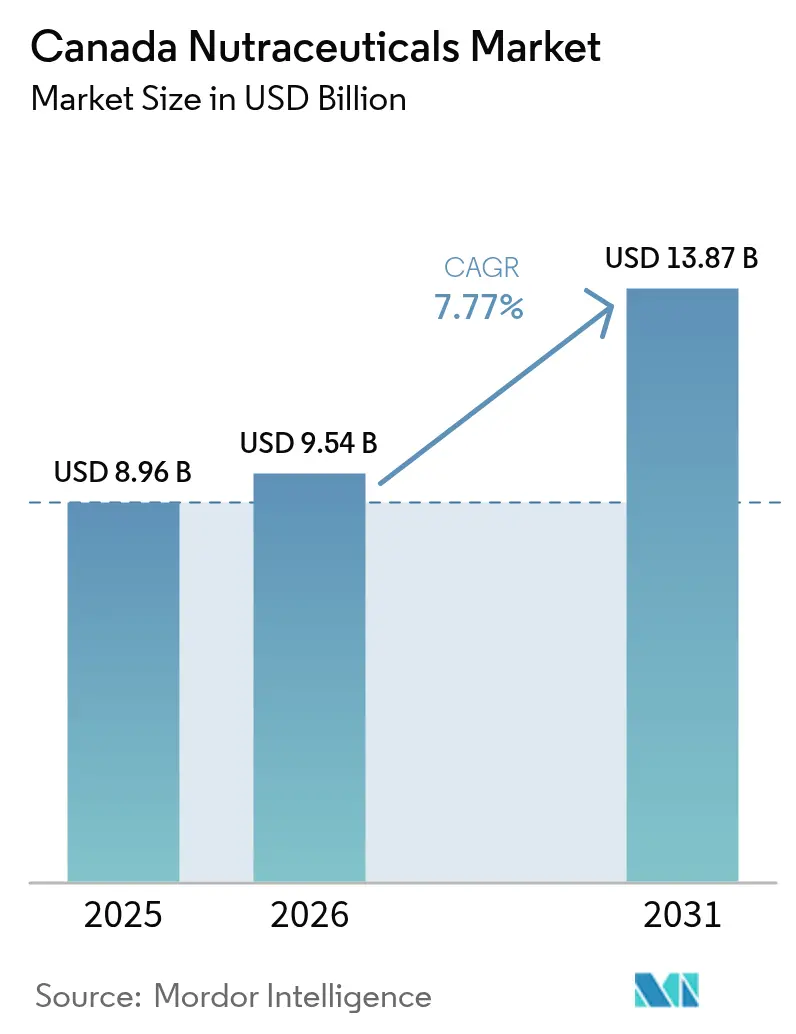

| Tamanho do mercado no ano base (2025) | 8.96 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.77% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Nutracêuticos do Canadá por Mordor Intelligence

O tamanho do mercado de produtos naturais para a saúde do Canadá está projetado para crescer de USD 8,96 bilhões em 2025 e USD 9,54 bilhões em 2026 para USD 13,87 bilhões até 2031, registrando um CAGR de 7,77% durante o período de previsão de 2026-2031. Esse crescimento é impulsionado por uma mudança do tratamento focado em sintomas para o autocuidado preventivo, com os consumidores adotando cada vez mais alimentos funcionais, bebidas e suplementos alimentares para gerenciar riscos metabólicos e melhorar a saúde cognitiva. As empresas que fornecem evidências revisadas por pares para embasar as alegações de produtos e obtêm Números de Produto Natural (NPNs) da Health Canada estão aproveitando a conformidade regulatória para construir a confiança do consumidor. Além disso, os modelos diretos ao consumidor estão simplificando as cadeias de suprimentos e melhorando a relação preço-valor em todo o mercado. O mercado também está testemunhando uma preferência crescente por nutracêuticos naturais, à base de plantas e sustentáveis, refletindo os valores ambientais e de saúde consciente dos consumidores. Os rigorosos marcos regulatórios da Health Canada garantem ainda mais a segurança dos produtos, reforçando a confiança do consumidor e facilitando o crescimento do mercado. Outros fatores que contribuem para a expansão do mercado incluem o crescimento das compras digitais, inovações em produtos como probióticos microencapsulados e ômega-3 de origem vegetal, e o aumento da consolidação do setor, particularmente com a entrada de empresas farmacêuticas.

Principais Conclusões do Relatório

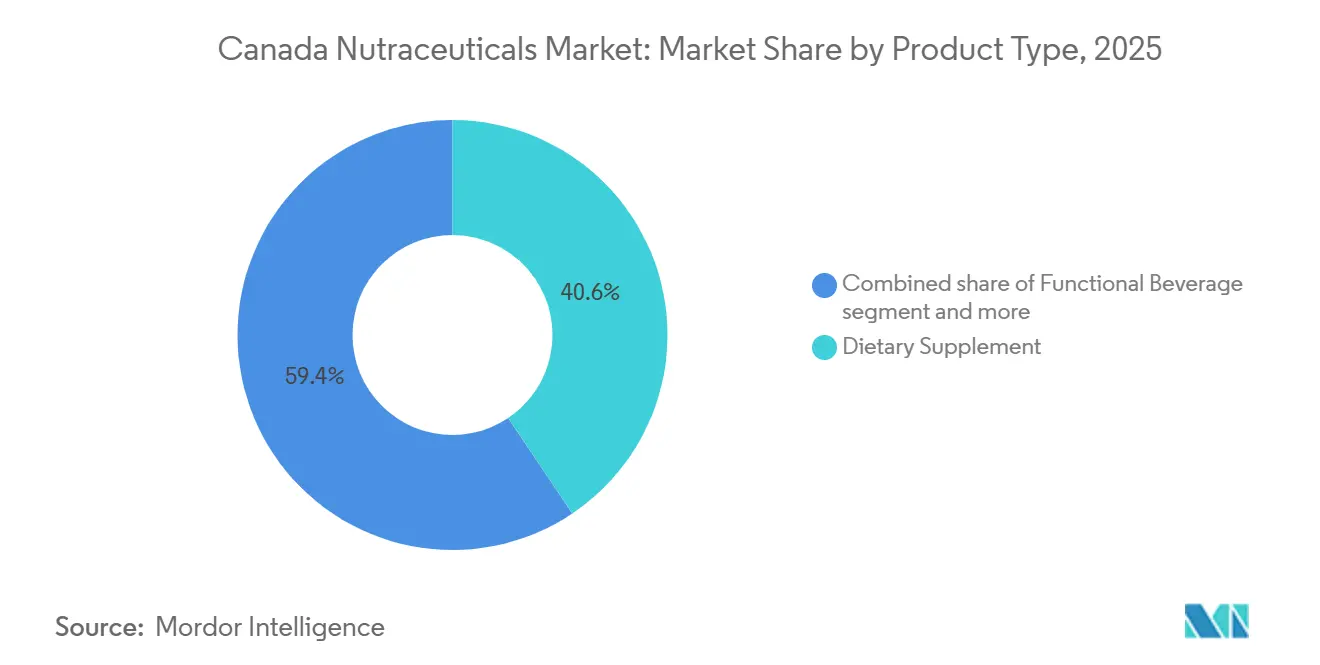

- Por tipo de produto, o segmento de suplementos alimentares detinha 40,59% da receita em 2025, enquanto o segmento de bebidas funcionais tem previsão de registrar o CAGR mais rápido de 8,59% até 2031.

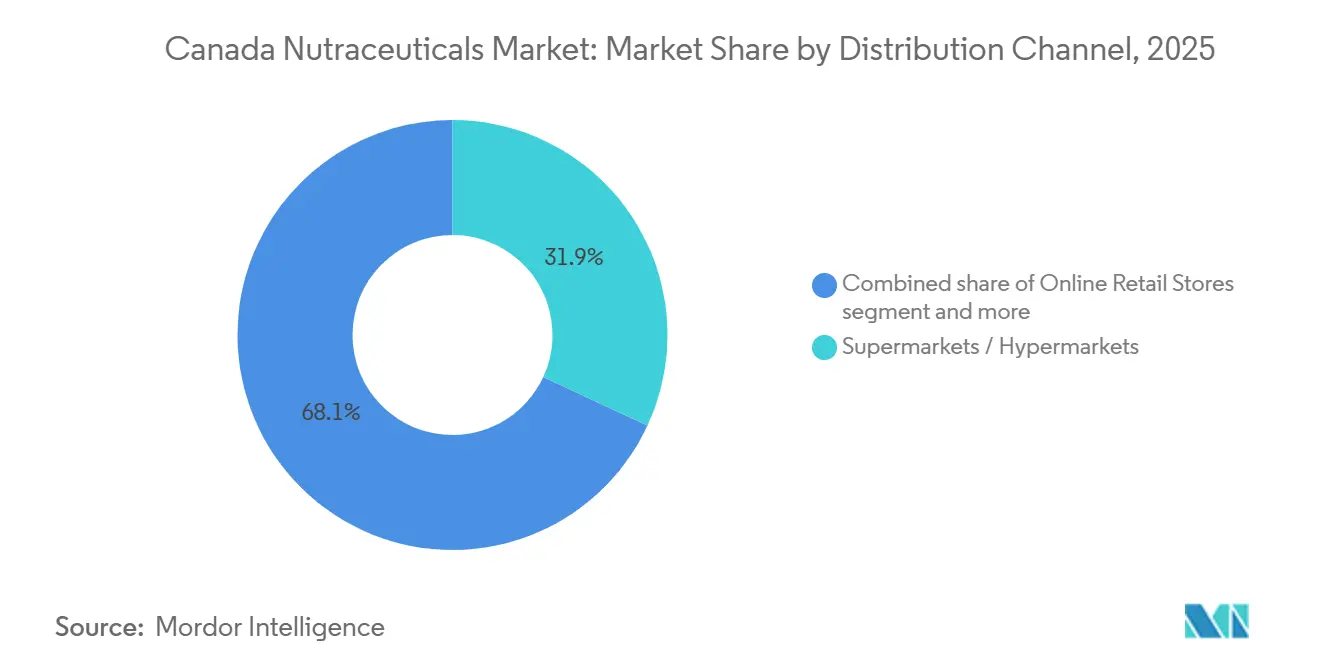

- Por canal de distribuição, os supermercados/hipermercados responderam por 31,92% das vendas em 2025, enquanto as lojas de varejo online devem expandir a um CAGR de 9,11% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Nutracêuticos do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| População envelhecida em busca de soluções de saúde preventiva | +1.4% | Nacional, com concentração na Colúmbia Britânica, Ontário e Quebec | Longo prazo (≥ 4 anos) |

| Aumento da incidência de doenças relacionadas ao estilo de vida (obesidade, diabetes) | +1.6% | Nacional, elevado nas províncias do Atlântico e comunidades rurais | Médio prazo (2-4 anos) |

| Preferência por produtos naturais e à base de plantas | +1.2% | Nacional, centros urbanos (Toronto, Vancouver, Montreal) liderando a adoção | Médio prazo (2-4 anos) |

| Expansão de alimentos e bebidas funcionais | +1.3% | Nacional, com maior penetração no varejo em Ontário e Alberta | Curto prazo (≤ 2 anos) |

| Apoio regulatório governamental fomentando a confiança | +0.9% | Nacional, o marco da NNHPD da Health Canada aplica-se de forma uniforme | Longo prazo (≥ 4 anos) |

| Mudança em direção a produtos de bem-estar baseados em ciência | +1.1% | Nacional, adoção antecipada em áreas metropolitanas com níveis mais elevados de educação | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

População envelhecida em busca de soluções de saúde preventiva

O crescente envelhecimento da população no Canadá é um fator significativo do mercado de nutracêuticos, pois os adultos mais velhos buscam ativamente soluções para manter a saúde, prevenir doenças crônicas e apoiar o bem-estar geral. De acordo com Statistics Canada, aproximadamente 7,6 milhões de canadenses tinham 65 anos ou mais em 1º de julho de 2023, representando quase um quinto (18,9%) da população total. Até 2030, os idosos devem representar entre 21,4% e 23,4% da população [1]Fonte: Statistics Canada, "The older people are all right", statcan.gc.ca. Ao contrário das gerações anteriores, que viam o envelhecimento como um declínio inevitável, os idosos de hoje adotam medidas preventivas, como ácidos graxos ômega-3 para a saúde cerebral, peptídeos de colágeno para a mobilidade e vitamina D3 para a densidade óssea, muito antes do surgimento dos sintomas. Essa abordagem proativa é ainda apoiada pelos sistemas de saúde provinciais, com regiões como a Colúmbia Britânica e Quebec oferecendo subsídios para aconselhamento nutricional e programas de prevenção de doenças crônicas. A transição do tratamento reativo para a nutrição preventiva estende os ciclos de vida dos produtos, pois os consumidores aderem a rotinas de suplementação por décadas, em vez de utilizá-los esporadicamente. Essa mudança melhora fundamentalmente a previsibilidade de receita para fabricantes e varejistas.

Aumento da incidência de doenças relacionadas ao estilo de vida (obesidade, diabetes)

A crescente prevalência de doenças relacionadas ao estilo de vida é um fator-chave que impulsiona o crescimento do mercado canadense de nutracêuticos. No Canadá, aproximadamente 44% dos adultos têm pelo menos uma condição crônica, que responde por 67% de todas as mortes [2]Fonte: Associação Canadense de Saúde Pública, "Doença Crônica e Saúde Pública no Canadá", cpha.ca. Isso levou a um maior nível de conscientização do consumidor sobre saúde preventiva, impulsionando a demanda por produtos nutracêuticos voltados ao gerenciamento de fatores de risco e à promoção do bem-estar geral. Produtos voltados para a saúde cardíaca, equilíbrio metabólico e controle de peso estão em alta demanda, à medida que os indivíduos buscam reduzir os impactos de longo prazo das doenças crônicas. Por exemplo, em 2024, cerca de 12% dos adultos em Terra Nova e Labrador foram diagnosticados com diabetes, enquanto em Ontário, aproximadamente 9% dos adultos viviam com a condição [3]Fonte: Statistics Canada, "Estatísticas de indicadores de saúde, estimativas anuais", statcan.gc.ca. A crescente incidência de diabetes tipo 2, particularmente entre populações em idade ativa, está impulsionando a demanda por formulações de controle glicêmico. Ingredientes como berberina, picolinato de cromo e extrato de canela, que imitam mecanismos farmacêuticos sem exigir prescrição médica, estão ganhando popularidade. Essa tendência favorece empresas focadas em pesquisa e desenvolvimento capazes de inovar, reforçando uma mudança em direção a produtos nutracêuticos especializados e respaldados pela ciência que abordam múltiplas preocupações de saúde relacionadas ao estilo de vida.

Preferência por produtos naturais e à base de plantas

A preferência do consumidor por produtos naturais, à base de plantas e com rótulo limpo é um fator-chave do mercado canadense de nutracêuticos. Indivíduos preocupados com a saúde buscam cada vez mais suplementos feitos a partir de fontes botânicas, ingredientes orgânicos e formulações minimamente processadas, percebidas como mais seguras e sustentáveis. Essa tendência é ainda apoiada pela crescente conscientização sobre a transparência dos ingredientes, o abastecimento ético e o impacto ambiental, influenciando as decisões de compra em diversas faixas etárias. Em 2024, aproximadamente 2,3 milhões de canadenses se identificam como vegetarianos e 850.000 como veganos [4]Fonte: The Vegan Society, "Crescimento mundial do veganismo", vegansociety.com. Esse expressivo segmento demográfico impulsiona a demanda por nutracêuticos à base de plantas, como proteínas em pó, bebidas enriquecidas, extratos herbais e suplementos vitamínicos livres de ingredientes de origem animal. As marcas que atendem a essas preferências alimentares estão aproveitando oportunidades para desenvolver produtos certificados como veganos, livres de alérgenos e de origem sustentável, alinhados tanto às escolhas de estilo de vida quanto aos valores éticos.

Expansão de alimentos e bebidas funcionais

O crescimento dos alimentos e bebidas funcionais é um fator significativo que influencia o mercado canadense de nutracêuticos, impulsionado pela mudança nas preferências dos consumidores por conveniência, eficácia e soluções multifuncionais. As bebidas funcionais estão ganhando espaço ao oferecer hidratação, eletrólitos, probióticos e potenciadores cognitivos em formatos que se alinham a estilos de vida agitados e em movimento. Esses produtos aproveitam o empilhamento funcional

, combinando ingredientes como vitaminas do complexo B para energia, eletrólitos para hidratação e adaptógenos para alívio do estresse em uma única porção, reduzindo a dependência de múltiplos suplementos e simplificando as rotinas diárias de bem-estar. Esse segmento também oferece uma notável oportunidade de lucro para os fabricantes. Os formatos prontos para beber geralmente comandam preços de varejo mais elevados por porção em comparação com as alternativas tradicionais em pó ou em comprimidos, motivando as empresas de bens de consumo embalados a reformular produtos existentes em sistemas de entrega líquida. Ao atender a diversas necessidades de saúde em um único formato conveniente, os alimentos e bebidas funcionais não apenas impulsionam as vendas, mas também fomentam a fidelidade à marca e as compras recorrentes. À medida que os consumidores valorizam cada vez mais a eficiência, a personalização e as soluções holísticas de saúde, a categoria de alimentos e bebidas funcionais deve permanecer como um fator-chave de crescimento no mercado canadense de nutracêuticos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos rigorosos de evidências e alegações de rótulo para Produtos Naturais para a Saúde | -0.8% | Nacional, aplicação uniforme da NNHPD da Health Canada | Longo prazo (≥ 4 anos) |

| Alto custo e complexidade do desenvolvimento de produtos | -0.6% | Nacional, afeta desproporcionalmente fabricantes de pequeno e médio porte | Médio prazo (2-4 anos) |

| Falta de evidências clínicas extensas | -0.5% | Nacional, particularmente para botânicos emergentes e formulações inovadoras | Médio prazo (2-4 anos) |

| Desinformação do consumidor e riscos de uso excessivo | -0.4% | Nacional, amplificado pelas mídias sociais e pelo marketing de influenciadores | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos rigorosos de evidências e alegações de rótulo para Produtos Naturais para a Saúde

A NNHPD da Health Canada exige que os fabricantes forneçam evidências clínicas, dados de segurança e documentação de garantia de qualidade para embasar cada alegação de saúde antes de emitir Números de Produto Natural (NPNs). Esse processo pode levar de 18 a 36 meses e custar mais de CAD 500.000 (USD 368.000) por produto. Esse marco regulatório representa desafios para a inovação, pois as empresas relutam em investir em novos botânicos ou formulações sinérgicas sem a garantia de aprovação. Como resultado, os portfólios de produtos frequentemente se concentram em extensões de linha de ingredientes estabelecidos, como vitamina D3, ômega-3 e probióticos, em vez de introduzir novas terapias. Além disso, a exigência de rotulagem bilíngue (inglês e francês) e a certificação de Boas Práticas de Fabricação (BPF) aumentam a complexidade operacional, particularmente para empresas estrangeiras não familiarizadas com o ambiente regulatório do Canadá. Embora essas medidas protejam os consumidores de produtos inseguros ou fraudulentos, elas também atrasam o tempo de entrada no mercado, permitindo que concorrentes dos Estados Unidos lancem formulações semelhantes meses antes em mercados menos regulamentados.

Alto custo e complexidade do desenvolvimento de produtos

O desenvolvimento de um produto natural para a saúde clinicamente validado no Canadá requer expertise em múltiplas disciplinas, incluindo formuladores, toxicologistas, consultores regulatórios e pesquisadores clínicos. Fabricantes de pequeno e médio porte frequentemente carecem de recursos para conduzir ensaios clínicos randomizados e controlados ou gerenciar o processo de revisão pré-mercado da Health Canada. Essa limitação os obriga a licenciar formulações de empresas maiores, o que pode ser oneroso e limitar seu controle sobre o produto, ou a abandonar completamente os esforços de inovação, sufocando o crescimento e a competitividade. O processo torna-se ainda mais desafiador para produtos combinados, como alimentos funcionais que incorporam probióticos, prebióticos e botânicos. Esses produtos exigem que cada ingrediente passe por avaliações de segurança individuais, incluindo avaliações de possíveis interações e efeitos cumulativos, adicionando camadas de complexidade ao processo de desenvolvimento e aprovação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Bebidas Funcionais Superam os Suplementos Tradicionais

Os suplementos alimentares responderam por 40,59% da participação de mercado em 2025, impulsionados pelos hábitos estabelecidos dos consumidores em torno de multivitamínicos diários, cápsulas de ômega-3 e comprimidos minerais. No entanto, as bebidas funcionais têm projeção de crescer a uma taxa de crescimento anual composta (CAGR) de 8,59% até 2031, marcando o crescimento mais rápido entre os tipos de produtos. Esse crescimento é atribuído aos formatos prontos para beber que abordam a fadiga de comprimidos e oferecem formulações com múltiplos benefícios em porções únicas. Os alimentos funcionais, que incluem cereais, produtos de panificação, laticínios e lanches, ocupam um meio-termo ao fornecer enriquecimento, como fibras, proteínas e vitaminas adicionadas, em contextos de refeições familiares. Os fabricantes de cereais estão reformulando produtos tradicionais para reduzir o teor de açúcar e incorporar proteínas de origem vegetal, alinhando-se às regulamentações de rotulagem nutricional frontal que destacam os altos níveis de sódio e gordura saturada.

Os segmentos de panificação e confeitaria enfrentam desafios decorrentes dos requisitos de rótulo limpo, pois os consumidores rejeitam cada vez mais conservantes artificiais e exigem ingredientes reconhecíveis. Esses esforços de reformulação frequentemente aumentam os custos sem garantir o crescimento do volume. Os lanches, incluindo barras de proteína, misturas de nozes e salgadinhos enriquecidos, beneficiam-se de sua portabilidade e controle de porções, atraindo consumidores com estilos de vida agitados que frequentemente pulam as refeições tradicionais. Embora os suplementos alimentares permaneçam como o maior segmento, eles enfrentam pressões de comoditização. Vitaminas e minerais competem principalmente por preço, enquanto botânicos, enzimas e ácidos graxos comandam prêmios mais elevados devido à validação clínica e aos processos de extração proprietários.

Por Canal de Distribuição: O Varejo Online Transforma o Acesso ao Mercado

Os supermercados/hipermercados responderam por 31,92% da participação de distribuição em 2025, apoiados por recursos como corredores dedicados à saúde e bem-estar, nutricionistas nas lojas e marcas próprias com preços 20-30% inferiores aos dos fabricantes nacionais. As lojas de varejo online têm projeção de crescer a um CAGR de 9,11% até 2031. Esse crescimento é impulsionado por modelos de assinatura que garantem receita recorrente, mecanismos de recomendação personalizados que promovem produtos complementares e marcas diretas ao consumidor que oferecem formulações de grau clínico a preços de mercado intermediário, contornando as margens do varejo. Os principais players como Amazon Canada, a plataforma online da Shoppers Drug Mart e o Walmart.ca dominam o mercado digital. No entanto, marcas menores como Genuine Health e Prairie Naturals utilizam vitrines na Shopify e parcerias com influenciadores para atrair consumidores millennials e da Geração Z, que frequentemente são céticos em relação às opções de varejo de massa.

As drogarias e farmácias desempenham um papel único ao posicionar produtos naturais para a saúde ao lado de medicamentos de venda livre e serviços de prescrição. Essa abordagem aumenta a credibilidade e permite consultas com farmacêuticos, que incentivam a experimentação entre usuários de primeira vez. O canal se beneficia do marco regulatório da Health Canada, pois os farmacêuticos priorizam o estoque de produtos certificados com NPN e fornecem orientações sobre interações com medicamentos prescritos, atuando efetivamente como guardiões de formulações baseadas em evidências. Embora as lojas de conveniência representem uma participação de mercado menor, elas são essenciais para compras por impulso. Produtos como bebidas energéticas, bebidas com eletrólitos e shakes de proteína em porção individual são particularmente populares entre trabalhadores em turnos e viajantes que valorizam a acessibilidade em detrimento do preço.

Análise Geográfica

Ontário, Colúmbia Britânica e Quebec juntos respondem por mais de 60% dos gastos nacionais com suplementos, impulsionados pela densidade populacional e pela maior renda disponível. Centros urbanos como Toronto e Vancouver demonstram forte demanda por produtos à base de plantas, não transgênicos e cientificamente formulados, refletindo suas preferências de consumo cosmopolitas. As províncias das Pradarias estão experimentando um crescimento mais rápido em unidades de bebidas funcionais, apoiado pelas eficiências de distribuição vinculadas às cadeias de suprimentos agrícolas estabelecidas.

O Canadá Atlântico registra as maiores taxas de obesidade do país, impulsionando o aumento do consumo de pós de suporte metabólico e substitutos de refeição enriquecidos, distribuídos principalmente por farmácias e mercearias. Nas áreas rurais, há uma preferência acima da média por formatos prontos para beber, abordando os desafios relacionados ao acesso limitado a alimentos frescos. Em Nunavut e nos Territórios do Noroeste, os desafios logísticos resultam em custos de entrega mais elevados, reduzindo a variedade de SKUs disponíveis e incentivando a preferência por multivitamínicos estáveis em prateleira em detrimento de probióticos refrigerados.

Os varejistas estão cada vez mais personalizando as exposições de ponta de gôndola para se alinhar às prioridades de saúde provinciais, como saúde cardiovascular em Quebec e saúde articular em Saskatchewan. As marcas digitais estão aproveitando mensagens geo-direcionadas até o nível do código postal FSA para alcançar microclusters específicos. Os incentivos de bem-estar dos governos provinciais também influenciam as tendências de adoção; por exemplo, o subsídio da Colúmbia Britânica para aconselhamento nutricional está associado ao aumento da adesão a suplementos específicos para condições de saúde. Esses fatores destacam coletivamente a trajetória de crescimento regionalmente diversa do mercado de produtos naturais para a saúde no Canadá.

Cenário Competitivo

O mercado canadense de produtos naturais para a saúde apresenta consolidação moderada. Empresas multinacionais de bens de consumo embalados como PepsiCo, Nestlé e Danone dominam as categorias de bebidas funcionais de alto volume, aproveitando amplas capacidades de publicidade e redes de distribuição em todo o país. Enquanto isso, players domésticos como Jamieson Wellness, Natural Factors e Genuine Health construíram forte confiança do consumidor ao utilizar ingredientes de origem local e obter certificações de Número de Produto Natural (NPN) para validação clínica, permitindo-lhes posicionar seus produtos em pontos de preço premium.

As estratégias de mercado estão divididas em duas abordagens principais. As empresas estabelecidas estão atualizando unidades de manutenção de estoque (SKUs) legadas ao incorporar ingredientes como probióticos ou ômega-3 para aumentar as margens de lucro. Por outro lado, as marcas emergentes estão se concentrando em modelos diretos ao consumidor, permitindo-lhes coletar dados primários, oferecer pacotes de produtos personalizados e minimizar barreiras relacionadas ao preço. A propriedade intelectual continua a desempenhar um papel crítico no mercado. Por exemplo, a aprovação da cepa Cerenity da Lallemand Health Solutions proporciona uma vantagem competitiva temporária por meio de preços de monopólio até que cepas concorrentes obtenham aprovações regulatórias semelhantes.

As ofertas de marcas próprias dos varejistas estão intensificando a concorrência nas categorias de vitaminas comoditizadas, levando as marcas nacionais a investir em estudos clínicos ou licenciar ingredientes patenteados para diferenciar seus produtos. Oportunidades de crescimento estão surgindo em áreas como nutrição personalizada, produtos de saúde à base de CBD (pendente de clareza regulatória) e sistemas de entrega inovadores projetados para consumidores orientados à conveniência. Os novos entrantes estão aproveitando modelos diretos ao consumidor e serviços de assinatura para contornar as restrições do varejo tradicional. Em resposta, os players estabelecidos estão adotando estratégias omnicanal e fortalecendo seus esforços de engajamento digital.

Líderes do Setor de Nutracêuticos do Canadá

PepsiCo Inc.

Nestlé S.A.

Jamieson Wellness Inc.

Danone S.A.

Herbalife Nutrition Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Liquid I.V., marca de hidratação em pó, expandiu sua linha de produtos no Canadá com a introdução de um Multiplicador de Hidratação Sem Açúcar. Este é o primeiro produto sem açúcar da marca para os consumidores canadenses. O produto fornece hidratação funcional por meio de uma mistura de aminoácidos cientificamente formulada, destinada a restaurar o equilíbrio de eletrólitos após atividade física, exposição ao calor, viagens ou outras atividades ativas, sem a inclusão de açúcar.

- Fevereiro de 2025: A Apotex Inc., uma importante empresa farmacêutica, expandiu-se para o mercado de produtos naturais para a saúde ao adquirir a CanPrev. Essa aquisição inclui um portfólio de mais de 445 produtos sob as marcas CanPrev, Cyto-Matrix e Orange Naturals.

- Janeiro de 2025: A General Mills finalizou a venda de seu negócio de iogurte canadense para a Sodiaal, uma cooperativa leiteira francesa. A transação inclui as operações locais de marcas como Yoplait e Liberté, bem como uma unidade de fabricação localizada em Saint-Hyacinthe, Quebec.

- Janeiro de 2024: A Celsius Holdings, Inc., fabricante da marca de bebidas energéticas CELSIUS, entrou nos mercados internacionais. Essa expansão fortalece a rede global de vendas e distribuição da empresa, proporcionando aos consumidores no Canadá, no Reino Unido e na Irlanda acesso às bebidas energéticas CELSIUS.

Escopo do Relatório do Mercado de Nutracêuticos do Canadá

Os nutracêuticos são produtos que fornecem nutrição, juntamente com outros benefícios para a saúde. Possuem muitos benefícios fisiológicos, protegendo o corpo humano contra doenças crônicas. O Mercado de Nutracêuticos do Canadá é segmentado por tipo e canal de distribuição. Por tipo, o mercado é segmentado em alimento funcional, bebidas funcionais e suplementos alimentares. A categoria de alimento funcional é ainda subdividida em cereais funcionais, panificação e confeitaria funcional, laticínios funcionais, lanches funcionais e outros alimentos funcionais. Da mesma forma, as bebidas funcionais são subdivididas em bebidas energéticas, bebidas esportivas, sucos enriquecidos, bebidas lácteas e alternativas lácteas e outras bebidas funcionais, e os suplementos alimentares são subdivididos em vitaminas, minerais, botânicos, enzimas, ácidos graxos, proteínas e outros suplementos alimentares. Além disso, com base nos canais de distribuição, o mercado é segmentado em lojas especializadas, supermercados/hipermercados, lojas de conveniência, drogarias/farmácias, lojas de varejo online e outros canais de distribuição. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (em milhões de USD).

| Alimento Funcional | Cereal |

| Panificação e Confeitaria | |

| Laticínios | |

| Lanches | |

| Outros Alimentos Funcionais | |

| Bebida Funcional | Bebida Energética |

| Bebida Esportiva | |

| Suco Enriquecido | |

| Bebida Láctea e Alternativa Láctea | |

| Outras Bebidas Funcionais | |

| Suplemento Alimentar | Vitaminas e Minerais |

| Mineral | |

| Botânico | |

| Enzima | |

| Ácido Graxo | |

| Outros Suplementos |

| Supermercados/Hipermercados |

| Drogarias/Farmácias |

| Lojas de Conveniência |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| Por Tipo de Produto | Alimento Funcional | Cereal |

| Panificação e Confeitaria | ||

| Laticínios | ||

| Lanches | ||

| Outros Alimentos Funcionais | ||

| Bebida Funcional | Bebida Energética | |

| Bebida Esportiva | ||

| Suco Enriquecido | ||

| Bebida Láctea e Alternativa Láctea | ||

| Outras Bebidas Funcionais | ||

| Suplemento Alimentar | Vitaminas e Minerais | |

| Mineral | ||

| Botânico | ||

| Enzima | ||

| Ácido Graxo | ||

| Outros Suplementos | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Drogarias/Farmácias | ||

| Lojas de Conveniência | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de nutracêuticos do Canadá em 2026?

Está avaliado em USD 9,54 bilhões em 2026, com previsão de atingir USD 13,87 bilhões até 2031.

Qual categoria de produto está crescendo mais rapidamente?

As bebidas funcionais têm projeção de registrar um CAGR de 8,59% no período 2026-2031, o mais rápido entre as principais categorias.

Qual canal deve ganhar maior participação?

As lojas de varejo online devem expandir a um CAGR de 9,11% até 2031, à medida que os consumidores migram para compras baseadas em assinatura.

Por que a aprovação regulatória é importante no Canadá?

O sistema NPN da Health Canada exige evidências clínicas, portanto a aprovação sinaliza segurança e eficácia do produto, gerando confiança de varejistas e consumidores.

Página atualizada pela última vez em: