マーケットトレンド の アラブ首長国連邦 太陽光発電 (PV) 産業

商業・産業部門が大きな成長を遂げる見込み

- 商業・産業用太陽光発電とは、商業・産業用に設計・設置された地上設置型または屋上設置型の分散型太陽光発電システムを指す。

- UAE政府は、2050年までにエネルギーの75%を再生可能エネルギーで生産する戦略「ドバイ・クリーン・エネルギー戦略2050など、さまざまなイニシアチブを打ち出している。この戦略の下、2020年までに太陽光発電7%、2030年までに25%という暫定目標も設定されている。これらの目標を達成できるかどうかは、商業用・産業用の設置状況にも左右される。

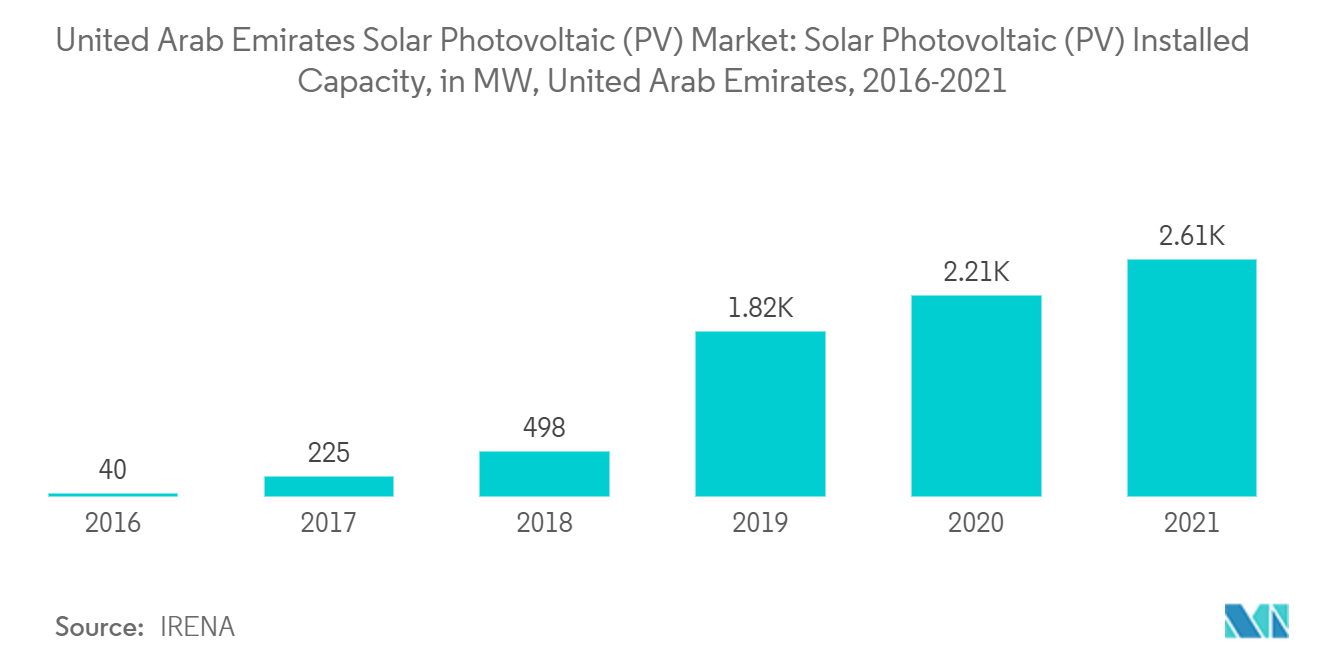

- さらに、2021年の太陽光発電設備容量は2605MWで、前年比18%近い伸び率となっている。

- 2021年7月、ドバイ電気・水道局(DEWA)はドバイ・クリーン・エネルギー戦略を促進するため、シャムス・ドバイ・ソーラー・プログラムを開始した。ネットメータリングの原則に基づき、シャムスでは顧客がソーラーパネルを設置して発電し、月々の電気代を削減できるようにした。さらに、すぐに消費されずに余った電力は、同じ価格で送電網に売電され、月末には正味の金額のみが消費者に請求される。これは、商業・産業部門にとって、クリーンエネルギー戦略2050を支援しながらコスト削減ができるという大きなインセンティブとなった。

- 建物一体型太陽光発電(BIPV)の最近の発展は、商業・産業用太陽エネルギー生産者に多くの機会をもたらした。しかし、BIPVアプリケーションはまだ開発段階にあり、設置件数は非常に少ない。商業施設や産業施設全体での配電発電は、BIPVの主要ターゲット・セグメントである。

- 商業・産業分野の注目すべきプロジェクトには、ヌライ島の浮体式太陽光発電(FPV)がある。これは、近隣のザヤ・ヌライ・リゾートに太陽光発電エネルギーを供給することを目的とした80kWのプロジェクトで、ザヤ・ヌライ・リゾートにはすでに1,000kWの屋上および地上設置型太陽光発電(PV)システムがある。

- さらに2023年1月には、EDFとマスダールの合弁会社であるEmergeが、コカ・コーラ・アル・アーリア・ビバレッジと、アル・アインの施設向けに1.8MWの太陽光発電所を開発する契約を締結したと発表した。この商業・産業プロジェクトは、アル・アインにあるコカ・コーラ・アル・アリア・ビバレッジの施設内に設置される。このプラントは、屋上、地上設置、駐車場設置を組み合わせたものとなる。

- 政府は、商業・産業用太陽光発電セクターの開発において重要な役割を果たしている。なぜなら、市場は補助金、ホイーリングとネットメータリングに関する規制の枠組み、シャムス(Shams)のようなインセンティブ政策のコストによって左右されるからだ。UAE政府は太陽光発電の利用を積極的に支援してきた。しかし、分散型太陽光発電に関する政策はあまり整備されていない。

- アラブ首長国連邦の太陽光発電において、商業用と産業用のシェアはかなり小さい。しかし、クリーンエネルギーに対する意識の高まりや政府の政策支援、BIPVやFPVなどの技術開発により、この分野は予測期間中に大きく成長すると予想される。

サンプルをダウンロード

太陽光発電の価格と設置コストの低下が市場を牽引

- 太陽光発電業界は過去5年間、規模の経済によってコストを劇的に削減してきた。市場に設備があふれ、価格は急落した。ソーラーパネルのコストは指数関数的に下がっている。

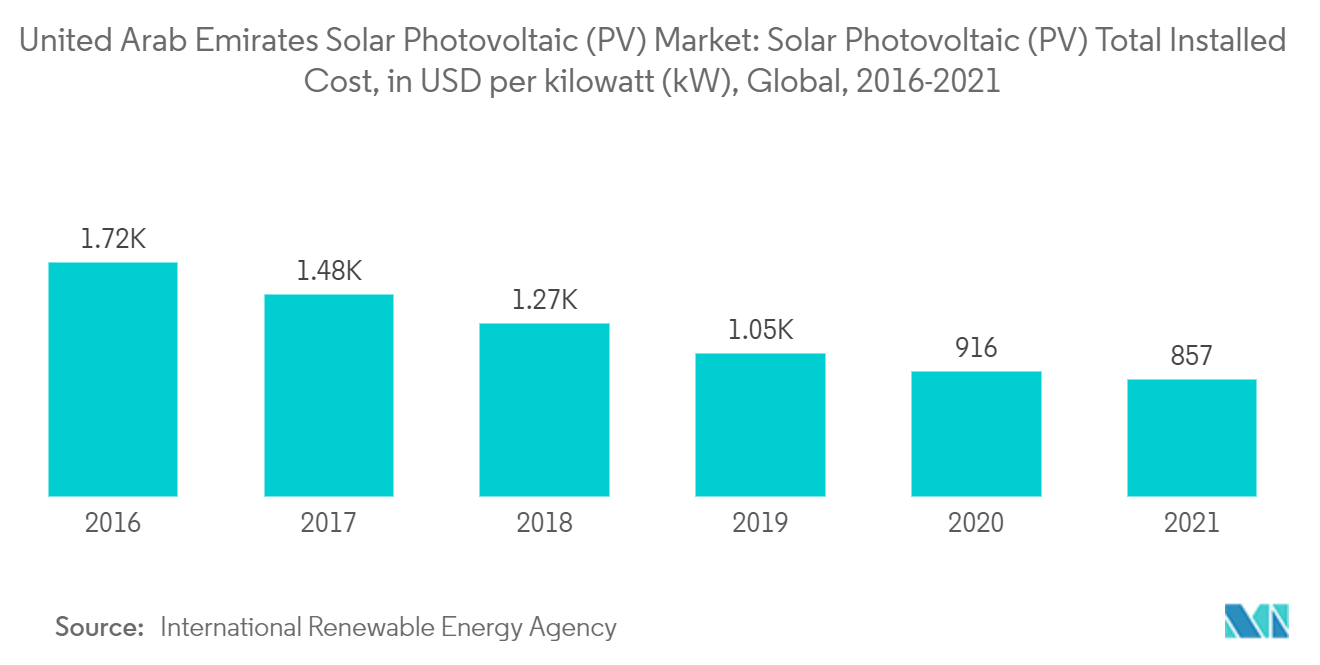

- 太陽光発電(PV)モジュールは現在、2009年に比べて80%以上安くなっている。太陽光発電による電力コストは、2016年から2021年にかけて大幅に低下し、さまざまな技術開発や大量生産により低下し続けている。 2021年、太陽光発電のコストは1kWあたり857米ドルである。

- コスト低下の原動力となっているのは、太陽光発電モジュールの高効率化など、継続的な技術改良である。このような高度にモジュール化された技術の産業化は、規模の経済や競争の激化から、製造プロセスの改善や競争力のあるサプライチェーンに至るまで、目覚ましい利益をもたらしている。

- さらに、競争力のあるコストと強力な規制の枠組みが、国内の多くの民間企業による太陽光発電の導入につながっている。例えば、2022年1月、ACWAパワー社は、ドバイのヌール・エナジー1太陽光発電プロジェクトの第1段階(217MW)の商業運転開始の許可を得た。

- 設置コストの急速な低下と高容量化により、太陽光発電の経済競争力も向上している。新規発電の場合、太陽光発電所のLCOEは石炭火力発電所を下回り、今後5年間で、一般的なコンバインドサイクル・ガスタービンを下回ると予測されている。

- また、既存の屋根に太陽光パネルを設置し、設備に電気を供給するのと同じケーブルに電気を供給するため、系統連系型太陽光発電所のインフラ要件は非常に限定的であることが多い。太陽光発電所は送電網に接続されているためバッテリーを必要とせず、その結果、ソーラーパネルの設置費用全体が削減された。このように、バッテリーやモジュールの費用対効果が改善されたことで、今後、国内での太陽光発電の利用がさらに促進されると予想される。

- したがって、上記の点から、太陽光発電の価格と設置コストの低下が、予測期間中の市場を牽引すると予想される。