韓国化学品倉庫市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

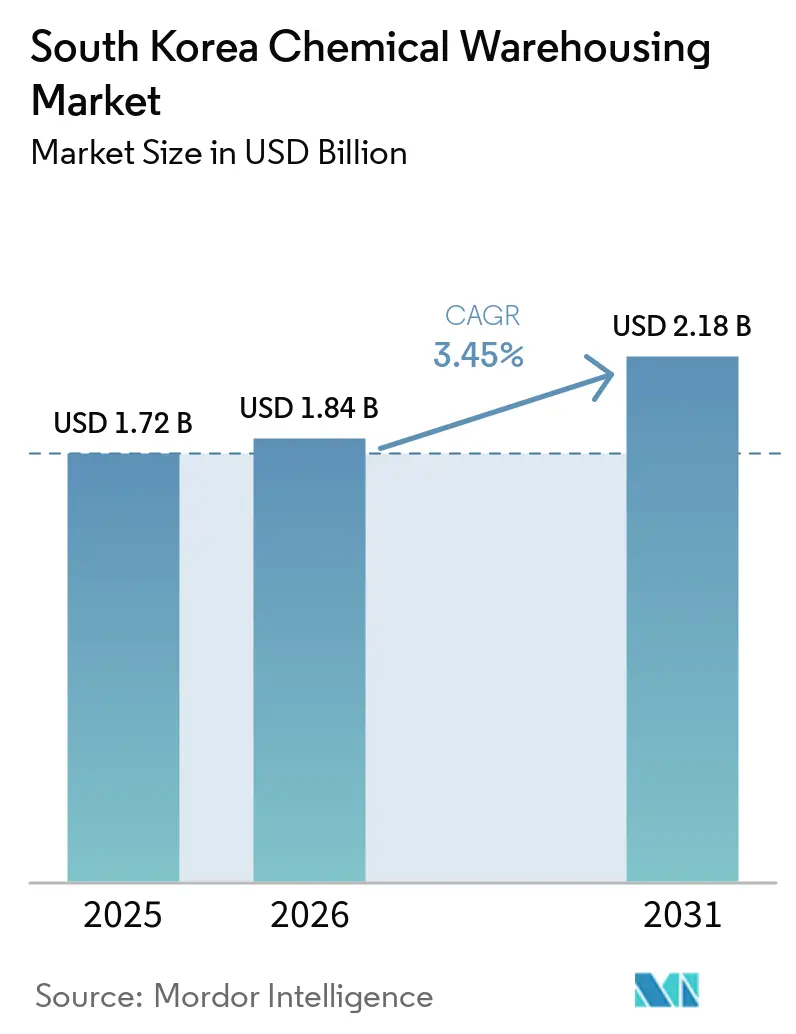

| 基準年の市場規模 (2025) | 1.72 十億米ドル |

| 市場規模 (2026) | 1.84 十億米ドル |

| 市場規模 (2031) | 2.18 十億米ドル |

| 成長率 (2026 - 2031) | 3.45% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国化学品倉庫市場分析

韓国化学品倉庫市場規模は、2025年の17億2,000万米ドルから2026年には18億4,000万米ドルに増加し、2031年までに21億8,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 3.45%で成長する見込みです。海上燃料の脱炭素化、電池材料の自給自足、政府主導のデジタル安全義務化が施設設計と立地の経済性を変えるにつれ、需要は高仕様保管へとシフトしています。沿岸ハブはアンモニア対応バンカリングインフラの整備を急ぐ一方、電池部品工場近くの内陸クラスターは相対湿度を1%未満に保つ超乾燥室を必要としています。人工知能(AI)安全システムは、センサーおよびソフトウェアの初期費用の約半分を国家補助金が相殺することから、試験的プロジェクトから主流の実践へと移行しつつあります。改正化学物質管理法(CCA)の規則が小規模事業者には対応困難な資本要件を追加するため、業界再編が進む可能性があります。[1]韓国エネルギー経済研究院、「エネルギー転換と物流安全要件」、keei.re.kr

レポートの主要ポイント

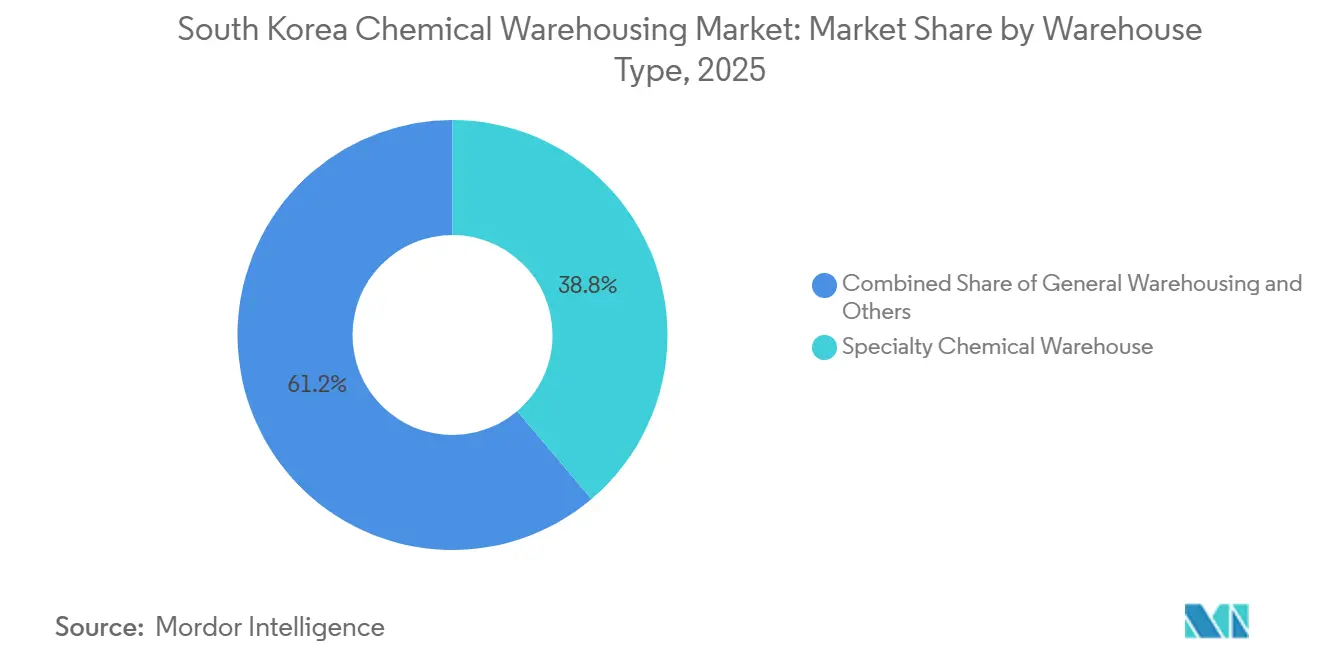

- 倉庫タイプ別では、特殊化学品倉庫が2025年の韓国化学品倉庫市場シェアの38.80%を占めてトップとなりました。温度管理型化学品倉庫は2031年にかけてCAGR 5.58%で拡大すると予測されています。

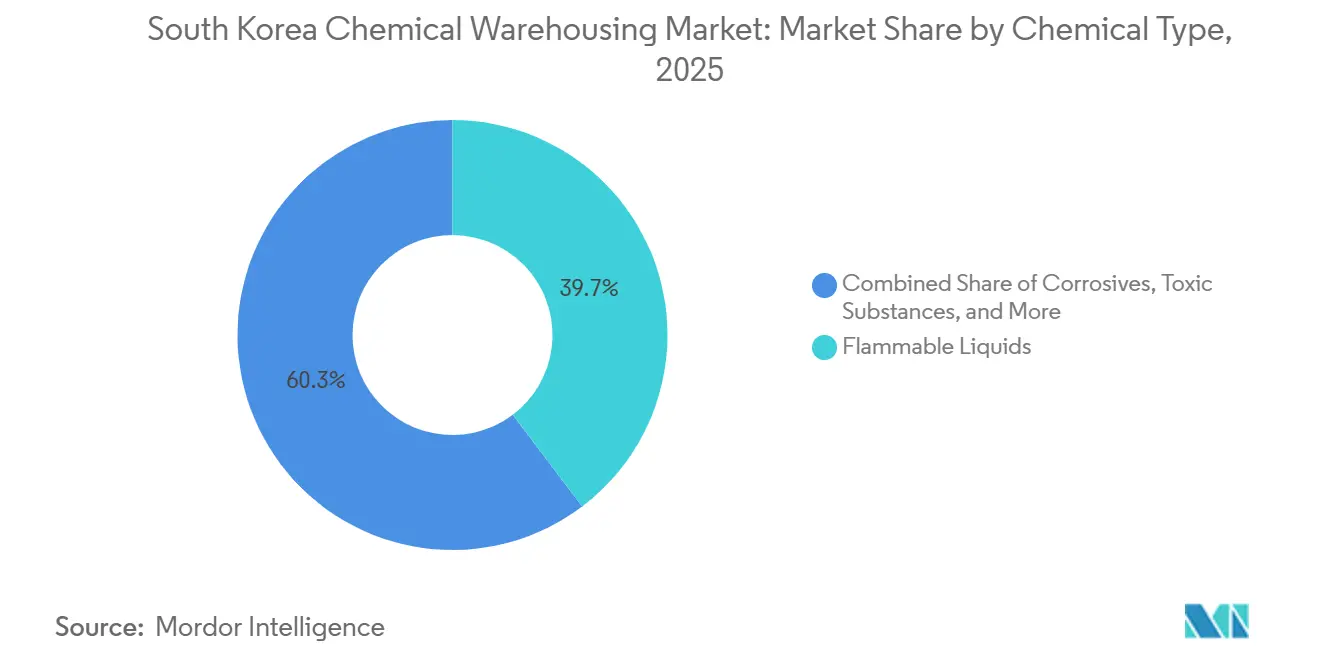

- 化学品タイプ別では、可燃性液体が2025年の韓国化学品倉庫市場規模の39.52%のシェアを占め、有毒物質は2026年から2031年にかけてCAGR 4.70%で成長すると予測されています。

- エンドユーザー別では、特殊化学品製造が2025年の韓国化学品倉庫市場規模の31.77%のシェアを占め、医薬品・ライフサイエンスは2031年にかけてCAGR 5.35%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

韓国化学品倉庫市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 電気自動車(EV) 電池前駆体ブームによる超乾燥保管の需要 | +0.9% | 忠清道、 京畿道 | 中期 (2~4年) |

| 沿岸エコ燃料ハブにおける 水素・アンモニアバンカリング整備 | +0.7% | 釜山、 蔚山、仁川港湾地区 | 長期 (4年以上) |

| リショアリング 税制優遇措置による中小企業ファインケミカルクラスターの推進 | +0.6% | 梧倉、 世宗、光州 | 中期 (2~4年) |

| 危険物流通センター向け 政府AIスマート物流補助金プログラム | +0.5% | 全国、 ソウル首都圏 | 短期 (2年以内) |

| 沿岸倉庫コストを低減する 海上・鉄道複合輸送回廊の拡張 | +0.5% | 釜山・ソウル間、 光陽・大田間 | 長期 (4年以上) |

| 2025年CCA改正に基づく IoTベースのデジタル安全ログブックの義務化 | +0.4% | 全国 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

EV電池前駆体ブームによる超乾燥保管の需要

国内電解質塩製造には相対湿度1%未満の倉庫が必要であり、施設コストは1平方メートルあたり800~1,200米ドルに達しています。LGエナジーソリューション、SK On、サムスンSDIが前駆体原料の長期契約を締結しているため、忠清道および京畿道の超乾燥施設の稼働率はすでに95%を超えています。高品質の乾燥剤、窒素ブランケット、露点監視システムに投資した事業者は、従来型スペースに対して約80%の賃料プレミアムを得ています。

沿岸エコ燃料ハブにおける水素・アンモニアバンカリング整備

韓国の海上燃料ロードマップは、2030年までに主要5港にアンモニア対応バンカリングインフラを整備することを求めています。釜山および蔚山の港湾では、零下33℃での液化アンモニア貯蔵ターミナルの承認がすでに進んでおり、この仕様がパイプライン長と安全リスクを管理するために岸壁から2キロメートル以内に専用化学品倉庫の需要を高めています。事業者は化学物質管理法と韓国海洋警察の規則の両方を満たす必要があり、コンプライアンスの複雑性は増すものの新規参入者を制限しています。MOLケミカルタンカーとSKガスの合弁事業などの先行事業者はバンカリング桟橋近くで長期リースを確保しており、2035年までに20億米ドルと予測されるアンモニア燃料物流市場でのポジションを固めています。

リショアリング税制優遇措置による中小企業ファインケミカルクラスターの推進

2024年に拡充された税額控除はファインケミカルを対象とし、中国から生産を移転する企業に最長10年間の法人税免除を提供しています。17社のメーカーが移転を発表しており、合計で8万5,000平方メートルの認定保管スペースが必要となり、その多くは梧倉および世宗工業団地内に位置しています。独立施設への資本を持たない中小企業(SME)には共有型サードパーティ物流(3PL)倉庫が魅力的であり、特に半導体前駆体保管がクラス10,000クリーンルーム仕様を要求し、標準スペースより60~80%高い価格となる場合はなおさらです。クラスタリングにより稼働率が向上し、倉庫事業者は複数テナントにわたって汚染管理システムの償却が可能となります。

危険物流通センター向け政府AIスマート物流補助金プログラム

産業通商資源部は、コンピュータビジョンによる漏洩検知やデジタルツイン緊急モデリングを含むAI搭載安全システムへの支出の最大50%を補助しています。中堅事業者は、化学品適合性テーブルを考慮したアルゴリズム積み付けにより、インシデント率を約25%削減し、パレット密度を約15%向上させるシステムを導入しています。相互運用性要件により、新しいプラットフォームがレガシー倉庫管理システムと連携できるようになり、ベンダーロックインリスクが低減され、スケールアップが加速しています。[2]産業通商資源部、「スマート物流補助金ガイドライン」、motie.go.kr

阻害要因の影響分析*

| 阻害要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 冷蔵・管理型倉庫に影響するピーク時電力料金の変動 | –0.7% | 全国、 ソウル首都圏 | 短期 (2年以内) |

| 2025年釜山流出事故後の海上貨物保険料の急騰 | –0.6% | 沿岸地域、 輸出施設 | 短期 (2年以内) |

| 新規セベソ階層化学品安全ゾーンの認可ボトルネック | –0.5% | 大都市圏 | 中期 (2~4年) |

| 未認定ニッチ3PLプロバイダー間の価格競争による市場分断 | –0.4% | 全国、 二次市場 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

冷蔵・管理型倉庫に影響するピーク時電力料金の変動

動的時間帯別料金制度により、ピーク時料金はオフピーク時の3.5倍に達する可能性があり、冷蔵・超乾燥施設の運営コストに占めるエネルギーコストが30%に達しています。事業者はバッテリーエネルギー貯蔵システムと高効率冷凍設備を導入してピーク時需要を抑制していますが、資本集約度が回収リスクを高めています。一部は変動保管料を通じてコストを顧客に転嫁し、他は市場シェアを守るためにコストを吸収しています。

2025年釜山流出事故後の海上貨物保険料の急騰

規制当局による監視強化と海上保険業者によるグローバルリスク再評価が危険物保険料を押し上げており、多くの保険会社が更新前に厳格なサードパーティ安全監査を要求するようになっています。小規模事業者にとって、現在収益の約5%に達するこれらの保険コストの上昇は利益率を圧迫し、高リスク化学品カテゴリーからの撤退を促しています。同時に、環境規制当局は水辺に近い倉庫の安全プロトコルと検査頻度を強化しており、沿岸事業者に大きなコンプライアンス負担を加えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

倉庫タイプ別:プレミアム超乾燥施設が価値提案を再定義

特殊化学品倉庫は、電子機器、半導体、先端材料クライアントの強みを背景に、2025年の韓国化学品倉庫市場シェアの38.80%を獲得しました。このサブセグメントは、ISO 14644規格を満たすクリーンルーム、汚染管理ゾーン、統合品質ラボを備えています。CJ LogisticsやRinchemなどの事業者はクラスベースのゾーニングとAI温度アラームに投資し、5ナノメートルチップ製造に使用されるフォトリソグラフィー化学品のジャストインタイム(JIT)納品を支援しています。一般化学品倉庫は依然として取扱量を誇りますが、顧客がIoT安全ダッシュボードや付加価値包装ラインを含む高仕様スペースへとシフトするにつれ、そのシェアは低下しています。

温度管理型化学品倉庫はCAGR 5.58%を記録すると予測されており、このセグメント内で最も高い成長率となっています。成長は、超乾燥雰囲気またはマイナス80℃までの深冷凍ベイを必要とするリチウム塩、電解質、バイオロジクス物流に起因しています。温度管理型サイトの韓国化学品倉庫市場規模は、エネルギー貯蔵改修によりピーク時電力がより管理しやすくなるにつれ、2031年までに7億1,000万米ドルに達すると予測されています。サムスンSDIの天安電池工場はマイナス40℃以下の露点を必要としており、技術仕様がプレミアムリース料を牽引していることを示しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

化学品タイプ別:可燃性液体が優位を占めるが有毒物質の成長が加速

可燃性液体は2025年の韓国化学品倉庫市場規模の39.52%のシェアを占め、これは国内の石油化学コンプレックスと加圧または極低温タンクを必要とする新たな水素・アンモニアブレンドを反映しています。ただし、コモディティナフサおよびキシレンは価格圧力に直面しており、平均保管収益は横ばいとなっています。倉庫事業者はタンクからドラムへの小分けや通関手続き代行などのサービスをバンドルすることで利益率を維持しています。

有毒物質は、医薬品有効成分(API)および電池電解質生産が中国から移転するにつれ、CAGR 4.70%で拡大すると予測されています。ヘキサフルオロリン酸リチウム(LiPF6)を保管する施設には不活性ガスブランケットと耐腐食性床材が必要であり、建設コストに1平方メートルあたり200~400米ドルが追加されます。GMP準拠のAPIと高付加価値カソード粉末がより高い保管料を伴うため、有毒物質の韓国化学品倉庫市場シェアは上昇する見込みです。LGエナジーソリューションの新しいLiPF6ラインは、梧倉近くに専用の無水分倉庫を契約したことで、この上昇傾向を示しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:特殊化学品がリード、医薬品が急成長

特殊化学品製造は2025年の韓国化学品倉庫市場シェアの31.77%を占め、半導体フォトレジスト、ディスプレイパネル材料、UV硬化型樹脂に支えられています。これらのクライアントはISOクラスゾーン、静電気防止床材、化学品適合性分離を必要とし、事業者はバルク石油化学レートに対して25~40%のプレミアムを請求できます。統合ベンダー管理在庫(VMI)プログラムにより、顧客は付加価値型3PLとの関係をさらに強固にしています。

医薬品・ライフサイエンスは、バイオ医薬品の受託開発製造機関(CDMO)の拡大に伴い、エンドユーザーの中で最も高いCAGR 5.35%で成長すると予測されています。新しい細胞療法プロジェクトには、電源冗長性、警報付きデュアルコンプレッサー、規制当局向けの完全な監査証跡を備えたコールドチェーン倉庫が必要です。サムスンバイオロジクスなどの企業がプラスミドDNAおよびウイルスベクターのためにマイナス80℃の検証済み保管に依存し、長期的な固定契約を生み出しているため、医薬品に関連する韓国化学品倉庫市場規模は拡大しています。[3]産業通商資源部、「スマート物流補助金ガイドライン」、motie.go.kr

地理的分析

ソウル首都圏は、電子機器、バイオテクノロジー、ファインケミカルクラスターがR&Dセンターや輸出空港への近接性を重視するため、地価が高いにもかかわらず全国需要の約40%を占めています。京畿道は電池関連プロジェクトだけで10万平方メートル以上の超乾燥スペースを必要とし、安城および平沢回廊ではすでに稼働率が飽和に近づいており、最も成長の速い地域として際立っています。

忠清道の工業地帯はシェアで第2位にランクされ、リショアラーの移転コストを相殺する政府インセンティブの恩恵を受けています。梧倉および世宗コンプレックスは、CCAとGMPの両規則を満たす共有倉庫を求める中小企業を引き付けています。鉄道整備により釜山港への輸送時間が短縮され、事業者は輸出ターンタイムを犠牲にすることなく内陸に在庫を置くことができます。

蔚山および釜山の石油化学プラントを擁する南東沿岸地帯は、バルク可燃性液体保管を支援しており、アンモニア燃料インフラを徐々に追加しています。沿岸環境規制の強化に起因する許認可の遅延が新規建設を遅らせていますが、蔚山や釜山などの主要港湾サイトでは包括的な安全改修と封じ込め強化が着実に進んでいます。大邱や光州などの二次地域は有利な地価を提供していますが、危険物認定技術者の確保に苦労しており、成長は緩やかにとどまっています。[4]韓国貿易投資振興公社(KOTRA)、「インベスト・コリア:産業クラスターと物流」、kotra.or.kr

競合状況

競争は依然として分散しています。DHL サプライチェーン、DSV、CEVAなどのグローバル企業は標準化された品質プロトコルとグローバルマルチクライアント契約を導入し、多国籍メーカーに訴求しています。CJ LogisticsやDongryun Logisticsなどの国内大手は地域の知識を活用して許認可や労働規制をナビゲートし、拡張において速度面での優位性を持っています。

戦略的な賭けは現在、自動化と専門化に集中しています。CJ Logisticsなどの主要国内3PLは、AI搭載流通センターへの投資を積極的に検討し、電池前駆体フローの増加を見越して京畿道や忠清道などの地域でのフットプリントを拡大しています。一方、グローバルフォワーダーは輸出連動型石油化学品を取り込むために沿岸液体ネットワークを深化させ、長期的な能力確保と収益多様化のためにソンドなどのバイオファーマハブでの医薬品コールドチェーンのフットプリントを拡大しています。

中堅プレーヤーは、超乾燥電池保管などの参入障壁の高いセグメントにおいて、戦略的パートナーシップを通じてエネルギーおよびコンプライアンスコストに対してヘッジしています。テクノロジーの採用も全体的に増加しており、事業者は危険物貨物のブロックチェーントレーサビリティを導入し、持続可能性義務を持つ顧客を引き付けるためにISO 14001認証を取得しています。IoT、保険、エネルギーコストが固定費を複数拠点のポートフォリオに分散できる事業者を優遇するため、業界再編の圧力は続くでしょう。

韓国化学品倉庫産業のリーダー企業

CJ Logistics

LX Pantos

Rinchem Company, Inc.

Kukbo Express

Dongryun Logistics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Lotte Global Logisticsは、ロボティクス企業Robrosおよび複数の韓国学術機関(慶熙大学、光云大学、西江大学)と協業しました。このパートナーシップは、同社の鎮川フルフィルメントセンターにおける二足歩行AIヒューマノイドロボットの実証実験と展開に焦点を当てています。このイニシアチブは、運用データを蓄積し、複雑な出荷および包装タスクに向けてロボットを訓練することを目的としており、高度に規制された国内倉庫環境の自動化に向けた大きな推進力を示しています。

- 2026年3月:Lotte Global Logisticsは、複雑な物流環境向けに特別設計された二足歩行AIヒューマノイドロボットの実証実験を正式に開始しました。ロボティクス企業Robrosおよび慶熙大学、光云大学、西江大学の研究チームと連携し、同社は鎮川フルフィルメントセンターにこれらの自律型ユニットを展開する計画を発表しました。このイニシアチブは、出荷処理および特殊包装タスクを実行するようにロボットを訓練することに焦点を当てており、Lotteが国内倉庫およびサプライチェーンインフラの自動化を加速するための重要な運用データを蓄積できるようにしています。

- 2026年2月:Rinchemは創立50周年記念イニシアチブを開始しました。この企業アップデートは、規制された化学品・ガス物流における運用規律への継続的な戦略的注力を強調しました。同社は、世界で最も要求の厳しい半導体製造環境を直接支援する危険物倉庫、特殊輸送、ISOタンク取り扱いネットワーク全体にわたる妥協なき安全基準への継続的なコミットメントを強調しました。

- 2025年11月:国内トップ3PLであるLX Pantosの親会社コングロマリットであるLXインターナショナルは、ITサービス会社BSG Partnersの買収を完了しました。この戦略的買収は、物流ネットワークのデジタルサプライチェーンと運用能力を直接強化するために実施されました。BSG PartnersのSAPおよびAWSベースのソリューションを統合することで、LX Pantosはデジタルトランスフォーメーションの推進、システム実装の改善、広範な産業・石油化学物流業務全体のトラッキング効率向上を目指しています。

韓国化学品倉庫市場レポートの調査範囲

| 一般倉庫 |

| 特殊化学品倉庫 |

| 危険物(HAZMAT)倉庫 |

| 温度管理型化学品倉庫 |

| 可燃性液体 |

| 腐食性物質 |

| 有毒物質 |

| 酸化剤 |

| その他 |

| 基礎化学品製造 |

| 特殊化学品製造 |

| 医薬品・ライフサイエンス |

| 農薬 |

| 塗料・コーティング・接着剤 |

| 食品・飼料添加物 |

| 石油・ガス・石油化学 |

| その他 |

| 倉庫タイプ別 | 一般倉庫 |

| 特殊化学品倉庫 | |

| 危険物(HAZMAT)倉庫 | |

| 温度管理型化学品倉庫 | |

| 化学品タイプ別 | 可燃性液体 |

| 腐食性物質 | |

| 有毒物質 | |

| 酸化剤 | |

| その他 | |

| エンドユーザー産業別 | 基礎化学品製造 |

| 特殊化学品製造 | |

| 医薬品・ライフサイエンス | |

| 農薬 | |

| 塗料・コーティング・接着剤 | |

| 食品・飼料添加物 | |

| 石油・ガス・石油化学 | |

| その他 |

レポートで回答される主要な質問

2031年までに韓国の化学品倉庫市場はどの程度の規模になりますか?

このセクターは2026年からCAGR 3.45%で拡大し、2031年までに21億8,000万米ドルに達すると予測されています。

最も成長が速い倉庫タイプはどれですか?

電池材料および医薬品コールドチェーン需要に牽引された温度管理型化学品倉庫は、2031年にかけてCAGR 5.58%が見込まれています。

超乾燥保管需要の主な促進要因は何ですか?

電池前駆体および電解質塩の国内生産には、材料劣化を防ぐために相対湿度1%未満に保たれた施設が必要です。

新しいCCA規則は事業者にどのような影響を与えていますか?

2025年の改正によりIoT安全ログブックが義務化され、資本支出は増加しますが、準拠企業にはデータ主導の保険割引が可能となります。

沿岸倉庫の保険コストが上昇している理由は何ですか?

2025年の釜山化学品流出事故により、保険会社はリスク基準を厳格化し、特に輸出連動型施設の危険物保険料を最大40%引き上げました。

最新の設備投資を引き付けている地域はどこですか?

京畿道と忠清道は電池およびファインケミカル投資により新規建設をリードしており、沿岸ハブはアンモニアバンカリング整備に注力しています。

最終更新日: