ロシアヘアケア市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.32 十億米ドル |

| 市場規模 (2026) | 2.38 十億米ドル |

| 市場規模 (2031) | 2.69 十億米ドル |

| 成長率 (2026 - 2031) | 2.50% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロシアヘアケア市場分析

2026年のロシアヘアケア市場規模は238億米ドルと推定されており、2025年の232億米ドルから成長し、2031年には269億米ドルに達する予測で、2026年から2031年にかけて年平均成長率(CAGR)2.50%で成長しています。国内生産者が多くの既存多国籍企業に取って代わり、中核的な需要を維持しています。同時に、Eコマースプラットフォームがロシアの広大な地理全体で製品へのアクセシビリティを拡大しています。グローバルなウェルネストレンドに沿って、健康と持続可能性への意識の高まりに後押しされ、植物由来、パラベンフリー、硫酸塩フリーのヘアケア製品への需要が高まっています。技術的進歩により、ボリュームアップ、カラー保護、ダメージ補修に焦点を当てた革新的な処方が導入されており、都市部の消費者に訴求しています。さらに、男性の間でパーソナルグルーミングと頭皮・髪の健康に対する意識が高まり、従来女性を中心としていた市場の裾野が広がっています。ロシアのヘアケアセクターは、積極的なインフルエンサーマーケティング、美容サロン訪問の回復、プレミアムおよびナチュラル製品への関心の高まりから恩恵を受けています。「チェストニー・ズナーク」規制デジタル化システムにより、メーカーはトレーサビリティの向上を余儀なくされていますが、コンプライアンスコストも上昇しています。通貨の変動性や原材料・資金調達費用を押し上げる21%という高い政策金利といった課題にもかかわらず、ロシアのヘアケア市場はブランドの革新と資本投資を引き続き呼び込んでいます。

レポートの主要ポイント

- 製品タイプ別では、2025年にシャンプーがロシアヘアケア市場シェアの41.05%を占めてトップとなりました。ヘアスタイリング製品は2031年にかけて最も高い年平均成長率(CAGR)2.92%を記録する見込みです。

- カテゴリー別では、2025年のロシアヘアケア市場規模において合成・従来型製品が71.60%のシェアを獲得し、天然・オーガニック製品は2031年にかけて年平均成長率(CAGR)3.02%で拡大する見込みです。

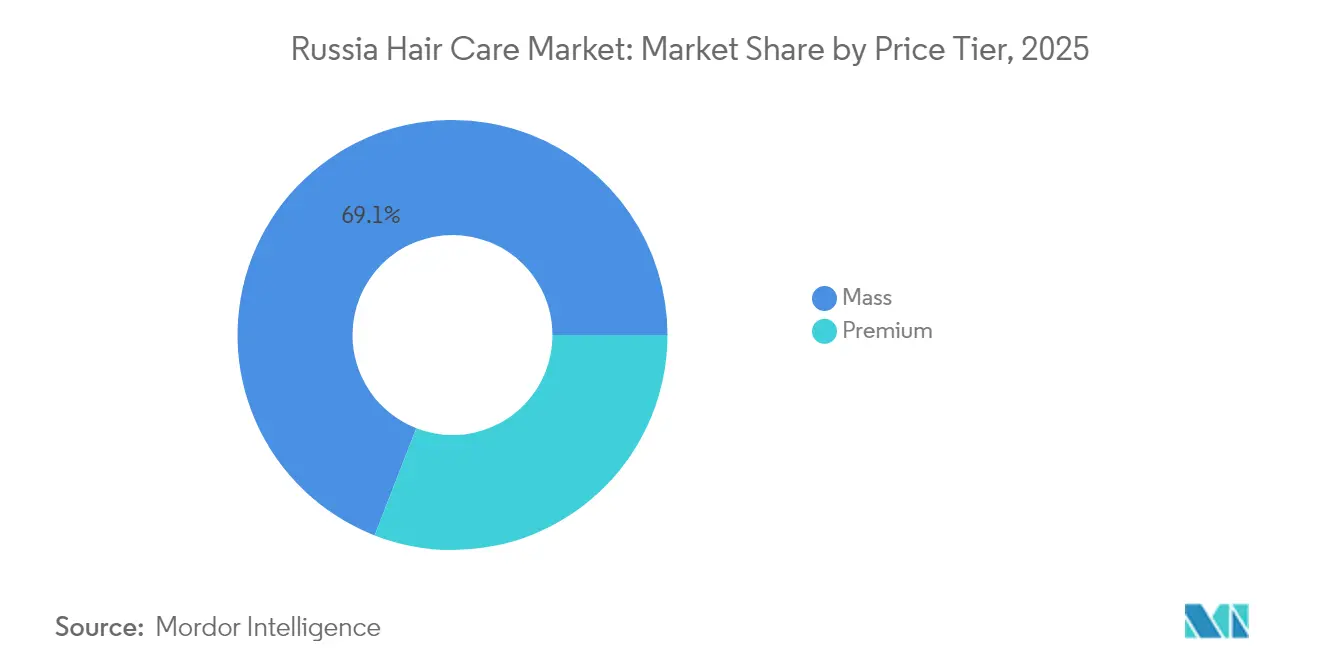

- 価格帯別では、マス製品が2025年に69.10%のシェアを維持し、プレミアムは2031年にかけて年平均成長率(CAGR)3.46%を記録すると予測されています。

- チャネル別では、2025年にスーパーマーケット・ハイパーマーケットが売上の37.10%を占め、オンライン小売は2031年にかけて年平均成長率(CAGR)4.14%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ロシアヘアケア市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ミレニアル世代における毛髪問題の増加 | +0.8% | 国内全体、特にモスクワおよびサンクトペテルブルク | 中期(2~4年) |

| プレミアム・カスタマイズ型ヘアケアへの需要の高まり | +0.6% | 大都市、地域中心部への拡大 | 長期(4年以上) |

| 天然・オーガニック処方への需要の高まり | +0.5% | 全国的、富裕層地域でより高い | 中期(2~4年) |

| ソーシャルメディアとセレブリティ・エンドースメントの影響 | +0.4% | 国内全体、都市部のZ世代において最も強い | 短期(2年以内) |

| 製品革新とパッケージング | +0.3% | 主要都市のプレミアムセグメント | 中期(2~4年) |

| バイラルなマイクロインフルエンサーキャンペーン | +0.2% | デジタルプラットフォームを通じた都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ミレニアル世代における毛髪問題の増加

ロシアのミレニアル世代は、専門的なヘアケア市場の成長における主要な推進力です。この需要は主に、都市部の大気汚染、仕事上のストレス、食習慣の変化といった要因に影響されています。ロシア連邦国家統計局によると、35〜39歳の年齢層は2024年のロシアにおいて最大の人口層であり、男性629万人、女性649万人で構成されています[1]出典:ロシア連邦国家統計局、「性別・年齢別ロシア連邦人口」、rosstat.gov.ru。この層が頭皮の健康にますます注目するようになったことで、薄毛、フケ、ダメージ補修のための製品への支出が増加しています。ミレニアル世代でこれらの問題が広がっていることから、ヘアケアへの投資意欲が高まり、売上を押し上げるとともに、ブランドがマーケティング活動を強化し製品ポートフォリオを拡充するよう後押ししています。特に若い消費者は、特定の毛髪・頭皮の悩みに対して的を絞った効果をもたらすハイエンドのソリューションをしばしば試みながら、プレミアム製品を好む傾向が強まっています。毛髪医学的ソリューションを専門とするTime To Growなどの国内ブランドはこのトレンドを活かし、2024年を通じて臨床パートナーシップネットワークを拡大しました。さらに、ソーシャルメディアが毛髪の健康に関する意識を大幅に高め、画一的なケアルーティンから離れ、個々のニーズに合わせた科学的に処方された製品への需要を牽引しています。

プレミアム・カスタマイズ型ヘアケアへの需要の高まり

ロシアの消費者は経済的な課題にもかかわらずプレミアムヘアケア製品を選好し続けており、小売セクターにおける選択的プレミアム化という広範なトレンドを反映しています。プレミアムセグメントは年平均成長率(CAGR)3.57%を達成し、消費者が裁量的支出において量よりも質を優先するようになるにつれ、市場全体の成長を上回っています。このトレンドは、ロシア連邦国家統計局によると、ロシアの一人当たり平均月収が2023年の53,579ルーブルから2024年の63,090ルーブルへと増加したこと[2]出典:ロシア連邦国家統計局、「連邦国家統計局」、rosstat.gov.ruによって裏付けられています。カスタマイズのトレンドは、サロン専売のプロフェッショナルラインや、パーソナライズされた処方を提供するダイレクト・トゥ・コンシューマーブランドを通じて顕著に見られます。プレミアムおよびカスタマイズ型ヘアケアへの需要の高まりは、平均水準を超える市場価値の成長を牽引し、イノベーションを促進し、消費者の期待を再形成するとともに、新たな機会を創出しています。確立されたブランドも新興ブランドも、差別化された高付加価値のパーソナライズされたオファリングでこのトレンドを活かしています。2024年後半にプレミアムロシアンブランドHardy Professionalが立ち上げられたことは、国内メーカーがこの機会を認識していることを示しています。さらに、EAEU技術規則TR CU 009/2011が品質保証要件を強調することで、プレミアムポジショニングを強化しています。

天然・オーガニック処方への需要の高まり

ロシアでは、消費者がより広い環境意識への移行を反映して、天然成分と持続可能なパッケージングを持つ製品をますます重視するようになっています。この変化により、天然・オーガニックカテゴリーは年平均成長率(CAGR)3.11%を達成しています。教育水準の高い都市部の消費者は特に合成化学物質に対して懐疑的になっており、このトレンドをさらに加速させています。国内ブランドは、サジー、白樺エキス、温泉水などの地元産の植物由来成分を製品に取り入れることでこの需要を活かし、市場での差別化を図っています。著名なロシアのメーカーであるFaberlicは、植物エキス処方を戦略的に重視し、ハラール認証を維持することで、多様な消費者の嗜好に応えています。さらに、以前は入手可能だった国際的なオーガニックブランドへの国内代替品を消費者がますます探し求める輸入代替ダイナミクスによってもこのトレンドは支持されています。EAEU規制基準への準拠は製品安全性を確保するとともに、ナチュラルポジショニングの主張を強化し、消費者からの信頼をさらに高めています。

ソーシャルメディアとセレブリティ・エンドースメントの影響

従来のメディアへの規制が設けられた後、デジタルマーケティングチャネルはロシアのヘアケア市場においてブランド認知と購買決定の主要な推進力となっています。高い接続性により、インフルエンサーによるレビュー、チュートリアル、体験談が膨大なオーディエンスに瞬時に届くようになり、ブランドロイヤルティを強化し、プレミアム製品およびトレンド製品への需要を高めています。2023年には、ロシア人のおよそ92%がオンライン環境にあり[3]出典:世界銀行、「インターネット利用者(人口に占める割合)- ロシア連邦」、worldbank.org、このインターネット普及率の高まりがソーシャルメディアとセレブリティ・エンドースメントのヘアケアセクターへの影響を大幅に強化しています。ロシア人はソーシャルプラットフォームを積極的に利用しており、ブランドの視認性と消費者エンゲージメントは過去最高水準に達しています。YouTubeやInstagramなどのプラットフォームが重要な役割を果たし、ビューティーインフルエンサーが効果的なキャンペーンを通じて消費者の嗜好を形成し、製品の急速な普及を牽引しています。韓国系コスメブランドは、流通パートナーシップを通じて200人以上の地元ビューティーインフルエンサーと協力してMZ世代にアプローチすることで、このトレンドを巧みに活用しています。さらに、マイクロインフルエンサーキャンペーンはニッチな製品に対して非常に効果的であることが証明されており、小規模ブランドが真正性のあるエンドースメントを通じて大手プレーヤーと競争することを可能にしています。この戦略の有効性は、ロシアの拡大するEコマースインフラによってさらに増幅されています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 多国籍企業の投資を制約する経済制裁 | -0.7% | 国内全体、プレミアムセグメント | 長期(4年以上) |

| オンラインチャネルでの偽造品の拡散 | -0.4% | 主要Eコマースハブ | 中期(2~4年) |

| 原材料コストの上昇 | -0.5% | 国内全体 | 短期(2年以内) |

| 自宅用ヘアケアソリューションとの競合 | -0.3% | 都市部および地方 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

多国籍企業の投資を制約する経済制裁

国際的な制裁により競争環境が一変し、主要な多国籍企業がロシアから撤退するか事業を大幅に縮小せざるを得ない状況に追い込まれました。L'Oréalは小売拡大を停止しつつカルーガ工場での活動に限定しています。同様に、Unileverは必需品の現地供給を継続しながら新規投資を停止しています。これらの制約は、プレミアム輸入品の供給を混乱させ、先進的な処方技術へのアクセスを制限しました。同時に、国内メーカーやインドおよび中国を中心としたアジアのサプライヤーに市場シェアを獲得する機会を創出しました。並行輸入メカニズムは一部の入手可能性の問題を緩和しましたが、複雑な物流と通貨の変動性によりコストは上昇しました。長期的な影響は、地政学的な動向と制裁の潜在的な変化に依存します。

原材料コストの上昇

ヘアケアメーカーは、インフレ圧力とサプライチェーンの混乱がインプットコストを押し上げるという増大する課題に直面しています。化粧品原料の輸入に大きく依存するロシアは、特にその影響を受けています。2024年には、主要通貨に対してルーブルが6.4%下落したことで、輸入コストが大幅に増加し状況がさらに悪化しました。さらに、金利がさらに急上昇し、メーカーの資金調達費用を膨らませています。重要な問題は、シリコーンなどの特殊成分の調達にあり、国内生産が化粧品グレードの要件を満たすには不十分です。これに対応するため、Russo Chemieなどの企業はアジア系の代替サプライヤーへのネットワーク拡大を進めています。しかし、この戦略は製品品質の一貫性のなさやリードタイムの長期化という新たな課題をもたらし、業務を複雑にしています。これらの制約は、すべての価格セグメントにわたって利益率に圧力をかけています。それでも、プレミアムブランドは価格設定の柔軟性が高く、他のセグメントと比較してこれらの上昇するコストをより適切に吸収できています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:シャンプーの優位性がスタイリングの革新に直面

シャンプーは2025年に41.05%のシェアを保持し、引き続き市場をリードしています。シャンプーは洗浄や頭皮の健康などの普遍的なニーズを満たし、性別、年齢、髪質を問わずすべての層に訴求します。さらに、フケ対策、コスメティック、ドライ、ハーバル・オーガニックシャンプーへのセグメント分化が、特定の高まる消費者需要に対応しています。一方、ヘアスタイリング製品はスタイル意識の高まりとプロフェッショナルサロンが消費者の嗜好に与える影響に牽引され、2031年にかけて年平均成長率(CAGR)2.92%を達成する最速成長カテゴリーとなっています。消費者は、特にダメージを受けた髪への集中補修効果をもたらすプレミアムコンディショナーをますます選好するようになっています。ストレスによる毛髪の問題を抱えるミレニアル世代は育毛・抜け毛治療製品に目を向けており、Time To Growなどのブランドが毛髪医学的製品ラインを拡充しています。ヘアカラー剤はプロフェッショナルサロンとの競合に直面していますが、自宅での使用の利便性を強調することで引き続き存在感を維持しています。

スタイリングセグメントの成長はライフスタイルの変化を反映しており、ソーシャルメディアに触発されたロシアの消費者が多様なヘアテクスチャーとスタイルを取り入れています。SEKTAなどのブランドはスタイリングポートフォリオを拡充し、トリートメント効果とスタイリングのホールドおよびテクスチャーを兼ね備えた多機能製品を投入しています。時間に余裕のない都市のビジネスパーソンが、ドライシャンプーやリーブインのトリートメントなどのニッチ製品への需要を牽引しています。EAEU技術規則TR CU 009/2011への準拠がすべてのカテゴリーにわたる製品安全性を確保する一方、マスマーケットの代替品からプレミアム製品を区別する処方のイノベーションを促進しています。

カテゴリー別:合成品の優位性が天然品の成長に挑戦される

2025年において、合成・従来型処方が71.60%の市場シェアを占め、その手頃な価格と確立された消費者の信頼を示しています。合成ヘアケア製品は、天然・オーガニックの代替品よりも総じて手頃であり、より広い所得層に利用可能です。しかし、天然・オーガニック製品は2031年にかけて年平均成長率(CAGR)3.02%という顕著な成長を遂げています。このトレンドは、成分の透明性と環境的持続可能性を重視する消費者の嗜好の緩やかな移行を反映しています。天然セグメントは国内植物資源の活用と、ロシアの伝統的な治療法を現代の処方に取り入れることによって恩恵を受けています。Natura Sibericaなどの確立されたブランドがこの分野での信頼性を構築する一方、新たな参入者が輸入製品との差別化のために地元調達の成分に注目しています。

デジタルプラットフォームが消費者教育を加速させ、購買決定において成分の安全性と環境への影響を優先するミレニアル世代を中心に、天然製品の採用を促進しています。合成カテゴリーは手頃な価格と一貫したパフォーマンスにおける優位性を維持しており、これらはマスマーケット浸透の主要要因ですが、ハイブリッド処方が勢いを増しています。これらのブレンドは合成品のパフォーマンスと天然成分の訴求力を組み合わせています。さらに、ロスポトレブナドゾールが化粧品マーケティングクレームへの監視を強化し、真正なナチュラルポジショニングを確保し誤解を招くコミュニケーションを防いでいます。

価格帯別:マスの訴求力が持続しながらプレミアムが加速

マスマーケット製品は2025年に69.10%のシェアを占め、経済的不確実性に直面する価格に敏感な消費者への重要性を示しています。同時に、富裕層の消費者がコストよりも質を重視するようになるにつれ、プレミアムオファリングは2031年にかけて年平均成長率(CAGR)3.46%で成長する見込みです。このダイナミクスは、ミッドマーケット製品がスペクトルの両端からの課題に直面しているロシア小売業の広範なトレンドを反映しています。マスセグメントは国内製造と簡略化された処方を活かし、インプットコストの上昇にもかかわらず手頃な価格を維持しています。L'Etoileなどの小売業者は、より優れた処方を求めて消費者をトレードアップさせるためにプレミアムな韓国系ブランドのポートフォリオを拡充しています。

プレミアムの成長は、サロン専売のプロフェッショナルライン、輸入スペシャリティブランド、特定の毛髪の悩みをターゲットとした国内のイノベーションによって牽引されています。経済低迷期においてもセグメントが安定していることは、ヘアケアを贅沢品ではなく必需品と見なす忠実なユーザーへの訴求力を裏付けています。2025年に開始予定の必須の製品マーキング要件は、コンプライアンスコストによりより小規模なプレミアムブランドに不均衡な影響を与え、より豊富なリソースを持つ確立されたプレーヤーに市場シェアが集中する可能性があります。

流通チャネル別:デジタルトランスフォーメーションが従来型の衰退を加速

2025年において、スーパーマーケットおよびハイパーマーケットはその利便性と豊富な製品ラインアップにより、流通市場の37.10%のシェアを占めています。これらの店舗はシャンプー、コンディショナー、トリートメント、スタイリング用品を含む幅広いヘアケア製品を提供し、消費者が食料品や日用品と一緒にヘアケア用品を購入することを可能にしています。このワンストップショッピング体験が頻繁な購買を促進しています。オンライン小売店は、ロシアの消費者によるデジタルプラットフォームの急速な採用を反映し、2031年にかけて年平均成長率(CAGR)4.14%という最速の成長を記録しています。この成長は主にWildberriesとOzonといったマーケットプレイスの優位性によって牽引されています。専門店はハイパーマーケットの効率性とオンラインショッピングへの高まる嗜好の両方から課題を受けています。一方、コンビニエンスストアは衝動買いや緊急のニーズに対して引き続き重要な役割を果たしています。

Eコマースの拡大は主要都市を超えて広がり、特にオンラインFMCG購入において地方市場の成長を促進しています。この移行は、専門小売業者によるサービスが不足していた中小都市にプレミアムブランドへのより高いアクセスを提供しています。ダイレクトセールスやプロフェッショナルサロンなどのその他のチャネルは、オンラインプラットフォームが完全には再現できない優位性であるパーソナライズされたサービスと専門的なアドバイスを提供することで引き続き繁栄しています。しかし、「チェストニー・ズナーク」システムに基づく必須のデジタルマーキング要件がすべての流通チャネルに影響を与えます。特に小規模小売業者は、技術的リソースの限界からこれらのトレーサビリティ基準への準拠に困難を生じる可能性があります。

地理的分析

ロシアのヘアケア市場は顕著な地域集中を示しており、モスクワとサンクトペテルブルクは全国人口の15%しか代表しないにもかかわらず、プレミアム製品消費においてリードしています。高い可処分所得とデジタルプラットフォームを通じたグローバルなビューティートレンドへの露出に支えられた首都圏の富裕層消費者が、輸入およびプレミアム国内ブランドへの需要を牽引しています。地方市場はEコマース流通ネットワークの拡大と地域購買力の緩やかな増加に支えられ、より速いペースで成長しています。クラスノダール地方は特に、観光開発に後押しされた美容サロンの増加とスパリゾートの拡大によって活発な成長を遂げています。

シベリアおよび極東地域は、流通インフラへの投資と地域の気候条件に合わせた製品の適応を厭わないヘアケアブランドにとって未開拓の潜在市場を提供しています。これらの地域の消費者は、厳しい気候が毛髪の健康に与える影響に対処するための実用的で手頃なソリューションを好みます。2025年に実施予定の必須の製品マーキングシステムは、技術インフラのギャップから遠隔地域に当初は課題をもたらす可能性があります。しかし、デジタルトランスフォーメーションへの政府の支援がこれらの問題を徐々に解決することが期待されています。通貨変動は地域市場に異なる影響を与え、国境地域では越境貿易のダイナミクスによって価格の変動性が高くなっています。 ロシア各地域の経済発展の格差により、異なる消費者セグメントが形成され、それぞれに合わせたマーケティング戦略と製品ポジショニングが必要とされています。都市中心部は利便性とプレミアムオファリングに重点を置く一方、中小都市はコストパフォーマンスと多機能製品を優先します。地域規制への準拠は、ロスポトレブナドゾールによる連邦監督のもとで一貫していますが、地域市場のダイナミクスが執行の優先事項と消費者教育の取り組みに影響を与えています。

規制環境

ロシアにおけるヘアケア製品は、ユーラシア経済連合(EAEU)の技術規則TR CU 009/2011の下で規制されており、これはEAEU全域における製品安全性、表示、適合性評価(EACマークの使用を含む)の要件を定めている。ユーラシア経済委員会はTR CU 009/2011の基準策定枠組みを更新し、変更は2025年12月24日に発効する。この更新には適合性評価スキームの変更と、国家登録証明書について明記された5年間の有効期限が含まれ、国家登録が必要とされる規制対象の化粧品サブカテゴリーに影響を与える。

市場監視と消費者保護の執行はロスポトレブナドゾール(Rospotrebnadzor)が担っており、同機関はサプライチェーンを検査し、規制に違反する製品や表示に誤りのある製品に対して措置を講じることができる。これとは別に、ロシアはチェスニィ・ズナーク(Chestny ZNAK)システムを通じて化粧品に対する義務的なデジタルトレーサビリティの拡大を進めている。政府決議第1681号(2024年11月)によって展開が開始され、参加者登録は2025年3月1日に始まり、政府決議第656号(2026年5月)によるさらなるスケジュール調整では、2026年9月1日から新しい製品グループの登録が定められ、2026年10月1日からトレーサビリティ表示が適用される。これらの措置は、特にSKUレベルのデータ整備、表示業務、およびロシアのマルチチャネル流通全体における在庫管理において、製造業者、輸入業者、小売業者の運営上のハードルを引き上げるものである。

競争環境

ロシアのヘアケア市場は、制裁後の主要国際プレーヤーの撤退により、より中程度に分散した競争環境へと移行しました。現在、国内メーカーはアジアのサプライヤーとの競争を繰り広げています。この変化は、進化する消費者の嗜好や規制環境に迅速に適応する機動力のあるブランドへの道を開きました。市場では集中度が著しく低下しており、単一企業が15%を超えるシェアを保持していません。この民主化により、小規模ブランドが地域のニッチを開拓し、強固な足場を確立することが可能になっています。このダイナミックな環境では、Eコマース、デジタルマーケティング、サプライチェーン管理などの分野における技術の採用が重要な差別化要因として際立っています。

ロシアのヘアケア分野の主要プレーヤーには、L'Oreal SA、Natura Siberica、Estel Professional、Unilever PLC、Procter Gamble Companyが含まれます。ヘアウォッシュ製品が主流を占める一方、ヘアマスクも天然成分を含む製品を好む傾向のあるロシア人女性の間で人気を博しています。最近では、天然・オーガニック処方を強調するブランドが人気を急上昇させています。Natura Siberica、Organic Shop、White Agafiaなどの著名なブランドは、Natura SibericaのNorthern Cloudberryシャンプー、Organic ShopのGolden Orchid Colorコンディショナー、Natura SibericaのFresh Spa Birch Tree Strengtheningシャンプーなどの製品で存在感を示しています。これらの主要プレーヤーは現状に甘んじることなく、絶え間ない製品革新とニッチオファリング向けの研究開発への積極的な投資によって、より大きな市場シェアを追求しています。これらのダイナミクスを踏まえ、業界の競争的な競り合いは今後数年間も高い水準を維持する見込みです。

新規参入者が現状を揺るがし、ダイレクト・トゥ・コンシューマー戦略とソーシャルメディアの力を活用して従来の流通モデルを刷新しています。韓国系ブランドは、インフルエンサーとのコラボレーションとマーケットプレイスでの強固なプレゼンスを活かして市場を巧みに開拓しています。しかし、プロフェッショナルサロンチャネル、オーガニック処方、育毛・頭皮の健康をターゲットとした専門的なトリートメントにおいて、特に機会が豊富にあります。国内プレーヤーは単なる参加者にとどまらずイノベーターであり、特許申請がその証拠です。Faberlicなどの企業は34件以上の特許を保有し、毎年200以上のユニークな処方を生み出しています。しかし、この道には障壁もあります。EAEU基準に基づく規制コンプライアンスは新規参入者に課題をもたらす一方、確固とした品質システムを持つ確立されたプレーヤーのポジションを同時に強化しています。

ロシアヘアケア産業のリーダー企業

L'Oréal S.A.

Unilever PLC

Natura Siberica

Estel Professional

The Procter and Gamble Company

- *免責事項:主要選手の並び順不同

市場機会と将来展望

国内での統合とローカライゼーションは、確立されたポートフォリオを吸収し、それを規模を伴う現地生産・流通に乗せることができるブランドや受託製造業者に対して余地を生み出している。Arnest YunIrusはその具体例であり、2026年2月にはナロ・フォミンスクの生産拠点を含むAvon Russiaの買収を完了した。その後同社は、2026年3月にFaberlicとの提携を締結し、直接販売とeコマースのインフラを活用して流通を再構築し、ブランドを国内で発展させた。このパターンは、ヘアケアライン向けの実践的な市場参入経路を示している。すなわち、知名度のあるブランドを買収または再始動させ、その上で現地化された製造とマーケットプレイス主導・直販型のリーチを組み合わせるという手法である。

規制面およびサプライチェーンのデジタル化はまた、特に偽造品リスクがオンラインチャネルにおける既知の抑制要因であり続ける中で、コンプライアンスを遵守する事業者の差別化を後押ししている。化粧品向けのチェスニィ・ズナークの展開(2025年に開始され、要件は2026年にかけて段階的に適用される)は、トレーサビリティの統合を運用上の能力へと変え、事業者がWildberriesやOzonといったプラットフォーム全体でシリアル化、報告、返品管理を行うのを後押ししている。一方で、TR CU 009/2011の更新(2025年12月24日発効)と継続的な成分・表示要件は、より迅速な再処方サイクルとより厳格な表示規律を促している。これは概して、規制対応力、試験能力、サプライヤー認定力に優れた製造業者に有利に働く傾向があり、特に頭皮ケア、ダメージ補修、カラー保護といった、主要都市の消費者がすでに上位グレードへの切り替えに前向きなプレミアム・ターゲット型のトリートメントにおいて顕著である。

最近の業界動向

- 2026年3月:Arnest YunIrusはFaberlicとの提携を締結し、Faberlicの直接販売インフラとeコマース機能を活用してロシア国内でAvonブランドの流通と展開を図った。この提携は、マスおよびプレミアム美容・パーソナルケア分野における国内市場参入経路を強化するとともに、確立されたロシアのチャネルを通じた製品再始動とポートフォリオの現地化を加速させる。

- 2025年9月:HanKook Cosmeticsは、BerryLinkとの流通提携を確立し、地元の美容インフルエンサーのネットワークを活用して若年層消費者にリーチすることでロシア市場への展開を図った。この動きは、インフルエンサー主導の市場参入モデルとマーケットプレイス流通が、ヘアケアを含むロシアの美容カテゴリーにおけるブランド認知度と普及速度の構築において中心的な役割を果たすようになったことを示している。

- 2024年1月:The Love Co.は、Kristina Bykovaとの提携を通じてロシア市場に参入し、WildberriesおよびOzonを通じて流通する専門的な美容・ヘアトリートメント製品を展開した。この参入事例は、越境ブランドがロシアのマーケットプレイスを活用し、従来型のオフライン展開を構築することなく全国的なカバレッジを獲得している様子を示している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、ロシアにおいて洗浄、コンディショニング、スタイリング、カラーリング、および毛髪・頭皮のケアニーズに対応するために販売されるヘアケア製品の価値と定義され、小売および専門購入拠点の両方を対象とし、現行の米ドル建てで捕捉されるものとする。

対象範囲外:脱毛(除毛)、スキンケア、オーラルケア、フレグランス、およびドライヤーやストレートナーなどのヘア機器は除外する。

セグメンテーション概要

- 製品タイプ別

- シャンプー

- コンディショナー

- 育毛・抜け毛治療製品

- ヘアカラー剤

- ヘアスタイリング製品

- その他の製品タイプ

- カテゴリー別

- 合成・従来型

- 天然・オーガニック

- 価格帯別

- マス

- プレミアム

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- 専門店

- コンビニエンスストア

- オンライン小売店

- その他の流通チャネル

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、まずカテゴリー構造と、需要、価格、供給に影響を及ぼしうるロシア特有の状況を把握するために用いられた。世帯支出動向についてはロシア連邦国家統計局(Rosstat)、貿易方向の確認については連邦関税局、製品コンプライアンスの手がかりについてはユーラシア経済委員会および関連する規制関連の公表資料など、公開情報源に依拠した。

前提条件を裏付けるため、製造業者や小売業者の公開情報、入手可能な範囲での企業提出書類や投資家向けプレゼンテーション、流通の変化や価格動向に関する信頼性の高い報道も確認した。特許データベースは、イノベーションが集中している分野(例えば抜け毛防止有効成分やカラー保護など)を把握するために選択的に活用し、有償の企業財務・インテリジェンス購読サービスは、ロシアで事業を展開する大手企業の規模の範囲を検証する上で役立てた。ここに挙げたデスクリサーチの情報源は例示であり網羅的なものではなく、データ収集、前提条件の検証、未解決の疑問点の明確化のために他の公開資料も使用した。

一次インタビューおよび調査

一次調査は、価格設定、チャネル構成、そして製品が隣接するパーソナルケアカテゴリーに近接する場合にロシアでヘアケアとして実際にどう扱われるかについて、デスクリサーチによる前提条件をストレステストするために用いられた。ロシアの主要な需要拠点にわたる製造業者、流通業者、小売業者、サロン向け販売業者、および業界専門家に聞き取りを行い、不明点についてはモデルを確定させる前に再確認した。

一次調査の現地調査回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:34% | 経営幹部(CXO):14% | アジア太平洋(APAC):37% |

| ミドルティア:51% | 機能・部門責任者:31% | 欧州・中東・アフリカ(EMEA):37% |

| 中小プレイヤー:15% | マネージャー:55% | 南北アメリカ:26% |

市場規模算定と予測

規模算定は、ロシアレベルの消費と貿易方向のシグナルを用いてカテゴリー価値を再構築するトップダウン方式の構築から開始し、その後、主要な製品グループおよびチャネル全体にわたる価格正規化を行った。次に、この合計値を、抽出したブランドおよびチャネルの価格ポイントに妥当な数量を乗じたボトムアップ方式の概算と照合し、最初の推計に無理があると判断された場合には合計値を調整した。

モデルにおける作業の大部分を左右した入力要素はいくつかあるが、それらが唯一の要素というわけではない。これには、製品タイプ(シャンプー、コンディショナー、カラーリング剤、スタイリング剤、トリートメント)別の平均販売価格帯、近代的小売、薬局・ドラッグストア、オンライン小売の間の構成比、単価経済性に影響を与えるパッケージサイズの変化の速度、そしてサロン利用と自宅使用に関連する需要の割合が含まれる。予測にあたっては、価格設定とチャネルシフトを軸にシナリオ分析を適用し、その後、消費者がグレードアップまたはダウングレードする傾向やeコマース浸透の進展速度に関する専門家の見解に成長率を整合させた。詳細な内訳データが欠落している箇所については、インタビューから得た保守的な代替シェアで補完し、その後市場全体の価値に再調整した。

データ検証と更新サイクル

算出結果は、カテゴリー価格の変動、チャネル拡大の指標、貿易方向といった独立したシグナルと照合され、差異が生じた場合には平均化して解消するのではなく、その原因を調査した。数値に違和感がある場合は、基礎となる前提条件を見直し、対象年における米ドルへの換算を再確認し、それでも差異が残る場合は情報源に再度問い合わせた。

最終確定前に、モデルはカテゴリー合計とチャネルシェアの論理チェックを含む、複数段階のアナリストレビューを経る。レポートは毎年更新され、価格、供給availability、または規制に重大な変化をもたらす事象が発生した場合には随時更新が行われ、その後、クライアントに最新の見解を提供するための納品前最終確認が実施される。

Mordor Intelligenceのロシアヘアケア市場規模算定と他の公表推計との比較

ロシアのヘアケア市場について異なる市場規模が示されるのは通常のことであり、これは各発行元が、何を計上対象とするか、どの年を基準とするか、価格をどのように換算・予測するかについて独自の選択を行っているためである。この差異は通常、対象範囲の境界、専門購入と小売購入の扱い方、そして予測が安定した価格を前提とするか、より急速な価格リセットを前提とするかによって生じる。

最大のギャップ要因は、サロンサービス収益や隣接するパーソナルケア製品を合計に含めるかどうかであり、Mordor Intelligenceでは、流通チャネルを通じて販売される定義済みのヘアケア製品タイプのみを対象として価値を計上しており、抜け毛対策製品やパーマ剤・縮毛矯正剤といったトリートメント類は製品範囲内に含めている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.32 B (2025) | |

| 業界専門誌発行元A | USD 1.84 B (2025) | 一部のトリートメントおよび化学系セグメントを除外した、より狭い製品リストを使用しており、チャネル間で異なる価格正規化を適用することが多いため、数量が同程度であっても2025年の数値が低くなる。 |

| 総合コンサルティング企業B | USD 1.16 B (2024) | 異なる基準年に推計の基点を置いており、価格設定について異なるチャネル加重を適用している可能性があり、これが成長前提を適用する前の段階から数値を変動させる。 |

3つの数値を比較すると、その差異は主に、何を製品販売として計上するか、通貨換算のタイミングに用いる年、そしてチャネルおよびカテゴリー別に平均販売価格をどう扱うかによって説明される。入力データを観測可能な製品グループに結び付け、チャネルおよび価格のチェックによって検証することで、算出された市場価値は、条件が変化しても再現可能な手順に遡って追跡可能な状態を維持している。

レポートで回答される主要な設問

2026年のロシアヘアケア市場の規模はどれくらいですか?

市場は2026年に238億米ドルと評価されており、2031年まで年平均成長率(CAGR)2.50%で成長すると予測されています。

どの製品カテゴリーが最大のシェアを占めていますか?

シャンプーは2025年の売上において41.05%を占める最大のセグメントであり続けています。

ロシアにおけるプレミアムヘアケア需要の推進要因は何ですか?

富裕層の都市部消費者が高品質な処方とサロングレードのカスタマイズを求めており、プレミアム層を年平均成長率(CAGR)3.46%へと押し上げています。

ヘアケアのオンライン販売はどのくらいの速さで拡大していますか?

オンライン小売は最速のチャネルであり、WildberriesとOzonなどのプラットフォームが全国規模でスケールするにつれ、2031年にかけて年平均成長率(CAGR)4.14%を記録すると予想されています。

最終更新日: