オランダ太陽エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

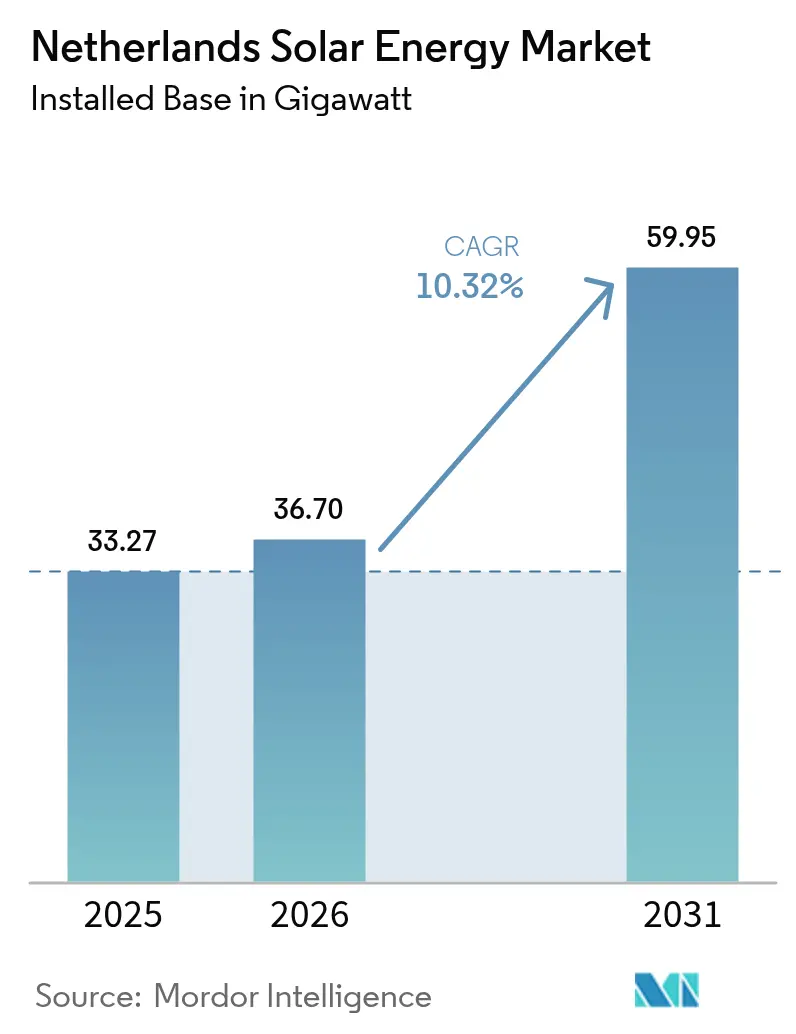

| 基準年の市場規模 (2025) | 33.27 ギガワット |

| 市場取引高 (2026) | 36.7 ギガワット |

| 市場取引高 (2031) | 59.95 ギガワット |

| 成長率 (2026 - 2031) | 10.32% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオランダ太陽エネルギー市場分析

2026年のオランダ太陽エネルギー市場規模は36.7ギガワットと推定され、2025年の33.27ギガワットから成長し、2031年には59.95ギガワットに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)10.32%で成長しています。

市場分析

強力な政策的義務付け、均等化発電原価(LCOE)の持続的な低下、および2027年の純計量制度廃止期限を前にした駆け込み需要が、成長の勢いを強化しています。データセンターや小売大手による企業間電力購入契約(PPA)が住宅セグメントを超えて需要を拡大する一方、農業用太陽光発電(アグリボルタイク)インセンティブが土地の複合利用機会を創出しています。同時に、開発業者はカーテルメントリスクへの対応と夕刻時間帯のプレミアム収益確保のため、ハイブリッド太陽光発電・蓄電設計に投資しています。TenneT Holding B.V.が発表した系統整備計画とEUフィット・フォー・55フレームワークが相まって、オランダ太陽エネルギー市場は2030年に向けて堅調な成長を続けると見込まれています。

主要レポートのポイント

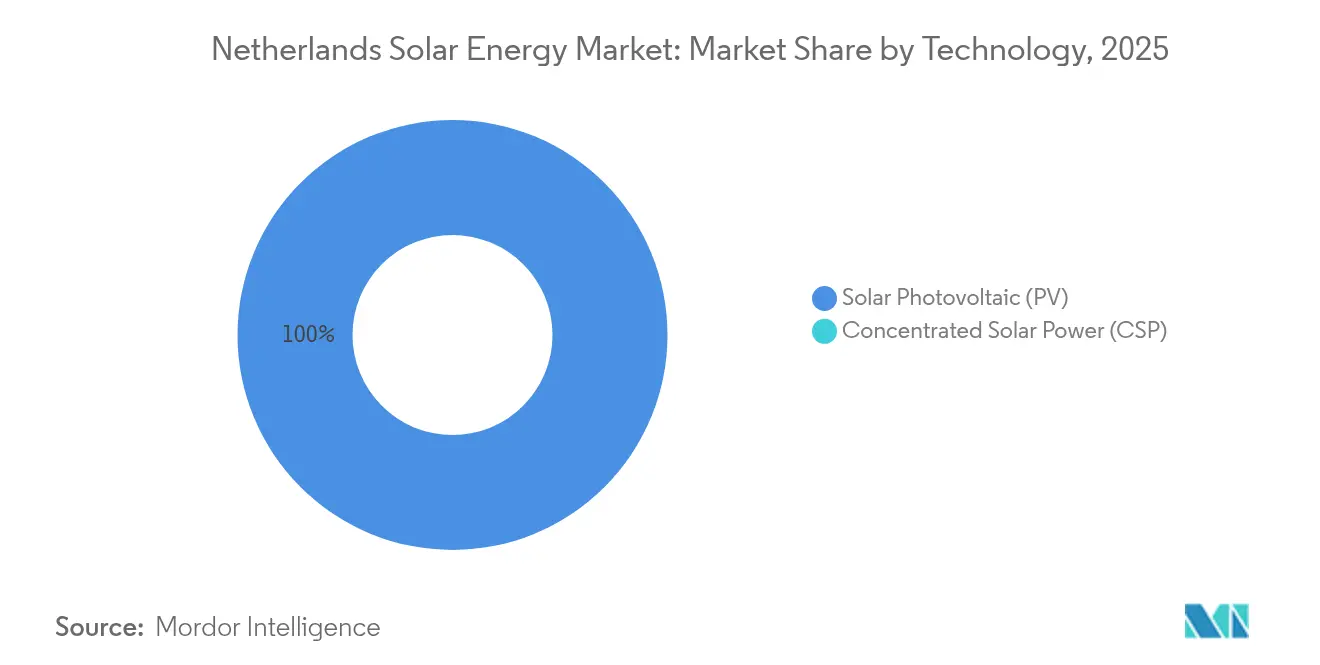

- 技術別では、太陽光発電(PV)システムが2025年のオランダ太陽エネルギー市場シェアの100.00%を占めました。

- 系統接続タイプ別では、系統連系資産が2025年のオランダ太陽エネルギー市場規模の98.62%を占め、系統非連系設置は2031年に向けて年平均成長率(CAGR)15.21%で拡大しています。

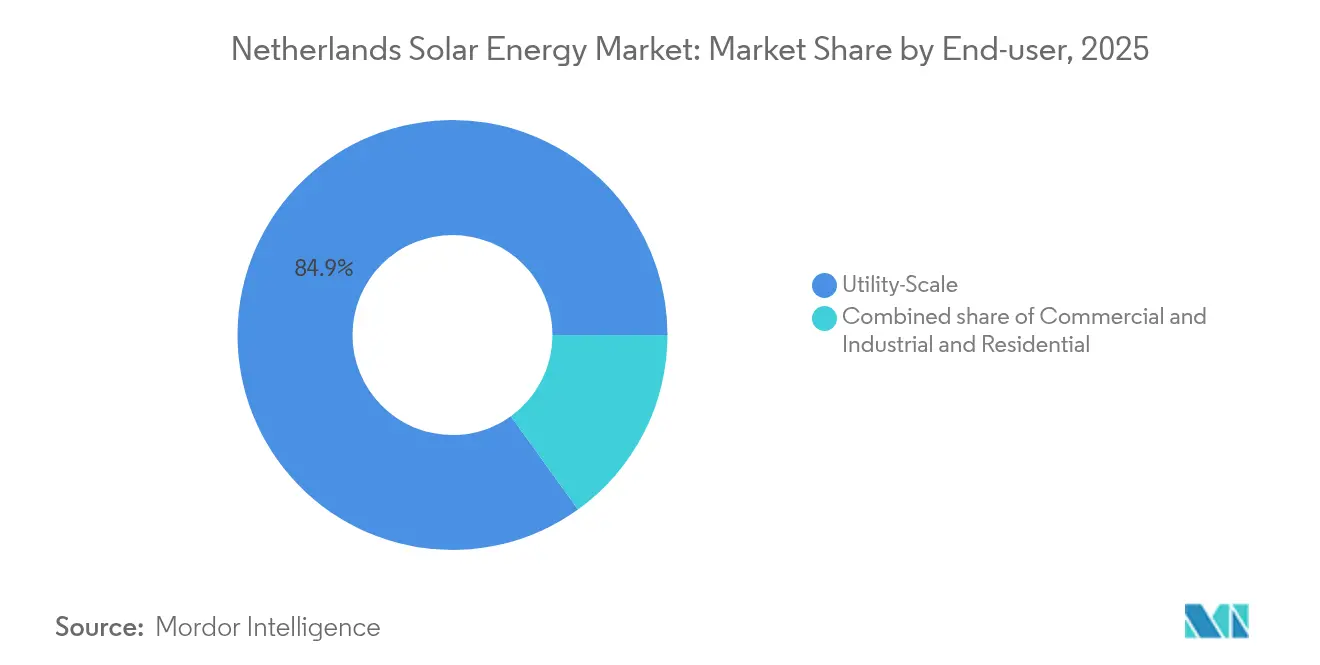

- エンドユーザー別では、商業・産業向けプロジェクトが2025年に前年比13.78%成長し、2031年にかけて電力事業規模の新規設置を上回るペースで推移する見通しです。

- 地域別では、ノールト・ブラバント州とリンブルフ州が合わせて2025年の設置容量の34.78%を占めており、系統制約地域では2028年にかけてカーテルメント対策投資が最も高くなると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オランダ太陽エネルギー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (約)CAGR予測への影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| EUフィット・フォー・55目標が太陽光発電(PV)の普及を加速 | +2.80% | 国家レベル、EU義務と整合 | 長期(4年以上) |

| 2025年以降の純計量制度廃止が廃止前の駆け込み需要を喚起 | +1.90% | 国家レベル、住宅および小規模商業・産業 | 短期(2年以内) |

| データセンターおよび小売大手による企業間電力購入契約(PPA) | +2.30% | アムステルダムおよびロッテルダム回廊 | 中期(2年~4年) |

| 均等化発電原価(LCOE)がEUR 0.04/kWh以下に低下 | +1.70% | 全国規模の電力事業クラスター | 中期(2年~4年) |

| 畜産日陰掛け向けアグリ太陽光発電(アグリPV)補助金 | +0.90% | ヘルダーラント州およびノールト・ブラバント州 | 長期(4年以上) |

| カーテルメント保険商品 | +0.60% | ノールト・ブラバント州、リンブルフ州、ゼーラント州 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

EUフィット・フォー・55目標が太陽光発電(PV)普及を加速

最終エネルギーの39%を2030年までに再生可能エネルギーから調達するというEU要件は、オランダにとって約70 TWhの追加クリーン電力を意味します。[1]欧州委員会「Fit-for-55パッケージ」ec.europa.eu 電力事業規模の太陽光発電は現在最も低い供給電力コストを提供しており、2024年のプロジェクトはモジュール価格の35%下落を背景に、EUR 0.03〜0.04/kWhを実現しています。SDE++プログラムは2024年に卸売価格と再生可能エネルギーコストのギャップを埋めるためにEUR 115億を確保しましたが、資本ではなく系統接続がボトルネックとなっており、オークション量は5GW目標を18%下回りました。[2]オランダ企業庁、「SDE++ 2024 割り当て」、rvo.nl そのため開発業者は、太陽光発電と1〜2時間用蓄電池を組み合わせており、蓄えた昼間の出力を夕方のピーク需要に充当し、再生可能エネルギー指令IIのもとで求められる原産地保証を満たすようにしています。

2025年以降の純計量制度廃止が廃止前の駆け込み需要を喚起

小売プロシューマーは現在、電力輸入分を小売料金で相殺できますが、この制度は2027年1月1日に終了し、その後は系統手数料を差し引いた卸売価格のみが輸出に対して支払われます。この変更により住宅の投資回収期間は7年から約11年に延び、2025年を通じた大量の注文を促しています。設置業者は2025年第3四半期まで予約が埋まっており、家庭用蓄電池の取り付け率は2024年に22%に達し、2023年の水準のほぼ3倍となっています。2027年以降の需要は不透明であり、その後のオランダ太陽エネルギー市場では住宅オーナーではなく企業・電力事業の買い手が主役となると示唆しています。

データセンターおよび小売大手による企業間電力購入契約(PPA)

マイクロソフトとグーグルは2024年にそれぞれEneco向けに200MWおよび100MWの電力購入契約(PPA)を締結し、10〜15年間の固定価格を確保しました。これらの契約は小売系統を迂回し、SDE++プロジェクトより最大150ベーシスポイント低い金利での資金調達を実現します。ノールト・ホラント州での系統接続待ちは36か月を超えており、データセンター隣接の自家消費型太陽光発電を促しています。このPPA波はマーチャントリスクを軽減し、企業調達をオランダ太陽エネルギー市場の持続的な柱として定着させています。

均等化発電原価(LCOE)がEUR 0.04/kWh以下に低下

2024年の電力事業サイトのオールインコストはEUR 0.03〜0.04/kWhまで低下し、価格面でガスピーカーを上回る競争力を持つに至りました。両面発電パネルは現在新規建設の40%を占め、出力を10〜15%増加させ、アグリボルタイクの地盤処理は背面照度をさらに向上させます。しかし、系統が逼迫した州ではカーテルメントにより実効コストがkWh当たり最大EUR 0.012押し上げられるため、1〜2時間用蓄電池が標準設計仕様となっています。

制約要因の影響分析*

| 制約要因 | (約)CAGR予測への影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ノールト・ブラバント州およびリンブルフ州における深刻な系統混雑 | −1.8% | 南部州 | 中期(2年~4年) |

| ナトゥーラ2000指定地域における土地利用反対 | −1.2% | 保護生態区域 | 長期(4年以上) |

| モジュール廃棄物管理コストの上昇 | −0.7% | 全国規模 | 長期(4年以上) |

| SDE++清算価格の変動性 | −0.9% | 電力事業および大規模商業・産業 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ノールト・ブラバント州およびリンブルフ州における深刻な系統混雑

TenneT Holding B.V.は両州を重大混雑地域に指定しており、系統接続待ちのバックログは8GWを超え、2027年までの整備計画の3倍に相当します。カーテルメントにより実効設備利用率は10%を下回り、開発業者は資本支出でワット当たりEUR 0.15〜0.20が加算される蓄電池設置を余儀なくされています。カーテルメントを受けた発電事業者に日前価格の90%を支払う予定の混雑管理スキームは現在規制審査中であり、近期的な収益の不確実性が残っています。

ナトゥーラ2000指定地域における土地利用反対

オランダの国土の約15%がナトゥーラ2000保護区域に該当し、環境影響評価によりプロジェクトが18〜24か月遅延する可能性があります。地元の反対により50MW以上の複数サイトが頓挫し、開発業者はコストの高いアグリボルタイクや浮体式ソリューションへと向かっています。優先区域の指定が簡素化されても、保護区域のうち迅速審査の対象となるのは30%にとどまっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:太陽光発電(PV)の独占がイノベーションを牽引

太陽光発電(PV)は2025年のオランダ太陽エネルギー市場シェアの100.00%を占めており、2031年にかけてCAGR 10.32%で推移すると予測されています。集光型太陽熱発電(CSP)は、直達法線面照射量(DNI)が1,000〜1,100 kWh/m²と最適水準を下回るため、普及していません。両面発電モジュールは2024年の電力事業向け新規建設の40%を占め、ソライアンスコンソーシアムが国内パイロットラインで運用するタンデムペロブスカイト・シリコンプロトタイプは変換効率29%に達しました。

タンデムセルの進歩により、2026年に商業リリースが始まれば住宅の投資回収期間が9年以下に短縮される可能性があります。EUR 2億のSDE++枠に支援されたアグリボルタイクの普及は、農業生産を維持しながら太陽エネルギー収益を得る高架架台を採用しており、土地利用との両立を強化してオランダ太陽エネルギー市場を支えています。

注記: 全セグメントの個別セグメントシェアはレポート購入時に提供されます

系統接続タイプ別:系統非連系の急増がレジリエンスを目指す

2025年の設置容量の98.62%を系統連系システムが占めましたが、系統非連系アレイは2031年にかけてCAGR 15.21%で拡大すると予測されています。ハイパースケールデータセンターは、停電コストがEUR 10,000〜15,000/分に上るリスクを軽減するため、独立島嶼型の太陽光発電・ディーゼル・蓄電池クラスターを採用しています。ハイブリッド構成により昼間のディーゼル消費が削減され、混雑した系統接続キューを迂回しながら稼働率が確保されます。系統連系資産が依然として主流ですが、カーテルメントリスクの高まりにより、混雑時に独立運転し、余剰エネルギーを蓄積し、制約が緩和されたら再輸出できる設計が普及し、オランダ太陽エネルギー市場における系統連系と系統非連系の区分が曖昧になりつつあります。

エンドユーザー別:商業・産業(C&I)が電力事業規模の成長を上回る

電力事業規模の発電所は2025年のオランダ太陽エネルギー市場規模の84.92%を占めました。しかし、商業・産業向け設置は企業間電力購入契約(PPA)が4%以下の融資を可能にすることで、2031年にかけてCAGR 13.78%の軌道をたどっています。ロッテルダムおよびアムステルダム周辺の倉庫には1〜1.5MWの屋上システムが設置され、負荷の最大40%を相殺しています。サービスとしての太陽光発電(ソーラー・アズ・ア・サービス)契約により初期資本支出が不要となり、普及が加速しています。住宅の勢いは鈍化しており、すでに260万戸の住宅がPVを備えており、純計量制度の廃止が2026年以降の新規採用を抑制しています。電力事業向け建設が依然として増加量の中核を担っていますが、商業・産業の柔軟性、屋上面積の確保、関税ヘッジの見通しがオランダ太陽エネルギー市場での成長の重心を企業買い手へとシフトさせています。

注記: 全セグメントの個別セグメントシェアはレポート購入時に提供されます

地域分析

オランダ太陽エネルギー市場は地域間で際立ったコントラストを示しています。ノールト・ブラバント州とリンブルフ州は、わずかに高い日射量と低い地価に支えられ、2025年の設置容量の34.78%を供給しましたが、両州とも変電所のカーテルメントが出力の15%を超えています。TenneT Holding B.V.によるEUR 40億の拡張計画は2028年までに3GWの容量追加を目指しており、8GWの系統接続待ちを解消できる可能性があります。それまでの間、開発業者はノールト・ホラント州とゾイト・ホラント州へと軸足を移し、データセンターとの自家消費型PPAにより系統待ちを回避し収益を安定させています。

ナトゥーラ2000との重複により制約を受けるヘルダーラント州とオーファーアイセル州では、家畜の放牧と発電を組み合わせたアグリボルタイクプロジェクトの新興ホットスポットとなっています。沿岸部のゼーラント州とフリースラント州は太陽光と風力のハイブリッドシナジーを活用し、系統接続を共有して季節的な間欠性を平滑化しています。フローニンヘン州とドレンテ州はアグリボルタイクの許認可を12か月に短縮し、北部クラスターの成長を触媒しています。オランダ太陽エネルギー市場が整備後に高容量の南部ハブに集約されるか、分散型のまま維持されるかは、系統建設のタイムラインと土地利用の妥協点にかかっています。

規制環境

オランダの太陽光発電に関する制度枠組みは、国内エネルギー法、補助金制度、およびネットワーク規制を組み合わせたものである。エネルギー法(Energiewet)は2026年に施行され、Energiebesluitに基づく実施規則は2026年1月1日から発効し、電力発電および系統運用に関する市場・システムガバナンスが更新された。大規模な再生可能エネルギー電力については、SDE++が2026年においても中核的な支援制度として残っている。政府はまた、2027年以降の新規プロジェクトに向けて双方向の差額決済契約(CfD)へ移行するための設計選択肢を公表しており、支援を卸売価格の結果に結び付け、負の価格が発生する期間への対応を図っている。

小規模な太陽光発電については、ネットメータリング制度(salderingsregeling)が2027年1月1日に終了する予定であり、これにより家庭のエネルギー経済性は自家消費および蓄電へと移行していく。系統アクセスおよび料金に関しては、オランダ消費者・市場庁(ACM)が効率的な系統利用を改善するための措置を進めており、大規模発電事業者向けの発電者フィードイン料率に関する取り組みや、2026年から住宅用太陽光所有者向けにkWh当たりのフィードインコストを算定するサプライヤーモデル契約の標準化手法などが含まれる。これらの規則は、ノールト・ブラバント州やリンブルフ州などの混雑状況と絡み合っており、接続待ちや出力抑制のリスクが、プロジェクト設計や立地決定に一層影響を与えるようになっている。

競争環境

上位5社の開発業者、Vattenfall AB、Eneco Groep N.V.、GroenLeven B.V.、BayWa r.e. AG、Shell plc (Renewables)は電力事業向けパイプラインの約45%を支配しており、中程度の集中度を示しています。垂直統合型の電力会社はEPCおよびトレーディング部門を活用してバリューチェーンのマージンを取り込む一方、中国系モジュールメーカーはコストと製品革新で競い合っています。住宅・商業・産業向け設置は200社以上の施工業者に分散していますが、サービスとしての太陽光発電(ソーラー・アズ・ア・サービス)プラットフォームによる業界再編が加速しています。

競争上の優位性は現在、長期の企業間電力購入契約(PPA)の確保、土地制約を乗り越えるアグリボルタイクエンジニアリングの習得、価格スプレッドを収益化するための蓄電統合の3つの柱に基づいています。SMA Solar Technology AGとGoodWe Europe GmbHは、太陽光発電所が電圧サポートおよびブラックスタートサービスに適格となるグリッドフォーミングインバーターを組み込んでいます。浮体式太陽光発電、カーテルメント保険、仮想発電所は新興ニッチを代表しています。EUのWEEE(廃電気電子機器)規制へのコンプライアンスも、引き取りスキームを運営するFirst Solar Inc.のようなサプライヤーを差別化しています。

オランダ太陽エネルギー産業のリーダー企業

Solarfields Nederland BV

DMEGC Solar Energy

Vattenfall AB

Orsted A/S

AB SOLAR TOTAL.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

SDE++からCfDベースの支援モデルへの移行計画は、開発事業者、電力会社、資金提供者が価格変動性と決済メカニズムを軸にプロジェクトを構築する余地を生み出している。2026年4月、政府(RVOを通じて)は再生可能エネルギー電力向けCfDの設計選択肢を提示し、2027年秋に最初の入札手続きを実施することを目標とし、マーチャントおよびSDE++のビジネスケースを弱めていた負の価格へのエクスポージャーに直接対応した。この移行は、太陽光と蓄電を組み合わせた大規模および大規模C&Iポートフォリオにおける機会を支えており、出力抑制を考慮したディスパッチの活用や、小売輸出報酬への依存を減らすための企業オフテイク構造の利用を進めている。

分散型および地域主導型の太陽光発電にも、協同組合エネルギー発電(SCE)制度という専用の資金調達チャネルがあり、2026年3月2日から10月1日まで開設予定で、予算は7,800万ユーロである。これにより、標準化された屋根上および需要地近接プロジェクトに取り組むエネルギー協同組合、自治体、アグリゲーターにとっての機会が強化される。需要側では、オランダ統計局(CBS)が2025年の太陽光発電量が93PJに達したと報告しており(2024年比19%増)、市場が大規模なネットメータリング主導の住宅用増設から自家消費および系統支援型設計へと移行する中でも、システムレベルでの重要性を継続的に支えている。同時に、2025年11月5日に「循環型太陽光発電システムロードマップ」が始動し、循環型設計と高付加価値リサイクルを推進している。モジュールの廃棄物管理コストがプロジェクト全体の経済性においてより重要な要素となるにつれ、回収サービス、再生処理、および規制に準拠した廃棄処理に向けた機会が生まれている。

最近の業界動向

- 2026年7月:オランダ消費者・市場庁(ACM)は、家庭や企業よりも医療や教育などの重要施設を優先する系統アクセスに関する新たな規則を実施した。この更新は、混雑管理が場当たり的な措置から正式な優先順位付けへと移行していることを示しており、接続までの期間に影響を与え、混雑地域におけるメーター背後の太陽光発電および蓄電の価値を高めている。

- 2026年6月:DMEGC Solarは、Intersolar Europe 2026においてPHOTOMATEと戦略的協力協定を締結し、INFINITY RT 3.0 PVモジュールをオランダを含む欧州全域に流通させることとなった。この契約は、既存の流通チャネルを通じた新世代モジュールラインの入手可能性を広げるものであり、オランダの屋根上およびC&I設置事業者の調達戦略や更新サイクルに影響を与える可能性がある。

- 2024年8月:TenneTは、リンブルフ州およびノールト・ブラバント州において変電所容量3GWを追加するため、40億ユーロの系統拡張パッケージを発表した。このプログラムは、太陽光発電の系統接続において最も制約が強い2つの州を対象とし、系統強化作業が数年にわたる計画で進む中で、太陽光と蓄電を組み合わせたハイブリッド設計への市場シフトを支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、オランダにおける太陽光発電容量を対象としており、住宅、商業、産業、およびユーティリティ用途にわたって設置され、系統に接続された太陽光発電システムを対象として集計し、規模がギガワット単位で物理的な導入状況に結び付けられるように追跡している。

対象範囲の除外事項:本市場規模には、関連性のない発電源は含まれず、電力価格や電力取引は太陽光エネルギー市場規模の一部として扱わない。

セグメンテーション概要

- 技術別

- 太陽光発電(PV)

- 集光型太陽熱発電(CSP)

- 系統接続タイプ別

- 系統連系

- 系統非連系

- エンドユーザー別

- 電力事業規模

- 商業・産業(C&I)

- 住宅

- 構成要素別(定性分析)

- 太陽光発電モジュール・パネル

- インバーター(ストリング型、セントラル型、マイクロ型)

- 架台・追尾システム

- バランス・オブ・システムおよび電気設備

- 蓄電・ハイブリッド統合

データソース、市場規模算定、および検証

デスクリサーチ

デスク作業は、オランダにおいて太陽光がどの程度導入されているか、どのくらいの速度で増加しているか、また政策や系統制約がどのような状況にあるかについての事実基盤を構築することから始まる。このために、オランダ統計局(CBS)、IEA PVPS、Eurostatのエネルギー統計、欧州委員会のエネルギー・気候関連文書、および入手可能な場合はオランダの送電・系統運用事業者の発行物などの公的資料を活用している。

また、企業の年次報告書、投資家向け説明資料、入札発表、および信頼できる報道を活用して、プロジェクトパイプラインや太陽光建設における一般的な機器価格動向を把握している。相互確認のため、企業財務データ用の有料サブスクリプションと特許動向用の別の有料サブスクリプションを使用し、いずれか一つのデータセットに依拠することなく、サプライヤーのエクスポージャーや技術動向を確認している。これらの例は網羅的なものではなく、データ収集、検証、および明確化の過程で他の多くの公的および有料の参照資料が使用された。

一次インタビューおよび調査

一次調査での議論は、デスクデータが示す内容を検証するために用いられ、特にオランダにおける系統制約や許認可の期間の下で、パイプラインのどの程度が実際に建設可能かという点に重点が置かれている。開発事業者、EPCおよび設置事業者グループ、機器関連事業者、電力会社、および商業購買者など、多様な関係者と対話を行い、必要に応じて価格設定や商業運転開始に関する前提条件を修正した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部(CXO):15% | |

| ミドルティア:48% | 機能別/事業部門リーダー:34% | |

| 中小規模事業者:15% | マネージャー:51% |

市場規模算定と予測

市場規模算定は、国内の設置容量、年間増加量、および接続動向を公式のエネルギー統計や系統開示情報から再構築し、それを本レポートの対象範囲に反映させるトップダウン方式で構築されている。この中核部分を設定した後、抽出したプロジェクトの商業運転開始リスト、開示された入札結果、および主要システムタイプに対する単純なASP×数量の整合性チェックなど、選択的なボトムアップ検証を用いて総計を裏付けており、これにより過小計上や二重計上の見落としを検出することができる。

モデルで使用される実務的な入力データには、年間容量追加量(GW)、系統接続および出力抑制に関する信号、屋根上とユーティリティの建設比率、許認可および系統接続に要する期間、および設置タイプ別の一般的なシステム価格(モジュールおよびインバーター価格の方向性は固定値ではなく入力値として扱う)などが含まれる。サブセグメントについてデータが欠落している場合は、観測可能な建設活動に基づく普及率型の仮定によってギャップを処理し、その後インタビューでのフィードバックによる再確認を行う。

予測はシナリオ分析を用いて策定される。これは、オランダにおいて長期目標が安定していても、政策の更新、ネットメータリングの変更、および系統availabilityの状況が短期的な道筋を変化させ得るためである。最終的な予測経路は、短期的な実行制約や予測期間中の価格正常化に関する専門家の見解に整合させて調整される。

データ検証および更新サイクル

成果物は独立した複数の指標間でのトライアンギュレーションを通じて検証され、オランダの太陽光発電市場において、容量に関するストーリー、設置活動、および価格の論理が互いに矛盾しないようにしている。大きな差異が生じた場合は、その根本的な要因についてより深い調査を行い、その後前提条件を調整し、承認前に再度レビューを行う。

各レポートは年次で更新され、重大な政策、系統、または価格に関する事象が需要見通しを変化させる場合には中間更新が行われる。提供前には、最新の入手可能なデータポイントを用いてモデルを再実行し、結果に有意な変動が生じる新情報がある場合には再度関係者への確認を行う。

Mordor Intelligenceによるオランダ太陽光発電市場規模算定と他の公表推定値との比較

異なる発行元が異なる太陽光市場の数値に到達することが多いのは、必ずしも同じものを測定しているわけではないためであり、価格や通貨に関する入力のタイミングによって、設置ベースが同様であっても数値が変動し得る。この市場においては、こうした差異は通常、規模算定が容量単位で行われているか米ドルで行われているか、また予測が急速な価格下落を想定しているか、より安定的なASPの道筋を想定しているかに起因する。

本レポートの構築においては、推定値は一定の通貨タイミング規則に基づき年次更新サイクルで更新され、最近の設置活動や系統接続の実態を通じて再確認されるASPロジックが用いられており、これにより更新間での規模算定の安定性を保つことができ、Mordor Intelligenceはこの規律を適用している。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 36.70 B (2026) | |

| グローバルコンサルティング会社A | USD 3.50 B (2026) | この数値は太陽光発電の価値額として提示されているが、年間設置量のみを計上しているのか、機器収益のみを計上しているのか、あるいはより狭いエンドユーザー構成を計上しているのかについて明確な開示がなく、設置容量を基準とした見方と比べて総額が圧縮される可能性がある。 |

| 産業研究グループB | USD 40.60 B (2024) | この数値は当該発行元自身の資料においてギガワット単位で報告されており、容量指標と価値ラベルが混在しているように見受けられるため、単位の扱いや基準年のタイミングの違いにより直接比較が乖離する可能性がある。 |

全体として、この差異は主に単位の選択、基準年のタイミング、および価格の扱い方によって説明されるものであり、オランダにおいて太陽光発電が成長しているという点自体に意見の相違があるわけではない。設置容量に関する指標にモデルを結び付け、その上で価格および実行上の制約を確認することにより、算定された市場規模は年ごとに再現・検証しやすい状態が保たれる。

レポートで回答されている主要な質問

2026年におけるオランダ太陽エネルギー市場の規模はどのくらいですか?

設置容量は合計36.7GWであり、オランダ太陽エネルギー市場は2031年までに59.95GWに達する軌道に乗っています。

2026年から2031年にかけてのオランダ太陽エネルギーの予測CAGRはどのくらいですか?

当該期間における市場の年平均成長率(CAGR)は10.32%と見込まれています。

オランダにおける純計量制度の段階的廃止は、住宅用太陽光発電の成長を妨げますか?

2026年まで受注は急増していますが、2027年以降は住宅需要が減速し、成長の軸が企業・電力事業プロジェクトへシフトする可能性が高いです。

オランダ太陽光発電市場において最も急成長しているセグメントはどれですか?

商業・産業向け設置が、企業間電力購入契約(PPA)の普及を背景に、2031年にかけての予測CAGRが13.78%でトップです。

オランダの太陽エネルギー開発業者にとって系統制約が最も深刻な地域はどこですか?

ノールト・ブラバント州とリンブルフ州は、最も高いカーテルメント率と系統接続待ちのバックログに直面しています。

2026年以降、オランダ太陽エネルギーの競争力を形成する技術トレンドはどのようなものですか?

価格差を捉え、カーテルメントを軽減するハイブリッド太陽光発電・蓄電システムが、新たな投資基準となりつつあります。

最終更新日: