マーケットトレンド の 半導体産業向けレーザー市場 産業

検査・計測分野が大きな市場シェアを占める見込み

- スマートフォンをはじめとする家電、自動車などのアプリケーションは、高性能で低コストの半導体材料の需要を牽引している。これらの産業は、無線技術(5G)、人工知能などの技術変遷に触発されている。また、モノのインターネット(IoT)機器の増加傾向により、半導体業界はインテリジェント製品を実現するためにこの機器への投資を余儀なくされると予想される。

- さらに、デジタル化が進み、リモートワークや遠隔操作の傾向が強まっていることから、様々な新機能を実現する高度な半導体デバイスの必要性が高まっている。半導体デバイスに対する要求が一貫して強まる中、先進的なパッケージング技術は、今日のデジタル化された世界に必要なフォームファクターと処理能力を提供している。半導体産業協会によると、2022年8月の世界の半導体産業売上高は474億米ドルで、2021年8月の合計473億米ドルから0.1%の微増であった。このような半導体需要の増加は、検査・計測機器市場の成長に有利な機会を提供すると予想される。

- 半導体産業の生産能力増強も、調査対象市場の成長を後押ししている。例えば、SEMI Equipment Market Data Subscription (EMDS)によると、2021年の半導体産業の足はしっかりとアクセルを踏んでいた。生産能力の増強は、前工程と後工程両方の半導体装置産業の拡大を支援し、成長ドライバーを満たした。

- 米国における半導体製造装置の売上高は年間44%増の1,020億米ドルとなり、2020年に達成した過去最高を上回った。先端ロジックとファウンドリーの能力拡張、DRAM投資の回復、堅調なNANDフラッシュ投資が装置市場の成長を牽引した。2021年の設備投資は軒並み高水準で、中国、韓国、台湾の上位3地域が合計で年間200億米ドルを超える設備投資を行ったのは初めてのことである。

- 複数の企業が、半導体需要の増加に対応し、消費者の複雑な要求を満たすために新製品を革新している。例えば、原子間力顕微鏡を製造するパークシステムズは2021年12月、ウエハー製造工程の極端紫外線(EUV)ステップで使用されるマスクを検査するツールを開発した。この装置は、カバーを危険にさらすことなく、欠陥や改善点をチェックすることができる。EUVレーザーの波長はフッ化アルゴン(ArF)レーザーの14倍と小さいため、ウエハー上にさらに精密な回路パターンを形成することができる。その結果、プロセスのマスクはより精密で細かく調整される必要がある。EUVプロセスで使用される場合、塵によってカバーが破壊されると高価になる可能性がある。

サンプルをダウンロード

アジア太平洋地域は高い市場成長が期待される

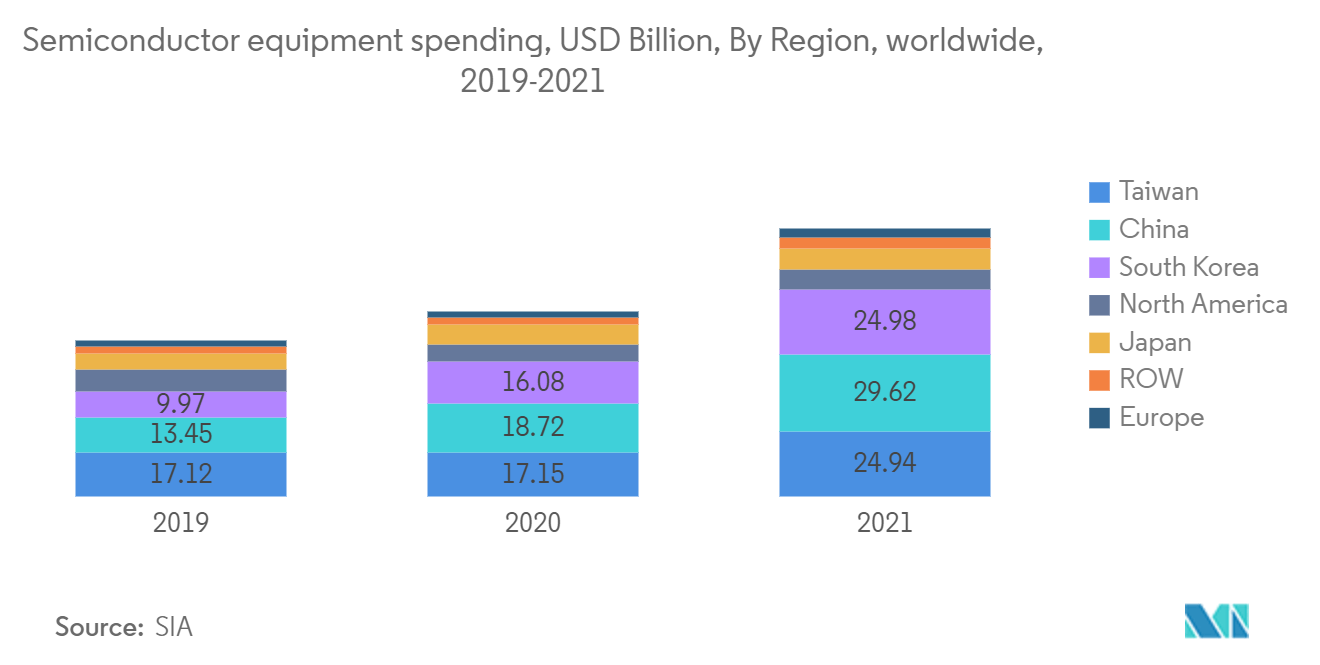

- アジア太平洋地域は、半導体産業の製造・消費において著名な地域のひとつである。Semiconductor Equipment and Materials Internationalによると、中国の半導体装置への支出は2021年に296.2億米ドルに達した。さらに、韓国では2021年に249.8億米ドル、台湾では249.4億米ドルに達した。支出は年々増加しており、これが調査対象市場を牽引している。

- この地域はまた、半導体産業を後押しする政府によるいくつかのイニシアチブを誇っている。例えば、中国国務院の「2014年国家集積回路産業発展指針は、2030年までにすべての半導体産業分野で世界のリーダーになることを目指している。さらに、「メイド・イン・チャイナ2025イニシアティブは、中国の将来の経済と社会にとって不可欠な要素として、先進的な半導体製造に関する知識の達成を維持している。このイニシアティブは、強い製造業国家を世界中に構築するという戦略に非常に重点を置いている。同イニシアチブは、集積回路を含む様々なセグメントにおいて、中国市場へ投資する国内外の企業を奨励することが期待されている。このイニシアティブはまた、中国がコア技術を海外企業ではなく自国企業に依存できるよう、政府機関に研究開発活動の強化を促している。これは半導体製造業界における技術革新を促進し、レーザー市場を牽引する。

- さらに、2021年12月、電子情報技術省(MeitY)は、半導体およびディスプレイ製造エコシステムを開発するための包括的なPLIスキームを承認した。76,000クローネ(98.1億米ドル)相当のインセンティブが発表され、今後6年間で分配される予定である。この地域のこのようなイニシアチブは、研究された市場を牽引すると予想される。

- 半導体は、自動車、スマートフォン、ロボット、その他多くのインテリジェントデバイスのような最新デバイスに統合されたエレクトロニクスの基幹材料であり続けている。小型化された強力なチップへの絶え間ないニーズに後押しされ、現在の半導体製造技術は増大する圧力に直面している。世界最大級の日本の電子製品産業は、この地域の半導体パッケージ需要を牽引する最も重要な要因のひとつである。日本電子情報技術産業協会(JEITA)によると、2021年の日本の電子機器生産額は前年比10.6%増の約3兆9,400億円(~285億米ドル)に達する。この地域における電子機器とインテリジェント・デバイスの需要増加は、研究対象市場の成長に有利な機会を提供すると思われる。

- 近年、アジア太平洋地域で半導体の需要が大幅に増加しており、いくつかの国の著名な半導体顧客がサプライチェーンを強化しているため、半導体産業への投資はさらに加速している。例えば、2022年7月、半導体リソグラフィに使用される光源メーカーのGigaphotonInc.は、日本国内に新棟を建設し、生産能力を2.5倍に増強すると発表した。同社は、2023年6月完成予定の新施設建設に約50億円(3,620万米ドル)を投資した。このような投資は、半導体業界のレーザー市場拡大を後押しするだろう。

サンプルをダウンロード