日本自動車用シャシーダイナモメーター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

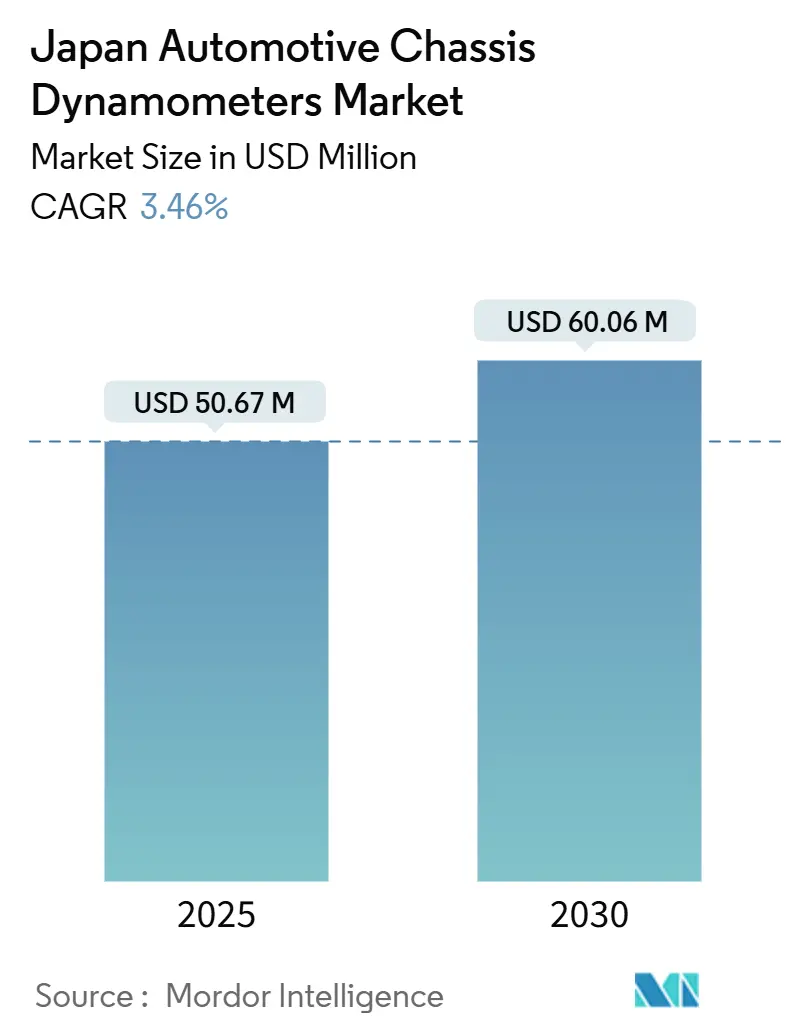

| 市場規模 (2025) | 50.67 百万米ドル |

| 市場規模 (2030) | 60.06 百万米ドル |

| 成長率 (2025 - 2030) | 3.46% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本自動車用シャシーダイナモメーター市場分析

日本自動車用シャシーダイナモメーター市場規模は2025年に5,067万米ドルとなり、2030年までに6,006万米ドルへと拡大する見通しで、同期間にCAGR 3.46%を記録すると予測されています。この見通しは、厳格なコンプライアンスプロトコルを維持しながら電動モビリティへの着実な転換を進める日本の動向を反映しており、研究所、OEM、サービスセンターはシャシー試験装置の近代化を義務付けられています。電動化がパワートレイン検証要件を支配するようになり、自動運転開発が試験セルの仕様を再定義し、診断機器アップグレードに対する政府補助金が中小規模の整備工場における導入障壁を低下させています。一方で、資本集約性、都市部の都道府県における空間的制約、および継続する半導体のボトルネックが、日本自動車用ダイナモメーター試験システム市場の成長軌道を抑制しています。確立された計測機器サプライヤーがシャシーダイナモメーターとリアルタイムシミュレーションおよびデータ分析プラットフォームを組み合わせたソフトウェア定義型統合試験ソリューションを拡充するにつれ、統合圧力が引き続き顕在化しています。

主要レポートのポイント

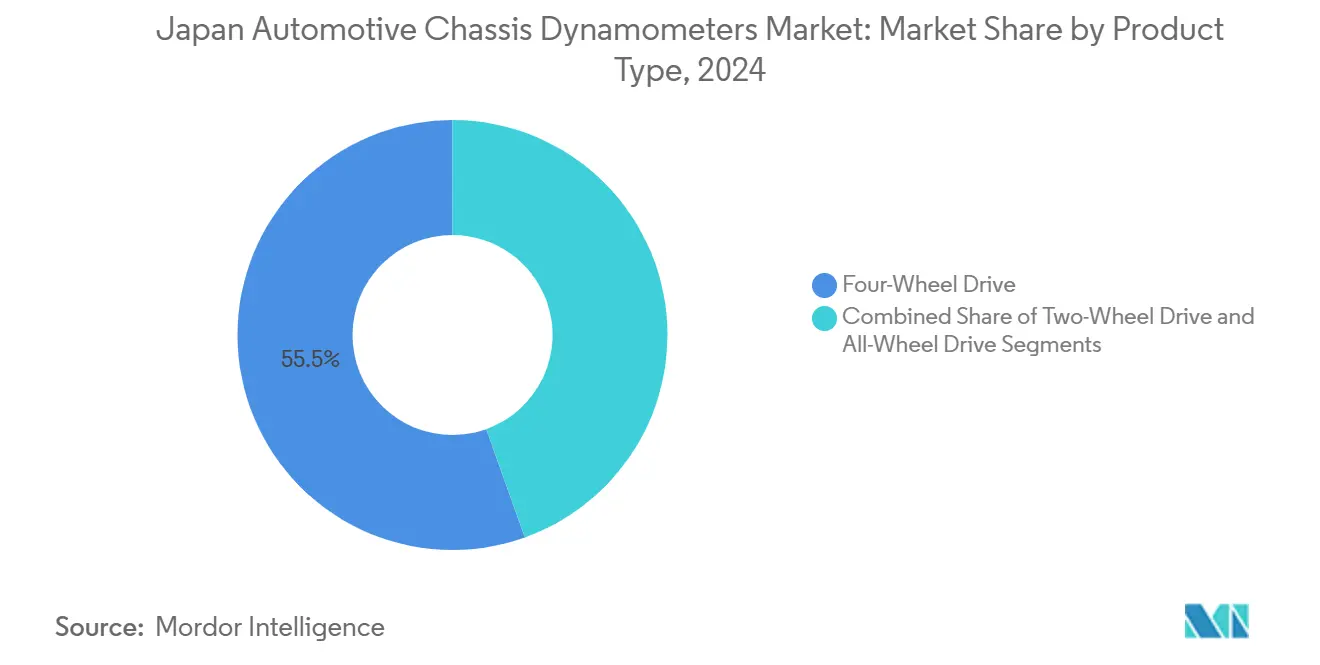

- 製品タイプ別では、四輪駆動シャシーシステムが2024年に55.48%の収益シェアでトップとなり、全輪駆動構成は2030年までにCAGR 7.97%で成長すると予測されています。

- 用途別では、排気ガス試験が2024年に日本自動車用ダイナモメーター試験システム市場シェアの38.18%を占め、電動・自動運転コンポーネント試験は予測期間中にCAGR 7.76%で成長すると予測されています。

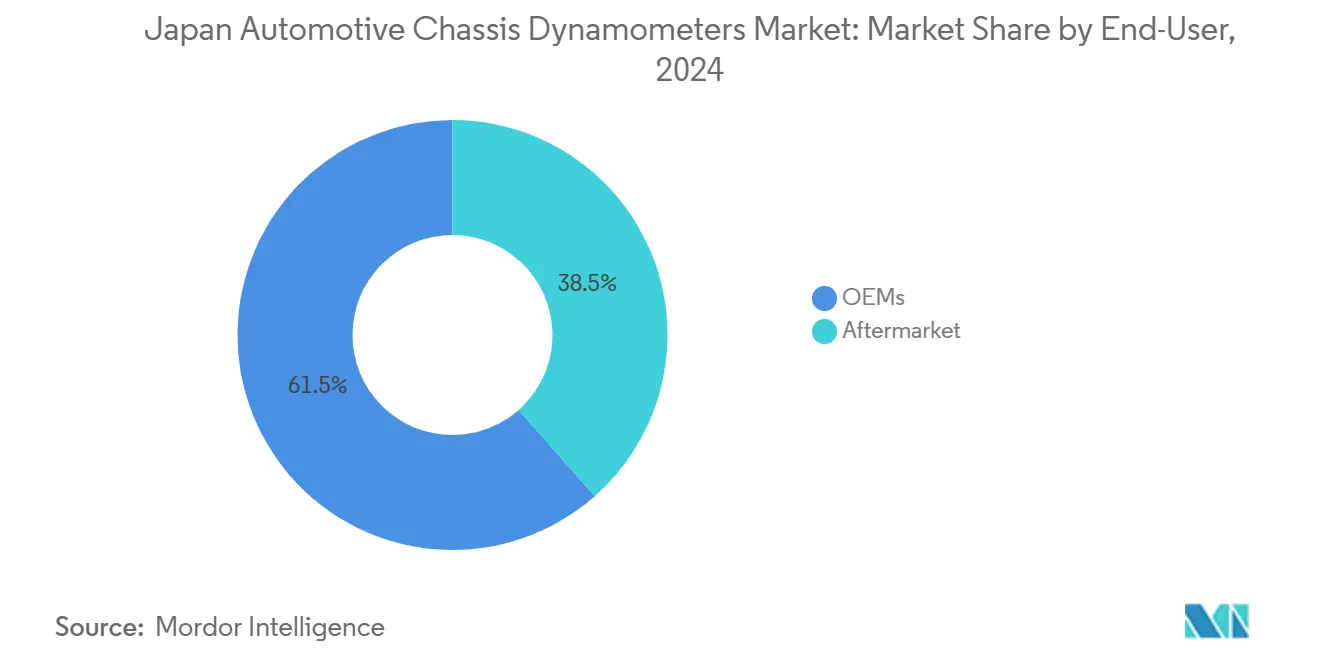

- エンドユーザー別では、OEM研究所が2024年の支出の61.51%を占めましたが、アフターマーケットは2030年までにCAGR 6.94%で最も速い成長を記録すると予測されています。

- 推進タイプ別では、バッテリー電気自動車が2024年の試験セル需要の44.93%を占め、2030年までに最高のCAGR 5.72%を示すと予測されています。

日本自動車用シャシーダイナモメーター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| WLTP/WLTCおよびJC08適合 | +1.2% | 東京、大阪、愛知、神奈川 | 中期(2〜4年) |

| 多軸試験の必要性 | +0.9% | 東京、愛知、神奈川、静岡 | 長期(4年以上) |

| 車検制度の義務化 | +0.7% | 全国、東京・大阪・愛知に集中 | 短期(2年以内) |

| 2025年OBD/スキャンツール補助金 | +0.5% | 全国、東京・神奈川での早期導入 | 短期(2年以内) |

| 自動運転公道試験承認 | +0.4% | 東京、神奈川、愛知、静岡 | 長期(4年以上) |

| 水素モビリティ研究開発プログラム | +0.3% | 福岡、愛知、東京、神奈川 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

WLTP/WLTCおよびJC08適合要件の強化

日本における10・15モードからJC08、さらにWLTPプロトコルへの段階的移行により、研究所は実世界の慣性および空力負荷を再現できる高精度ダイナモメーターへの投資を余儀なくされています。国土交通省は重量クラス別の走行抵抗測定手順を施行しており、高度な校正技術を持つサプライヤーが優位に立っています。従来の試験サイクル向けに校正された旧式の試験セルは、JC08H、JC08C、WLTCフェーズ間をシームレスに切り替えられるシステムへと置き換えられています。コンプライアンス要件は詳細なデータロギング機能にまで及び、報告フォーマットの進化に伴い繰り返しの機器アップグレードを促しています。その結果、日本自動車用ダイナモメーター試験システム市場において、耐久的な代替需要のベースラインが形成されています[1]国土交通省、「自動車特定整備制度」、mlit.go.jp。

電動化による多軸試験の必要性

全輪駆動バッテリー電気アーキテクチャは独立した各軸に高い瞬間トルクを供給するため、従来のシングルローラーリグでは検証に限界があります。デュアル軸ダイナモメーターは前後ローラーの同期制御を可能にし、再現性の高い実験室条件下でトルクベクタリング、回生制動、エネルギー回収の研究を実現します。eアクスルユニットを採用する日本のメーカーは現在、ローラー1基あたり3,000 N·m近いトルク容量を仕様として要求しており、統合電力吸収バッファを備えた多軸リグへの明確な移行を促しています。この仕様変化により、日本自動車用ダイナモメーター試験システム市場は2030年代末まで持続的なプレミアムシステム需要が見込まれます。

車検制度の義務化によるアフターマーケット需要の拡大

2年ごとに実施される日本の車検制度では、排気ガス、速度計の精度、ヘッドライトの光軸調整の試験が義務付けられています。この義務的な検査制度により、コンプライアンス水準の試験装置を維持しなければならない日本全国の約9万か所の自動車サービス拠点において、ポータブルおよび基本的なダイナモメーターシステムへの安定した需要が生まれています。2025年4月からは車検満了の2か月前から車両を持ち込めるようになり、稼働率が平準化される一方、総試験件数は維持されます。DC電動機による仮想慣性モジュールを搭載したポータブル簡易シャシーダイナモメーターは、狭いスペースに対応するアフターマーケットの標準ソリューションとなっており、日本自動車用ダイナモメーター試験システム市場に注力する機器インテグレーターの販売台数を押し上げています。[2]宇野玄一、「家庭にとって余裕が生まれ、アフターサービスは改善されるのか?改正車検制度がユーザーに与える影響とは?」JAF Mate Online、jafmate.jp

2025年OBD/スキャンツールアップグレードに対する政府補助金

1工場あたり最大16万円の国家補助金が、OBD検査適合のためのハードウェアおよびトレーニングコストの3分の1を補助します。先着順で2026年1月まで実施されるこのプログラムは、地方の整備工場が電子制御診断を近代化することを促し、間接的にこれらのスキャンツールと連携するシャシーダイナモメーターのアップグレードを刺激します。「ものづくり」中小企業生産性向上補助金と組み合わせることで、中小規模の事業者のキャッシュフローが改善され、日本自動車用ダイナモメーター試験システム市場のアドレス可能なアフターマーケットが拡大します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資・改修コスト | -0.8% | 東京、大阪、神奈川、愛知 | 中期(2〜4年) |

| 大型ダイナモセルのための空間的制約 | -0.6% | 東京、大阪、神奈川、横浜 | 長期(4年以上) |

| 公道RDE試験への移行 | -0.4% | 全国、東京・愛知での早期導入 | 中期(2〜4年) |

| サーボドライブおよび半導体不足 | -0.3% | 全国、サプライチェーンは東京に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い設備投資・施設改修コスト

包括的なダイナモメーターシステムの設置には多大な資本投資が必要であり、特に高度な制御システムと精密部品を組み込んだ先進的な多軸システムにおいてその傾向が顕著です。250 kW回生アブソーバー、気候チャンバー、自動化ソフトウェアを備えたデュアル軸高速シャシーダイナモメーターシステムの設置費用は、通常400万米ドルを超えます。都市部の建物への改修には、補強基礎、スイッチギアのアップグレード、新規換気ダクトが必要となり、プロジェクトコストが増大します。小規模な民間研究所は機器購入を先送りにすることが多く、日本自動車用ダイナモメーター試験システム市場の成長を制約しています。

大型ダイナモセルに対する都市部の空間的制約

日本の都市部の都道府県は世界で最も不動産コストが高い地域に属します。現代のシャシーダイナモメーターシステムは、適切な車両配置、安全クリアランス、補助機器の設置のために広大な床面積を必要とし、特に東京および大阪の都市圏において深刻な空間的制約をもたらしています。150 m²の試験セル面積に加え、防爆壁や消火システムを多層建築物内に組み込むことは依然として困難です。一部の事業者は郊外の工業団地に移転し、利便性を犠牲にして空間を確保していますが、これによりプロジェクトのリードタイムが延長し、物流コストが増加します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:四輪駆動システムが電動試験を主導

四輪駆動リグは2024年に日本自動車用ダイナモメーター試験システム市場シェアの55.48%を占めました。その重要性は、2つの車軸にわたって動力を分配するトルクベクタリングハイブリッドおよびバッテリー電気自動車への業界シフトに起因しています。OEMがファミリー向けおよび小型商用セグメントを対象としたデュアルモーターSUVを投入するにつれ、四輪駆動ユニットの日本自動車用ダイナモメーター試験システム市場規模は着実に拡大すると予測されています。

二輪駆動ベンチは依然として従来の内燃機関モデルやコスト重視の整備工場に対応していますが、徐々にシェアを失いつつあります。4×4、デュアルモーター、トルクベクタリング用途向けに設計された全輪駆動システムは、CAGR 7.97%で最も速く成長するサブカテゴリーを代表しています。サプライヤーは回生制動時の複雑なトラクションイベントを捉えるため、より高帯域幅のトルクメーターとスリップ制御アルゴリズムを統合しています。

用途別:排気ガス試験がトップ、電動コンポーネント試験が急増

排気ガス試験は2024年に日本自動車用ダイナモメーター試験システム市場規模の38.18%を維持し、すべての乗用車型式認証に対する法定WLTP適合を基盤としています。しかし、電動・自動運転コンポーネントの試験はCAGR 7.76%で成長しており、2035年までに100%電動化販売を目指す日本の電動化ロードマップを反映しています。パワートレイン効率マッピングと燃費評価はハイブリッド車にとって引き続き重要であり、研究開発研究所は気候チャンバー、音響処理、ハードウェアインザループインターフェースへの需要を高めています。

サプライヤーはバッテリーサイクラーとインバーター試験台をシャシーリグと組み合わせ、プロトタイプサイクルを短縮するターンキーソリューションを提供しています。メーカーがレベル4自動運転開発を進めるにつれ、日本における自動運転コンポーネント試験システムへの需要が高まっています。経済産業省(METI)が2025年に計画するデモンストレーション実験では、安全基準を検証するための高度な実験室シミュレーション能力が求められます。

エンドユーザー別:OEMがトップ、アフターマーケットの成長が加速

OEM研究所は2024年の日本自動車用ダイナモメーター試験システム市場収益の61.51%を占めました。この優位性は、継続的な車両開発活動、生産適合監査、ラインエンド品質検査に起因しています。これらの施設は、排気ガスベンチ、気候調整システム、高速データ収集機能を含む包括的な試験セルに投資しています。

2024年に市場の38.49%を占めるアフターマーケットセグメントは、車検要件とOBD規制に牽引されてCAGR 6.94%で成長しています。独立系整備工場はクラウドベースの診断機能を備えたコンパクトなダイナモメーターシステムを採用しています。このトレンドにより、基礎工事を最小限に抑え、車両スキャンツールのワークフローと統合できるモジュール式ローラーベッドの開発が促進されています。

推進タイプ別:バッテリー電気自動車が試験技術革新を牽引

バッテリー電気自動車は2024年の試験セル需要の44.93%を占め、2030年までにCAGR 5.72%で成長すると予測されています。バッテリー電気自動車検証向けの日本自動車用ダイナモメーター試験システム市場には、熱暴走試験、回生制動エネルギー回収サイクル、高トルク再現性試験が含まれます。ハイブリッド電気自動車と燃料電池電気自動車は、デュアルパワーシステムと水素燃料電池を検証するための専用試験プロトコルを必要とします。

ハイブリッド車は混合推進負荷サイクルを必要とし、燃料電池車は加湿された吸気と高純度の排気捕集を必要とします。内燃機関車は依然として試験量を支配していますが、メーカーが電動化に向けて投資をシフトするにつれ、成長は鈍化しています。日本政府の2024年度1,291億円のクリーンエネルギー車補助金が電気自動車の普及とその試験需要を促進しています。

地理的分析

東京、愛知、神奈川、大阪の各都道府県は、OEM本社、規制機関、一次サプライヤーの密集したクラスターに牽引され、2024年に設置台数の大半を占めました。東京の研究回廊には主要な検証センターが集積しており、日本自動車用ダイナモメーター試験システム市場における首都圏需要の中核を担っています。国内最大の自動車メーカーを擁する愛知は、下山テクニカルセンターへの3,000億円規模の継続的な投資が補助的な試験装置の購入を刺激し、2030年に向けて最も速い成長軌道を示しています[3]トヨタ自動車株式会社、「トヨタ、もっといいクルマづくりのための研究開発施設『トヨタテクニカルセンター下山』を完成」、global.toyota。

神奈川と静岡の両県は、電動パワートレインモジュールを専門とするサプライヤーエコシステムを通じて相当の処理量を提供しており、大阪はアフターマーケット機器流通の西日本拠点として機能しています。東京と大阪の都市密度により、新規セルの多くは床面積コストが低い郊外の工業団地への移転を余儀なくされており、プロジェクトのリードタイムが延長する一方、長いホイールベースのバンや小型トラックに対応できる大型フォーマットのローラーベッドの設置が可能となっています。

福岡は経済産業省のグリーン成長基金に支えられた戦略的な水素モビリティ拠点として台頭しており、防爆仕様のダイナモメーターベイを必要とする燃料電池コンポーネント試験を誘致しています。九州の広範な電子部品サプライチェーンは、バッテリーパックおよびインバーター試験業務をさらに支援し、従来の中部・関東コアを超えた地域需要の多様化をもたらしています。全体として、日本自動車用ダイナモメーター試験システム市場は引き続き車両生産の足跡に沿って展開していますが、政策主導の技術クラスターが新たな都道府県拠点への投資を段階的に再分配しています。

競合状況

競争環境は高度に集中しています。上位プレーヤーの優位性は、現代のシャシーダイナモメーター統合に不可欠な排気ガス分析、メカトロニクス、リアルタイムシミュレーションにおける数十年にわたる専門知識から生まれています。2025年4月に京都で開設された最新の主力施設は、大容量ローラーベッドとエネルギー管理・クラウド分析レイヤーを組み合わせ、サイクルタイムとユーティリティ消費を削減する先進ベンダーの取り組みを体現しています。

中堅競合他社は技術的なギャップを埋めるために協業戦略を追求しています。2025年5月のパートナーシップでは、機械式ベンチ専門企業とシミュレーションソフトウェア企業が提携し、自動運転検査向けのビークルインザループベンチを開発しています。このようなアライアンスは、社内研究開発の資本負担なしにポートフォリオを拡充するものであり、日本自動車用ダイナモメーター試験システム市場がモジュール式でソフトウェア中心のイノベーションを評価していることを示しています。

買収活動も市場を再編しています。2025年4月の取引では、電力計測機器企業がオーストリアのデータロギング専門企業を買収し、電動モーターインバーター検証に適した高周波・多チャンネル計測能力を拡充しました。ポータブル振動計やNVH計測器に注力する市場参入者はメンテナンス診断においてニッチを開拓していますが、フルスケールのダイナモメーターセルの高い設備投資性質が広範な市場分散を引き続き抑制しています。したがって、知的財産の深さ、アフターサービスインフラ、および深い顧客関係が、日本自動車用ダイナモメーター試験システム市場全体にわたって決定的な競争上の優位性であり続けています。

日本自動車用シャシーダイナモメーター産業のリーダー企業

HORIBA Ltd.

Meidensha Corporation

A&D Company Ltd.

AVL Japan K.K.

Ono Sokki Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:名鉄自動車整備、愛三工業、A-Driveがレベル4自動運転車両の整備に関する統一サービス基準を策定するための協定を締結しました。

- 2025年5月:Ono Sokki Co., Ltd.が製造工場でのリアルタイム診断を目的としたポータブル三軸振動計VW-3100を発売しました。

- 2025年5月:機器メーカーのMAHAとdSPACEが、シャシーダイナモメーターと自動運転シミュレーション環境を統合したビークルインザループベンチを構築するためのパートナーシップを締結しました。

- 2025年4月:HORIBAが京都に車両試験セル施設を開設し、マルチエネルギーパワートレイン向けに設計された排気ガス、エネルギー消費、コンポーネント評価ステーションを統合しました。

日本自動車用シャシーダイナモメーター市場レポートの調査範囲

| 二輪駆動 |

| 四輪駆動 |

| 全輪駆動 |

| パワートレイン試験 |

| 排気ガス試験 |

| 燃費分析 |

| 電動・自動運転コンポーネント試験 |

| 研究開発 |

| その他 |

| OEM |

| アフターマーケット |

| 内燃機関車 |

| ハイブリッド電気自動車 |

| バッテリー電気自動車 |

| 燃料電池電気自動車 |

| 製品タイプ別 | 二輪駆動 |

| 四輪駆動 | |

| 全輪駆動 | |

| 用途別 | パワートレイン試験 |

| 排気ガス試験 | |

| 燃費分析 | |

| 電動・自動運転コンポーネント試験 | |

| 研究開発 | |

| その他 | |

| エンドユーザー別 | OEM |

| アフターマーケット | |

| 推進タイプ別 | 内燃機関車 |

| ハイブリッド電気自動車 | |

| バッテリー電気自動車 | |

| 燃料電池電気自動車 |

レポートで回答される主要な質問

2025年における日本自動車用ダイナモメーター試験システム市場の規模はどのくらいですか?

市場は2025年に5,067万米ドルと評価されており、CAGR 3.46%で2030年までに6,006万米ドルに達すると予測されています。

試験セル需要において最大のシェアを持つ製品カテゴリーはどれですか?

四輪駆動シャシーダイナモメーターが収益の55.48%でトップとなっており、電動化車両が独立した軸の試験を必要とすることがその理由です。

最も成長が速い用途分野はどれですか?

電動・自動運転コンポーネント試験が最高のCAGR 7.76%を記録しており、研究所がバッテリー、インバーター、ADAS機能を検証しているためです。

日本でアフターマーケット需要が高まっている理由は何ですか?

義務的な車検制度と新たなOBD要件により、独立系整備工場がコンプライアンス水準のシャシーダイナモメーターと診断ツールを購入するよう促されています。

将来の機器アップグレードを牽引する推進タイプはどれですか?

バッテリー電気自動車が最も強い見通しを示しており、現在の需要の44.93%を占め、2030年までにCAGR 5.72%で拡大しています。

サプライヤー間の競争はどの程度集中していますか?

上位5社が売上の約81%を占めており、統合された試験・シミュレーションポートフォリオを持つ企業に有利な高い集中度を示しています。

最終更新日: