ドイツ政府・教育ロジスティクス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

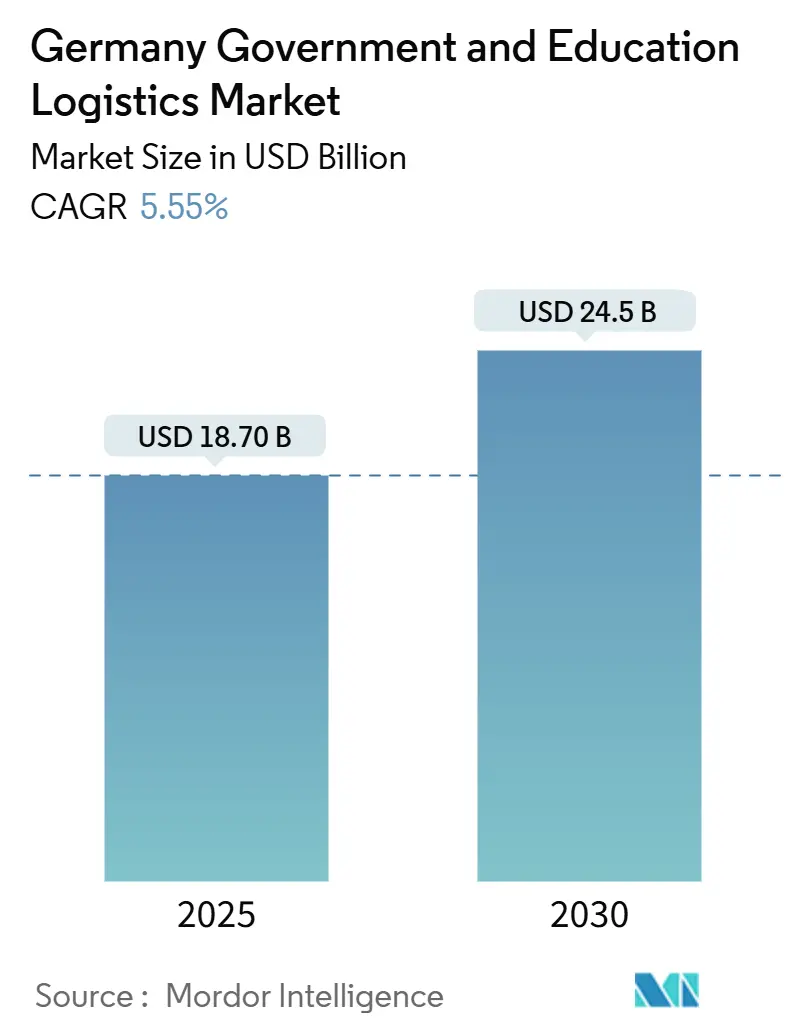

| 市場規模 (2025) | 18.70 十億米ドル |

| 市場規模 (2030) | 24.5 十億米ドル |

| 成長率 (2025 - 2030) | 5.55% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ政府・教育ロジスティクス市場分析

ドイツ政府・教育ロジスティクス市場規模は2025年に187億USDと推定され、予測期間(2025年~2030年)にCAGR 5.55%で2030年までに245億USDに達する見込みです。

防衛調達の拡大、全国規模の教育デジタル化、大規模な公共インフラ改修が、従来の商業輸送では対応できない専門サービスへの需要を形成しています。レオパルト2A8戦車、F-35戦闘機、CH-47チヌークヘリコプターに関連する輸送契約は、超大型貨物および機密物資に対応できる輸送回廊が必要なため、プレミアム料金が設定されています。同時に、DigitalPakt Schuleのハードウェア展開は学期ベースの予測可能な配送波を生み出し、戦略的医療備蓄の補充はコールドチェーン要件を強化しています。インフラ改修プログラムおよびNATOの事前配備プロジェクトは、セキュリティクリアランスと温度管理能力を持つプロバイダーと複数年フレームワークを締結する連邦・州・市町村機関の増加に伴い、ドイツ政府・教育ロジスティクス市場をさらに拡大させています。

主要レポートのポイント

- サービスタイプ別では、輸送が2024年のドイツ政府・教育ロジスティクス市場シェアの44.70%をリードし、付加価値サービスは2030年にかけてCAGR 6.10%で拡大する見込みです。

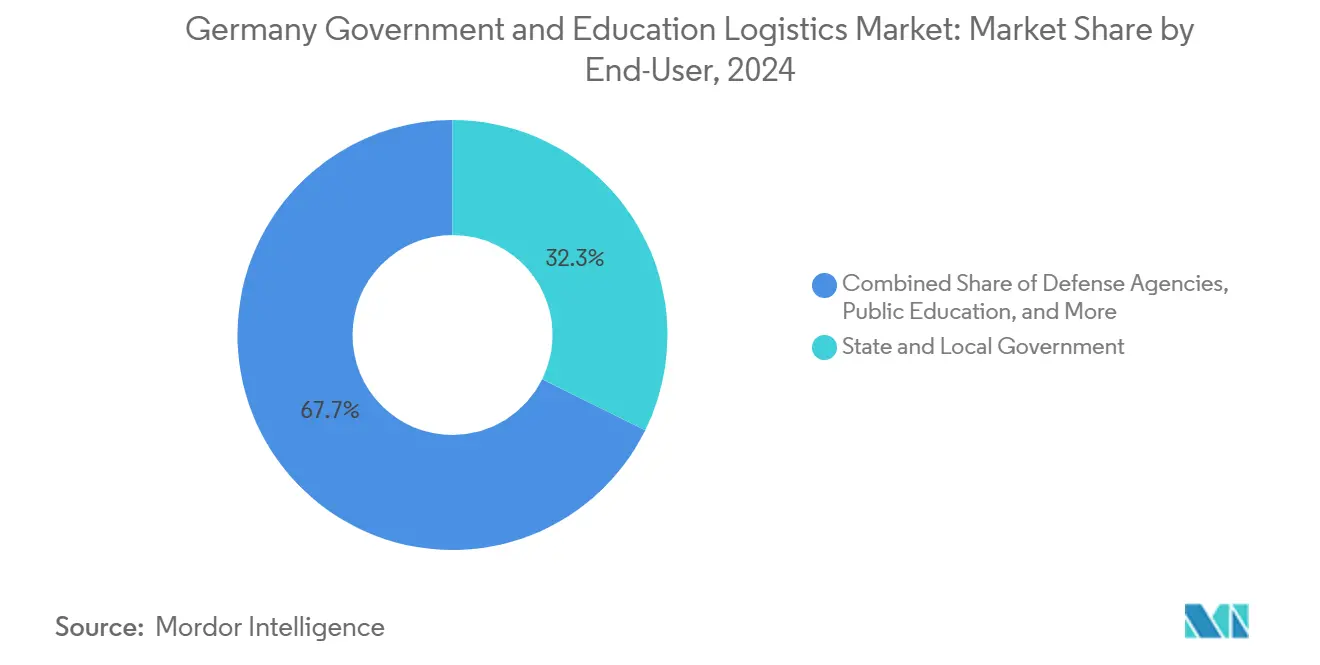

- エンドユーザー別では、州・地方政府が2024年のドイツ政府・教育ロジスティクス市場規模の32.30%を占め、高等教育機関は2030年にかけて最高のCAGR 7.20%を記録すると予測されています。

ドイツ政府・教育ロジスティクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| レオパルト2A8戦車、F-35戦闘機、CH-47チヌークヘリコプターの急速な調達が超大型・機密貨物需要を牽引 | +1.2% | 全国規模、バイエルン州・ノルトライン=ヴェストファーレン州に集中 | 中期(2~4年) |

| Schulcloud/Bildungsloginプラットフォームの全国展開が約40,000校へのネットワーキングハードウェアの一括配送を誘発 | +0.9% | 全国規模、農村部のバーデン=ヴュルテンベルク州・ザクセン州を優先 | 短期(2年以内) |

| 連邦・州の戦略的医療備蓄の補充が温度管理倉庫を強化 | +0.7% | 全国規模、ベルリン・ハンブルク・ミュンヘンに集中 | 短期(2年以内) |

| 公共建築物のエネルギー効率改修が建設資材ロジスティクスを加速 | +0.6% | 全国規模、ノルトライン=ヴェストファーレン州・バイエルン州で早期成果 | 長期(4年以上) |

| ドイツにおけるNATOの事前配備備蓄拠点の拡張が専用軍事倉庫を創出 | +0.5% | 地域限定、ニーダーザクセン州・ラインラント=プファルツ州に集中 | 中期(2~4年) |

| ハイブリッド学習大学モデルが頻繁な小ロット実験機器宅配便フローを促進 | +0.4% | 全国規模、大学都市に集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

防衛調達の急速な近代化が専門ロジスティクス需要を加速

ドイツの加速する防衛プログラムは、レオパルト2A8戦車18両、F-35戦闘機、CH-47Fチヌークヘリコプターを中心としており、それぞれ重量物輸送トレーラー、軍用グレードの航空貨物、およびクリアランスを持つオペレーターのみが提供できる機密物資取り扱いを必要とします[1]ドイツ連邦国防省、「防衛調達プログラム2024年~2030年」、BMVG.DE。輸送業者はNATO STANAG 4280ガイドラインを遵守し、数十年にわたるスペアパーツの供給を維持しなければならないため、プレミアム契約は商業ルートより30~40%高い水準で推移しています。したがって、ドイツ政府・教育ロジスティクス市場は、主要納品完了後も艦隊稼働率を安定させる長期保守出荷の恩恵を受けています。

教育デジタル化が持続的なテクノロジー配送ネットワークを創出

65億ユーロ(68億USD)のDigitalPakt Schule投資により、ベンダーは厳格な学期締め切りに合わせて約40,000校にタブレット、Wi-Fiスイッチ、光ファイバーコンポーネントを納品する義務を負っています[2]連邦教育研究省、「DigitalPakt Schule実施報告書2024年」、BMBF.DE。ハードウェアの交換品は密封された梱包で輸送され、GDPR規則に基づいてデータ消去が行われる必要があるため、安全なアンインストールおよび認定データ消去などの付加価値サービスへの需要が高まっています。予測可能なプロジェクトカレンダーにより、プロバイダーは在庫を事前配置し、空走距離を削減するミルクランルートを運営でき、ドイツ政府・教育ロジスティクス市場内の利益率を向上させています。

医療備蓄の補充が温度管理インフラの拡張を牽引

連邦ガイドラインは、2~8℃で保管される重要医薬品・医療機器の6ヶ月分の国家備蓄を義務付けており、一部のワクチンは-70℃の冷凍庫を必要とします[3]ドイツ連邦医薬品・医療機器研究所、「戦略的医療備蓄ガイドライン2024年」、BFARM.DE。これらの条件はサプライヤープールをGDP準拠の倉庫に絞り込み、コールドチェーン料金を常温保管より25~35%押し上げています。継続的なローテーションプロトコルにより毎月の出荷および逆物流サイクルが生じ、倉庫の収益密度が向上しています。

公共建築物のエネルギー改修が建設資材ロジスティクスの急増を生み出す

140億ユーロ(146億USD)の予算が、数千の市庁舎、警察署、学校における断熱材、ヒートポンプ、太陽光パネルの改修を対象としています[4]ドイツエネルギー機関、「公共建築物エネルギー効率化プログラム現状2024年」、DENA.DE。公共施設には資材置き場がないため、プロジェクトはジャストインタイム納品を優先します。その結果、密集した都市圏クラスター近くに事前在庫を持つ集約ハブが出現し、ドイツ政府・教育ロジスティクス産業で活動する輸送業者のルート最適化によるコスト削減を実現しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ドライバーおよび倉庫労働力不足が契約料金を押し上げる | -0.8% | 全国規模、ハンブルク・ブレーメン・シュトゥットガルトで深刻 | 短期(2年以内) |

| 老朽化した道路橋・鉄道ノードがスケジュールの予測不可能性を生み出す | -0.6% | 全国規模、ルール地方・東部州で深刻 | 長期(4年以上) |

| PSO・スクールバス契約における違約金条項の増加が入札参加者を抑制 | -0.4% | 全国規模、農村州に集中 | 中期(2~4年) |

| GDPRレベルのサイバーセキュリティ要件がITロジスティクスの展開を長期化させる | -0.3% | 全国規模、連邦政府契約で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

労働力不足がサービスカテゴリー全体の運営コストを押し上げる

ドイツでは12万人の有資格ドライバーが不足しており、防衛輸送のクリアランス要件が不足を深刻化させ、幹線輸送料金を前年比15~20%押し上げています。倉庫は自動化システムの保守技術者の確保を巡って競合し、現役ドライバーの35%が退職間近にあります。その結果、ドイツ政府・教育ロジスティクス市場の一部の入札では1~2社しか応札せず、価格競争が低下してリードタイムが長期化しています。

インフラの老朽化が業務の予測不可能性を生み出す

重量制限のある橋梁が60トンの戦車輸送車の通行を妨げ、迂回路の追加によりスケジュール違約金のリスクが高まっています。ドイツ鉄道の保守停止により、農村部の学校への大量ハードウェア輸送に必要な夜間貨車スロットが制約され、公共部門契約に組み込まれた定時指標が損なわれています。高額の違約金条項が中小企業の参入を抑制し、ドイツ政府・教育ロジスティクス市場内の供給弾力性を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:輸送が主導しつつも付加価値サービスが急成長

防衛超大型貨物、学期ベースの技術出荷、建設資材が道路輸送フリートをフル稼働させているため、輸送は2024年収益の44.70%を占めました。鉄道はザクセン州の学校向けパレット化ルートのトンキロあたりコストを低減し、航空はF-35フリートの機密スペアパーツを取り扱います。輸送のドイツ政府・教育ロジスティクス市場規模は、燃料・労働力コストによる輸送業者の利益率圧縮が続く中でも、主要収益の柱であり続けています。

付加価値サービスは2030年にかけてCAGR 6.10%を記録しており、学校内デバイス設置、GDPR準拠の資産回収、NATO書類管理への需要を反映しています。プロバイダーはこれらの業務を統合して1停車あたりの収益を向上させ、ドイツ政府・教育ロジスティクス市場内のクロスセルを強化しています。プロジェクトベースの契約は季節性を緩和し、防衛輸送隊の急増と教育ピーク期間の間の資産稼働率を安定させています。

エンドユーザー別:州政府が主導し大学が成長を牽引

ドイツの各州が警察車両、市町村IT、公共建築物改修を個別予算で調達しているため、州・地方行政機関が2024年支出の32.30%を占めています。分散した施設には、全国規模のデポネットワークを持つオペレーターに有利な詳細なルート計画と複数停車配送が必要です。

ハイブリッド学習の拡大により四半期ごとに繰り返される小ロット実験出荷が増加し、高等教育機関はCAGR 7.20%を示しており、学期ピークを超えて需要が広がっています。研究助成金サイクルが厳格な納品許容範囲を持つ高価値機器を注入し、大学キャンパスに関連するドイツ政府・教育ロジスティクス市場規模を押し上げています。連邦省庁は主に兵器・医療備蓄を中心に、件数は少ないが大口の貨物を集中させ、プレミアムセキュリティグレードの収益を維持しています。

地理的分析

ベルリンは連邦機関フローの拠点として、ボン・ミュンヘン・ハンブルクへの機密書類および外交貨物を統合する日次密封トラック回廊を持っています。バイエルン州とノルトライン=ヴェストファーレン州は、密集した防衛工場、主要大学、改修建設現場を組み合わせ、複数カテゴリーの需要を生み出しています。ハンブルクとブレーメンのライン港は輸入教育用電子機器とワクチン注射器を取り扱い、内陸のザクセン州は学校クラウド展開に鉄道を活用しています。

東部州はインフラの遅れに直面していますが、光ファイバー整備と公共建築物の修復が増加する荷量を生み出し、地域輸送業者をドイツ政府・教育ロジスティクス市場へと引き込んでいます。ラインラント=プファルツ州のNATOハブはバイリンガル書類と24時間警備ヤードを必要とし、オペレーターは米軍基地近くに倉庫を共同設置することを余儀なくされています。農村地区はK-12配送にミルクランモデルを採用していますが、予測可能な学校カレンダーにより輸送業者は注文をプールして単位コストを削減できます。このような地理的モザイクは、フリートの柔軟性と州レベルの深い関係構築を持つ事業者に有利に働きます。

競争環境

市場はセキュリティ認証と温度管理スペースを持つ既存事業者に傾いています。DHL Groupは全国規模のデポネットワークとドイツ連邦軍クリアランスを活用して装甲車両部品をカバーする複数年フレームワーク契約を確保し、Rhenus GroupはNATOの貨物に対して保税倉庫と社内通関業者を組み合わせています。Dachser SEは大学都市の道路ハブを活用して四半期ごとの実験機器ルートをまとめ、南ドイツ全体の積載率を向上させています。

中規模の専門業者は、超低温ワクチン保管やGDPRデータ消去ロジスティクスなど、ドイツ政府・教育ロジスティクス市場内のニッチを狙っています。省庁のダッシュボードにデータを提供するリアルタイムIoTトラッカーなどの技術力が、料金削減よりも入札の差別化要因となっています。

DSVによるDB Schenker買収を含む最近の合併は、資本集約型資産とサイバーセキュアなITスタックを中心とした統合を示しています。クリアランス更新、ドライバー審査、専用ヤードが参入障壁を課し、コモディティ化を抑制しているため、競争激度は中程度に留まっています。

ドイツ政府・教育ロジスティクス産業リーダー

DHL Group

Rhenus Group

Dachser SE

Kuehne + Nagel

DSV

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:DSVがDB Schenkerの買収を完了し、防衛・公共部門クライアント向けのドイツ国内38拠点を追加。

- 2025年2月:Yusen Logisticsが市町村当局の共同出資による1億USDのボトロップハブを開設し、教育技術の展開を担当。

- 2025年2月:DachserがフラウンホーファーIAISとのAI研究パートナーシップを拡大し、セキュリティクリアランス付きルート計画を最適化。

- 2024年11月:CEVA LogisticsがBolloré Logisticsを買収し、連邦交通省との緊急供給契約に向けたマルチモーダル能力を強化。

ドイツ政府・教育ロジスティクス市場レポートの範囲

| 輸送 | 道路 |

| 鉄道 | |

| 航空 | |

| 海上・内陸水路 | |

| 倉庫保管・貯蔵 | |

| 付加価値サービス |

| 中央・連邦政府 |

| 州・地方政府 |

| 防衛機関 |

| 公教育(K-12) |

| 高等教育機関 |

| その他 |

| サービスタイプ別 | 輸送 | 道路 |

| 鉄道 | ||

| 航空 | ||

| 海上・内陸水路 | ||

| 倉庫保管・貯蔵 | ||

| 付加価値サービス | ||

| エンドユーザー別 | 中央・連邦政府 | |

| 州・地方政府 | ||

| 防衛機関 | ||

| 公教育(K-12) | ||

| 高等教育機関 | ||

| その他 |

レポートで回答される主要な質問

2025年のドイツ政府・教育ロジスティクス市場の規模はどのくらいですか?

ドイツ政府・教育ロジスティクス市場規模は2025年に187億USDです。

このロジスティクスセグメントの2030年までの予測CAGRはどのくらいですか?

市場は2025年から2030年にかけてCAGR 5.55%を記録する見込みです。

最大の収益シェアを持つサービスタイプはどれですか?

輸送サービスが2024年に44.70%のシェアでリードしています。

最も成長が速いエンドユーザーカテゴリーはどれですか?

高等教育機関が2030年にかけて最高のCAGR 7.20%を記録しています。

防衛ロジスティクスにおけるプレミアム貨物料金を牽引する要因は何ですか?

レオパルト2A8戦車、F-35戦闘機、CH-47ヘリコプターに関連する超大型・機密貨物は、セキュリティクリアランス付きの重量物輸送回廊を必要とし、契約料金を30~40%押し上げています。

最終更新日: